IL PIVOT

La traduzione letterale di questo termine usato spesso sui mercati è il “picco”. I mercati finanziari hanno cioè corso davvero tanto nella prima parte dell’anno e adesso sembrano però giunti al capolinea, non tanto in funzione di un quadro di fondo peggiorato (per il momento -almeno oltreoceano- non lo è affatto, mentre per l’Europa sicuramente c’è qualche problema in più) bensì per le normali prese di beneficio che rendono cicliche le oscillazioni dei mercati e per la sempre più instabile situazione politica dell’intero Occidente. I mercati inoltre scontano già i ribassi dei tassi d’interesse che le banche centrali, a partire da Settembre, dovrebbero praticare diffusamente, ma devono fare i conti con la resilienza dei tassi d’interesse a lungo termine, dominati dalla grande necessità di collocare titoli del debito pubblico un po’ dappertutto nel mondo.

PRIMA DELL’ATTENTATO

Il quadro generale dei mercati finanziari occidentali appariva sino ad oggi fin troppo roseo, alimentando di conseguenza la sensazione di un’ascesa indefinita delle quotazioni, alimentate anche dalla grande liquidità che ha spinto gli investitori a restare “investiti” anche in presenza di una parziale riduzione della quota investita nei titoli delle “magnificent seven”. I mercati hanno atteso a lungo un recessione che si è manifestata soltanto settorialmente e -tutto sommato— in minima parte solo in Europa. La piccola ripresa della disoccupazione in America, comunque vicina ai minimi storici di sempre, non ha tuttavia preoccupato nessuno, anche perché mitigata dalla quasi certezza di un taglio dei tassi d’interesse americani entro Settembre, che dovrebbe smuovere al ribasso anche tutte le altre principali banche centrali.

COSA CAMBIA OGGI

Poi è arrivato l’attentato a Trump, un evento sul quale molti avrebbero tutto sommato già scommesso nel recente passato, ma che adesso c’è stato davvero e che sancisce inevitabilmente una linea di demarcazione con il passato: la fine del “fair play” nella politica americana (il confronto degli ideali e delle ideologie) e l’avvio di un’epoca più violenta, nella quale i poteri forti appaiono pronti a commettere qualsiasi efferatezza pur di raggiungere i loro obiettivi. Prima dell’attentato si poteva sperare che la politica di una parte si potesse confrontare con quella dell’altra parte, mentre da oggi si confronta direttamente con pallottole e sangue.

In altre parole: Trump questa volta l’ha scampata, ma ci riuscirà anche la prossima? Chi non lo vuole al governo del mondo è riuscito a tenerlo sotto schiaffo per i 4 anni della sua presidenza con il processo “russia gate”, poi è riuscito a fargli votare contro anche i morti e pochi giorni fa a farlo condannare in un processo penale la cui sentenza è soltanto sospesa. La lotta per il potere si fa dunque sempre più estrema e, come sempre in questi casi, per il momento rischia di prevalere l’incertezza. Forse il “Trump Trade”, cioè la bonanza che dovrebbe riguardare i titoli azionari grazie alle politiche fiscali tipiche del partito repubblicano (meno tasse e meno burocrazia) arriverà dopo le elezioni (cioè a Novembre) il cui esito, per mille motivi, appare tutt’ora imprevedibile. Adesso è caos.

LA PRUDENZA ORA PREVALE

Cosa può significare per i mercati questo evento così tragico, insieme con la considerazione che possa costituire soltanto l’inizio di un’era politica travagliata per l’intero Occidente? Probabilmente, occorre dirlo, niente di buono. Eppure i recenti dati sul calo dell’inflazione hanno fatto riprendere la speranza che a breve le banche centrali non solo abbasseranno i tassi, ma potrebbero anche allentare il cordone della liquidità. In questa situazione, gli investitori professionali hanno semplicemente trovato razionale ruotare i loro portafogli riducendo la quota di investimenti allocata sulle azioni delle grandi multinazionali tecnologiche (anche per poter prendere beneficio dei giganteschi guadagni in conto capitale che queste ultime hanno potuto regalare loro) e delle istituzioni finanziarie.

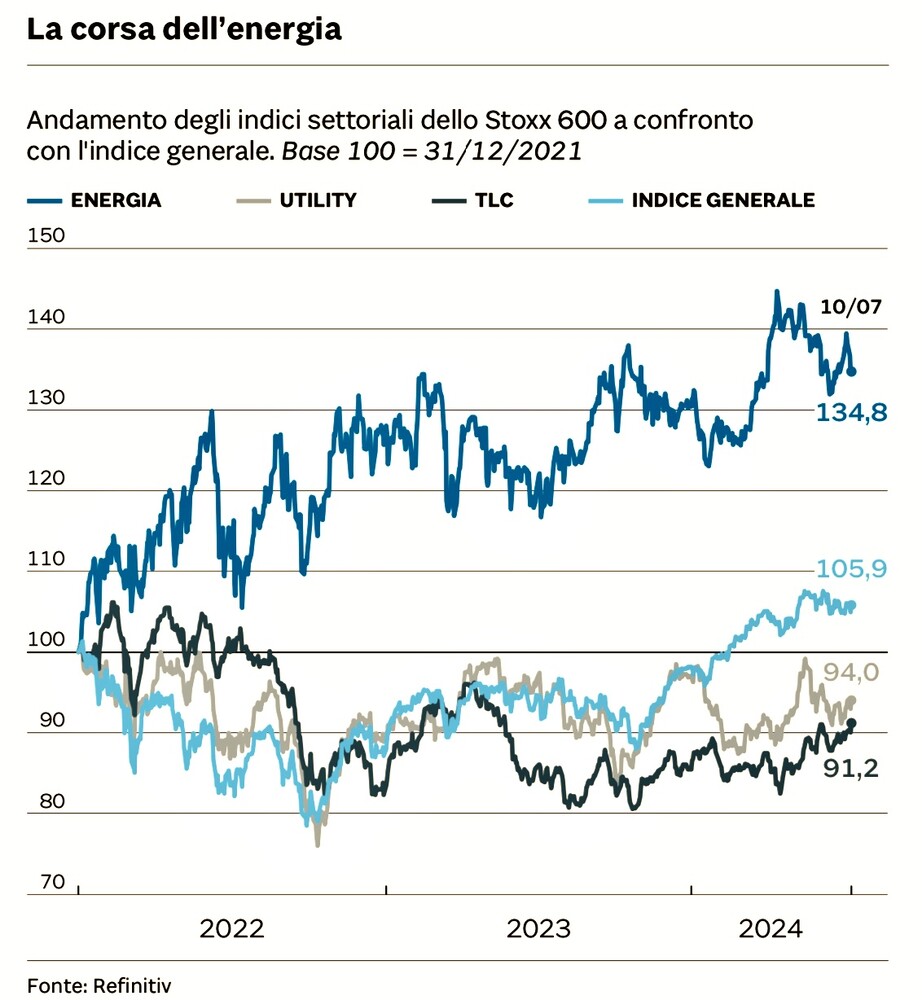

Di seguito l’andamento per settore di appartenenza dei titoli europei inseriti nell’indice STOXX 600, che indica un’attesa di rialzi dei prezzi dell’energia. Tipica di situazioni di guerra e di incertezza politica.

LA GRANDE ROTAZIONE DEI PORTAFOGLI

I mercati hanno segnato una ripresa generale degli investimenti sui titoli a reddito fisso, iniziando a muoverne leggermente al ribasso i rendimenti impliciti, sebbene permangano forti dubbi sulla “tenuta” dei debiti sovrani. Gli investitori hanno impiegato parte del denaro disinvestito dai titoli delle grandi “big tech” riscoprendo le public utilities, i titoli azionari a minore capitalizzazione e gli asset alternativi come i metalli preziosi o le commodities. Uniche eccezioni relative a questa grande rotazione dei portafogli sono stati i titoli “energetici”, che hanno invece continuato la loro corsa, e le azioni delle grandi società produttrici di armamenti, la cui performance -con il riarmo generale in corso dell’intero pianeta- non accenna affatto ad essere in procinto di terminare.

La rotazione dei portafogli ha sicuramente interrotto la corsa dell’indice generale della borsa americana SP500 (arrivato a superare le più rosee previsioni dell’anno con 5 mesi d’anticipo), ma non ha tuttavia impedito all’indice Nasdaq di toccare nuovi record, anche perché la grande liquidità disponibile ha impedito, sino ad oggi, grandi oscillazioni dei mercati. Una situazione di liquidità apparentemente destinata a durare ancora a lungo, dal momento che permane una stasi del settore immobiliare e molte banche che ne hanno finanziato grossi investimenti appaiono ancora in difficoltà monetaria. Le banche centrali dovranno dunque continuare con la politica delle “eccezioni” allo scopo di evitare di togliere loro ossigeno.

IL DUBBIO RELATIVO AI PROFITTI AZIENDALI

Unico vero punto di domanda, fino al giorno precedente l’attentato a Trump, erano le aspettative relative alla prosecuzione della grande stagione dei profitti: in presenza di un rallentamento dell’economia globale (peraltro salutare entro certi limiti) la domanda che si pongono tutti era se essa avrebbe potuto continuare, regalando nuovi massimi ai listini di borsa. Il rischio percepito era che una possibile recessione del 2025 arrivi spingere al ribasso -oltre che i consumi- anche la redditività delle imprese.

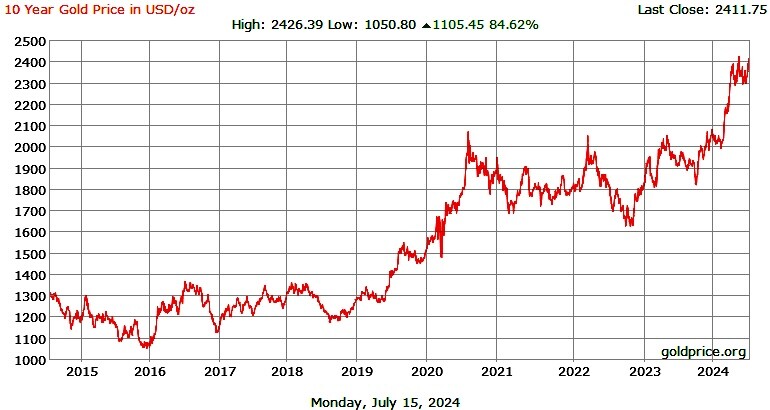

Il cigno nero di quanto è accaduto l’altro ieri invece ci consegna una realtà ancora più dubbiosa, non troppo diversamente da ciò che succede sui mercati quando il quadro geopolitico globale entra in una fase di crisi acuta: gli investitori cercano di accumulare più liquidità e rinviano a tempi più sereni gli investimenti maggiormente rischiosi, accumulano inoltre scorte di materie prime ed energia, metalli e beni rifugio. La stessa cosa presumibilmente sta per accadere oggi: quando si esaspera lo scontro tra fazioni opposte per la conquista delle posizioni di potere al governo di una nazione come quella americana, allora la prudenza prevale sull’entusiasmo, il la cautela sull’ottimismo.

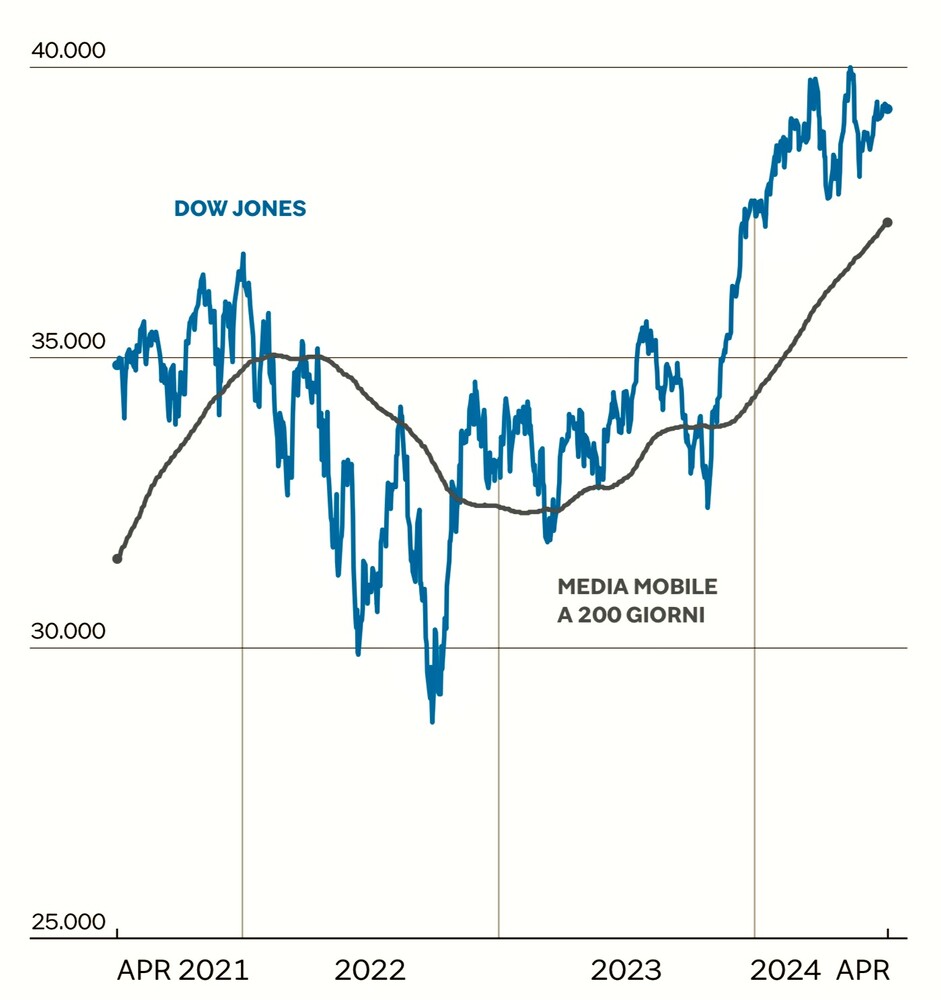

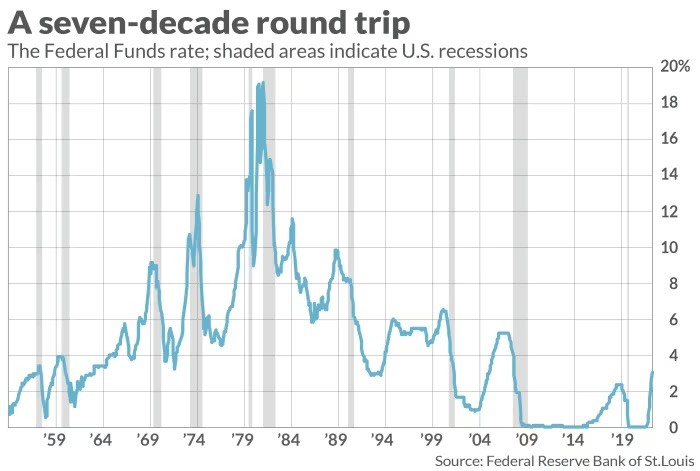

IL PIVOT DEI TASSI D’INTERESSE

Non a caso poi l’esasperazione dello scontro politico arriva proprio a ridosso del possibile “pivot” (cioè il picco) dei tassi d’interesse federali: storicamente tutte le volte che hanno superato un picco i mercati hanno poi iniziato ad arretrare e si è manifestata una recessione, come si può ben leggere dal grafico qui sotto riportato.

In più questa volta l’America – già coinvolta più o meno direttamente in un paio di guerre (Ucraina e Medio Oriente) e sull’orlo di nuovi scontri nel sud-est asiatico e in Africa, oggi si riscopre vulnerabile, probabilmente incapace di piegare gli eventi della politica alle pianificazioni di chi già comanda davvero e domani vorrebbe continuare a farlo, ma si trova invece a dover fare i conti con una diversa volontà popolare, molto lontana nelle sue aspirazioni più recondite rispetto a quanto lungamente pianificato in precedenza.

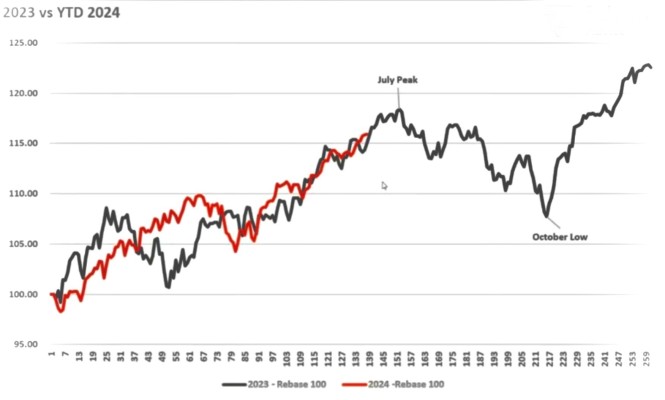

COME NEL 2023

E’ dunque probabile che i mercati, tanto per i massimi recentemente raggiunti quanto per i timori di guerra civile, recessione ed eccesso di debito, stavolta inizino a veder prevalere le prese di beneficio e la ricerca di una maggior prudenza, perciò scendendo per eventualmente rischiare di continuare anche in buona parte della seconda metà dell’anno. Come peraltro è già successo nel 2023. Di seguito un grafico di confronto con l’anno precedente:

Stefano di Tommaso