COME SARÀ IL 2°SEMESTRE ?

Il semestre che è appena terminato ha regalato all’Europa una parvenza di ripresa economica e l’ennesimo record dei listini di borsa. Ma come sarà quello che è iniziato ? Molte previsioni sono state smentite e molti pronostici elettorali sono stati beffati. Sarà così anche per il resto dell’anno? L’Europa appare in politicamente in subbuglio e la campagna elettorale americana divide la nazione. La Russia appare sempre più vicina alla Cina e insieme questi due paesi sono sempre più presenti in Africa. Anche l’India prende le distanze dall’Occidente mentre si consolida la prospettiva di un nutrito numero di paesi pronti a fare un fronte alternativo all’ordine mondiale imposto dagli anglosassoni. L’economia ovviamente non è immune da questi profondi cambiamenti e, almeno in Occidente, appare sempre più finanziarizzata. Il che non lascia dormire sonni tranquilli perché l’ultima volta che era successa una cosa simile è poi arrivata la grande crisi di fiducia del 2008…

SODDISFAZIONI E DELUSIONI DEL 2024

L’anno 2024 (non a caso bisestile) si avvia a registrare una serie di anomalie, eccezionalità e imprevedibilità come non se ne vedevano da qualche tempo. Il suo primo semestre è riuscito a stupire tutti gli osservatori economici per il notevole numero di eventi inattesi: dalla guerra in Medio Oriente al rialzo dei tassi d’interesse, all’esplosione della liquidità dei mercati (nonostante il “tapering”) e alle grandi performances delle “magnifiche sette” della borsa americana sulla scia degli sviluppi dell’intelligenza artificiale, fino alla sonora sconfitta della NATO in Ucraina, al rialzo del prezzo del petrolio e altre materie prime, nonché alla caduta nel dimenticatoio di buona parte delle politiche che dovevano condurci alla grande transizione verde, un fenomeno che fino all’altro ieri riempiva la bocca di chiunque.

Il secondo semestre si preannuncia parimenti quantomeno non scontato, se non addirittura imprevedibile: restano incognite le conseguenze possibili delle recenti e prossime tornate elettorali, e risulta conseguentemente imprevedibile la sostenibilità delle grandi manovre di spesa pubblica annunciate dalle sinistre, promettenti ma difficili da finanziare, che saranno inevitabilmente accompagnate da altrettanto imprevedibili manovre delle banche centrali, le quali da un lato sono ancora alle prese con i residui dell’inflazione ma dall’altro lato restano decisamente preoccupate di poter garantire la stabilità del sistema finanziario e la sostenibilità dei debiti pubblici (due esigenze assai contrastanti tra loro).

LA SPESA PUBBLICA SARÀ SOSTENIBILE?

Proprio i temi sostenibilità (da quella ambientale a quella finanziaria, sino a quella sociale) potrebbero divenire dunque gli argomenti più controversi del semestre appena iniziato. La vittoria delle sinistre in Inghilterra e Francia (che peraltro contrasta con gli ottimi risultati della destra in Italia e Germania registrate alle recenti votazioni per il parlamento europeo) significa quasi soltanto una cosa: l’importanza basilare delle politiche di “welfare” (assistenza sociale) per una larga fetta delle fasce meno benestanti della popolazione, scontente del progressivo impoverimento che la svalutazione monetaria ha provocato loro.

E dove troveranno i governi le risorse aggiuntive per poter sostenere le nuove politiche di assistenza sociale? Almeno in Europa la risposta è quasi scontata: nel collocamento di ulteriori titoli rappresentativi dei debiti pubblici, ovviamente, che sarà possibile collocare sui mercati soltanto grazie ai supporti che verranno forniti loro dalle banche centrali. E quasi altrettanto certamente l’ulteriore indebitamento sarà piazzato soltanto a fronte di adeguati tassi d’interesse, ben al di sopra dunque dell’inflazione ufficialmente rilevata.

E dove troveranno i governi le risorse aggiuntive per poter sostenere le nuove politiche di assistenza sociale? Almeno in Europa la risposta è quasi scontata: nel collocamento di ulteriori titoli rappresentativi dei debiti pubblici, ovviamente, che sarà possibile collocare sui mercati soltanto grazie ai supporti che verranno forniti loro dalle banche centrali. E quasi altrettanto certamente l’ulteriore indebitamento sarà piazzato soltanto a fronte di adeguati tassi d’interesse, ben al di sopra dunque dell’inflazione ufficialmente rilevata.

TASSI D‘INTERESSE ANCORA ELEVATI

Una dinamica che sosterrà i livelli dei tassi d’interesse “reali” (cioè quelli al netto dell’inflazione), i quali però toglieranno di fatto risorse all’industria -cioè all’economia reale- per regalarle alla finanza -cioè all’economia di carta-. L’Europa insomma -anche a causa di ciò- rischia di non risollevarsi tanto preso dal torpore economico che la affligge.

Se dunque è probabile da un lato che -inflazione permettendo- i tassi d’interesse praticati dalle banche centrali dovrebbero finalmente scendere nel secondo semestre del 2024, è altrettanto probabile che non potranno (o quasi) scendere invece i tassi d’interesse a medio e lungo termine che verranno riconosciuti ai sottoscrittori della grande mole di titoli di stato che l’intero Occidente si appresta ad aggiungere al totale del debito già esistente.

L’alternativa a tassi ancora più elevati dei titoli di stato non sarebbe migliore: essa vedrebbe costrette le banche centrali ad assorbire nei propri bilanci i titoli di stato non sottoscritti dai privati, ampliando di conseguenza l’offerta di moneta e ponendo le basi per una prosecuzione indefinita dell’inflazione dei prezzi.

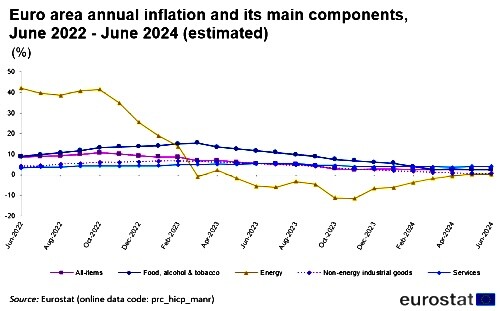

L’INFLAZIONE SEMBRA CALARE MA LE SUE DETERMINANTI NO

Anche la sostenibilità dell’inflazione sarà con ogni probabilità un tema che rischia di tornare d’attualità, e non soltanto a causa del fatto che le banche centrali devono riuscire ad assicurare sufficiente ossigeno alle banche di credito ordinario. Una liquidità che sino ad oggi ha sostenuto le borse valori e i mercati finanziari in generale e che però ha anche alimentato la corsa dei prezzi dei metalli preziosi e di numerose altre “commodities” (alimentari e non). Il focus sull’inflazione rischia di spostarsi -nei prossimi mesi- soprattutto sui prezzi dell’energia, a partire da quelli di petrolio e gas, i quali mostrano dinamiche al rialzo.

Il petrolio per il momento è risalito sino quasi alla soglia psicologica dei 90 Dollari al barile (per attestarsi al momento poco sotto: a 84 Dollari). Il prezzo del gas è riuscito sino ad oggi a rimanere su livelli accettabili innanzitutto a causa dell’importante stoccaggio operato dai governi europei e poi anche in funzione del fatto che per il momento l’eccedenza generalizzata di sua estrazione in Russia, aggirando blocchi e sanzioni, in qualche modo è potuta arrivare ugualmente in Europa. Ma la situazione rischia di peggiorare con l’arrivo della stagione invernale e con l’insistenza da parte americana del rispetto delle sanzioni commerciali, che peraltro permetterebbe agli esportatori di oltreoceano di piazzare in Europa un maggior numero di navi gasiere.

Le tensioni sul fronte dei prezzi energetici sono dunque destinate a ripercuotersi (almeno in parte) sui costi di produzione industriale, così come quelli sul fronte delle derrate alimentari non potranno non avere conseguenze sui prezzi dei generi alimentari. Due elementi che lasciano pensare che dovremo convivere ancora a lungo con la “coda” dell’inflazione dei prezzi che pensavamo di aver definitivamente sconfitto. Senza poi considerare il fatto che è tutta da dimostrare la sostenibilità del permanere nel tempo di un elevato livello dei tassi d’interesse ”reali”, senza che questi arrivino a danneggiare seriamente lo sviluppo economico.

In America le nuove tecnologie sino ad oggi hanno operato in senso opposto, calmierando dunque l’inflazione dei prezzi e alimentando a sufficienza l’inseguimento dei prezzi al consumo da parte dei salari, mentre nel vecchio continente ciò non è successo, e non è un caso che siano di conseguenza tornati d’attualità sussidi e sostegni pubblici alle classi meno agiate. E i dazi europei alle importazioni dall’estremo oriente potranno di conseguenza soltanto accentuare il disagio alla popolazione che proviene dal mancato adeguamento dei salari al maggior costo della vita. Il divario dell’andamento delle economie tra le due sponde dell’Atlantico sembra perciò destinato ad accrescersi invece che a ridursi.

LA LIQUIDITÀ SOSTIENE LE BORSE

La stessa dinamica ha peraltro riguardato le borse valori: forte sino ad oggi è stata la divergenza tra l’andamento delle grandi multinazionali della tecnologia (le quali hanno sostenuto tutto il listino di Wall Street) e l’andamento delle borse europee. E forte rischia di rimanere anche nel prossimo futuro, a meno che la Banca Centrale Europea non arrivi a inondare l’euro-zona di grande liquidità, cosa che evidentemente darebbe molto spazio alla risalita dei valori azionari.

Facile dunque scommettere, ancora una volta, sul buon andamento delle borse valori a causa dell’importante liquidità che presumibilmente continuerà ad esserci. Ma questo è valido quasi soltanto per il prossimo futuro. Difficile invece fare previsioni per i mesi autunnali o invernali, le cui dinamiche dipenderanno parecchio ancora una volta dall’attutirsi (o meno) delle tensioni geopolitiche. Su cui risulta praticamente impossibile fare previsioni.

Stefano di Tommaso