SINDROME FRANCESE

La bufera che ha investito nell’ultima settimana i mercati finanziari europei, nonostante sia partita dal risultato elettorale francese, sembra aver colpito l’intera Eurozona e soprattutto l’Italia, che insieme alla Francia sta per ricevere la notifica ufficiale dell’apertura della procedura d’infrazione per eccesso d’indebitamento. Lo spread con i Bund tedeschi è risalito e il cambio dell’euro ne ha risentito. Ma soprattutto com’era prevedibile molti capitali hanno lasciato le sponde orientali dell’Atlantico per affluire a Wall Street.

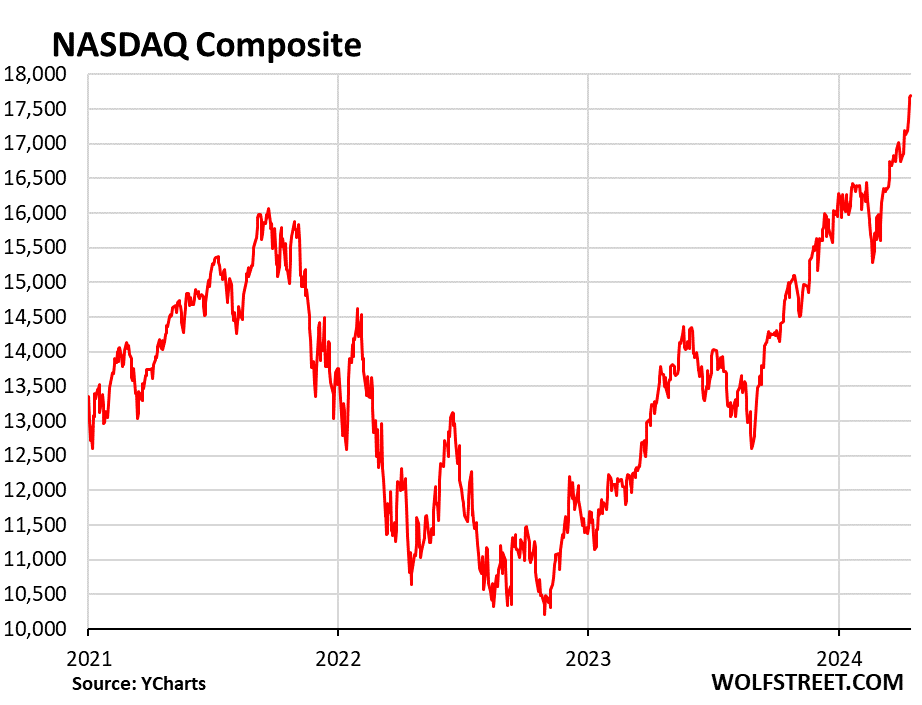

TANTO LA BORSA DI NEW YORK QUANTO IL NASDAQ GUADAGNANO DALLA BAGARRE

LO SPREAD BTP-BUND A 10 ANNI

L’INCERTEZZA

A preoccupare in Europa non è tanto l’avanzata delle destre (che peraltro nulla sembra cambiare nella formazione della nuova Commissione Europea a Bruxelles) quanto piuttosto l’incertezza derivante dalle elezioni anticipate convocate da Macron. Questi si conferma il falco che è sempre stato: convocare elezioni anticipate significa lasciare che un eventuale governo di destra in Francia prenda corpo subito, cioè tre anni prima che debba rinnovarsi l’elezione del presidente della repubblica (il quale ha poteri molto più ampi di quelli italiani), così da azzopparlo e crocifiggerlo lasciando prendere a quest’ultimo le decisioni impopolari che sarebbero necessarie per contenere il disavanzo pubblico.

Non per niente lo spread tra il titolo di stato francese e quello tedesco è decollato:

E la borsa di Parigi è letteralmente crollata:

I mercati hanno subodorato l’azzardo, perché è probabile che in Francia un governo di destra in presenza di un presidente di sinistra non ne farà alcuna, portando così il paese ad una situazione difficilmente gestibile. Il che avrà indubbie ripercussioni in tutta l’Eurozona, dove anche la Germania ha visto avanzare non poco le forze dell’opposizione.

I CAPITALI FUGGONO

Dunque le maggiori economie europee potrebbero tutte peggiorare il loro indebitamento (anche a causa degli impegni al rafforzamento del proprio arsenale bellico appena presi con la NATO) e, giustamente, i mercati fanno due conti.

EUROPA CONTRO TUTTI

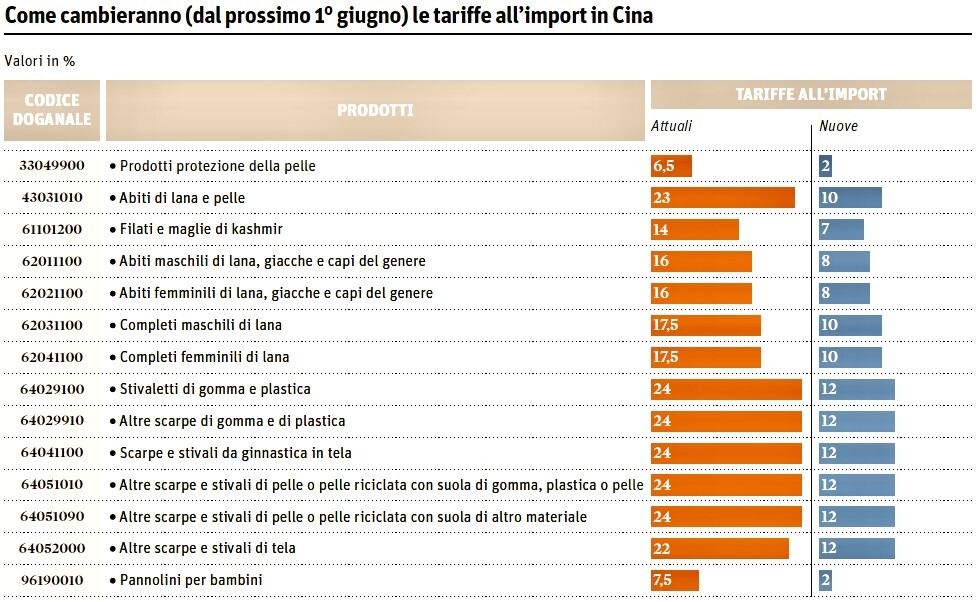

In realtà più o meno in contemporanea sono piovute molte brutte notizie come ad esempio l’annuncio di nuovi dazi sulle importazioni cinesi:

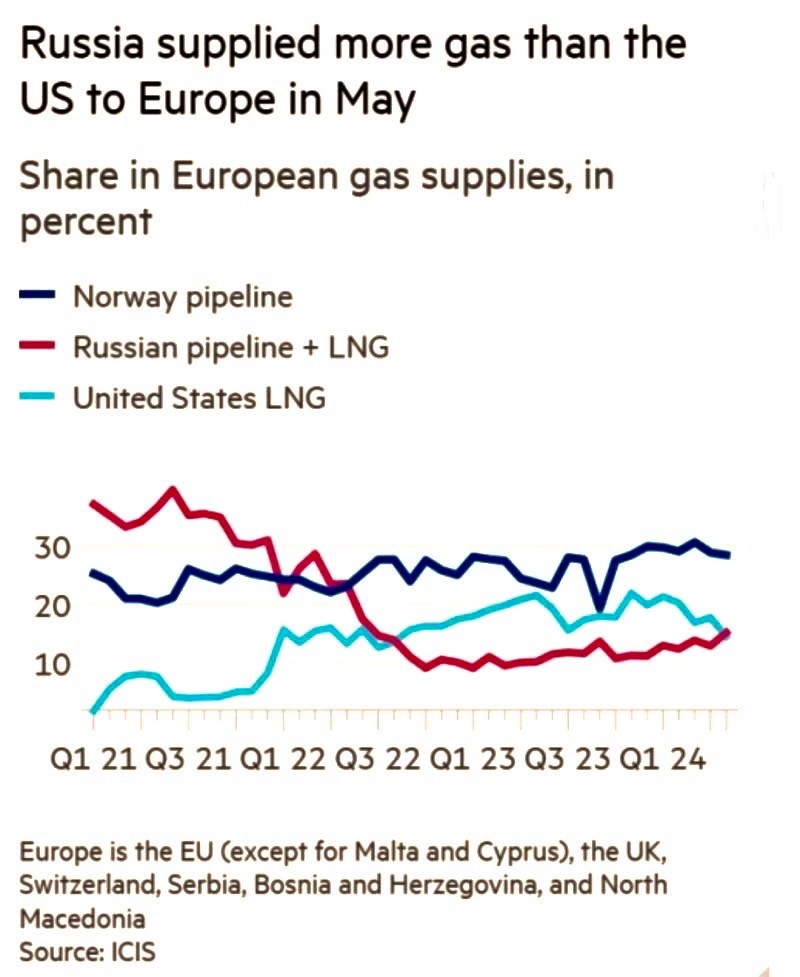

La NATO poi ha rincarato la dose in risposta alla proposta di pace della Russia, cosa che evidentemente fa temere un peggioramento della situazione geopolitica, già a sua volta aggravata dall’accentuarsi del conflitto di Israele al confine con il Libano, contro gli Hezbollah. Un’altro elemento di disordine globale è ovviamente la scelta di proseguire nell’intento di utilizzare le risorse sequestrate alla Russia per alimentare la guerra in Ucraina. Come si può vedere qui sotto dal grafico pubblicato dal Financial Times, lo scorso in Maggio l’Europa ha acquistato più gas dalla Russia che dagli U.S.A. (e da questo si può comprendere chi ha davvero un interesse a soffiare sul fuoco dello scontro…) :

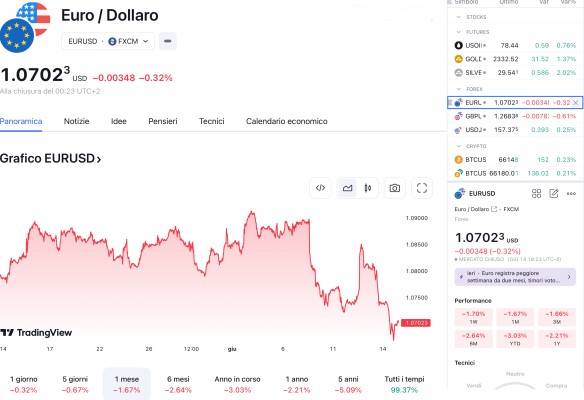

Il risultato della congiuntura che si sta delineando è che l’Europa sta tra l’altro incrementando il rischio di essere coinvolta in una guerra ai suoi confini orientali, si trova a due passi dall’ennesima crisi tra Israele e Libano che può sfociare in un’altra guerra allargata all’intero Medio Oriente (con il rischio che la navigazione nel Mediterraneo possa divenire molto difficoltosa), vede dunque peggiorare le proprie prospettive economiche e al tempo stesso anche la sostenibilità dei debiti pubblici (con il conseguente rialzo dei rendimenti che annullerebbe il taglio recente della BCE). Non stupisce perciò il ribasso del cambio della valuta.

LA DE-DOLLARIZZAZIONE SCHIACCIA ANCHE L’EURO

Segnali di un distacco dell’intero Medio Oriente dalle politiche occidentali provengono peraltro anche dall’Arabia Saudita, che ha deciso di non rinnovare con gli U.S.A. l’accordo “Petrodollari” che le imponeva fino a ieri di scambiare le sue riserve petrolifere soltanto in Dollari americani. Non è difficile intuire che la manovra la porterà ad allontanarsi anche dall’Euro, troppo schiacciato dalle politiche atlantiste e più povero di rendimenti. Si teme pertanto che il prossimo passo di Riad sarà quello di favorire la risalita delle quotazioni del Petrolio, sino a ieri tenute schiacciate in vista delle prossime elezioni presidenziali U.S.A.

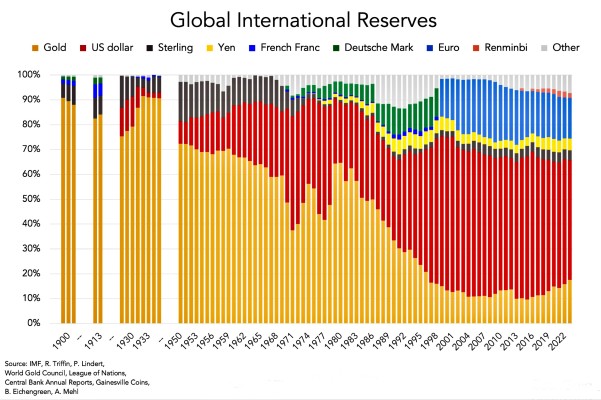

Insomma in pochi giorni una serie di nuvole nere si sono addensate sull’Europa e i mercati finanziari ne hanno preso atto facendo fluire molti capitali verso Oriente e verso gli Stati Uniti d’America. La quota dell’Euro nelle riserve di valuta estera era già scesa dal 21% al 20% nel 2023. I gestori delle riserve ufficiali delle altre banche centrali ne hanno ridotto la quota in euro per un importo di circa 100 miliardi, come conferma la Banca Centrale Europea lo scorso mercoledì. La sola Banca nazionale svizzera ha diminuito di 35 miliardi le sue riserve in euro.

LE RISERVE IN ORO HANNO SUPERATO QUELLE IN EURO

Ora con la bagarre politica e il taglio dei tassi della scorsa settimana da parte della Banca Centrale Europea l’attrattività della divisa unica continentale rischia di picchiare ulteriormente verso il basso, perché i tassi d’interesse sono più alti in molti altri paesi senza che siano migliori le prospettive economiche dell’Eurozona.

Si può dunque presumere che il deflusso dei capitali investiti in euro continuerà e che questo affliggerà anche le nostre borse valori. Da notare infatti il vistoso calo nei giorni scorsi dei titoli azionari che si erano rivalutati di più in Europa: quelli delle principali banche.

Anche la Banca Centrale Russa (che deteneva circa l’8% delle sue riserve in titoli denominati in euro, prima che fossero immobilizzate nel 2022) dopo le dichiarazioni del G7 Italia ha deciso di sospendere le contrattazioni di Euro e Dollaro alla propria borsa valori. Cosa che riduce ulteriormente la circolazione internazionale della divisa unica. Non per nulla il governatore della banca d’Italia Fabio Panetta ha dichiarato: “l’uso di una valuta come arma riduce inevitabilmente la sua attrattiva e incoraggia l’emergere di alternative”.

LA BRUSCA DISCESA DEI MAGGIORI TITOLI DELLA BORSA ITALIANA

Insomma la presa d’atto della svolta politica in Francia ha soltanto accelerato il declino del vecchio continente, il quale dovrebbe farsene in fretta una ragione invece di continuare a elargire capitali e armamenti come se potesse ancora permetterselo.

Ma la linea politica dei prossimi anni per la (dis)Unione Europea sembra viceversa voler marcare la continuità. Ciò a meno di ulteriori, pesanti stravolgimenti politici interni che tuttavia -nel breve termine almeno- non farebbero che favorire ulteriori fughe di capitali.

Un vero peccato per noialtri, pensando al fatto che -viceversa- nel resto del mondo la crescita economica sembra aver ripreso a correre!

CHI CI PUÒ GUADAGNARE

Gli unici comparti economici a casa nostra che potranno ottenerne un beneficio saranno dunque quelli legati alla produzione di armamenti e, indirettamente, quella parte di manifattura da esportazione che potrà meglio beneficiare della competitività derivante dalla svalutazione dell’Euro. Grossi problemi però potrebbero avere le aziende di minor dimensioni (che sono soprattutto italiane), qualora il deflusso di capitali oggi in corso arrivi a costringere le banche ad una forzosa riduzione dell’erogazione di credito.

Stefano di Tommaso