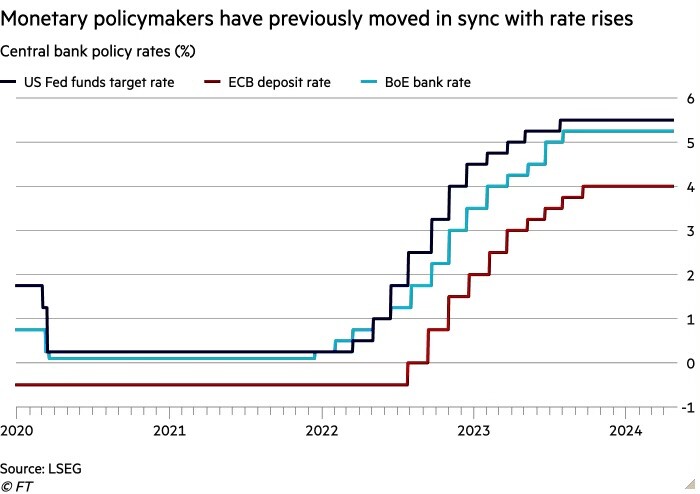

I TASSI SCENDERANNO?

In settimana la Banca Centrale Europea taglierà il suo tasso di sconto di un quarto di punto (dal 4,5% al 4,25%). Oramai lo ha fatto intendere e non può più tirarsi indietro, venendo incontro alle molteplici istanze che provengono dall’industria e dalla politica, a pochi giorni dalle elezioni europee. Ma a questo taglio ne seguiranno degli altri? Contribuirà in maniera decisiva a far scendere il costo del denaro (e magari anche i tassi dei titoli di stato)? Questa decisione cambierà qualcosa e potrà contribuire a rilanciare la sofferente economia della zona Euro?

La risposta a tutte queste domande è purtroppo quasi ineluttabilmente negativa: un piccolo taglio del tasso di sconto non cambierà nulla, anzi! La manovra della BCE rischia di essere nel migliore dei casi insignificante e nel peggiore (quello di una perseveranza nel ribasso dei tassi) di costituire un vero e proprio suicidio, tanto per la credibilità (già gravemente compromessa) dei banchieri centrali di Francoforte quanto per l’improbabilità che possa generare qualche conseguenza positiva.

ANZI !

Questa espressione esclamativa non sembra fuori posto: è relativa ai fondati timori che il taglio isolato della nostra banca centrale possa alterare l’equilibrio del cambio della divisa unica europea contro il Dollaro Americano, generando un effetto simile a quello che abbiamo osservato di recente in Giappone, dove il disallineamento della Bank of Japan con il mantenimento di tassi esageratamente bassi durante la recente inflazione ha alla fine sortito l’effetto di svalutare pesantemente la moneta nazionale e comportato l’utilizzo di ingenti riserve valutarie di quel paese pur di cercare (inutilmente peraltro) di porre argine alla svalutazione. E quest’ultima parola è parente stretta dell’inflazione dei prezzi, cioè esattamente il mostro che resta ancora da domare in Occidente.

L’INFLAZIONE NON È DOMATA

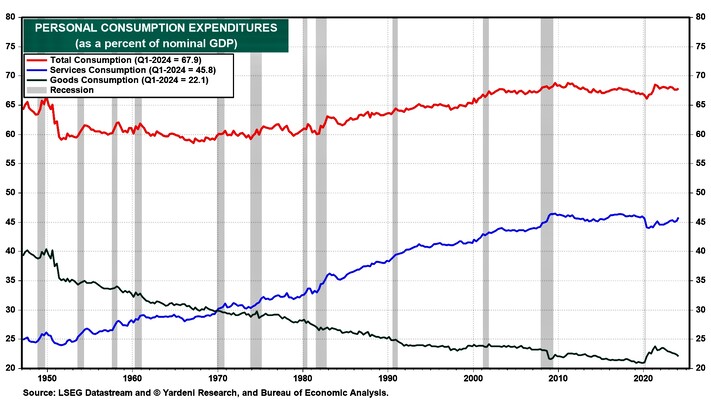

In Europa infatti una serie di componenti inflattive non si sono ancora esaurite a causa del fatto che la maggior disoccupazione ha tenuti compressi salari e stipendi impendendo che tenessero il passo con l’inflazione. Lo stesso vale per i prezzi dei servizi, il cui peso sul totale dei consumi è in costante crescita, come si può vedere dal grafico pubblicato di recente da E.Yardeni:

Entrambe le voci dunque continueranno per qualche tempo a “spingere” verso l’alto impedendo all’inflazione di discendere ai livelli di equilibrio.

Beninteso: l’inflazione resta un problema più per l’America che non per l’Europa, dove un’economia stagnante consente contemporaneamente una deflazione salariale e il plafonamento del costo dei servizi. Ma la ripresa economica americana potrebbe arrivare a fare capolino anche in Europa, con il risultato che favorirebbe un rincaro delle “commodities” e dell’energia già nei loro prezzi in Dollari.

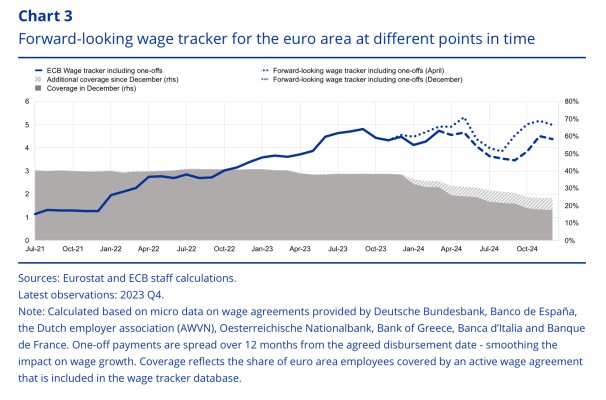

SALARI E STIPENDI NON HANNO CONCLUSO LA CORSA

Figuriamoci l’effetto ulteriore di una svalutazione dell’Euro sui prezzi! Non per niente l’andamento di salari e stipendi nella seconda parte del 2024 è mostrato nel grafico che segue (pubblicato dalla BCE: https://www.ecb.europa.eu/press/blog/date/2024/html/ecbblog20240523~1964e193b7.en.html) che ne prevede un forte incremento:

Il rischio di pesanti conseguenze nell’agire al ribasso dei tassi da parte BCE in maniera non coordinata con le altre banche centrali non è solo elevatissimo. È praticamente una certezza, con tutto quello che può conseguirne data la situazione di estrema instabilità geopolitica globale e posta la strenua volontà da parte dell’OPEC (il cartello oligopolistico dei produttori di petrolio) di continuare a tagliare la produzione per risollevarne i prezzi. La guerra alla Russia da parte della NATO infatti è praticamente già stata dichiarata e può scatenare una corsa all’accaparramento delle materie prime e ulteriori problemi al loro trasporto, con il risultato probabile di un aumento dei prezzi.

I maggiori costi alla produzione che ne conseguiranno per le imprese che operano in area Euro si rifletteranno sì in maggiori prezzi al consumo, ma sicuramente con una certa vischiosità dovuta alla lentezza della catena di trasmissione, e dunque i rialzi di questi ultimi inizieranno ad arrivare tra qualche mese e si vedranno nelle statistiche ancora uno o due mesi dopo. Cioè dopo le elezioni, con buona pace per il benessere dei cittadini.

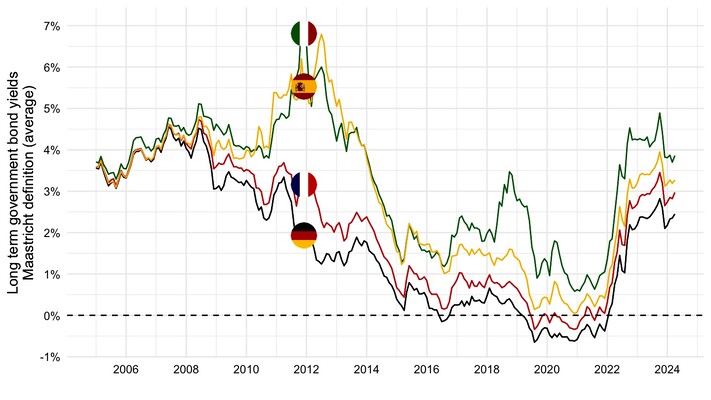

IL PROBABILE DEFLUSSO DI CAPITALI

Non soltanto. Il peggio riguarda poi i probabili deflussi di capitali i quali, visto l’ampliamento del differenziale di rendimento, abbandoneranno la Zona Euro per tornare ad affluire a quella americana che, senza queste manovre coordinate con le banche centrali cui è imposto il vassallaggio, sarebbe a corto di risorse finanziarie aggiuntive.

La Federal Reserve Bank of America non vuole far vedere che stampa nuovi biglietti verdi come ai tempi del Covid, perché questo indebolisce il Dollaro e genera aspettative di inflazione. Molto meglio riuscire a finanziare il deficit pubblico e il rally di Wall Street senza accrescere i tassi d’interesse interni, bensì alimentando il differenziale con quelli altrui.

A breve infatti scadranno ingenti quantità di titoli pubblici americani che oggi riscuotono poco apprezzamento da tre degli investitori e che dunque esprimono rendimenti crescenti (al 4 e 1/2% a 10 anni e poco sotto al 5% a 2 anni). Molti paesi aderenti ai BRICS hanno iniziato a dismetterli come riserva valutaria sostituendoli con i metalli rari e dunque non collaboreranno a sottoscriverne di nuovi.

Attrarre negli U.S.A. ingenti risparmi gestiti europei potrebbero risultare allora molto utili, soprattutto se, accanto ad un miglior rendimento, dovessero annusare un apprezzamento del Dollaro sull’Euro. Nel grafico l’andamento storico che evidenzia una progressiva svalutazione della moneta unica:

Il risultato pratico è probabile dunque che sia un innalzamento dei rendimenti dei titoli pubblici europei, cioè l’esatto opposto del risultato che apparentemente si potrebbe conseguire con un taglio dei tassi a breve termine.

E IL POSSIBILE RIALZO DEI TASSI SUI MUTUI

Ma anche i possibili deflussi di liquidità dall’Europa verso altri paesi può comportare una scarsità di raccolta da parte delle banche e un possibile conseguente incremento dei tassi d’interesse praticati sui finanziamenti, soprattutto quelli a medio termine. Negli U.S.A. ad esempio i tassi dei mutui residenziali continuano a crescere, nonostante la discesa “statistica” dell’inflazione, come si può leggere dal grafico qui sotto riportato, tratto dalla rivista Barron’s:

I tassi d’interesse che “contano” per l’economia sono infatti soprattutto quelli a medio e lungo termine, non soltanto per i modelli di valutazione delle aziende sulla base dell’attualizzazione dei flussi di cassa prospettici, ma anche per monitorare la sostenibilità dei debiti pubblici.

E se un piccolo abbassamento dei tassi a breve può determinare svalutazione monetaria e scardinamemto degli equilibri esistenti sui tassi d’interesse a medio e lungo termine allora l’effetto potenziale sarà sostanzialmente opposto a quello annunciato.

Stefano di Tommaso