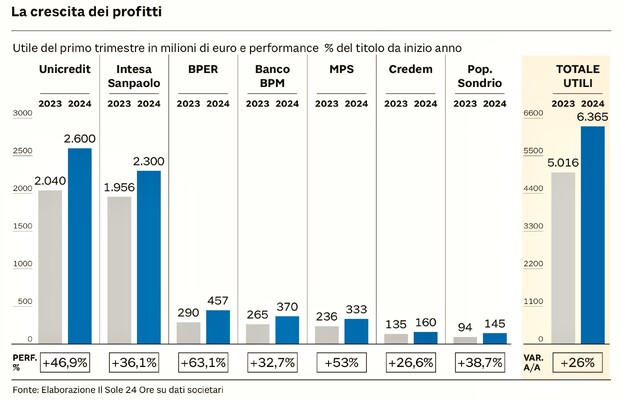

L’ECONOMIA FLETTE MA LE BORSE FANNO FESTA

Cosa succede davvero all’economia italiana? Molti ritengono che l’indice della produzione industriale possa risultare un miglior indicatore dell’andamento reale dell’economia nel nostro Paese rispetto al Prodotto Interno Lordo. E ha avuto un andamento profondamente negativo negli ultimi 14 mesi. Ma se ciò dipende dal fatto che l’inflazione reale è più elevata di quella “ufficiale”allora l’investimento in borsa resta una delle migliori alternative, soprattutto se seguiamo l’indice generale, che riflette gli ottimi risultati, conseguiti soprattutto delle società di maggiori dimensioni.

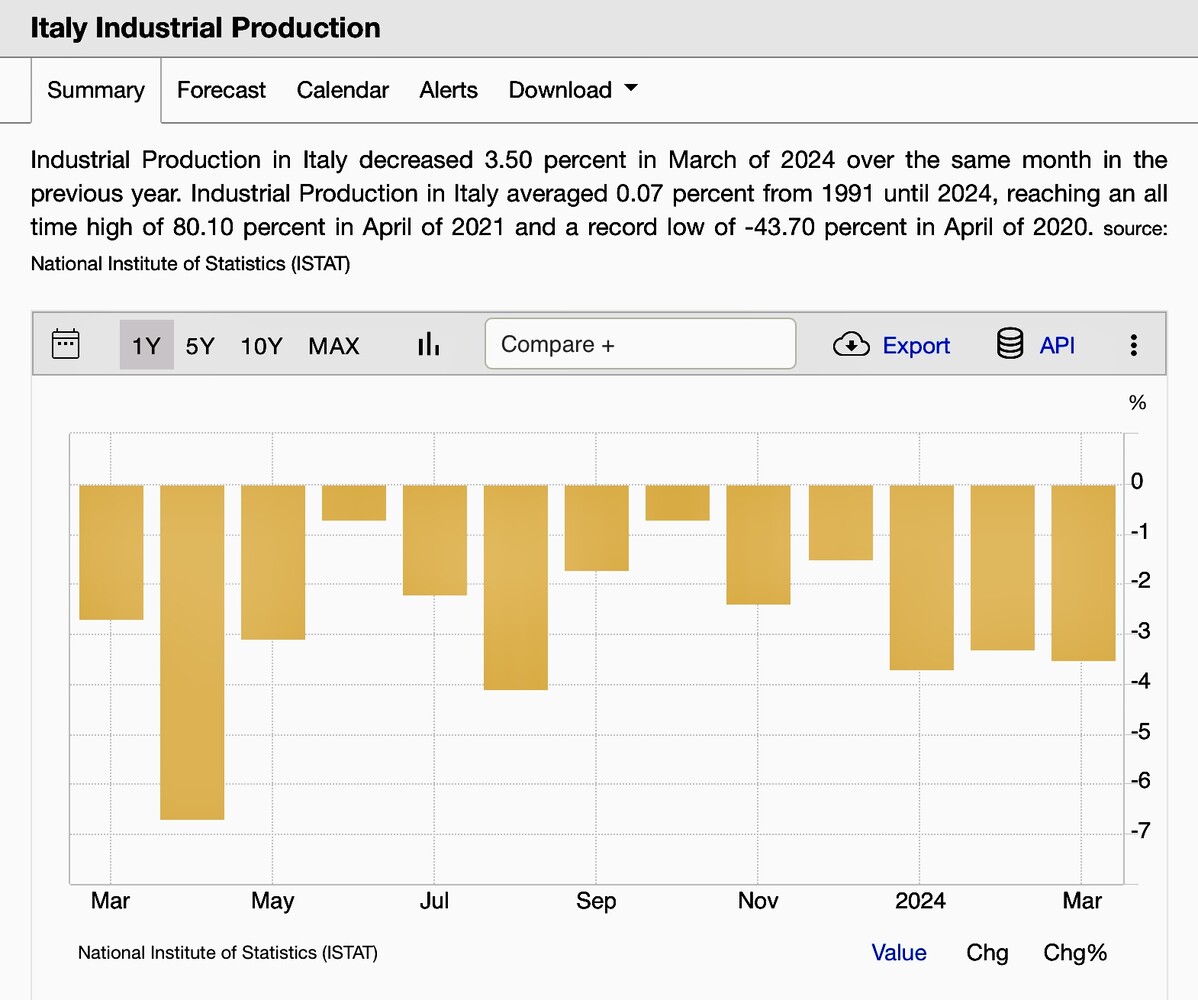

L’INDICE DELLA PRODUZIONE INDUSTRIALE

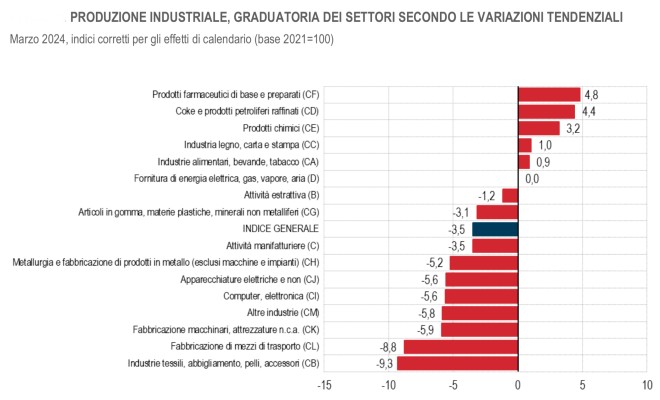

Un dato su tutti ha colpito la mia attenzione la settimana scorsa, più di ogni altro: il calo vistoso dell’indice di produzione industriale nel nostro Paese, e per il quattordicesimo mese consecutivo! Ciò nonostante il Prodotto Interno Lordo pare crescere. Più nel dettaglio l’indice citato in marzo segna un calo del 3,5% rispetto allo stesso mese del 2023, ma la variazione è la medesima sé si prendono i soli ultimi tre mesi (cioè da gennaio a marzo 2024) quindi la situazione stava evidentemente migliorando fino a fine 2023.

In realtà dalla statistica andrebbero esclusi gli incrementi dell’output del settore “energetico” che ha risentito positivamente dei rincari del petrolio (anche se non dispongo di un calcolo in tal senso). Ma qualora dovessimo farlo il quadro dell’industria nazionale sarebbe ancora più nero.

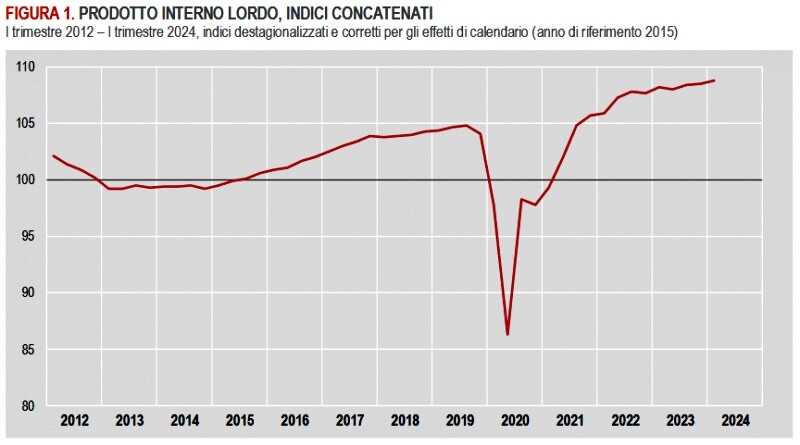

LA CRESCITA APPARENTE DEL P.I.L.

Dunque il maggior calo della produzione industriale italiana sta arrivando ora che si riflettono anche sulla nostra economia i minori ordinativi delle grandi imprese tedesche e francesi nei confronti delle imprese nostrane “terziste”. Una situazione del genere è tipica di una profonda recessione, non di un periodo di sviluppo come quello che registrerebbero le statistiche ufficiali. La spiegazione risiede probabilmente nel modo in cui viene registrata l’inflazione.

LA SVALUTAZIONE MONETARIA

Se quest’ultima fa lievitare ricavi e profitti ma viene contabilizzata soltanto per una parte dagli istituti di statistica, ecco che la differenza (positiva) viene registrata ingannevolmente come crescita del prodotto interno lordo. Ma in realtà è soltanto l’effetto di una più ampia svalutazione monetaria. Uno dei possibili modi per misurarla è osservare il prezzo in dollari dell’oro negli ultimi 10 anni. Asceso peraltro del 20% soltanto negli ultimi 4 mesi:

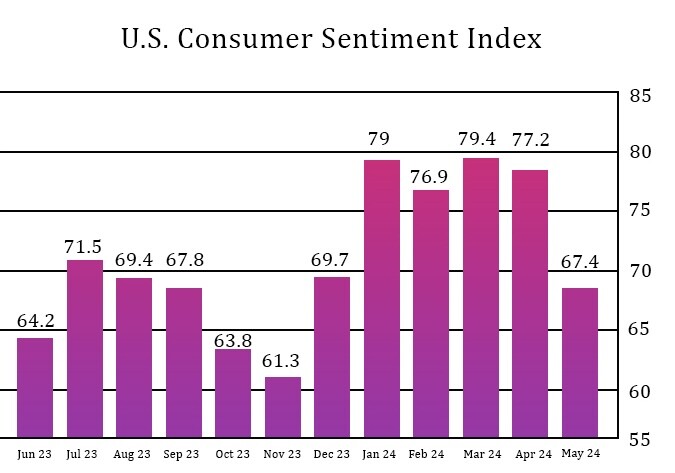

Nemmeno dal punto di vista delle statistiche ufficiali le cose vanno poi così bene: ad esempio l’incremento percentuale del Prodotto Interno Lordo U.S.A. nel primo trimestre è stato recentemente rivisto al ribasso, dal 2,5% all’ 1,6%, mentre la crescita economica in Europa non riesce a superare la soglia di un punto percentuale. Non per nulla il “sentiment” dei consumatori americani sembrerebbe crollato nell’ultimo mese rilevato da 77,2 punti a 67,4 (il calo piu vistoso da Novembre) mentre nello stesso periodo l’indice Standard&Poor 500 resta nell’intorno dei suoi massimi storici.

Ciò che probabilmente sta succedendo è che la maggior parte dell’incremento percentuale dei prezzi non rilevato nelle statistiche sta man mano venendo a galla, mentre l’economia rallenta davvero, facendo sì ben sperare in una riduzione dell’inflazione, ma non prima di aver smaltito nei mesi successivi quell’incremento dei prezzi che le statistiche non avevano registrato. Il risultato è quell’appiccicosità (stickyness) dell’inflazione citata un po’ da tutti che però non corrisponde ad un analogo incremento del P.I.L. in tutto l’Occidente.

PERCHÉ LE BORSE NON SCENDONO

Dal punto di vista dell’inflazione peraltro la maggior parte delle imprese quotate in borsa è storicamente in posizione rialzista, dal momento che gli aggiustamenti dei prezzi praticati, anche quando è esattamente proporzionato all’aumento dei costi, amplifica il margine operativo nominale e dunque anche I profitti. Lo stesso dicasi per l’intera comunità finanziaria, che trae ampi profitti dai tassi elevati.

Probabilmente le principali ragioni per le quali salgono le quotazioni delle borse (che si adeguano ai maggiori profitti delle società tecnologiche e finanziarie, i cui titoli “pesano” di più sul totale della capitalizzazione dei listini) sono queste, pur in presenza di un’economia che cresce soltanto nominalmente e che in realtà si contrae in termini reali.

L’indice della produzione industriale invece riguarda tutti i settori industriali e dipende anche dai consumi e dagli investimenti, che in periodi come questo non possono crescere altrettanto sino a quando I salari “reali” (cioè quelli al netto della vera inflazione) non torneranno almeno ai livelli precedenti. Per il momento dunque i consumi scendono e si riducono gli acquisti dei beni di consumo durevole, anche a causa del fatto che gli elevati tassi di interesse li rendono più onerosi.

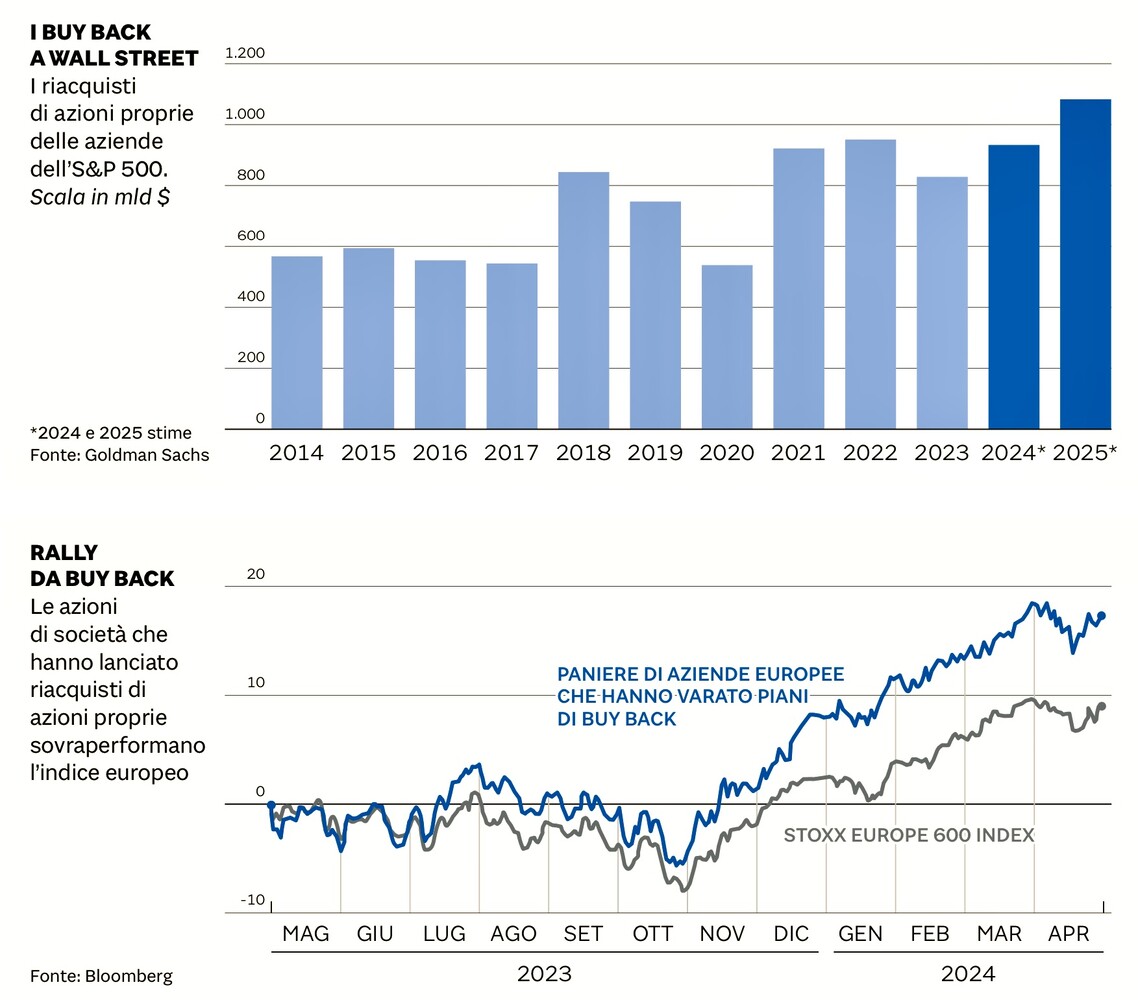

L’INFLUENZA DEI BUY-BACK

Le borse dal canto loro registrano tutta una serie di ulteriori fattori che le mantengono intorno ai massimi storici, a partire dai programmi di riacquisto azioni proprie di quasi tutte le grandi aziende ( I cosiddetti buy-back), oltre al fatto che le politiche fiscali espansive dei governi riaggiungono al mercato quella liquidità che le banche centrali occidentali fanno finta di ridurre. Come si può vedere dai grafici qui sotto l’influenza dei “buy-back” a Wall Street è macroscopica:

LA ROTAZIONE DEI PORTAFOGLI

Gli analisti e gli investitori però si rendono conto della realtà che la festa delle borse si avvicina alla sua conclusione e -per tutta risposta- stanno “ruotando” I loro portafogli in direzione di una maggior cautela, andando a cercare opportunità di sottovalutazione nei mercati emergenti, o aumentando la quota dei patrimoni in gestione che resta liquida e non viene investita o ancora realizzando i guadagni accumulati sui titoli che hanno guadagnato di più (ad esempio quelli tecnologici e finanziari) per comperare titoli difensivi come ad esempio le “public utilities”, le quali non a caso sono salite a Wall Street di quasi il 20% negli ultimi 3 mesi.

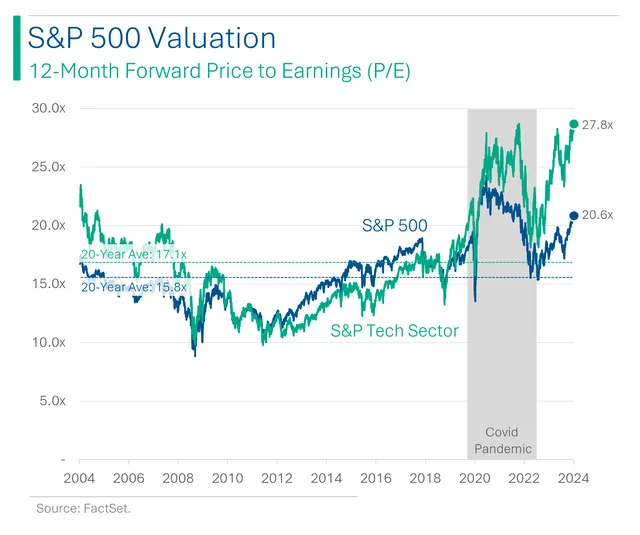

I MULTIPLI DIFFICILMENTE SALIRANNO ANCORA

La cosa ha senso non soltanto in previsione di ulteriori rallentamenti dell’economia reale, ma anche in funzione del fatto che -con il calare atteso dei tassi d’interesse (quando e se ci saranno negli USA, mentre nell’Eurozona sembra soltanto questione di tempo)- difficilmente potranno tornare a crescere i multipli di valore (classicamente il Price on Earnings, ovvero il numero di volte che i profitti attesi vengono capitalizzati fino a pareggiare la capitalizzazione di borsa delle società quotate). Quei multipli hanno già ampiamente scontato la possibilità di una discesa dei tassi e i profitti dell’ultimo trimestre hanno già registrato nel primo trimestre un incremento significativo, tale da rischiare di mettere in ombra quelli futuri.

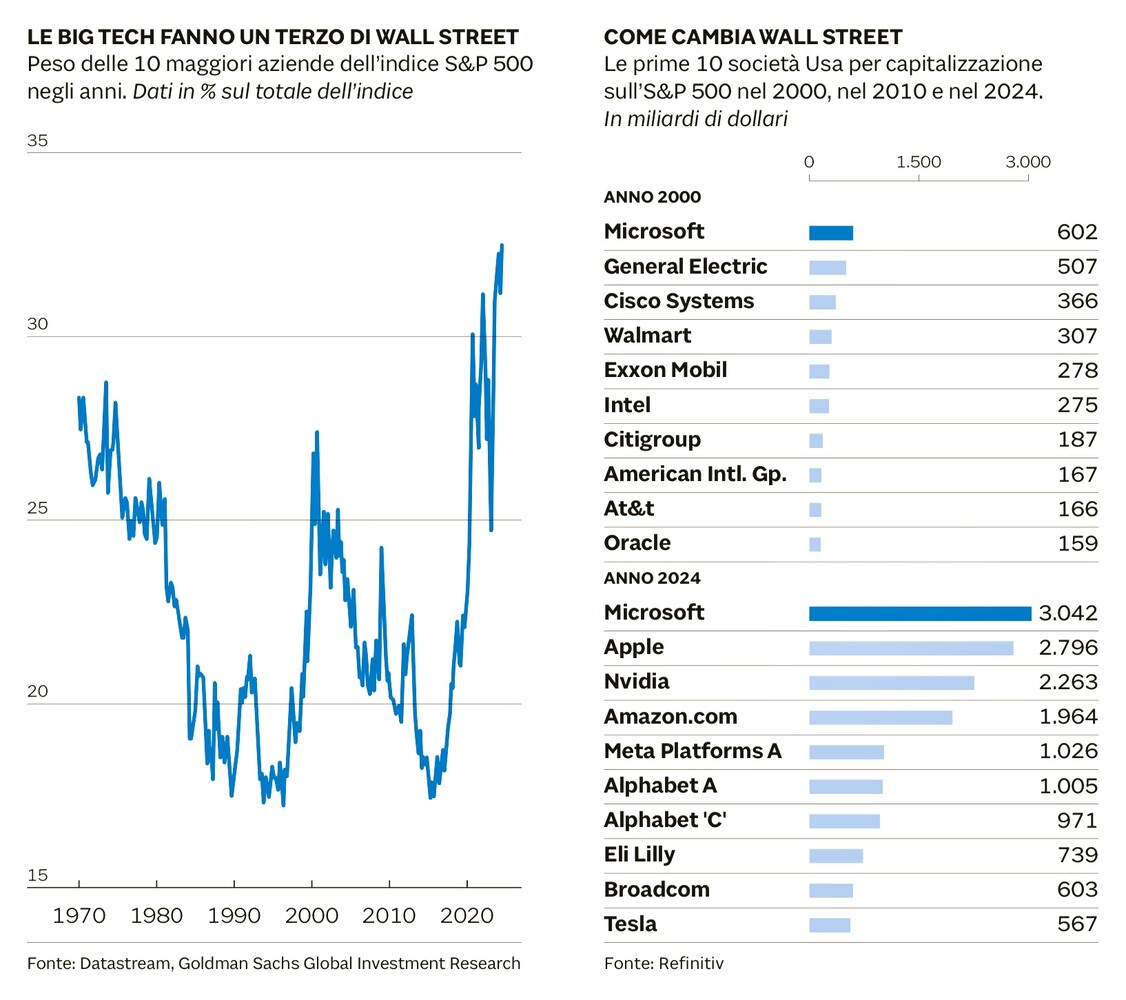

AUMENTA LA CONCENTRAZIONE DEL RISCHIO

Un’ultima notazione riguarda poi la concentrazione degli investimenti nei grandissimi colossi tecnologici quotati, i primi sette dei quali oramai capitalizzano all’incirca un terzo del valore dell’intero gruppo dell’indice SP500, come si può leggere dal grafico sotto riportato.

Anche questo ha senso, dal momento che le “magnificent seven” possono sperare di accaparrarsi una quota molto importante del totale dei profitti delle prime 500 imprese a Wall Street, ma amplifica il rischio implicito di un portafoglio azionario sempre meno diversificato.

E CRESCE IL RISCHIO GEOPOLITICO

Così come crescono tanto i rischi di eventuali ampliamenti dei conflitti armati in Europa e Medio Oriente quanto i rischi di una divergenza dell’America con la Cina sempre più accentuata. Cosa che impedisce di prevedere ulteriori discese del prezzo dell’energia, pur in presenza di una domanda di petrolio, gas e pannelli fotovoltaici che dovrebbe progressivamente ridursi con il rallentamento dello sviluppo economico globale.

TRE CONCLUSIONI

- L’andamento riflessivo dell’economia occidentale lascia ritenere che le borse faranno fatica a continuare con le splendide performances cui ci hanno abituati negli ultimi anni. Al tempo,stesso tuttavia esse restano pur sempre tra le opzioni migliori per l’investimento del risparmio, anche perché assicurano un’ottima protezione dalla svalutazione monetaria (che come si è visto è ben più alta dell’inflazione registrata dagli istituti di statistica).

- Anche a causa del fatto che le banche centrali sembrano intenzionate ad intervenire ancora per sostenere l’andamento riflessivo dell’economia reale (abbassando i tassi e acquistando i titoli di stato), la grande liquidità in circolazione sui mercati finanziari appare di conseguenza destinata a perdurare nei prossimi mesi , cosa che non può che favorire i listini azionari.

- Infine gli indici più importanti delle borse valori riflettono l’andamento delle quotazioni azionarie ponderandole in funzione del “peso” di ciascun titolo sul totale. Il risultato è che le imprese di maggiori dimensioni influiscono maggiormente sull’andamento di tali indici e al tempo stesso appaiono, al momento, come le più profittevoli, anche perché sembrano le migliori candidate a trarre profitto dall’avvento delle nuove tecnologie.

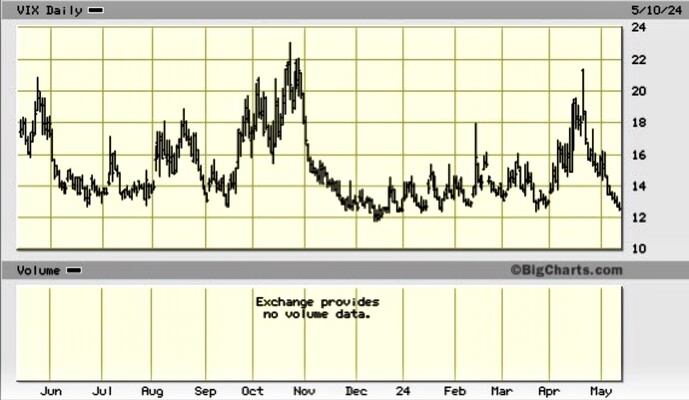

È per queste tre ragioni che appare poco probabile che i principali indici faranno un tonfo nei prossimi mesi. Anche per tali motivi ha ripreso a scendere la volatilità delle quotazioni azionarie (qui sotto riportata dall’indice VIX, che riporta la variabilità dell’indice S&P500).

Stefano di Tommaso