DUE SCENARI PER L’ECONOMIA

C’è una domanda che viene sussurrata in questi giorni sui mercati finanziari: è possibile che -a causa delle numerose campagne elettorali in corso- qualcuno stia ”tacitando” gli istituti di statistica al riguardo dei dati macroeconomici effettivi? È cioè possibile una lettura del quadro congiunturale diversa da quella del “mainstream”? Ebbene sì: è possibile che la situazione macroeconomica dell’intero Occidente (e in particolare del vecchio continente) sia decisamente peggiore di quanto ci vogliono far ritenere le statistiche ufficiali e gli organi di informazione.

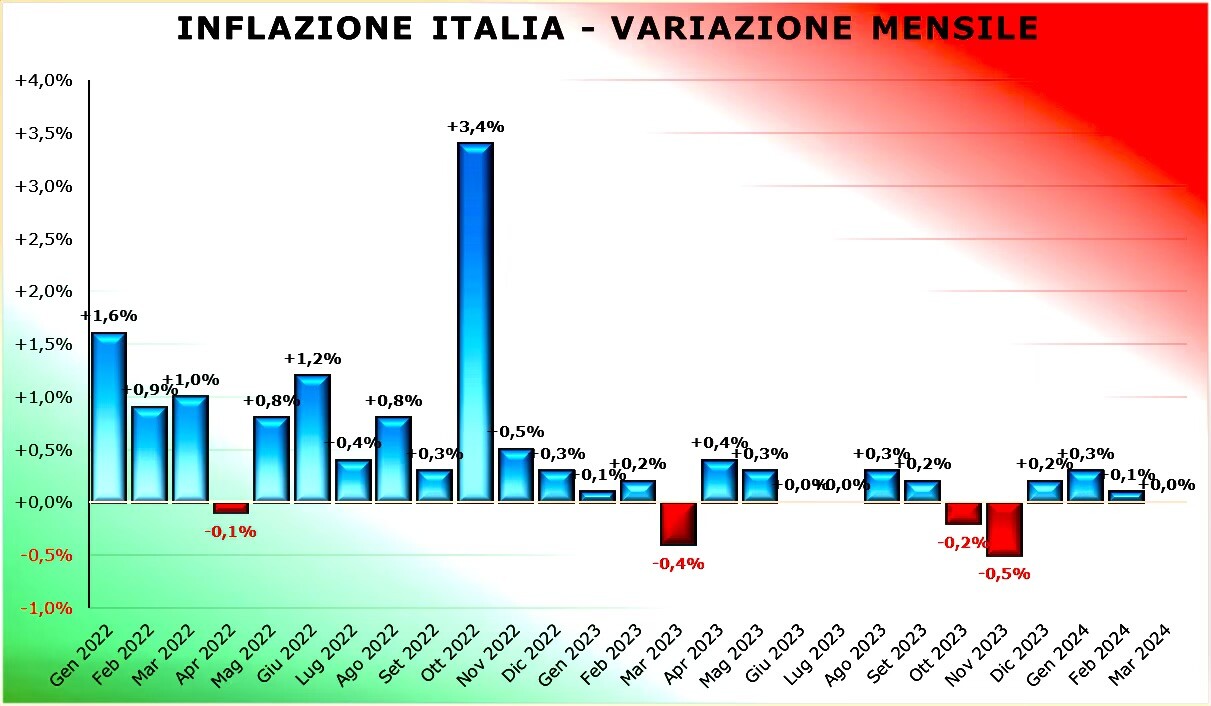

LA MISURA DELLA VERA INFLAZIONE

Nello scriverlo ammetto di stupirmene io stesso, ma tutti possiamo testimoniare che i rincari nei prezzi di merci, servizi, affitti e generi alimentari che comperiamo quotidianamente hanno ecceduto parecchio quelle piccole percentuali di inflazione che gli istituti di statistica vorrebbero far passare agli annali della storia recente.

Negli ultimi due anni invece la spirale inflazionistica dei prezzi al consumo ha rasentato il 30-40% di rincaro, a partire dal maggior costo del carrello della spesa fino alle utenze domestiche, alle autostrade e ai prezzi di bar, ristoranti, locali, alberghi e intrattenimenti vari. I numeri, come diceva George Bernard Shaw , sono maledettamente testardi, cioè difficili da addomesticare, anche quando a tentare di farlo sono le grandi istituzioni.

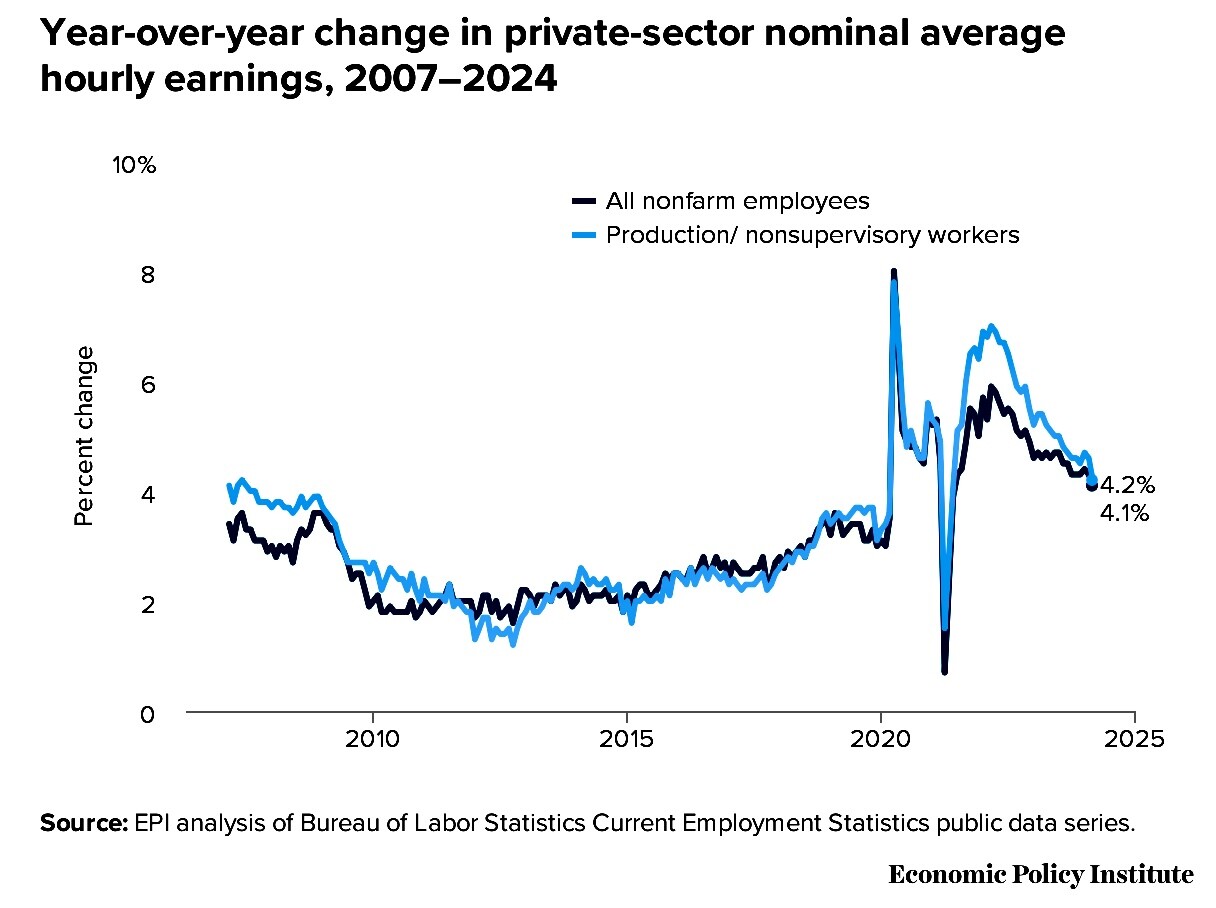

Purtroppo lo scenario “iperinflattivo” che le banche centrali, i media e gli uffici di statistica tendono a mettere in secondo piano coincide plasticamente con una pari riduzione (sinanco negli U.S.A.) del potere d’acquisto di stipendi e salari, i quali sono lungi dall’essersi effettivamente incrementati parimenti (soprattutto in Europa).

CAMBIANO I COMPORTAMENTI DEI CONSUMATORI

Questo spinge a ritenere che, in realtà, la maggior parte dei dei cittadini che con l’inflazione viene privata di una fetta più o meno consistente della propria capacità di spesa (o di ricchezza privata), possa tendere nel tempo ad adattarsi alla situazione limitando i propri consumi, incrementando gli sforzi (e le rivendicazioni sociali) per riacciuffare il terreno economico perduto, o modificando i propri comportamenti e, ad esempio, incrementando il proprio indebitamento personale.

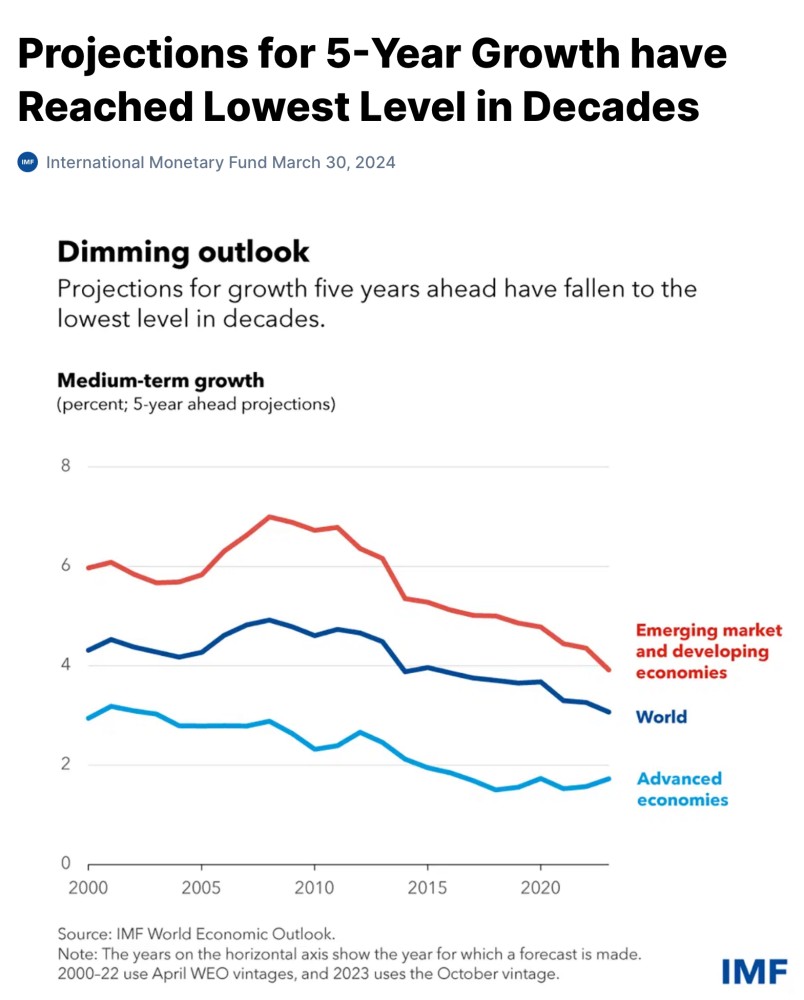

Nel grafico qui sopra gli incrementi nominali di reddito degli americani, che tuttavia sono stati molto migliori di quelli europei, come si può vedere dall’andamento storico sotto riportato:

È possibile insomma che nel tempo, una volta esauriti gli effetti espansivi della maggior spesa pubblica (in deficit) che oggi incrementa il Prodotto Interno Lordo dell’Occidente (dai sussidi del welfare agli incentivi per gli investimenti e all’ampliamento dell’arsenale militare, passando per la digitalizzazione della pubblica amministrazione e l’incremento delle forze di polizia), l’inflazione che ne deriva possa sospingere di fatto l’economia verso una contrazione piuttosto che verso uno sviluppo.

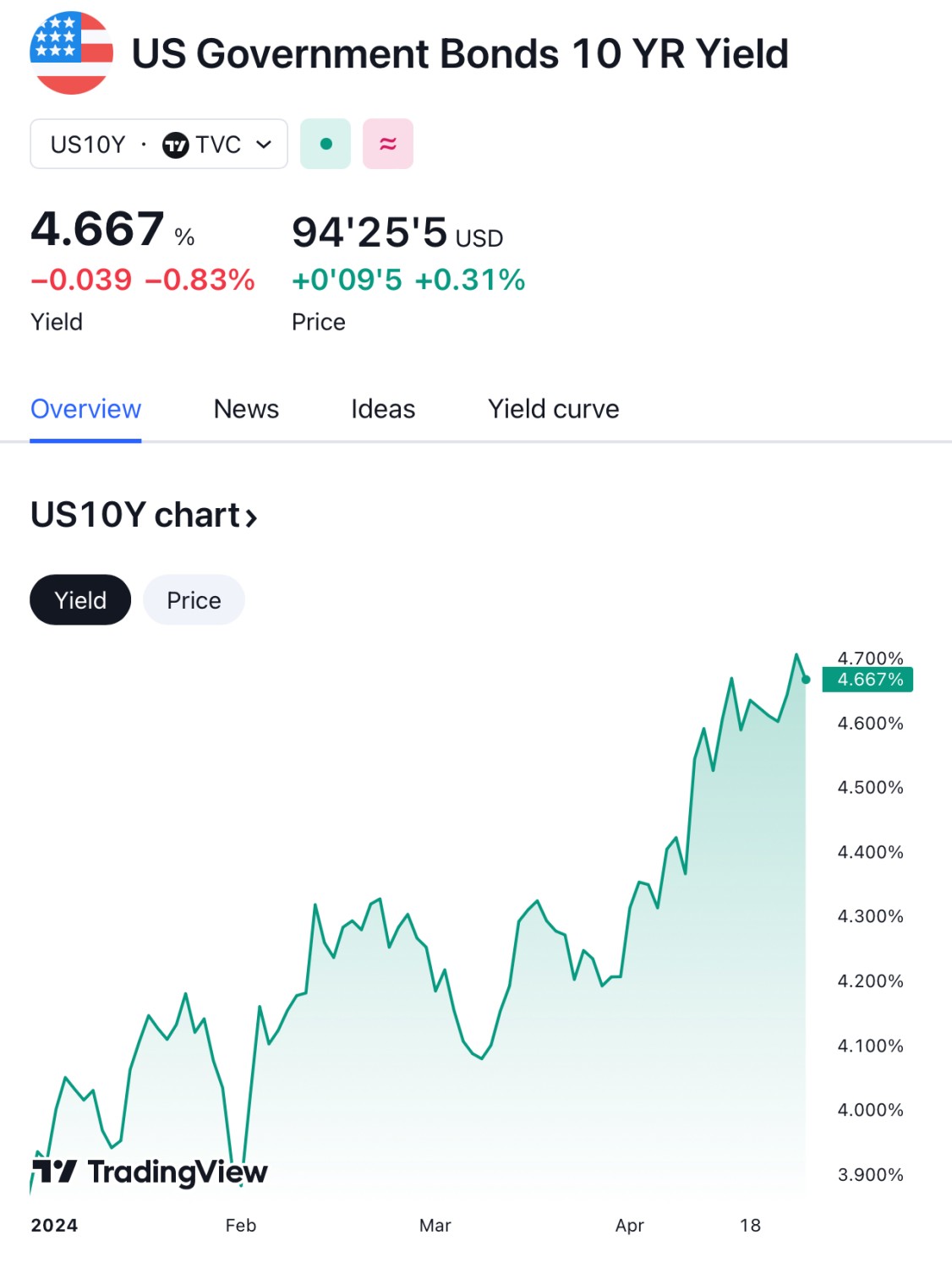

I TASSI D’INTERESSE NON POSSONO SCENDERE

A dimostrarlo ci sarebbero i ripetuti cali dell’output produttivo, soprattutto quelli delle piccole e medie imprese, come pure l’incremento dei tassi d’interesse a medio-lungo termine espressi dai titoli di stato, che prosegue oramai da alcuni mesi, nonostante il fatto che le banche centrali continuino a ventilare la possibilità di tagli del tasso di sconto, i quali tuttavia avrebbero efficacia soltanto sui saggi d’interesse a breve termine. Ulteriori risalite dei tassi a medio-lungo termine tuttavia affliggerebbero i moltiplicatori di valore delle aziende, che non potrebbero restare elevati troppo a lungo, nemmeno nel comparto delle tecnologie più avanzate (come l’A.I.), dove hanno sinora trovato ampie eccezioni.

LE VALUTAZIONI D’AZIENDA NE RISENTONO

Non per nulla sono calate le valutazioni delle società quotate di dimensione piccola e media (Ivi compresi sinanco gli istituti bancari e finanziari minori), pur in presenza di una crescita consistente della capitalizzazione complessiva dei listini di borsa, la quale però poggia sui crescenti profitti di pochi importantissimi titoli a grande capitalizzazione, a scapito di tutti gli altri. In questa chiave di lettura persino i progressi degli indici dei mercati azionari restano da guardare con attenzione, dal momento che sino ad oggi gli incrementi di valutazione di pochi grandissimi titoli azionari sono stati l’unico antidoto alla svalutazione monetaria.

IL P.I.L. NON È STATO ADEGUATAMENTE DEFLAZIONATO

Anche gli avanzamenti dei prodotti interni lordi dei principali paesi occidentali potrebbero essere “letti” in altra maniera, laddove dovessimo prendere atto del fatto che essi non sono stati “deflazionati” come si sarebbe dovuto. Se così invece fosse stato potremmo affermare che sono invece stati di fatto “annacquati” e che in realtà sono calati in termini assoluti. Il condizionale appare d’obbligo in questi casi ma oggi il dubbio avanza.

Laddove infatti la crescita economica registrata negli ultimi mesi per l’intero Occidente fosse da derubricare ad una mancata corretta deflazione dei redditi nominali, allora il quadro congiunturale complessivo ci si mostrerebbe assai diverso, dal momento che l’inflazione media non soltanto non sembra coincidere con il 3% annuo ufficiale, ma appare addirittura in ripresa, mentre la crescita economica non soltanto potrebbe essere corrispondentemente ridotta, ma potrebbe peggiorare presto.

D’altra parte se l’inflazione effettiva fosse stata maggiore di quella rilevata sarebbe lecito attendersi che un certo numero di prezzi e tariffe che sino ad oggi sono rimaste “indietro” debbano prima o poi necessariamente arrivare ad adeguarsi, quantomeno al maggior costo di produzione. Questo farebbe si che nemmeno il dato ufficiale sull’inflazione possa mai raggiungere l’obiettivo dichiarato del 2%, perché un certo numero di altri prezzi, salari e tariffe che sino ad oggi è stato plafonato, si adegui lentamente alla cruda realtà.

IL RINCARO DELLE COMMODITIES E LA MONETIZZAZIONE

Aggiungiamo allo sconfortante quadretto che ne deriverebbe ancora un paio di elementi assai poco rassicuranti: innanzitutto non soltanto c’è da attendersi la prosecuzione dell’adeguamento di salari e stipendi al maggior costo della vita, cosa che evidentemente manterrà pressioni al rialzo sui saggi d’inflazione, sinanco su quelli ufficiali. Non soltanto perché negli ultimi mesi abbiamo assistito anche ad un sostanziale incremento dei prezzi del petrolio, delle principali “commodities” (derrate alimentari e materiali di prima necessità) e dell’energia che non sembra voler regredire. Incremento registrato proprio negli ultimi mesi, quelli in cui ci si aspettava invece un calo dei tassi d’interesse . Tale rialzo non può che complicare la vita di chi vorrebbe affermare che l’inflazione sta scendendo, dal momento che esso sta gettando le basi per ulteriori maggiorazioni future nei prezzi dei prodotti finiti, sebbene ciò non avverrà immediatamente.

Ma ci sono anche le cosiddette “variabili finanziarie”: vale a dire la sostanziale monetizzazione (l’accollo alle banche centrali) dei crescenti debiti pubblici di tutto l’Occidente, i quali possono oramai risultare sostenibili soltanto a due condizioni: che i tassi di rendimento dei nuovi titoli emessi risultino progressivamente crescenti e che l’economia globale cresca più che proporzionalmente. La monetizzazione in corso dei debiti pubblici genera uno sgradevole effetto di fondo: quello di svalutazione della moneta emessa dalla banca centrale stessa, dal momento che quest’ultima deve metterne in circolazione una maggior quantità. E la svalutazione della moneta si traduce inesorabilmente in inflazione dei prezzi aggiuntiva, sebbene i relativi meccanismi di trasmissione non siano mai immediati.

I BENI RIFUGIO RIFLETTONO LA SVALUTAZIONE EFFETTIVA

È da spiegare in tal senso l’incremento di prezzo di tutti i beni-rifugio, ivi compresi oro (si veda il grafico sotto riportato) e Bitcoin (sulle altre criptovalute avrei invece dubbi), usati quale riserva di valore da parte di chi vuole proteggersi dalla svalutazione progressiva delle “fiat currencies”, cioè delle divise ufficiali di conto, quali ad esempio il Dollaro, l’Euro e lo Yen.

Tanto la svalutazione delle monete quanto l’incremento dei tassi d’interesse a lungo termine (con l’erosione conseguente dei prezzi dei titoli a reddito fisso) non potranno che determinare nel tempo delle altre spinte al rialzo dell’inflazione dei prezzi al consumo. Ragione per la quale non è ragionevole attendersi altri ribassi negli indici di inflazione, quanto casomai dei rialzi.

LE BORSE POTREBBERO NON RISENTIRNE

Sebbene i mercati finanziari stiano registrando delle inevitabili discese di valore dei titoli a reddito fisso (i quali devono adeguarsi ai maggiori tassi d’interesse a medio-lungo termine che gli Stati sovrani devono accettare di pagare per collocare le nuove emissioni), le borse fino ad oggi hanno “tenuto botta” e potrebbero anche in futuro continuare a farlo in virtù di numerosi fattori a sostegno quali è innanzitutto l’incremento (soprattutto nominale, si badi bene) dei profitti aziendali, ma anche la grande liquidità in circolazione (buona parte della quale proviene ancora dai paesi emergenti e dai rifinanziamenti delle banche centrali a quelle ordinarie) nonché senza dubbio le elevate aspettative concernenti le nuove tecnologie.

Queste ultime (spesso fondate) generano aspettative di incremento dei profitti futuri e che anno contribuito sino ad oggi alla tenuta degli elevati moltiplicatori di valore delle grandissime multinazionali tecnologiche. Ma poiché il contesto generale nel quale si muovono le borse valori oggi sta peggiorando, si accentuano le differenze tra i moltiplicatori di queste ultime e quelli di tutto il resto del mercato, i quali non potranno che soffrire qualora l’inflazione permanesse e i tassi continuassero a crescere.

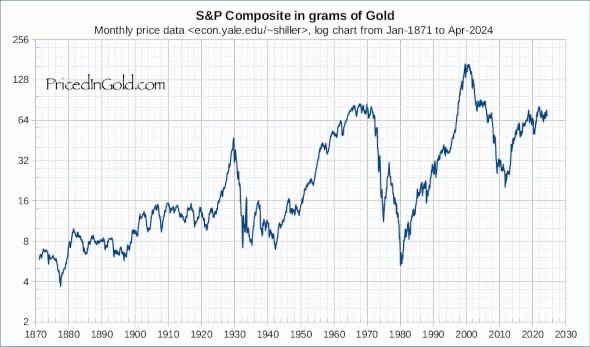

Nel grafico qui sopra possiamo vedere come la strabiliante corsa dell’indice Standard & Poor’s 500 che si può leggere nel grafico precedente sia in realtà da ridimensionare moltissimo se il valore delle azioni Ivi contenute venisse misurato in grammi d’oro, cioè in termini di valore reale. Se ne deduce che la borsa americana, nonostante i suoi ripetuti record, ha soltanto leggermente superato il valore nel tempo dell’oro fisico, ritrovandosi ad esempio, ai giorni nostri, agli stessi livelli di cinquant’anni fa.

I COMPARTI INDUSTRIALI PIÙ PRIVILEGIATI

Per le ragioni sopra esposte le quotazioni medie delle borse valori potrebbero subire qualche perdita, ma con almeno tre importantissime eccezioni :

- il comparto dell’energia (non potrà non beneficiare dei prezzi elevati),

- quello finanziario (i tassi d’interesse elevati generano margini crescenti),

- quello della produzione degli armamenti (che beneficia della corsa al riarmo in atto).

Dunque c’è da attendersi che, sinanco nello scenario peggiore, i livelli delle borse verranno ampiamente puntellati dalla crescita dei profitti derivanti dalle nuove tecnologie, dai maggiori margini energetici, dal più ampio margine derivante dai tassi elevati e dai grandi profitti dell’industria bellica (quest’ultima però non costituisce più un’esclusiva occidentale). Con buona pace dei settori più tradizionali, che si muoveranno invece in un contesto più difficile a causa dei tassi d’interesse elevati.

LA VOLATILITÀ POTREBBE AUMENTARE ANCORA

Sebbene sino a questo punto abbiamo soltanto ventilato un’ipotesi, bisogna ammettere che pare corrispondere alla perfezione a quanto sta succedendo negli ultimi giorni, e che in tal caso ci sarebbe da attendersi che la tendenza prosegua. I crescenti tumulti geopolitici (e prima o poi anche possibili disordini sociali, soprattutto in Europa) possono sospingere gli investitori del risparmio gestito verso ulteriori rotazioni dei portafogli a favore di titoli più “difensivi” e ad una maggior cautela, cosa che non potrà che sgonfiare le valutazioni delle grandi multinazionali tecnologiche, pur in presenza di profitti crescenti. Ma queste considerazioni proiettano ugualmente uno scenario “piatto” per i listini azionari, anche se la volatilità dei corsi potrebbe ora tornare a crescere significativamente.

L’INFLAZIONE LIMITA LE PROSPETTIVE DI SVILUPPO

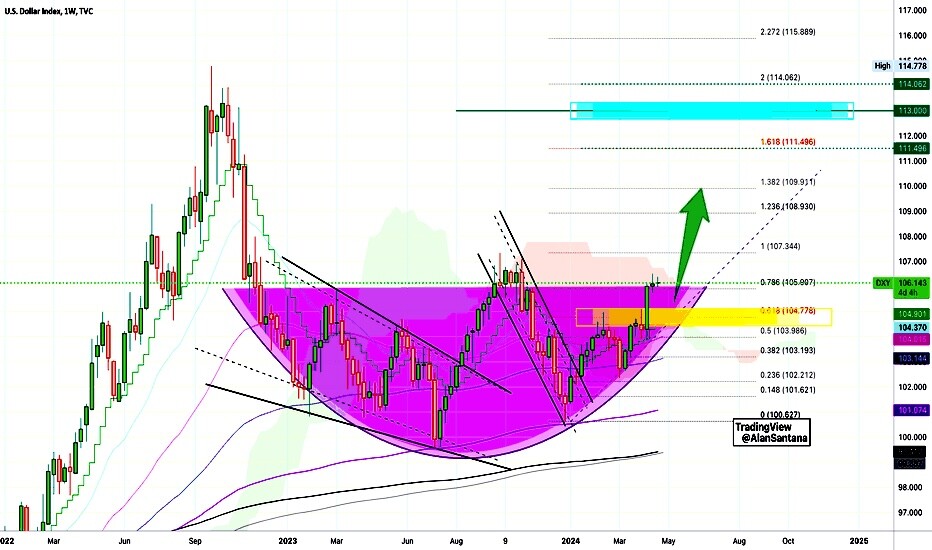

Il problema di fondo è tuttavia relativo alle sorti dei numerosi paesi emergenti le cui economie si basano su estrazione e trasformazione delle materie prime, perché fintanto che buona parte dei loro indebitamenti resteranno denominati in dollari americani, essi potranno subirne il rafforzamento progressivo nei cambi valute, riducendo di conseguenza gli spazi per la crescita macroeconomica globale. Nel grafico qui riportato si può vedere come le aspettative relative al cambio del dollaro nei confronti delle principali altre valute siano decisamente al rialzo.

Ciò tuttavia può sospingere i paesi emergenti verso un progressivo affrancamento dal Dollaro nei commerci internazionali e per gli investimenti infrastrutturali. Ma un eventuale minor afflusso di valuta dai paesi emergenti verso gli U.S.A. renderebbe poco sostenibile il debito pubblico americano nel medio-lungo termine senza che intervengano nuove guerre o altri significativi progressi in campo iper-tecnologico che potranno venire esportati nel resto del mondo.

IL ”MODELLO” OCCIDENTALE È SOSTENIBILE?

Quali possono essere le conseguenze macroeconomiche di un tale scenario? Innanzitutto c’è da attendersi una crescente divaricazione tra le sorti di America e Regno Unito da un lato e quelle dell’Europa dall’altro lato, dal momento che quest’ultima non potrà che vedere ridursi i propri margini di profitto a causa della vetustà della struttura industriale e della riduzione progressiva del commercio internazionale. In secondo luogo occorre stimare la sostenibilità dell’attuale modello di sviluppo delle economie occidentali, basato su sussidi e stimoli economici pubblici i quali generano sempre più ampi deficit di stato e, di conseguenza, svalutazione della moneta e inflazione dei prezzi, che nel tempo si traducono in elevati tassi d’interesse.

LA PROGRESSIVA DE-DOLLARIZZAZIONE

È presumibile che la storica tendenza dell’Occidente a “esportare” inflazione e svalutazione a scapito dei paesi emergenti attraverso la rivalutazione delle proprie monete forti trovi in futuro dei crescenti limiti a causa della progressiva “de-dollarizzazione” delle economie emergenti (la quale ha un riflesso immediato nella crescita del prezzo dell’oro e degli altri metalli preziosi). Le esportazioni dei paesi emergenti -sempre più coalizzati in una sorta di bocco alternativo a quello occidentale- avvengono cioè sempre più in valute diverse da Dollaro, Sterlina, Euro e Yen.

È in questo contesto generale che può trovare spazio l’ipotesi che l’Occidente si ritrovi verso la fine dell’anno in una situazione di stagnazione e inflazione al tempo stesso (cioè in ”stagflazione”), dal momento che l’inflazione prolungata (e in parte occultata sino ad oggi) mette a rischio lo sviluppo economico, cioè quell’elemento che ne avrebbe mitigato gli effetti negativi in termini di consumi e investimenti. Al riguardo non vi sono certezze ma soltanto ipotesi, che ovviamente ci auguriamo che non prendano corpo.

DUE SCENARI DIFFERENTI

Esistono margini di speranza che ciò non accada, derivanti dalle potenziali ampie ricadute del progresso tecnologico in tutti i comparti industriali, le quali potrebbero favorire la deflazione dei prezzi (invece che dare benefici soltanto ai soliti, pochissimi detentori di grandi ricchezze). Così come esistono inoltre concrete speranze di una riduzione delle contrapposizioni geopolitiche in atto tra i grandi blocchi. Non soltanto questa possibilità sprigionerebbe molte speranze per il benessere dell’umanità, ma sarebbero soprattutto i paesi OECD a beneficiarne anche in termini di riduzione dei tassi d’interesse.

Tuttavia in caso di riduzione delle tensioni geopolitiche il “partito della guerra” avrebbe molto da perdere in termini di minori spese militari e calo dei prezzi dell’energia. Sono proprio questi interessi che oggi soffiano sul fuoco delle possibili degenerazioni del conflitto mediorientale e di quello in atto nell’est Europa. Scenari che non possono che spaventare chi deve investire e che riducono le prospettive di crescita economica globale. E in tal caso una stagflazione conclamata sarebbe probabilmente l’inevitabile conseguenza di un’eventuale deriva bellica allargata. Evitabile tuttavia qualora ce ne fosse la volontà.

Stefano di Tommaso