SULLA TOLDA DEL TITANIC?

Le borse non accennano a calmarsi, nonostante un’evidente ripresa dell’inflazione e nonostante stiano sfidando tutte le leggi della fisica: che succede? Siamo davvero alle prese con una pericolosa bolla speculativa oppure esistono altre spiegazioni? Nelle informazioni qui raccolte sembra potersi sperare che non sia così. Le borse sembrano soltanto riflettere le ottime prospettive aziendali delle grandi imprese quotate, e non solo…

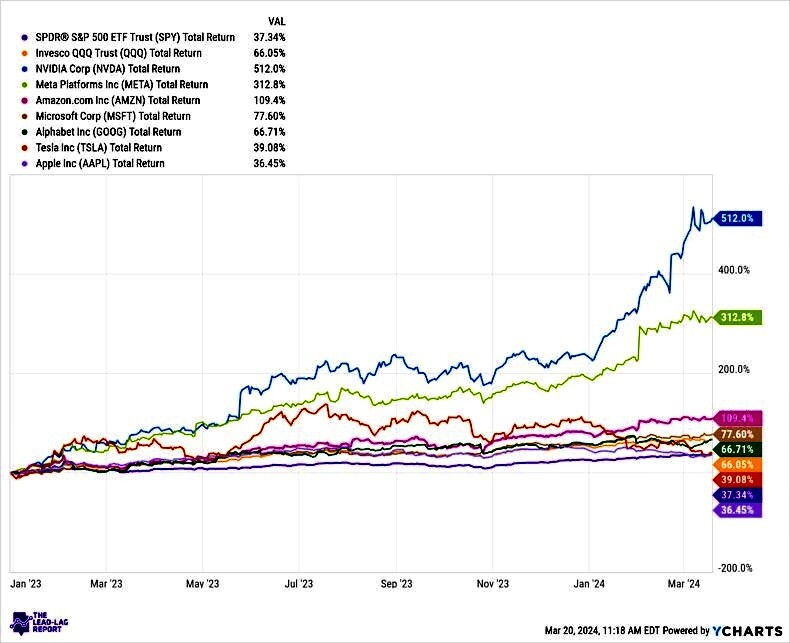

IL RIALZO E’ DI POCHI TITOLI A GRANDE CAPITALIZZAZIONE

Ci sono innanzitutto pochissimi e importantissimi titoli azionari sui quali si è concentrata gran parte del rialzo delle borse mondiali, apparentemente peraltro per buoni motivi: le aspettative di profitti netti in capo a quelle imprese sono effettivamente ottime, ragione per cui esse potrebbero non risultare troppo sopravvalutate.

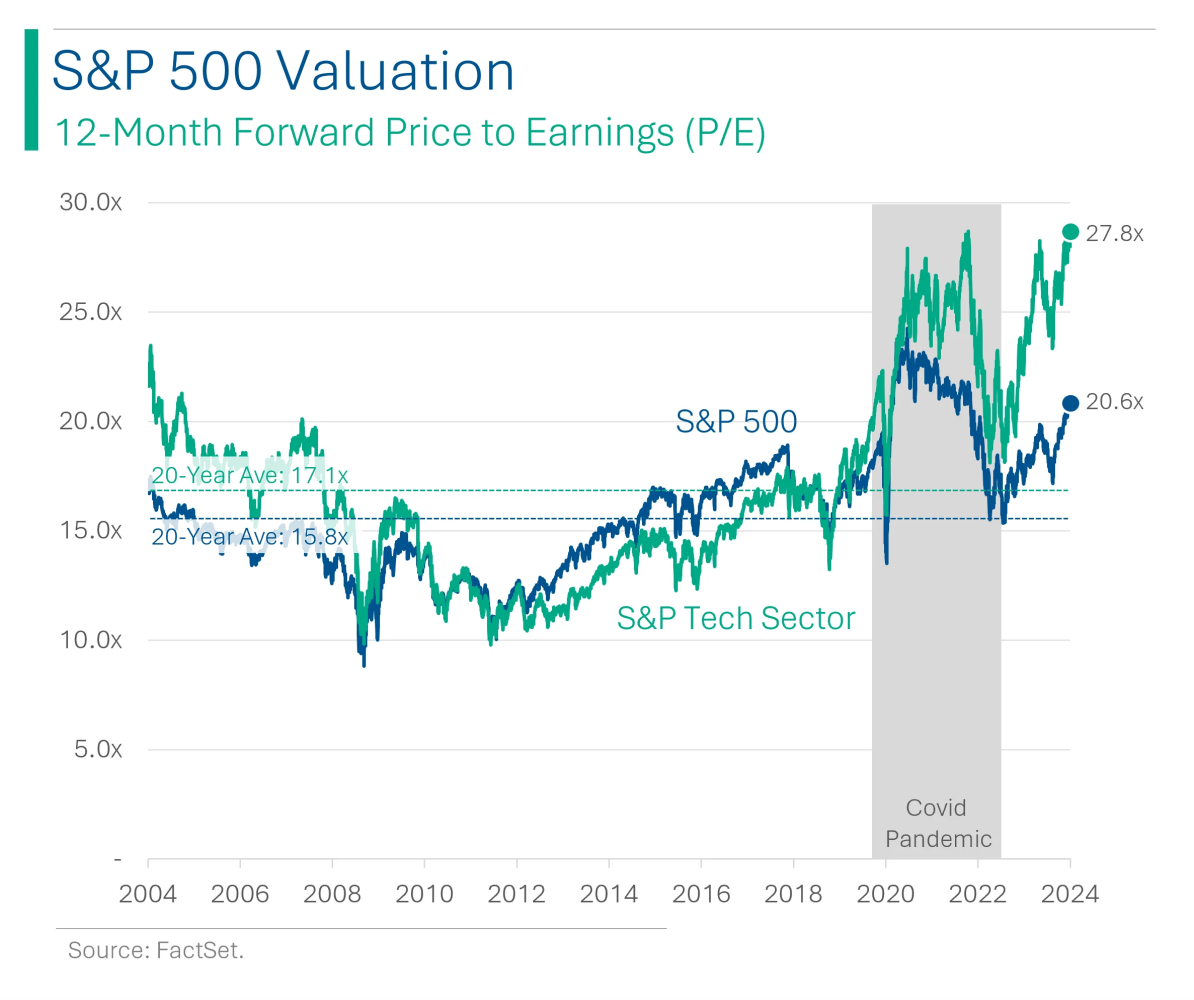

Effettivamente l’indice più diffuso relativo alla borsa delle borse (quella americana), lo S&P500, una volta depurato della performance dei titoli super-tecnologici che da soli hanno cavalcato la risalita -che in media capitalizzano 28 volte gli utili prospettici- in realtà si ferma a poco più di 20 volte gli utili. Qualora le aspettative di discesa dei tassi d’interesse dovessero materializzarsi sarebbe dunque logico attendersi una crescita delle quotazioni medie anche di molte delle altre società che vengono riportate nell’indice.

Altri due indici della borsa americana: l’ S&P400 e l’ S&P600 relativi rispettivamente alle migliori società a media e bassa capitalizzazione quotate a wall Street, segnano all’incirca una capitalizzazione di borsa che si aggira sulle 15 volte gli utili prospettici. Un valore peraltro molto vicino a quello dei migliori titoli europei che arriva a 14 volte gli utili attesi.

La borsa americana ha dunque reso esplicita un’ipotesi con la quale -a livello istituzionale- nessuno intende per il momento confrontarsi: quella che -per vari motivi- una importante ripresa economica sia in arrivo. Non dipenderebbe soltanto dalla frenesia dell’Intelligenza Artificiale: la liquidità in circolazione è abbondante, i profitti netti aziendali che sono previsti per l’anno in corso risultano superiori dell’11% rispetto all’anno precedente e le politiche fiscali espansive di praticamente tutte le grandi potenze economiche globali aiutano i consumi e gli investimenti. In un contesto del genere sarebbe strano il contrario!

UNO SCUDO CONTRO L’INFLAZIONE REALE

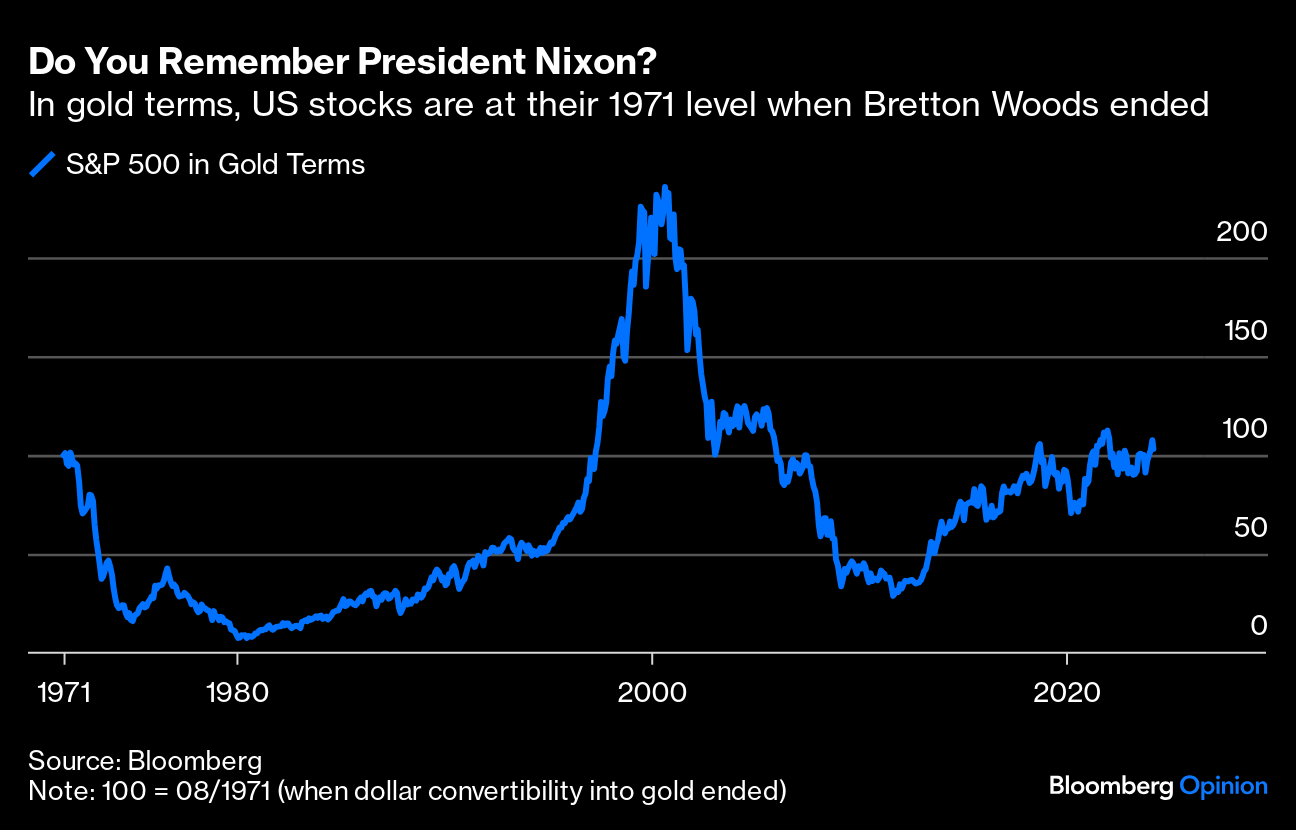

Ma la ripresa economica (o quantomeno la cuccagna dei profitti aziendali) non sembra l’unica ragione di ottimismo della borsa americana. Un recente articolo di John Authers (opinionista di Bloomberg) riporta poi l’attuale livello dell’indice SP500 in termini di once d’oro, con il sorprendente risultato di vedere il livello di “sopravvalutazione” dell’indice medesimo nel corso del 2024 a meno della metà del picco toccato intorno al 2000 poco prima dello scoppio della bolla delle società “dot com”.

In altre parole: in termini “reali” cioè al netto della svalutazione monetaria (dalla quale ci difende il valore assoluto dell’oncia d’oro) i valori di picco che l’indice SP500 di Wall Street sta toccando in questi giorni non sarebbero affatto lontani dal valore medio dell’agosto 1971 (cioè oltre mezzo secolo fa) quando l’America decise di abbandonare la convertibilità in oro del biglietto verde. Cioè non sarebbero effetto di alcuna sopravvalutazione bensì di una mera svalutazione monetaria.

MA QUALE INFLAZIONE E’ “REALE” ?

Questo concetto ci avvicina ad un altro grande problema dei giorni nostri: quello dell’inflazione “reale”, cioè quella percepita dall’uomo della strada e non dagli istituti di statistica. Negli USA è stato calcolato che la prima, nel corso del 2023, si è attestata al 18% circa, cioè meno di un terzo di quanto rilevato ufficialmente. E peraltro la medesima inflazione sembra non demordere granchè nei primi mesi del 2024, nei quali una serie infinita di voci di costo della vita continua ad ascendere, nonostante le aspettative del mercato siano rivolte ad una decisa ridiscesa dell’inflazione verso il tasso-obiettivo del 2%.

D’altra parte più l’economia “tira” e più è lecito attendersi tensioni sui prezzi di petrolio, derrate alimentari e materie prime. L’unico particolare è che ciò contrasta con la narrativa corrente, della quale è artefice la medesima Federal Reserve americana, che dà per scontati due o tre tagli dei tassi di interesse nei prossimi mesi. Se l’inflazione riprende vigore sarà meno probabile che i tassi d’interesse tornino a scendere.

AL MOMENTO I TASSI SALGONO, NON SCENDONO

In realtà al momento i tassi d’interesse, almeno quelli che contano di più per l’economia e per il mercato azionario: quelli impliciti nelle quotazioni del Treasury Bond americano a 10 anni, sembrano decisamente in crescita, come rileva il grafico qui sotto riportato:

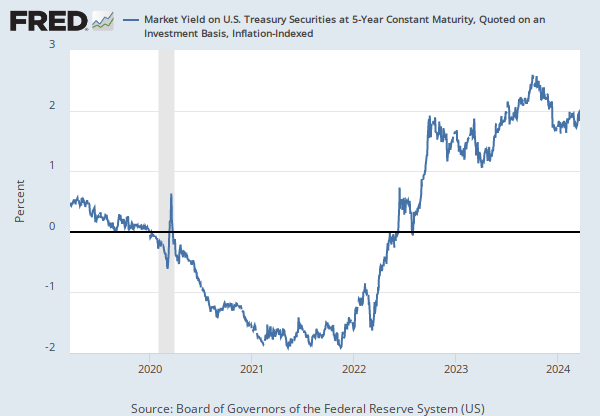

Ma anche i tassi impliciti a 5 anni sembrano su una china ascendente:

Senza dubbio le esigenze di finanziare l’ampio deficit di stato americano rappresenta una concausa del rialzo in corso dei tassi che contrasta con la narrativa dei ribassi previsti entro qualche mese, ma soprattutto sono le buone prospettive dell’economia a tenere in tensione il comparto del reddito fisso: se non ci sarà il “soft landing” (cioè l’atterraggio morbido, vale a dire una recessione tenue) o addirittura se non ci sarà alcun “landing” perché invece l’economia globale -come sembra- riprenderà ad accelerare, allora sarà più difficile che i tassi scendano.

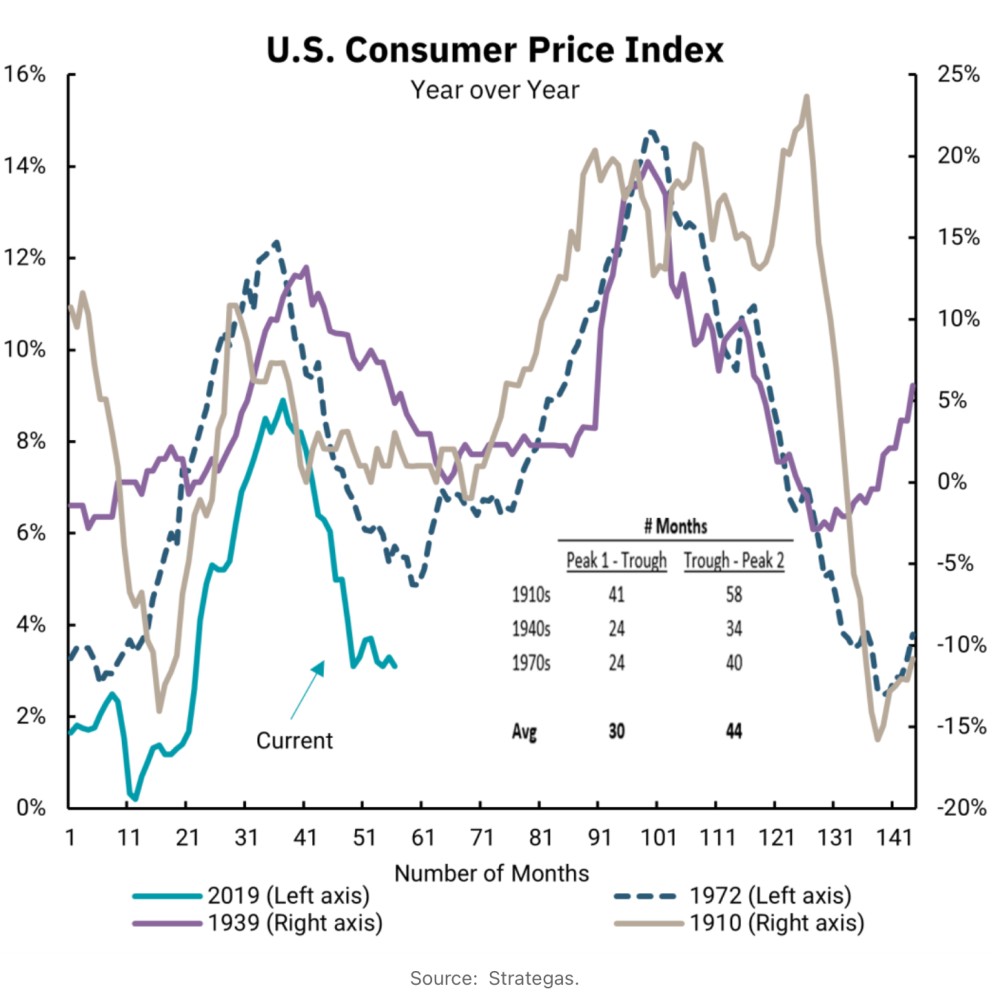

Qui sotto un grafico di Strategas che fa un esplicito riferimento ai corsi e ricorsi della storia per indicare le probabilità di una seconda ondata di inflazione dei prezzi:

E’ peraltro evidente che, in presenza di un’eventuale ripresa economica ma anche dell’inflazione e del conseguente rinvio ulteriore del calo dei tassi d’interesse, le borse potrebbero ancora una volta rappresentare la sponda sicura cui affidarsi per gli investitori in fuga dai titoli a reddito fisso.

Un buon motivo in più per restare sulla sponda ottimista, nonostante i record storici dei listini!

Stefano di Tommaso