INFLAZIONE, SECONDA ONDATA

Una serie di indici e segnali fanno temere l’arrivo di una seconda ondata d’inflazione: quanto sarà consistente? E quanto durerà? I mercati finanziari poi al momento li stanno ignorando oppure li hanno già incorporati nelle quotazioni? Ovviamente la notizia non è di secondo piano, a meno che non si riveli presto come un fuoco di paglia. Al momento non lo sa nessuno e sembra cogliere tutti impreparati, non soltanto nelle sue prospettive, ma anche nelle cause: è l’economia che accelera o è dovuta ad altre strozzature nelle filiere di approvvigionamento? Cerchiamo qui di mettere insieme le informazioni, in attesa di poterne trarre qualche conclusione.

I MERCATI FINANZIARI RESTANO OTTIMISTI

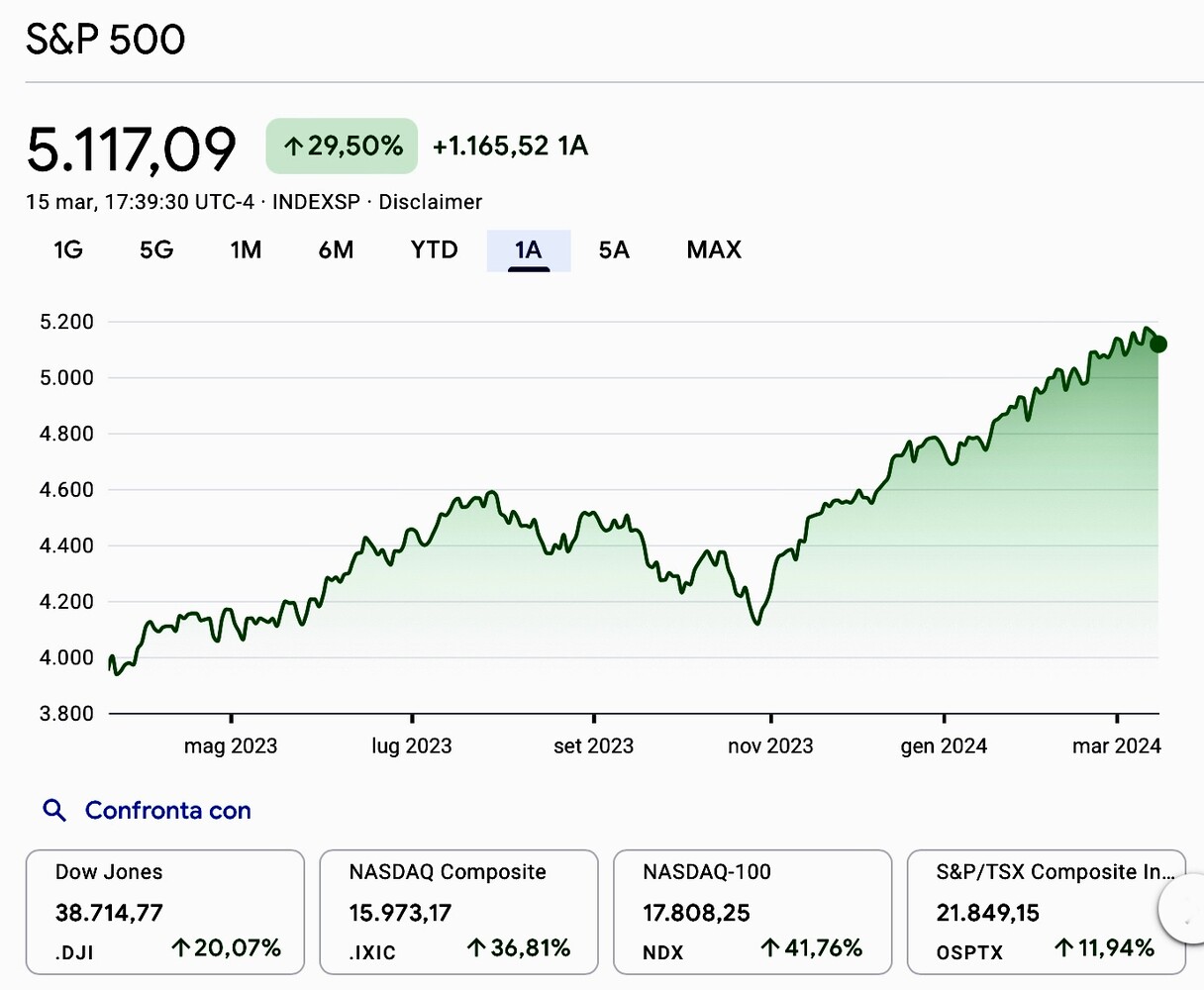

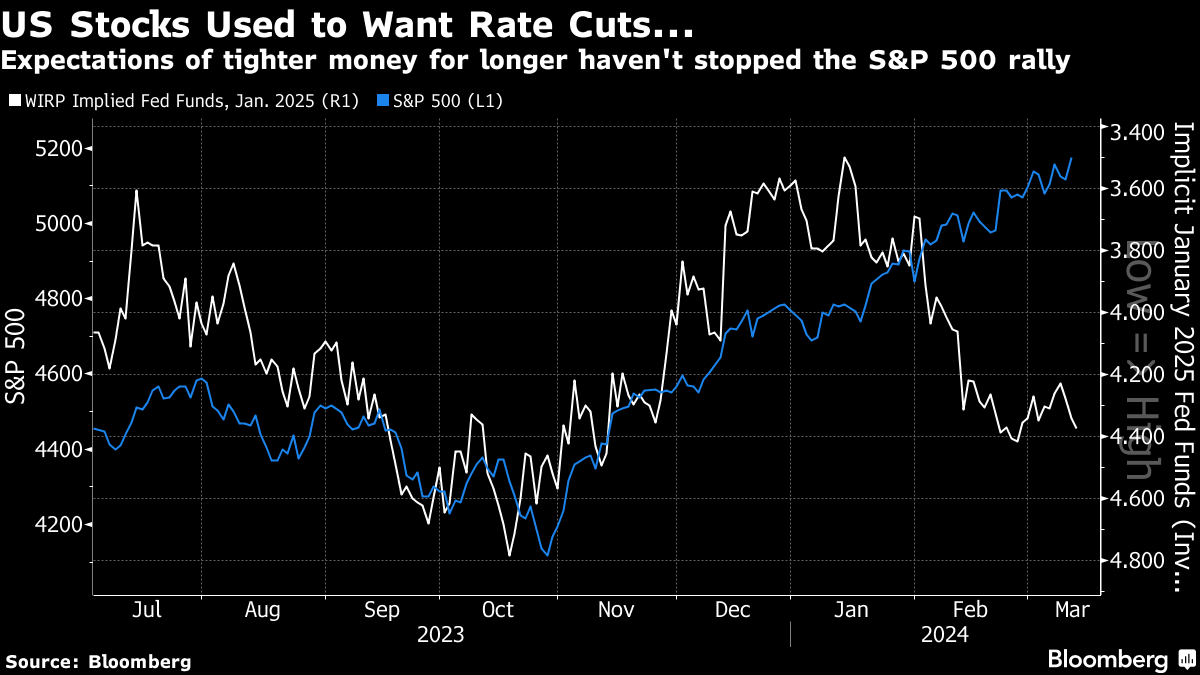

Negli ultimi giorni l’indice principale del mercato azionario americano (lo Standard & Poor 500, il cui andamento è qui sotto riportato) è rimasto molto vicino al suo record storico, nonostante la serie di segnali che esamineremo più oltre faccia temere che i tassi d’interesse non scenderanno e l’inflazione possa risalire.

Addirittura le borse sembrano sui massimi “a prescindere”, come mostra questo grafico che riporta contemporaneamente l’indice SP500 di Wall Street (scala sulla sinistra) e la risalita dei tassi d’interesse sui titoli di stato (scala sulla destra):

L’INFLAZIONE

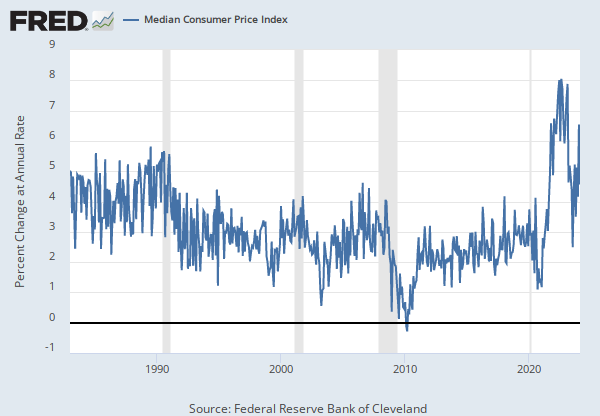

Il grafico qui sotto mostra il tasso medio annuo dell’inflazione dei prezzi al consumo negli USA che ha già recuperato nelle ultime settimane una buna parte di quel vistoso calo che aveva fatto alla fine dello scorso anno.

Evidentemente la cosa non potrà durare a lungo: o l’inflazione riprenderà a flettere e di conseguenza le banche centrali (che sono tutte allineate a ciò che deciderà la Federal Reserve Bank of America per timore di grandi oscillanti sui cambi valute) abbasseranno la guardia, oppure -se l’inflazione continuerà a recuperare terreno- i mercati dovranno prendere atto del fatto che le aspettative di due o tre tagli dei tassi (a partire da Giugno) poggiano oramai su presupposti divenuti impossibili. Qui sotto si può ben leggere il calo delle aspettative di tagli dei tassi tra gli operatori per il 2024 :

PERCHÉ L’INFLAZIONE SALE ?

Innanzitutto perché l’economia globale va piuttosto bene. E poi la liquidità in circolazione è sinanco eccessiva, cosa che evidentemente aiuta lo sviluppo. Ma anche perché la domanda di materie prime, commodities, metalli preziosi e risorse strategiche resta decisamente forte, a partire da quella del petrolio, che -sebbene in sordina- continua a crescere. Di seguito l’andamento del prezzo del greggio Brent:

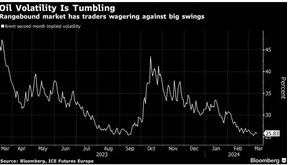

Ha stupito tutti poi la caduta verticale della volatilità dei prezzi del petrolio, il che fa pensare ad essere spettatori di un momento di “accumulazione”. Se ciò fosse dovremmo poi vedere i prezzi energetici presto molto più alti. Di seguito un grafico al riguardo di tale discesa della volatilità del prezzo del petrolio:

Ma l’inflazione in risalita non dipende soltanto dalle aspettative sul prezzo del petrolio, bensì anche dalla relativa tonicità dell’economia, che -soprattutto negli Stati Uniti d’America, ma non soltanto- “tira” evidentemente più di quanto si potrebbe dedurre da taluni indici economici.

L’ECONOMIA GLOBALE “TIRA”

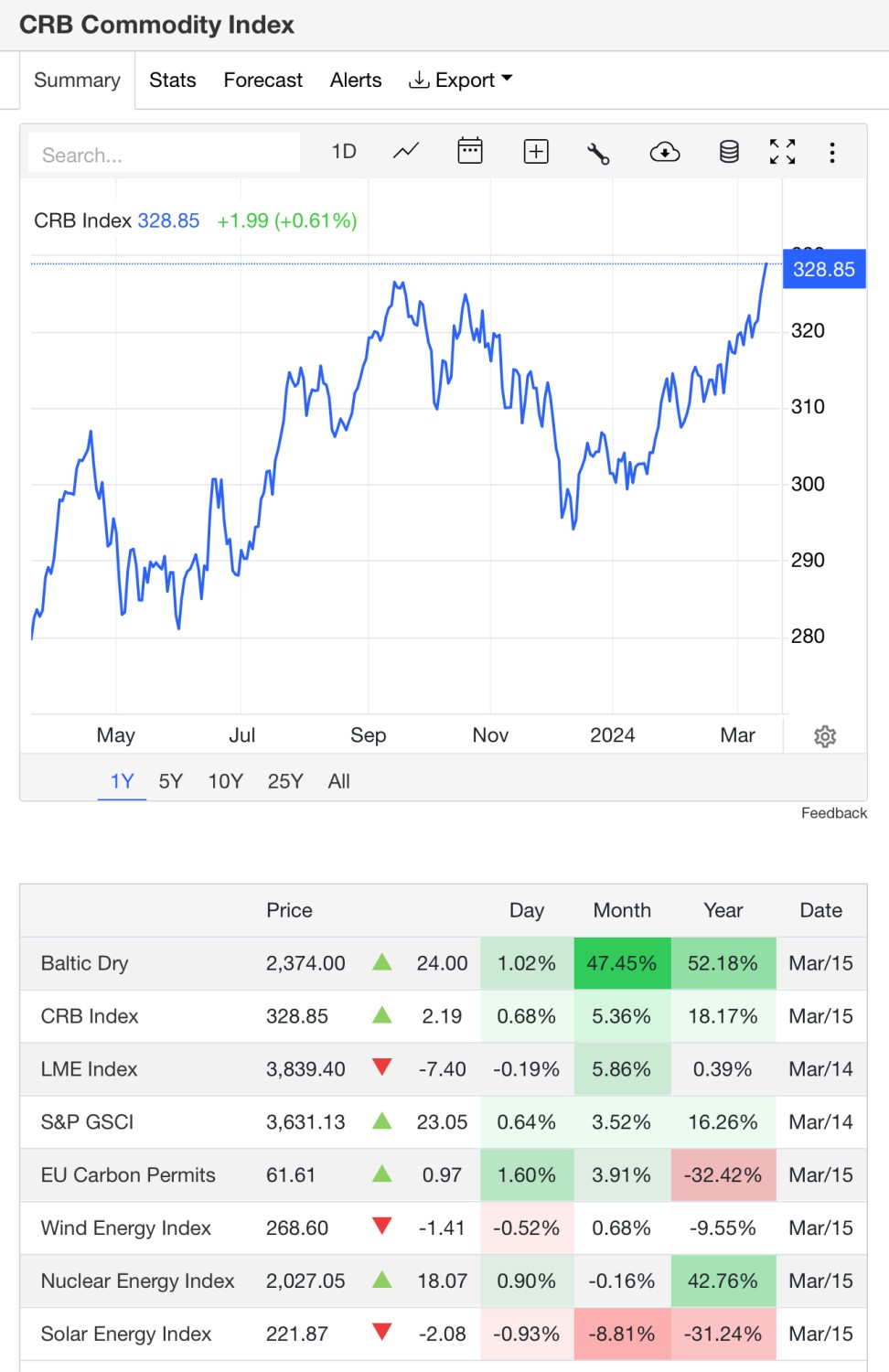

Crescono infatti più che proporzionalmente i prezzi dei servizi e continuano a crescere le retribuzioni medie. Come abbiamo detto, soprattutto crescono i prezzi delle materie prime, come si può rilevare da grafico e tabella sintetici qui sotto riportati:

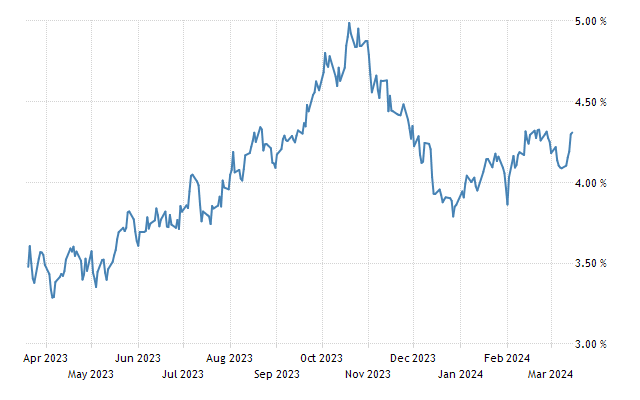

Ma al tempo stesso crescono i tassi d’interesse sul medio-lungo termine: il rendimento dei bond a 10 anni americani ha fatto una bella risalita nelle ultime settimane, come mostra il grafico sottostante (anzi, l’ultima rilevazione del tasso a 10 anni del T Bond è addirittura stata del 4,69% lo scorso venerdì sera):

Non è peraltro diverso il percorso del Bund a 10 anni tedesco, come mostra il grafico qui sotto:

Il quale peraltro aiuta parecchio a spiegare il calo dello spread italiano (rilevato proprio come differenza dei rendimenti tra i titoli di stato italiani e quelli tedeschi a 10 anni), dal momento che è soprattutto il rendimento dei titoli tedeschi che è risalito.

DIPENDE DALLO SVILUPPO O DA QUALCHE “STROZZATURA”?

Lo scenario economico a questo punto si tinge di giallo: la risalita di consumi, prezzi e tassi ci sta segnalando l’imminente arrivo di una ripresa roboante dello sviluppo economico globale, che deve però ancora manifestarsi appieno, oppure ci avviamo verso uno scenario distopico di “stag-flazione” (stagnazione economica e inflazione dei prezzi)?

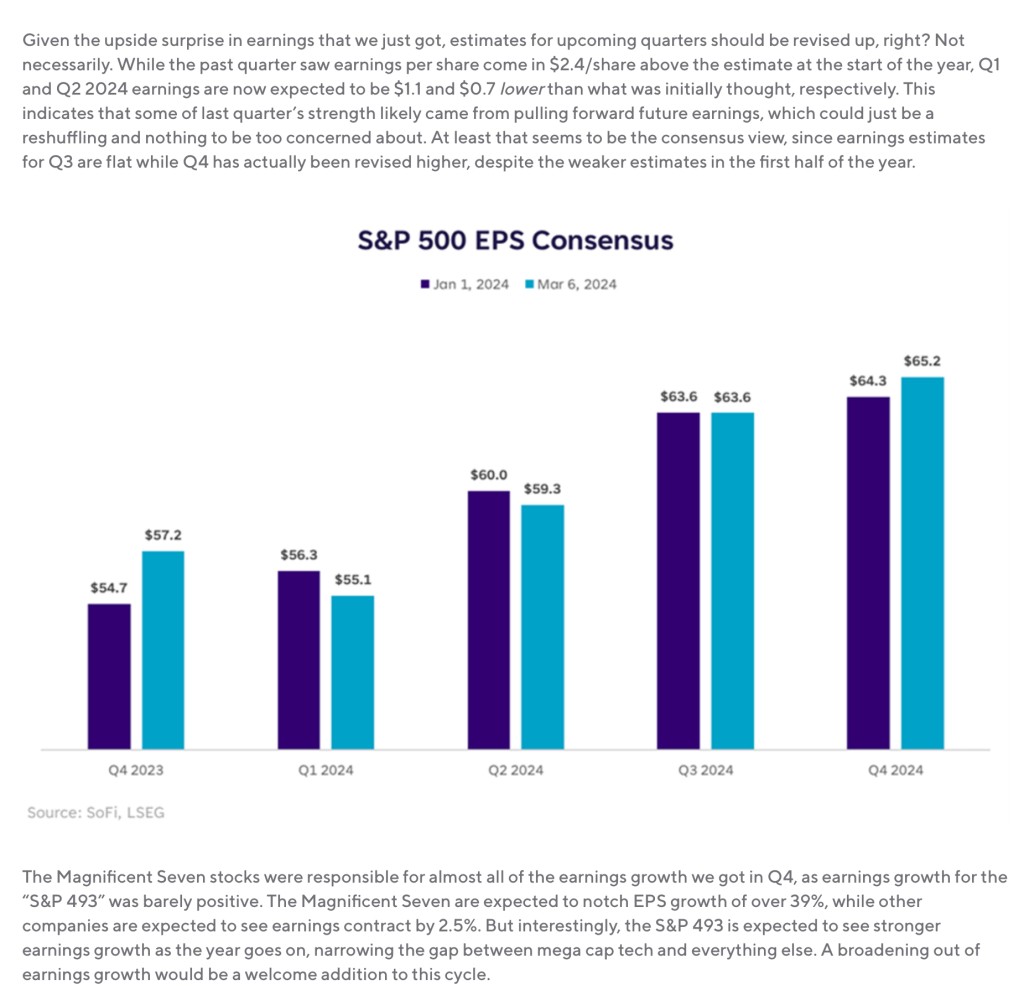

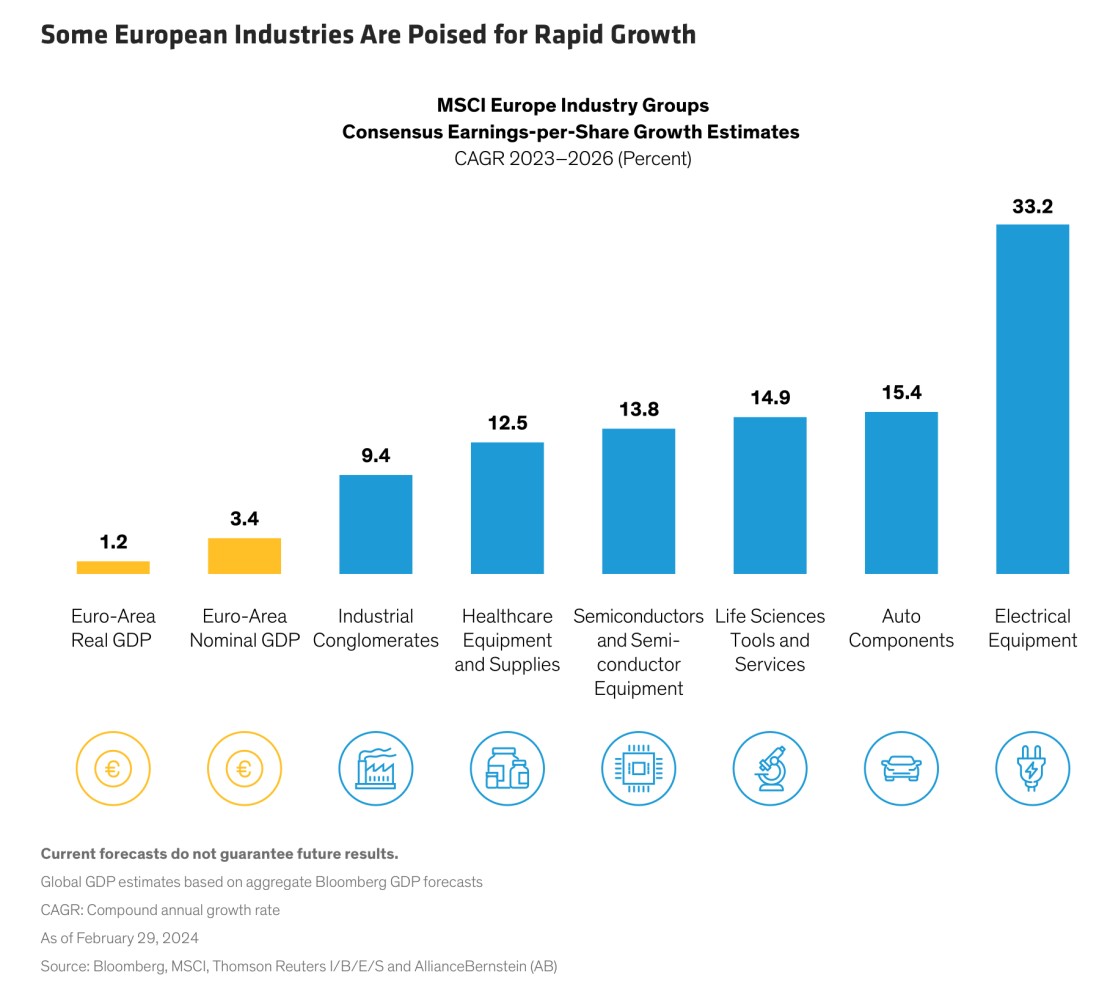

Per una serie di motivi sarei più propenso alla prima ipotesi, non soltanto perché le nuove tecnologie avanzano (e fanno più profitti), ma anche perchè le grandi corporation sono in una fase decisamente positiva, come si può vedere dai due grafici qui riportati, per le imprese americane e per quelle europee:

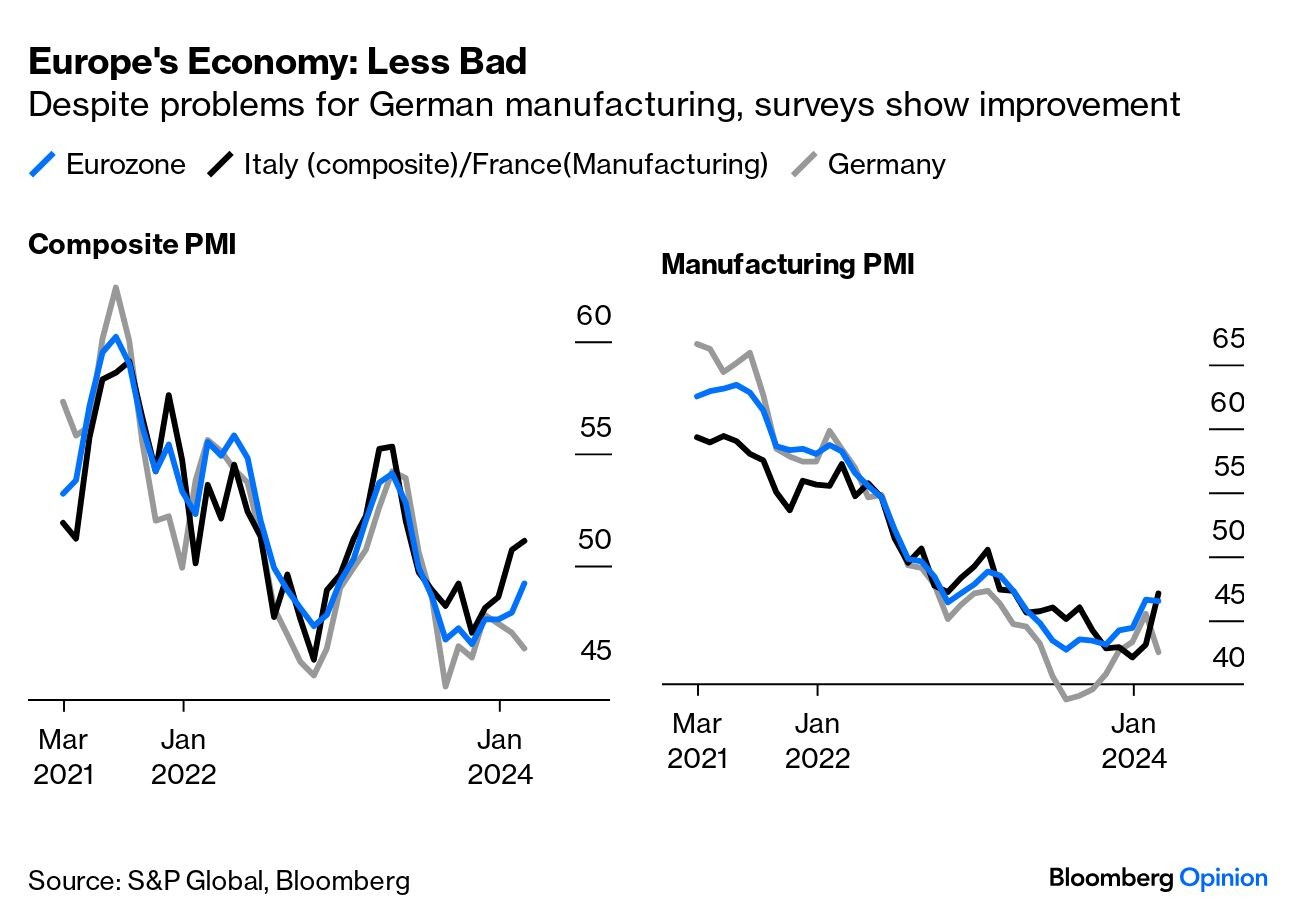

Il risveglio peraltro dell’indice di fiducia delle imprese europee qui sotto riportato (tanto quello del comparto manifatturiero quanto quello generale) dovrebbe esserne una controprova, dal momento che esso dipende parecchio dall’andamento delle nostre esportazioni nel resto del mondo.

Stefano di Tommaso