“HIGH FOR LONGER”

I mercati finanziari stanno anticipando la ripresa economica? Un paio di settimane fa pubblicavo un articolo al riguardo, per concludere che si, questo ora è possibile, sebbene permangano una marea di rischi: da quelli già scontati della geopolitica a quelli meno evidenti di una nuova ondata inflattiva.

L’AMERICA CRESCE PIÙ DELLE ATTESE

La pubblicazione -la settimana scorsa- della lettura preliminare del Prodotto Interno Lordo USA tuttavia aggiunge benzina sul fuoco perché proietta la crescita di Gennaio al +3,3%, ben oltre-dunque- le più rosee aspettative degli economisti e dei vari istituti di ricerca. Mai più che in questo momento è la locomotiva americana a guidare l’Occidente. In particolare ora che la Germania affronta uno dei periodi più difficili dal dopoguerra per la salute delle sue industrie, e anche se il Giappone (insieme a tutto il resto dell’estremo oriente) sta performando altrettanto bene. Ma l’America ha tassi molto più alti, e le più grandi multinazionali del pianeta. Non c’è da stupirsi dunque se le attese sono per un Dollaro forte!

IL 2024 POTREBBE ESSERE MIGLIORE DEL 2023

Gli Organismi Sovranazionali ovviamente non sono pronti ad affermarlo pubblicamente: il Fondo Monetario Internazionale ad esempio si dichiara sorpreso della resilienza mostrata dall’economia globale, attribuendolo alla “resilienza degli Stati Uniti e di diversi grandi mercati emergenti ed economie in via di sviluppo, nonché al sostegno delle politiche fiscali messe in atto in Cina”. e pubblica una leggera revisione al rialzo delle stime per il 2024 come si può leggere nel grafico riassuntivo qui sotto:

Anche se gli indicatori anticipatori compositi dell’OCSE (l’Organizzazione per la Cooperazione e lo Sviluppo Economico dei paesi industriali più sviluppati e dotati di un’economia di mercato aperto) puntano verso una ripresa nella maggior parte delle economie anche emergenti (con Cina e Regno Unito come i maggiori “rimbalzi”), è negli U.S.A. che si mostrano le valutazioni più positive sui redditi personali e sulle prospettive del mercato del lavoro, con l’indice della fiducia dei consumatori salito a dicembre a 110,7.

Come si può leggere dagli istogrammi sopra riportati, le prospettive economiche sembrano essere in miglioramento anche per i paesi emergenti, e in particolare per il blocco dei BRICS di cui possiamo osservare le attese del FMI di Cina, India, Brasile e Russia (prudenziali, aggiungerei, visto che in tutti gli ultimi anni esse -per i BRICS- risultano poi superiori alle attese del FMI).

In particolare per gli USA il Leading Economic Index (LEI), il cui grafico aggiornato a fine Gennaio è qui sotto riportato, fornisce un’indicazione tempestiva dei punti di svolta significativi nel ciclo economico e della direzione in cui si sta dirigendo l’economia nel breve termine.

Mentre il calo del LEI continua a segnalare venti contrari all’attività economica, per la prima volta negli ultimi due anni, sei dei suoi dieci componenti hanno fornito contributi positivi negli ultimi sei mesi (fino a gennaio 2024). Di conseguenza, l’indice guida attualmente non segnala più una recessione imminente.

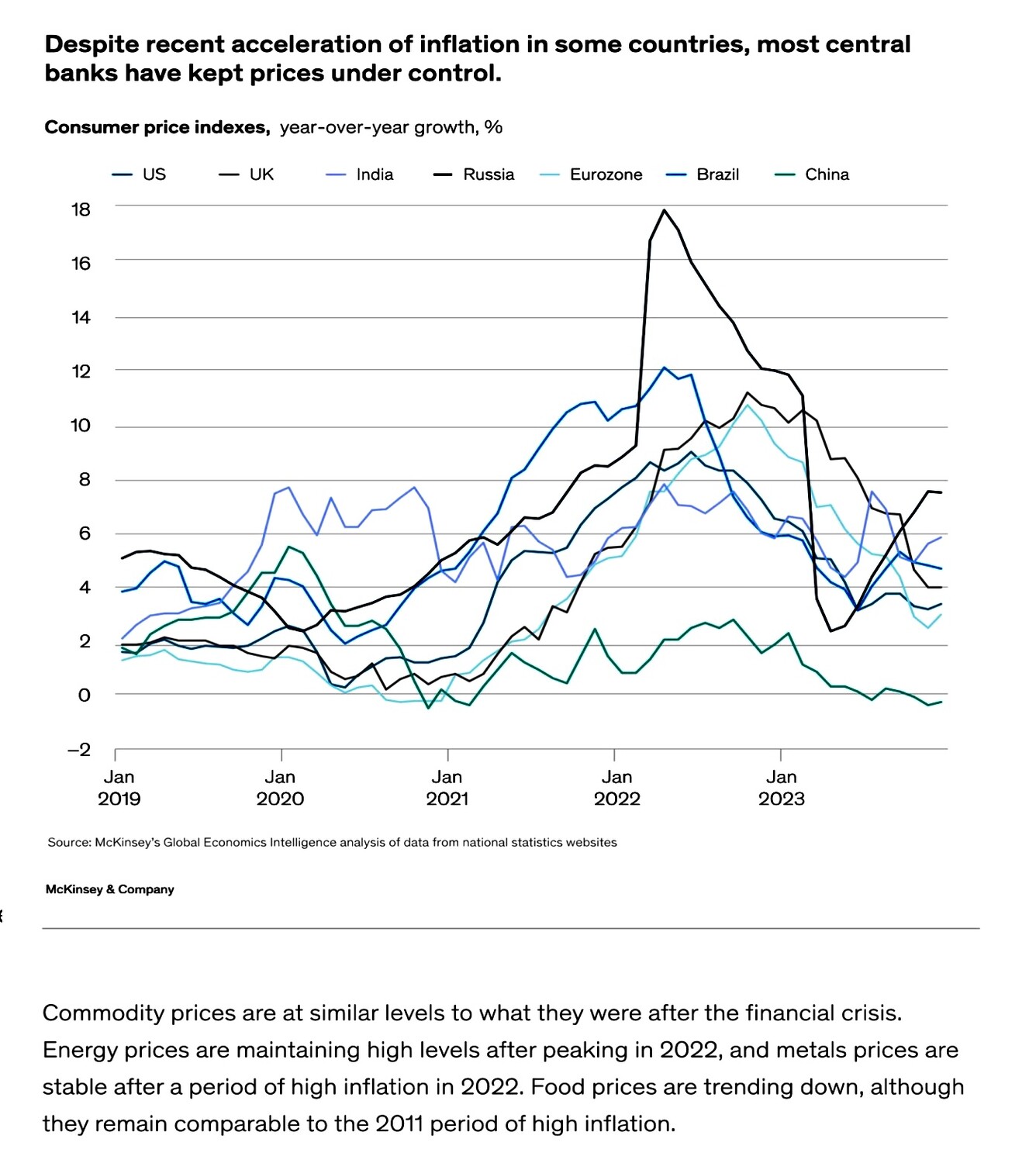

L’INFLAZIONE

La tendenza al ribasso dell’inflazione ha vacillato nelle economie avanzate (Figura 1). Negli Stati Uniti, l’indice dei prezzi al consumo (CPI) è aumentato del 3,4% (annualizzato) a dicembre (3,1% a novembre), mentre l’inflazione core è scesa al 3,9% (annualizzato) a dicembre (4,0% a novembre). L’inflazione complessiva dell’Eurozona è salita al 2,9% su base annua a dicembre, rispetto al 2,4% di novembre, con l’arrivo dell’inverno; ad eccezione dell’energia, c’è stata una lieve riduzione in tutti i componenti. Una grande sorpresa è stata il rialzo dell’indice dei prezzi al consumo del Regno Unito, salito al 4,0% a dicembre dal 3,9% di novembre; Anche l’inflazione di fondo è rimasta inaspettatamente invariata al 5,1%, mentre l’inflazione dei servizi è salita al 6,2% (dal 6,1%).

LE ECONOMIE EMERGENTI “TIRANO”

È stata una storia simile in alcune economie emergenti. L’inflazione complessiva dell’India è salita al 5,7% a dicembre dal 5,6% di novembre, mentre la Russia ha visto l’inflazione complessiva salire al 7,5% a novembre prima di scendere leggermente al 7,4% a dicembre. Al contrario, la Cina sta lottando contro la deflazione, con i prezzi al consumo in contrazione del –0,3% a dicembre e i prezzi alla produzione in calo del –2,7%. Nel frattempo, l’inflazione in Brasile è scesa per il terzo mese consecutivo, scendendo leggermente al 4,6% (4,7% a novembre).

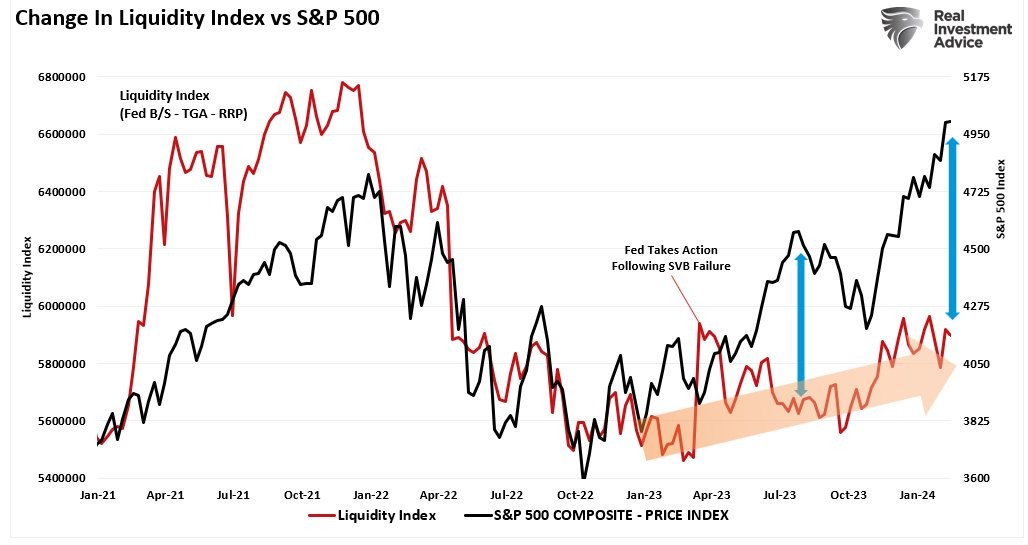

MA I TASSI RISALGONO

Insomma mentre l’economia nel 2024 sembra al momento migliorare un po’ in tutto il mondo, il rovescio della medaglia di questa congiuntura positiva (cioè chi ne fa le spese) ovviamente sono i i tassi d’interesse, da qualche tempo, stanno risalendo, soprattutto negli USA, anche a causa della crescente domanda di capitali e di credito, tanto da parte dei governi quanto delle imprese, come si può vedere dal grafico qui sotto riportato:

Attualmente, il commercio mondiale è in gran parte trainato dalle importazioni nelle economie emergenti.

LA LIQUIDITÀ ABBONDA

Ci sono dunque molti motivi per i quali i tassi sono tornati a salire, nonostante il fatto ad esempio che la ripresa economica si può intuire, ma per adesso ancora non si può toccare con mano. Il primo motivo è senza dubbio l’abbondanza della liquidità in circolazione, che irrora anche le borse valori, tenendole intorno ai massimi: la sensazione peraltro è che quella liquidità non sia destinata a scendere.

Ma c’è poi la contemporanea presenza di politiche fiscali molto espansive da parte di quasi tutti i governi delle principali nazioni, che stimola la crescita economica e, al tempo stesso, mantiene elevata la domanda di capitali e finanziamenti. La ragione principale di queste politiche è peraltro la corsa al riarmo e all’aggiornamento tecnologico dell’arsenale militare, ma c’è anche la necessità di nuove infrastrutture che spinge i governi a spendere come non ci fosse un domani, e nonostante non si sia verificata alcuna significativa recessione economica.

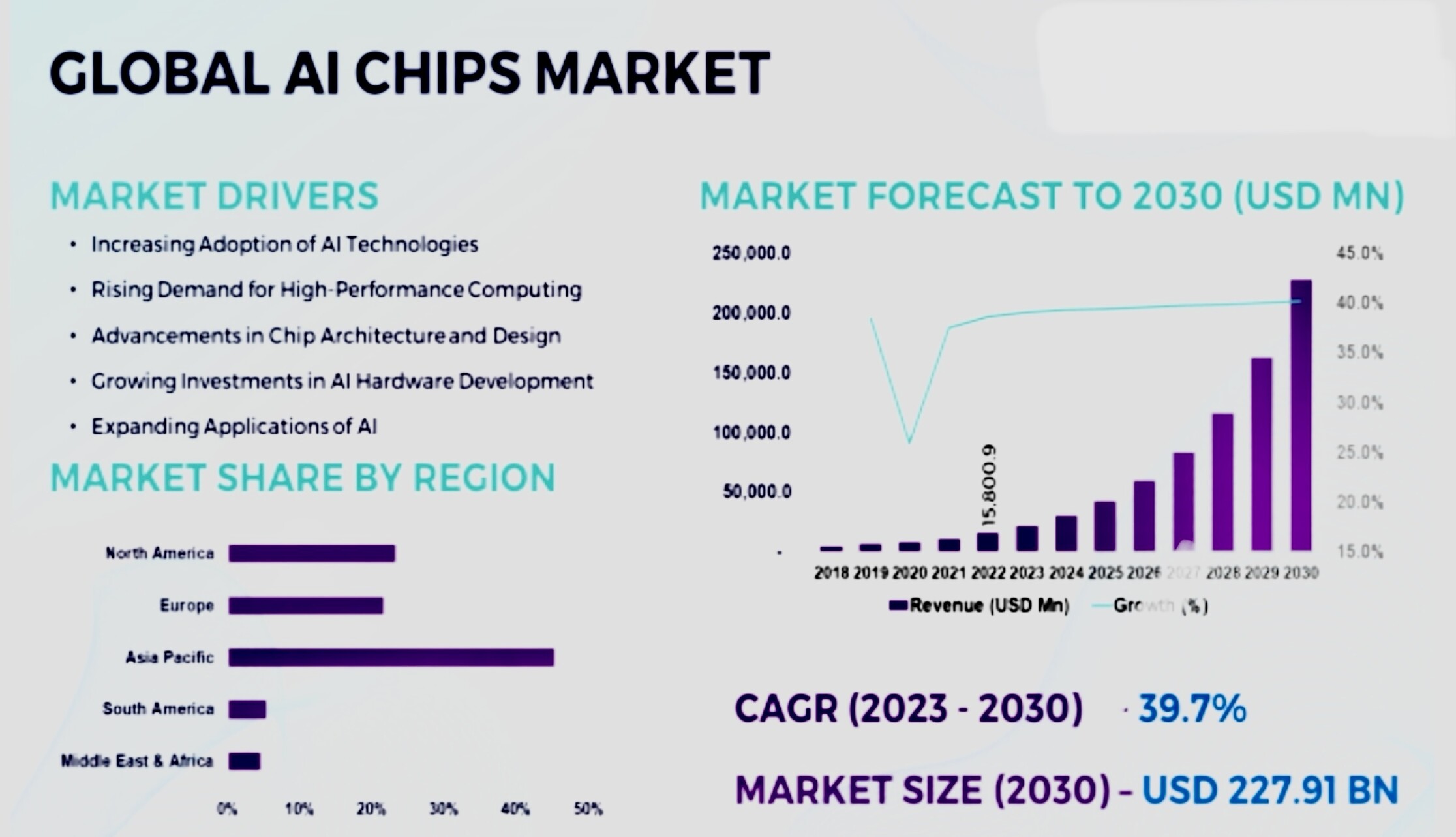

L’INTELLIGENZA ARTIFICIALE SPINGE A INVESTIRE

E c’è una nuova domanda di capitali per investimenti tecnologici che deriva dalla necessità di cavalcare la nuova rivoluzione tecnologica dettata dalla possibilità di utilizzare nel business le prime soluzioni per l’intelligenza artificiale. Probabilmente siamo soltanto agli inizi, ma questa nuova tendenza può acquistare “momento” man mano che passano i mesi e può diventare il nuovo mantra di una stagione di sviluppo economico.

Non è molto diversa dall’ondata di investimenti che sono stati richiesti dalla corsa alla digitalizzazione, anzi ci va a braccetto, ma evidentemente può cambiare per sempre il modo di vivere e di produrre beni e servizi e chi ci arriva per primo può godere di un vantaggio significativo.

CRESCE L’OCCUPAZIONE ANCHE IN EUROPA

Questa corsa agli investimenti mantiene elevata la domanda di beni e servizi e tiene bassa la disoccupazione.

Ma cosa può significare per gli investimenti azionari la prospettiva di vedere i tassi d’interesse elevati ancora a lungo?

MA COSA SUCCEDE SE I TASSI RESTANO ALTI?

Dal punto di vista teorico possono succedere due cose, piuttosto divergenti tra loro in termini di conseguenze:

- la prima è che, se l’inflazione non resterà altrettanto resiliente quanto la crescita economica, i tassi reali che derivano da interessi elevati e bassa inflazione risulteranno troppo ”cari” per non danneggiare lo sviluppo economico, comportando tra l’altro maggiori problemi per le imprese medio-piccole rispetto a quelle grandi e più capitalizzate;

- la seconda è che i profitti aziendali, in conseguenza di una congiuntura economica che potrebbe risultare ancora migliore di quella oggi prospettata, resteranno elevati, soprattutto per quelle imprese che più potranno beneficiare delle nuove tecnologie (cioè ancora una volta le più grandi e capitalizzate).

C’è anche da dire però che l’abbondanza di liquidità generata dalle politiche fiscali espansive e dalle generose politiche di rifinanziamento delle banche centrali potrebbe aiutare l’incremento dei moltiplicatori di valore anche per le imprese più piccole e tradizionali, così come potrebbe facilitare per molte imprese “matricola” l’accesso al mercato borsistico e in generale a quello dei capitali, cosa che in generale aiuterebbe a ridurre il divario tra le imprese “AI driven” e le altre.

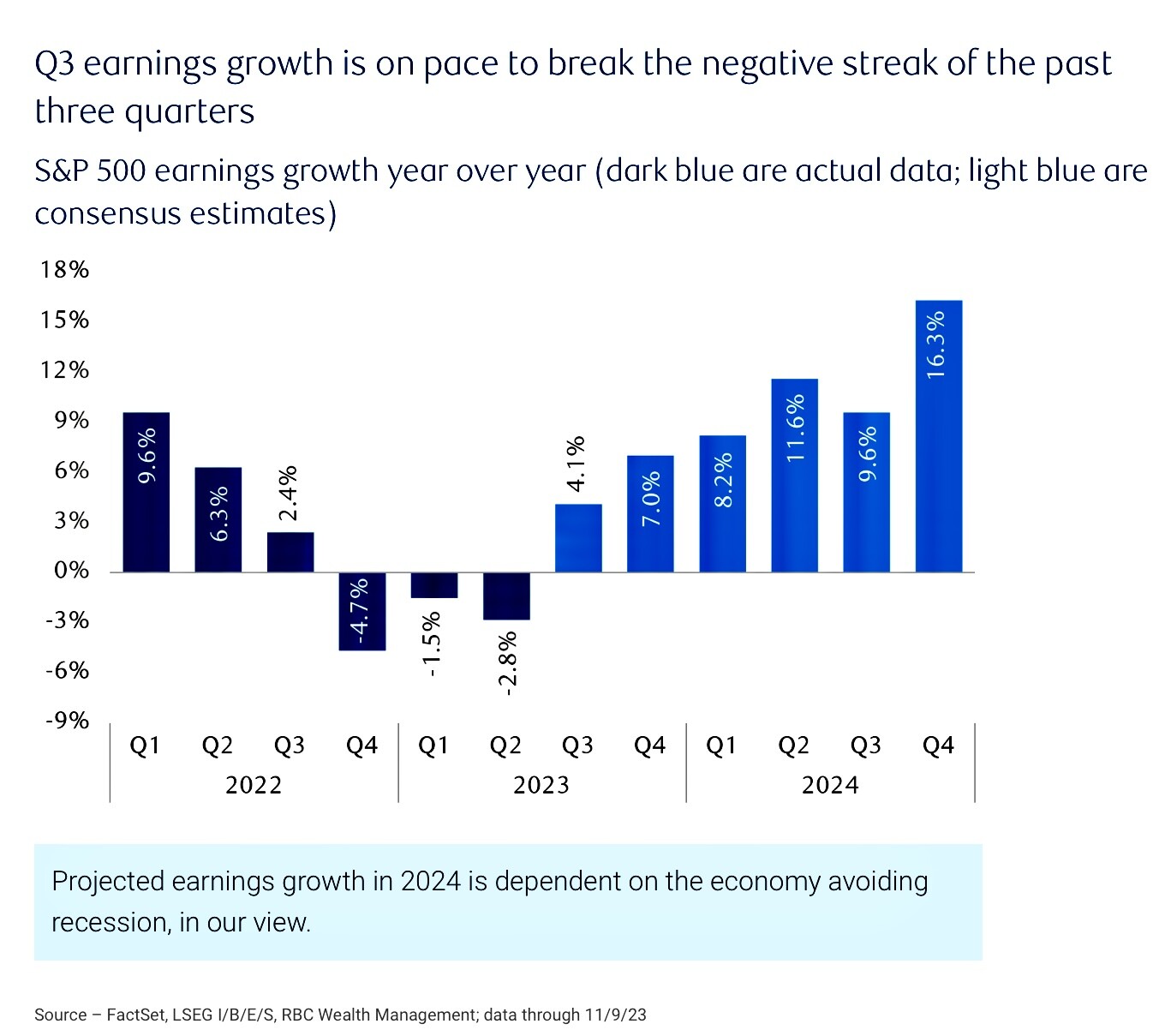

I PROFITTI AZIENDALI CRESCONO

Ma che la nuova ondata di investimenti in tecnologia aiuterà gli investitori di borsa a fare sempre più distinzione tra imprese meritevoli e le vecchie glorie del passato è praticamente certo! Insomma il “volo verso la qualità” non soltanto è iniziato con il “boom” delle grandi multinazionali tecnologiche, ma è probabilmente destinato a proseguire con la possibilità che i tassi restino elevati più a lungo.

Come sempre del resto: ogni nuova ondata tecnologica aiuta a scuotere la struttura industriale pre-esistente rivoluzionandone i fondamenti. E questo in assoluto non è detto che costituirà un male per lo sviluppo economico globale.

Stefano di Tommaso