LE BORSE CONTINUERANNO LA LORO CORSA ?

La risposta potrebbe essere positiva: la congiuntura resta eccezionalmente favorevole e cerchiamo qui di approfondirne le ragioni. Resta però l’incognita della geopolitica: eventuali nuovi colpi di mano, soprattutto in Medio Oriente sono tutt’altro che da escludere e potrebbero spegnere l’entusiasmo che oggi fa brillare i mercati finanziari occidentali. Un rischio considerato oggi basso dai mercati in funzione delle numerose votazioni in programma nel corso del 2024 (nella tabella l’elenco delle votazioni in tutto il mondo: sono 30 nazioni). Ma le condizioni economiche non è detto possano migliorare nel corso dell’anno…

L’INFLAZIONE FLETTE ANCORA

La notizia più rilevante della settimana scorsa sembra essere stata quella dell’inflazione negli USA, che ha segnato un ulteriore arretramento nelle sue varie componenti sotto la soglia psicologica del 3%, proprio mentre peraltro la crescita del Prodotto Interno Lordo degli USA superava di slancio la medesima soglia arrivando al 3,1% annuale e la disoccupazione restava in area 4% (dunque in una situazione vicina alla ”piena occupazione”). E se l’inflazione scende i tagli dei tassi da parte delle banche centrali si avvicinano.

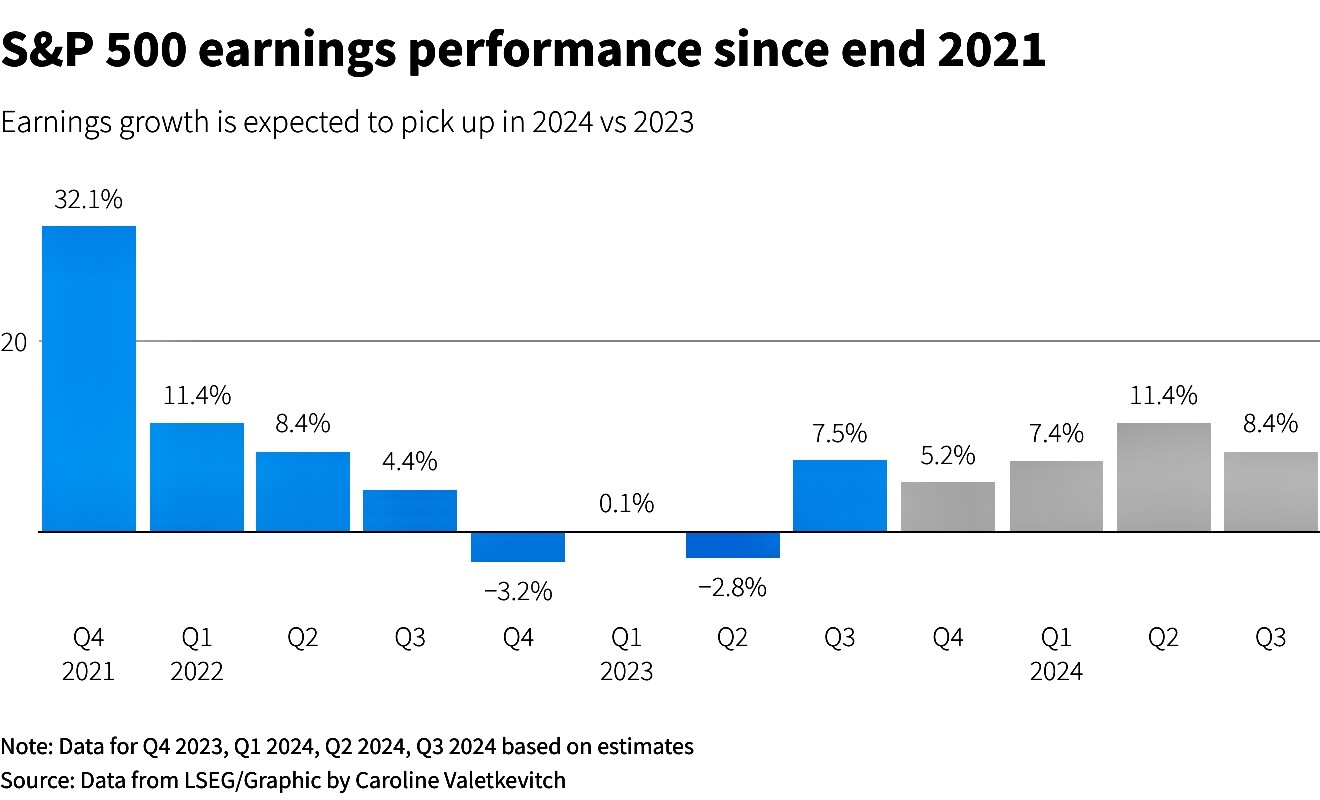

E I PROFITTI RESTANO ALTI…

Persino sul fronte dei profitti aziendali le cose sembrano andare piuttosto bene, soprattutto ovviamente per le grandi multinazionali degli Stati Uniti d’America, quasi giustificando così l‘eccesso di ottimismo che ha reso possibili i nuovi record dei vari indici di borsa di Wall Street e facendo ben sperare che si ripeta anche quest’anno il fenomeno della “locomotiva americana” che traina quella europea. Tuttavia occorre notare che buona parte dello sviluppo economico statunitense deriva dalla forte spesa pubblica e militare, che nei prossimi mesi sarà costretta a ridursi per necessità di bilancio. Le attese di crescita economica per l’anno in corso dovranno pertanto ridimensionarsi.

C’è poi la variabile “intelligenza artificiale”, che continua a far discutere perché molti scommettono su impatti concreti in termini di maggiori profitti per la maggioranza delle imprese soltanto in capo a un quinquennio. Un orizzonte temporale tuttavia nemmeno così lungo da evitare che le “magnificent seven” (M7) non siano in testa alla lista delle imprese che per prime l‘adotteranno per riuscire a guadagnare di più.

…MA NON PER TUTTI

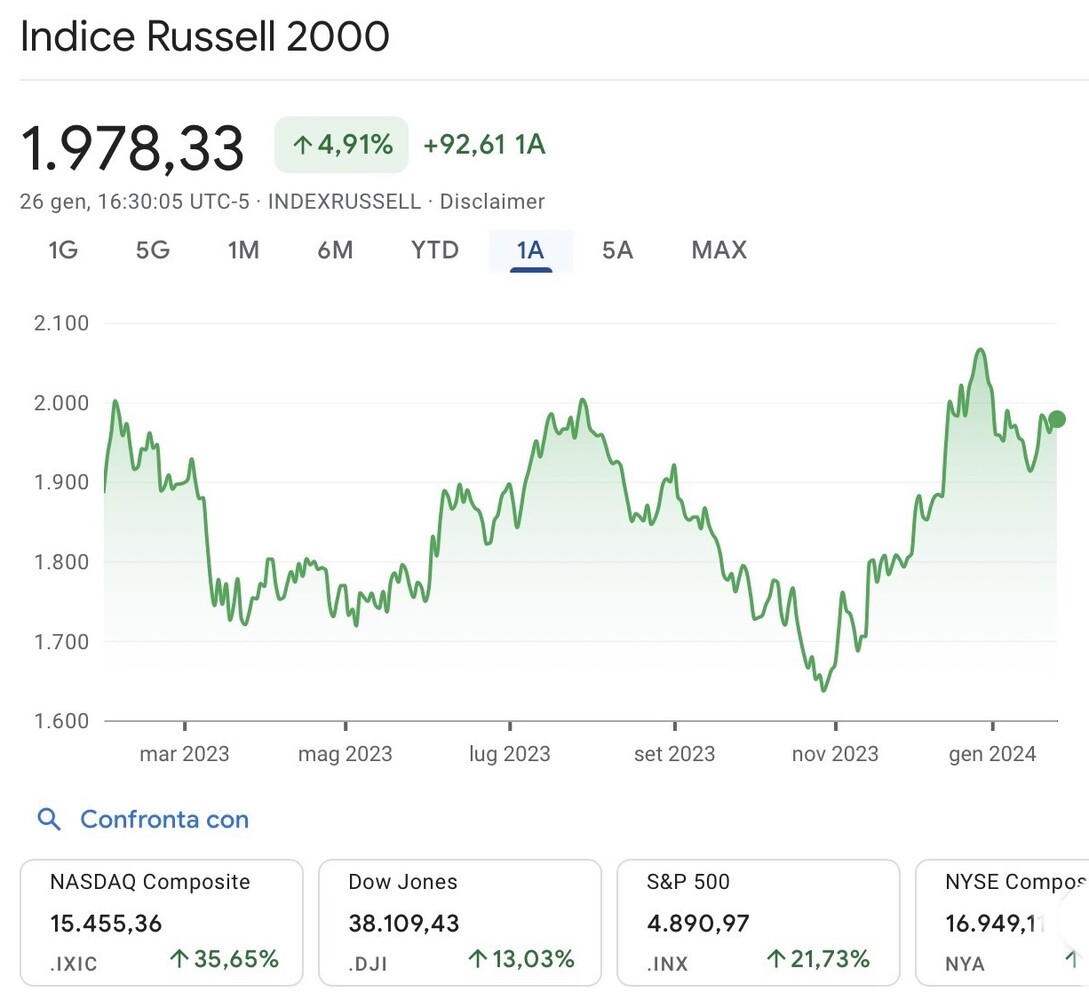

La grande sfida tuttavia è quella delle piccole e medie imprese (PMI), che hanno subìto più delle altre l’impatto del rialzo dei tassi d’interesse e che sono rimaste compresse in termini di multipli di valore in borsa. Verso fine anno l’indice Russell 2000 che riguarda le medie imprese quotate a Wall Street.

Dopo un intero ha fatto un deciso balzo a fine 2023 per poi ridimensionarsi. Ora sembra di nuovo volersi riprendere, ma comunque è salito nell’ultimo anno del 4,91%, cioè 7 volte meno del Nasdaq (+35,65%) e 4,5 volte meno dello SP500 (+21,73%). E fino a quando non raggiungerà una performance paragonabile con gli altri indici (che fanno prevalenza ai titoli a maggior capitalizzazione) resta sempre il dubbio che saranno piuttosto questi ultimi a doversi ridimensionare.

L’EUROZONA LANGUE

L‘Economia dell’Eurozona appare molto meno tonica di quella oltre oceano, soprattutto perché le politiche monetarie ancora oggi restrittive provocano un rallentamento dello sviluppo, limitando anche la spesa per consumi. Tuttavia la mancata crescita europea placa inevitabilmente la dinamica salariale, rimasta costantemente dietro all’inflazione dei prezzi e in tendenziale flessione. Di conseguenza l’inflazione si riduce anche nel vecchio continente e questo fa sperare in un taglio dei tassi già in estate anche in Europa.

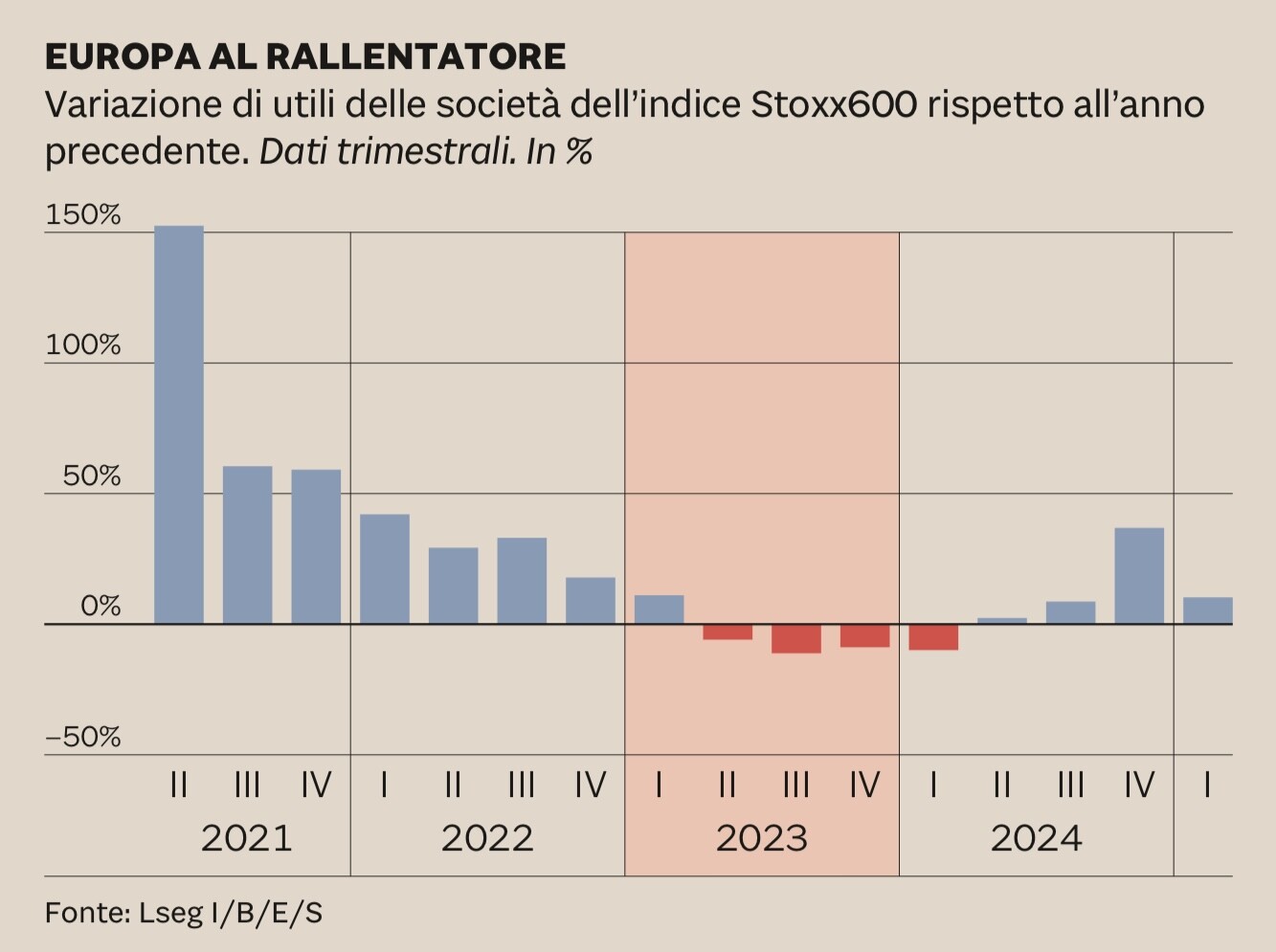

Come si può leggere nel grafico qui sotto riportato tuttavia i mercati si attendono una ripresa dei profitti aziendali nell’Eurozona, in funzione di una serie di fattori che potrebbero sospingere la profittabilità delle imprese, a partire dagli effetti positivi che deriveranno dalla ripresa di taluni investimenti fino al tanto atteso taglio dei tassi d’interesse. Una previsione che inevitabilmente sostiene i listini azionari.

I TASSI D’INTERESSE SONO SCESI TROPPO ?

Un fattore di dubbio prima di poter guardare ancora con ottimismo ai mercati sono i tassi d’interesse. Quelli a breve termine e controllati dalle banche centrali sembrano sì orientati al ribasso ma sulla tempistica dei possibili tagli che queste effettueranno c’è anche molta incertezza: i mercati si aspettano i primi tagli già entro il secondo trimestre 2024 ma i primi a smorzare questi entusiasmi sono proprio le banche centrali, sostenendo che le aspettative di mercato sono eccessive.

Ancora minor sollievo proviene poi dalle aspettative sui tassi d’interesse a lungo termine (da quali discendono anche le attese sulle valutazioni d’impresa). Il segmento a lungo termine della curva dei tassi è innanzitutto sceso probabilmente più di quanto sarebbe stato conseguente alla situazione attuale e dunque c’è poco spazio perché scenda ancora.

E poi restano le incertezze relative ai massicci rifinanziamenti dei debiti pubblici europei e americani attesi per i prossimi mesi, che potrebbero far rialzare i tassi d’interesse qualora le aspettative dei mercati finanziari non restassero sulla linea attuale di ottimismo e qualora non si riscontrasse sui mercati sufficiente liquidità.

LA LIQUIDITÀ ABBONDA

L’eccesso di liquidità sui mercati che ha caratterizzato l’intero 2023 derivava tanto dalle politiche espansive delle banche centrali quanto dall’eccesso dei risparmi strutturale in un mondo occidentale che tende a invecchiare. Quell’eccesso di risparmi è stato esaltato durante la il biennio del COVID e ha contribuito non poco al progresso dei listini azionari. Ma oggi si sta oggi restringendo negli USA e sembra quasi del tutto esaurito nell’Eurozona, cosa che lascia pensare che le borse potranno correre meno nella seconda parte dell’anno.

Tuttavia molta della nuova liquidità che affiora sui mercati proviene dalle politiche fiscali espansive di quasi tutti i governi occidentali, che sino ad oggi hanno ampiamente compensato le strette monetarie. E si può ragionevolmente ritenere che, per vari motivi, tutte le principali potenze economiche continueranno a spendere più di quanto incassano dai prelievi fiscali, tanto per ragioni militari quanto per sussidi vari. Senza considerare poi che altra liquidità continua a provenire sui mercati internazionali dalle politiche monetarie espansive di Cina e Giappone.

La somma algebrica di tutte le componenti pertanto sembra pertanto essere ancora in territorio positivo e i mercati restano ottimisti anche per questa ragione.

MA IL RISCHIO GEOPOLITICO RESTA SULLO SFONDO

Nonostante le borse ne tengano poco conto, la prima parte del 2024 registra una serie di tensioni geopolitiche che non accennano a diminuire e che creano aumenti dei costi logistici e riduzioni dei volumi nel commercio internazionale. Questo elemento frena le esportazioni europee e rischia di alimentare una corsa al rialzo del petrolio, e di conseguenza non aiuta la ripresa economica.

Il petrolio peraltro avrebbe già dovuto vedere i suoi prezzi impennarsi con tutto quello che è successo, e ha invece mantenuto i livelli attuali attorno alla media storica di lungo periodo (si veda il grafico qui sotto riportato) anche perché la sua domanda non è elevata e l’offerta continua invece a salire. Ma nel prossimo futuro le cose potrebbero cambiare, in modo inaspettato con ogni probabilità.

IL PETROLIO POTREBBE TORNARE A SALIRE

Difficile dunque fare una previsione al riguardo del petrolio, sebbene sarà più probabile alla fine esso salga a fronte di eventuali ulteriori buone notizie per le economie occidentali (perché con ogni probabilità crescerà di conseguenza la domanda), arrivando a ridosso dei 90 dollari intorno a fine 2024.

IN CONCLUSIONE

Molte delle variabili positive che hanno determinato l’attuale rally delle borse dunque potrebbero, nel corso dell’anno, venire meno, influenzando direttamente o indirettamente le valutazioni azionarie. Se nel breve termine perciò resistono tutte le condizioni che hanno portato le borse così in alto (e che potrebbero spingerle ancora più su), dalla primavera avanzata in poi le cose potrebbero cambiare in peggio, a meno di importanti novità sul panorama macroeconomico (che potrebbero tranquillamente provenire dai paesi emergenti, ad esempio).

Resta poi il dilemma già menzionato a proposito delle imprese quotate a bassa capitalizzazione: se l’attuale ondata di ottimismo non investirà anche queste ultime, è più probabile che alla fine saranno le imprese più apprezzate oggi a vedere ridimensionate le proprie valutazioni. Il che peraltro non è detto che sia un male assoluto, ma i listini azionari -che registrano le quotazioni medie- potrebbero di conseguenza ridursi.

Stefano di Tommaso