PERCHÉ WALL STREET È TORO

La prima parte dell’anno ha visto comparire due fenomeni apparentemente contrastanti: il prezzo del petrolio in sostanziale discesa e le quotazioni della borsa più autorevole del mondo toccare nuovi massimi: come si spiegano?

UNA CONGIUNTURA INSTABILE MA POSITIVA

Il petrolio in questi giorni è un “osservato speciale” perché l’instabilità geopolitica del Medio Oriente potrebbe farlo lievitare e da esso potrebbe dipendere un eventuale significativo rimbalzo dell’inflazione. L’inflazione però invece al momento sembra essere stata vinta, con la Cina che addirittura è piombata in deflazione, parallelamente ad una crescita economica attesa di tutto rispetto! (+5,2%), cosa che aiuta a ritenere limitato il rischio di una nuova recessione globale.

Una congiuntura dunque instabile ma positiva quella che ha spinto Wall Street sui massimi, che lascia ben sperare tanto in un “soft landing” (atterraggio morbido) o addirittura in un “no landing” (nessun atterraggio) dell’economia americana quanto in una discesa -seppur lenta- dei tassi d’interesse. Discesa favorita da un contesto di liquidità persistente. Dunque sono per il momento accantonate le attese di consistenti prese di beneficio che circolavano subito dopo capodanno, casomai sta accelerando la rotazione dei portafogli verso i nuovi business ed è questo il vero carburante dei record!

L’EUROPA INVECE LANGUE

Il quadro generale si completa infatti con l’arretramento delle borse e dell’economia europea, tanto in assoluto quanto in paragone al resto del mondo e un deciso processo di transizione verso nuovi paradigmi. Mentre dunque la situazione per gli investitori è quasi ideale il mondo accelera la sua evoluzione e il vecchio continente langue!

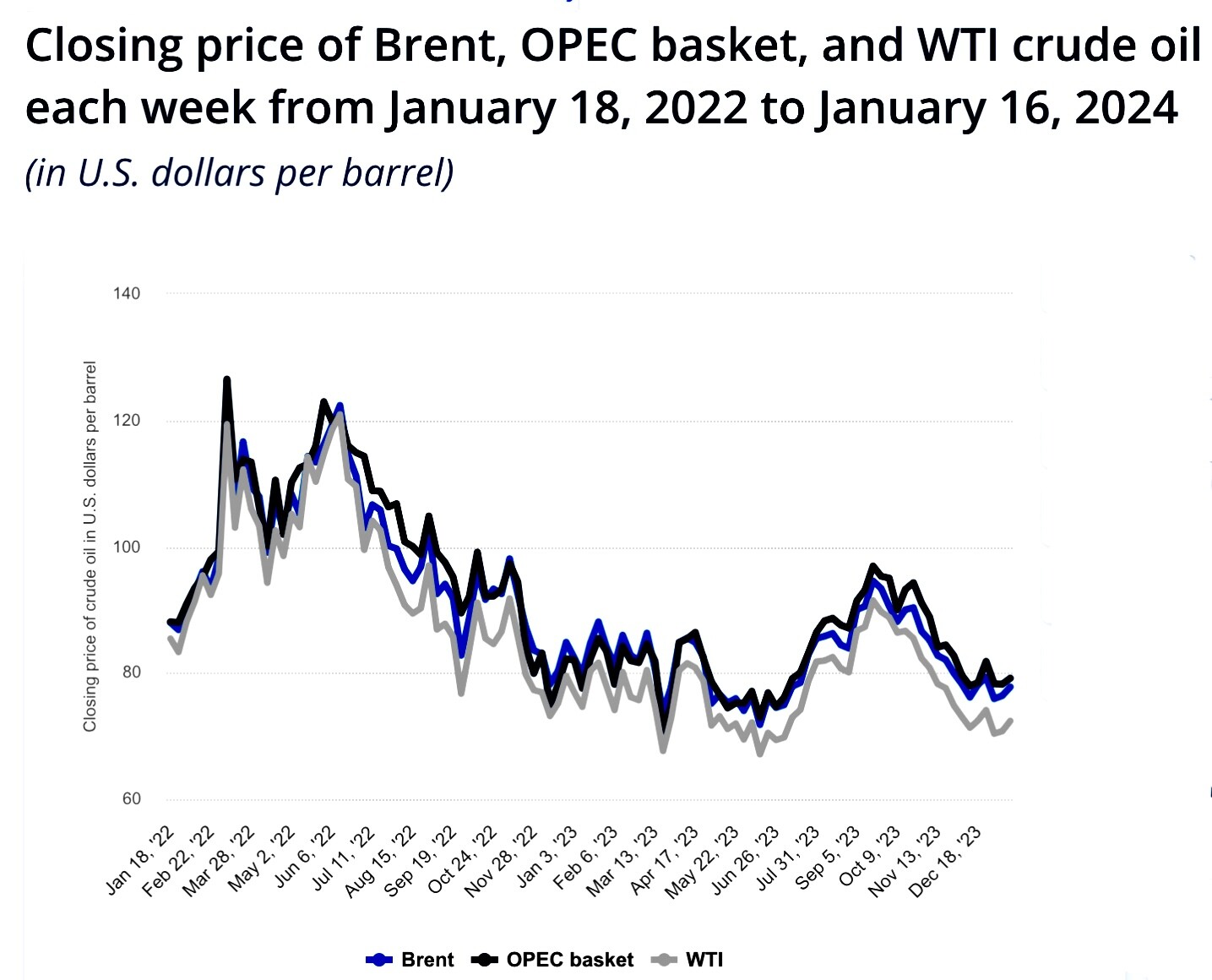

Anche questo spiega la reazione quasi nulla dei prezzi del petrolio alle tensioni sul Mar Rosso e al rialzo violento dei costi di trasporto: dall’inizio dell’anno i prezzi del Brent hanno oscillato all’interno di un stretto intervallo di negoziazione tra 75 e 81 dollari al barile (+0,03% a 79,12 dollari al barile lo scorso venerdì 19 gennaio). Addirittura ci si aspetta una diminuzione dei prezzi del petrolio nei prossimi mesi e non un aumento, come potrebbe emergere in un contesto geopolitico complicato.

SAN DOLLARO E SAN PETROLIO

E l’ottimismo della speculazione non è dovuto a distrazione. Diversi fattori pesano sul petrolio, come la debole domanda cinese, un’offerta persistente proveniente dagli U.S.A. e da molti altri paesi, nonché i vincoli ambientali alle emissioni nocive. La notizia positiva è che -evidentemente- nessuno si aspetta al momento pesanti conflitti armati, cosa che farebbe scattare invece l’esigenza di maggiori riserve strategiche di carburanti: cioè maggior domanda e minore offerta. In assenza di conflitti perciò nemmeno il Dollaro brilla, cosa a sua volta positiva per il resto del mondo. Rimane aperto dunque l’altare votivo a “San Dollaro e San Petrolio” da parte dei paesi meno ricchi del mondo (come anche il nostro) i quali se ne avvantaggiano tanto per l’inflazione quanto per il costo del debito.

DI COSA BENEFICIA WALL STREET

Quindi mentre molti temono che quello appena iniziato sia un anno di instabilità, anche a causa dei numerosissimi scrutini elettorali in arrivo e delle manovre speculative sui mercati che ne possono conseguire, la grande liquidità che circola sta spingendo nella direzione opposta: la volatilità dei corsi resta limitata e gli investimenti si dirigono verso le nuove tecnologie e i nuovi business. Anche per questo motivo le aspettative dei listini azionari alla fine di quest’anno sono di ulteriore crescita con l’SP500 intorno a quota 5000.

EUROPA E TITOLI MINORI NE SOFFRONO

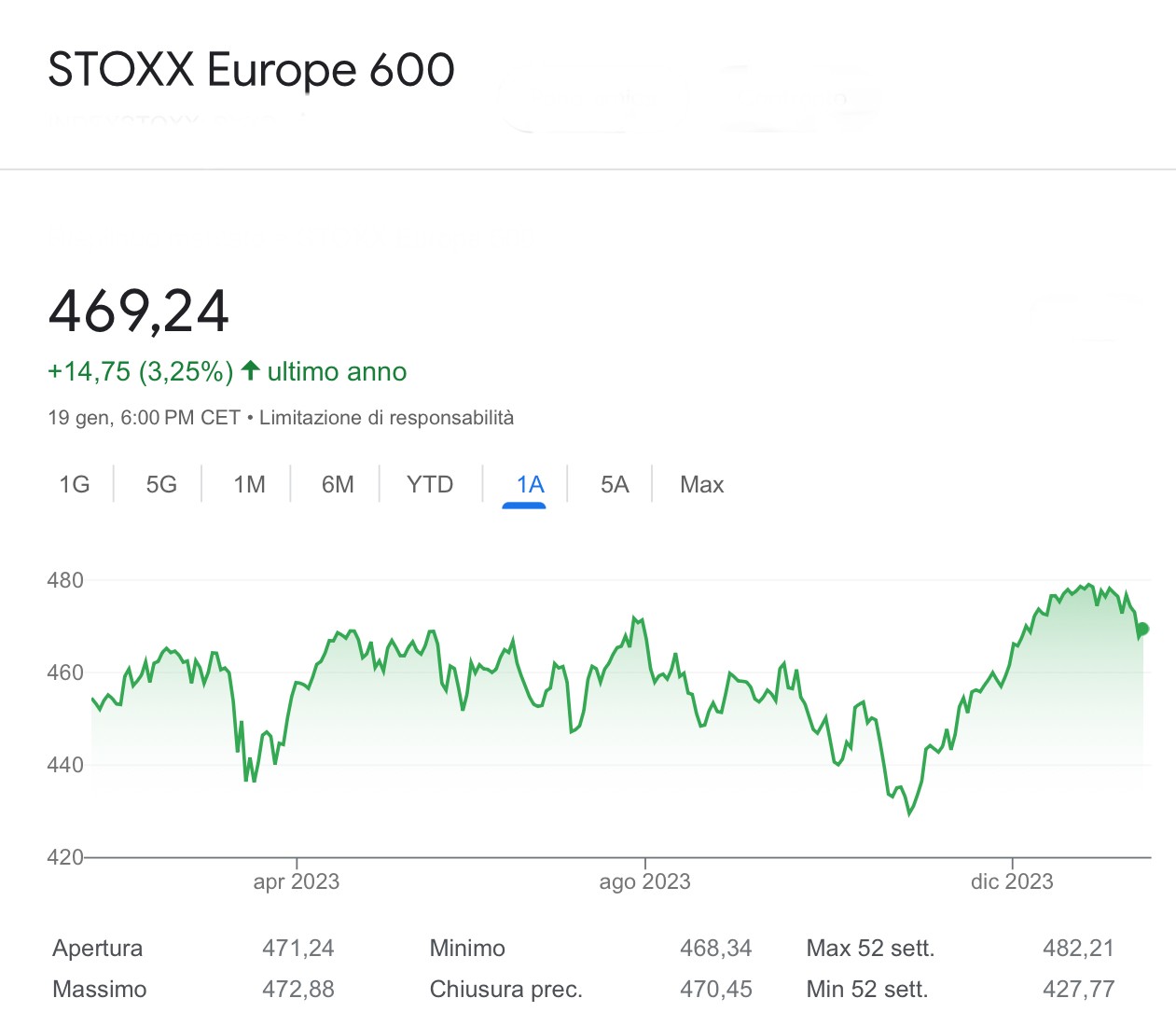

Si tratta di “ottimismo”? Probabilmente no, dal momento che i titoli a minore capitalizzazione come quelli che costituiscono l’indice SP600 (il cui andamento recente è qui sotto riportato) sono in realtà in discesa e altrettanto restano compresse le borse europee (vedi più sotto l’andamento riflessivo dell’indice STOXX 600):

Per le imprese di minori dimensioni o dipendenti dai business più tradizionali c’è in definitiva poco interesse e un peso maggiore del costo del debito, che è oramai chiaro a tutti resterà elevato almeno per la prima parte dell’anno. Per tutta l’Europa pesano poi i veti incrociati ad una maggior spesa da parte dei governi, che frena i consumi, i quali invece corrono oltre Atlantico.

LA “VOGLIA”DI INNOVARE…

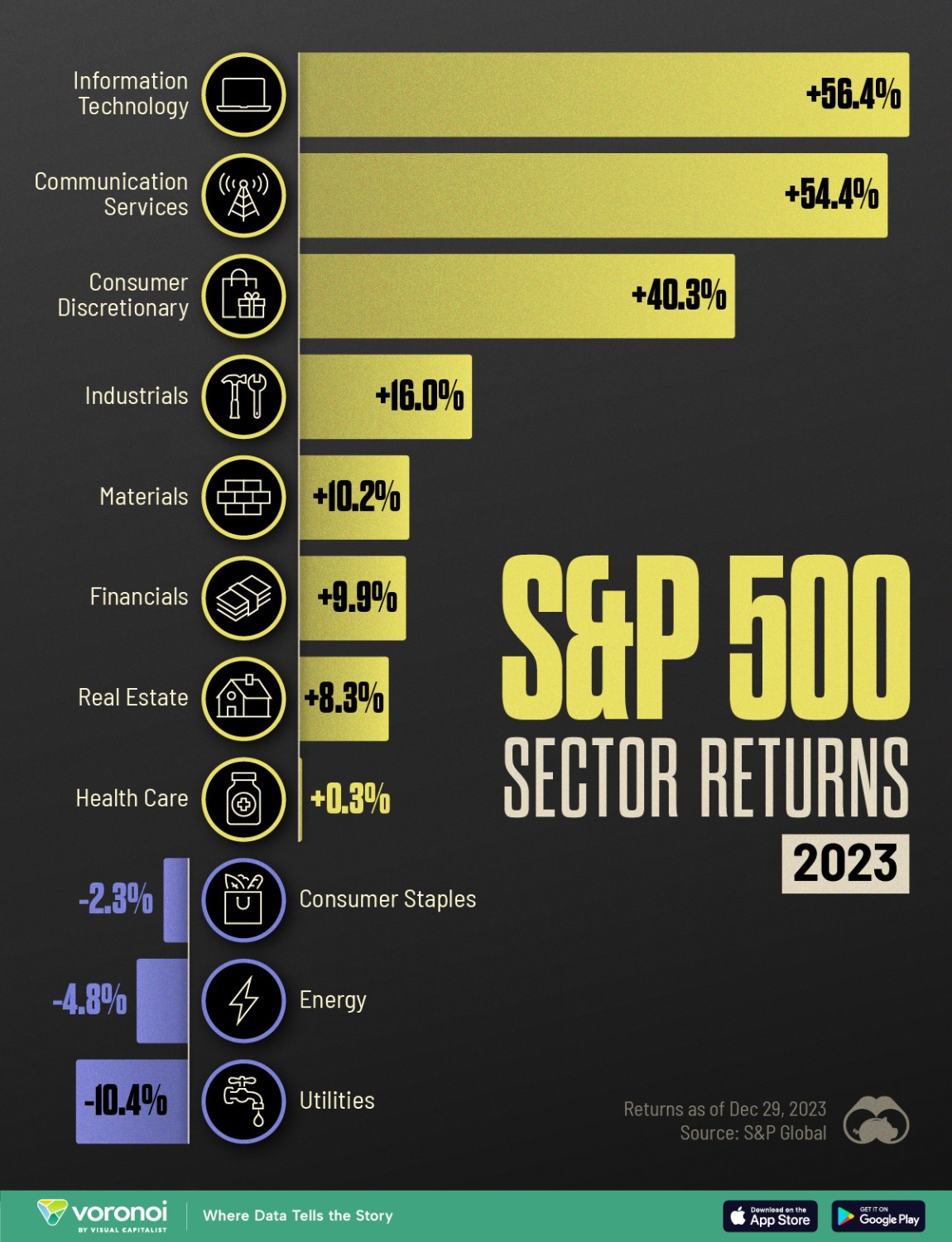

C’è invece una generale attrazione nei confronti dei business che attireranno i maggiori investimenti nel prossimo futuro: da quelli che possono derivare dall’utilizzo per le imprese dell’Intelligenza Artificiale (non a caso restano sui massimi le big tech che sono le migliori candidate a trarne profitto) alle nuove tecnologie per l’energia nucleare, fino alle imprese che potranno trarre maggior profitto dagli investimenti nelle infrastrutture, di cui il mondo intero ha una forte esigenza e che dunque non potranno che lievitare, soprattutto se i conflitti armati non si intensificheranno. Per gli stessi motivi appare riflessiva invece l’industria farmaceutica.

…E QUELLA DI NON RISCHIARE TROPPO

Ma occorre notare che ciò che sospinge le quotazioni dei titoli più “sexy” del mercato americano sembra anche la necessità di orientare le scelte d’investimento verso titoli e borse che garantiscono la maggior liquidità, dati i giganteschi rischi di fondo citati. Dunque la molta liquidità circola e sembra pilotare al ribasso i rendimenti dei titoli a reddito fisso, ma gli investitori restano cauti: la guerra fredda impazza e quella calda rischia di dilagare.

Meglio ruotare dunque i portafogli in direzione del futuro (le tecnologie), della stabilità (le imprese più solide, più capitalizzate o capaci dei migliori dividendi) o delle grandi iniziative infrastrutturali (la mobilità condivisa e le tecnologie per le Smart cities, ad esempio). Sinanco le tensioni geopolitiche sono quindi capaci di accelerare il cambiamento e i mercati ne prendono atto. Anzi! Sono soliti guardare più lontano di tutti…

Stefano di Tommaso