ORA I MERCATI FINANZIARI CERCANO LA QUALITÀ

Dopo un 2023 chiuso all’insegna di una relativa stabilità, del calo dell’inflazione e di un grande ottimismo relativo agli sviluppi economici, è divenuto sempre più evidente che sarebbe arrivati ad un momento della verità in cui i mercati finanziari si sarebbero confrontati con la dura realtà degli scontri armati e dei problemi che da questi derivano per il commercio internazionale per i prezzi delle principali materie prime. Investitori e risparmiatori stanno oggi prendendo atto di una congiuntura economica e politica che sta deteriorandosi velocemente, sebbene non ci sia panico nelle borse valori, la liquidità dei mercati resti elevata e, per il momento, le notizie relative alla dinamica dell’inflazione non siano tali da rovesciare le aspettative. È tuttavia normale che -in presenza di segnali contrastanti- si ritorni alla cautela e che, di conseguenza, gli operatori tornino a fare due conti e a prendere precauzioni. Il che tuttavia può contribuire a frenare ulteriormente lo sviluppo economico globale.

L’INFLAZIONE RIALZA LA TESTA

L’inflazione dei prezzi sta negli ultimi mesi “rimbalzando” dopo una rapida discesa negli ultimi mesi del 2023, come del resto era ampiamente prevedibile per chi avesse avuto voglia di osservare i segnali che arrivavano da ogni parte, ma ciò ha ugualmente stupito molti operatori finanziari che continuano a sperare in una prosecuzione delle buone notizie e a guardare le prime correzioni sui mercati come “scossoni” lungo la strada. Inizialmente si pensava che il dato potesse riguardare soltanto l’Europa, ma poi si è confermato il medesimo andamento anche negli U.S.A.

Che non si tratti di una situazione troppo semplice lo attestano oramai fatti e numeri, e già la dissonanza cognitiva degli operatori potrebbe risultare segnaletica dell’eccesso di ottimismo in circolazione sino alla settimana scorsa. Se i mercati cioè sono stati colti di sorpresa perché malati di troppo ottimismo, allora è lecito temere che i ribassi delle quotazioni potrebbero non essere terminati. I dati sull’inflazione, sebbene non preoccupanti, spingono quantomeno a posporre le attese di ulteriori ribassi nei tassi d’interesse e già solo questo può comportare qualche “storno” sul reddito fisso per riposizionare le aspettative in coerenza di uno scenario meno favorevole.

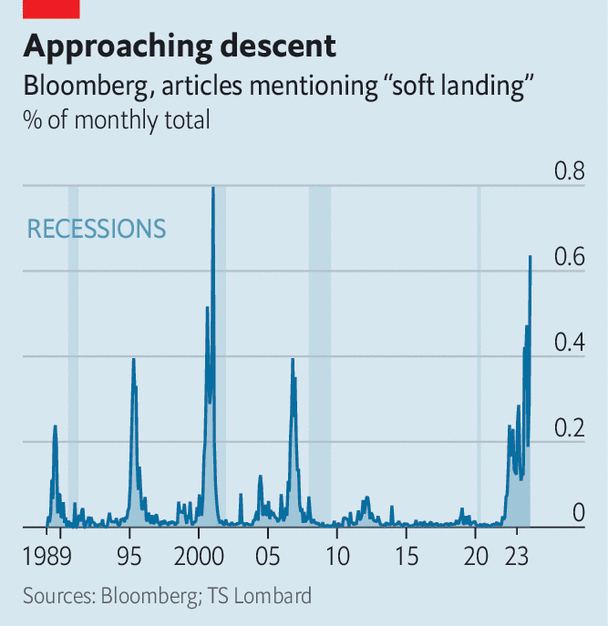

ADDIO “SOFT LANDING”?

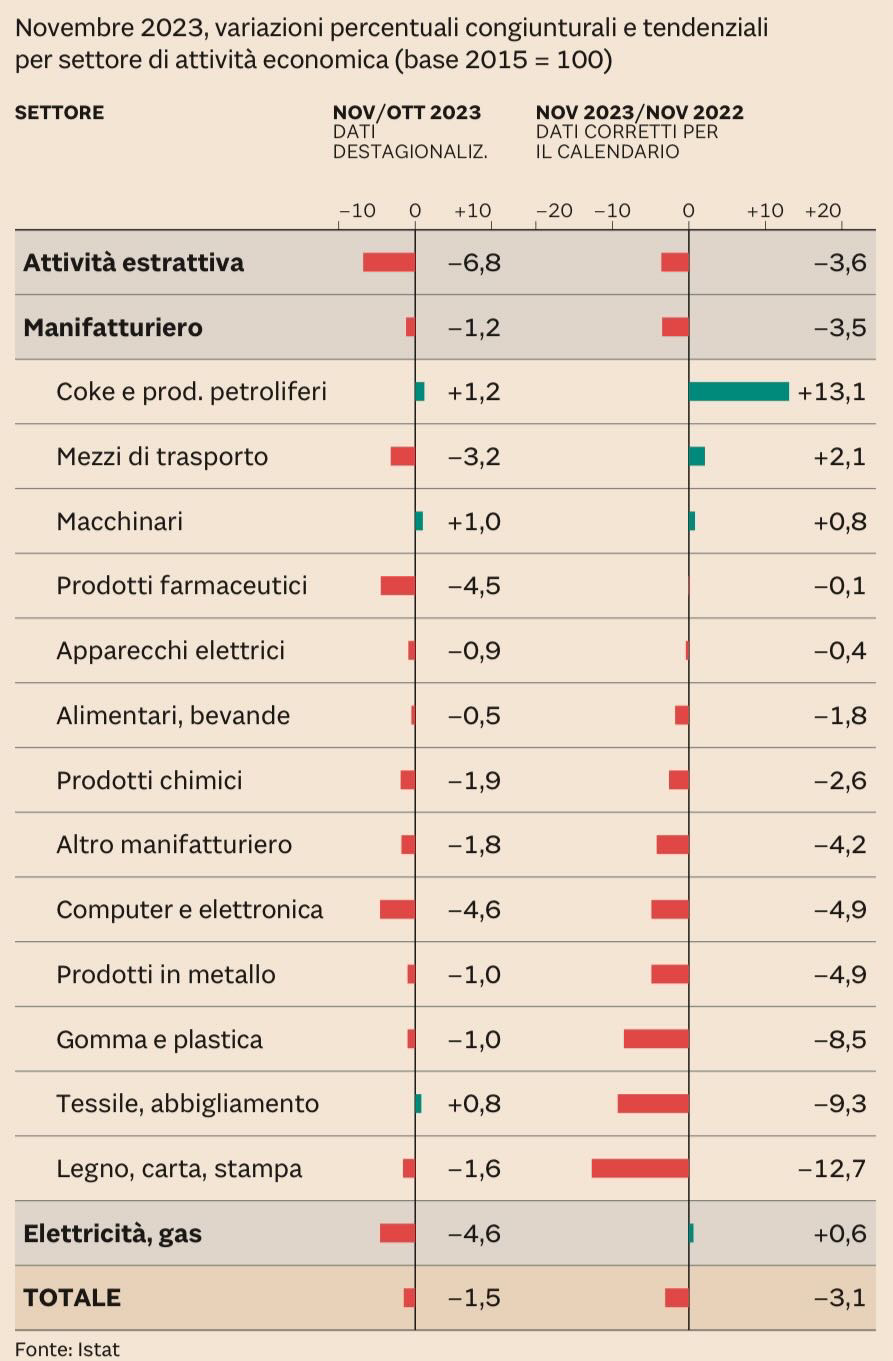

Anche la narrativa a proposito dell’economia reale, per la quale si parlava da parecchio tempo di “soft landing” o addirittura di “no landing” cioè di un rallentamento ciclico dell’attività economica così moderato da non generare quasi delle conseguenze negative (o di nessun rallentamento), rischia – almeno per l’Europa – di non venire riscontrata dai fatti. L’Italia ad esempio, che è la seconda potenza industriale del vecchio continente, sta purtroppo seguendo l’andamento della prima, cioè dell’economia tedesca, nel calo costante della produzione industriale e dei consumi.

I dati sulla sostanziale tenuta del prodotto interno lordo italiano sono da considerare con circospezione perché le altre variabili macroeconomiche rivelano una situazione peggiorativa. Se i prossimi sviluppi dovessero restare negativi l’Occidente sarebbe costretto a prendere atto dell’arrivo di una recessione, che porterebbe con sé instabilità finanziaria e minori prospettive di profitto rispetto a quelle attualmente scontate dalle quotazioni dei listini di borsa.

Tuttavia si sa che l’economia reale appare spesso in contrapposizione con i mercati finanziari. E perché questi volgano al pessimismo molto dipenderà -come sempre— dall‘acuirsi delle tensioni geopolitiche e dall’eventuale prosecuzione dei conseguenti rialzi dei prezzi di materie prime ed energia. Ma non si può non registrare qualche preoccupazione anche in questa direzione, dal momento che -dopo i bombardamenti in Yemen- il petrolio è subito ritornato intorno agli 80 Dollari al barile: un livello che, se dovesse rimanere a lungo (o addirittura peggiorare) scatenerebbe la risalita dei costi industriali.

LA LIQUIDITÀ IN CIRCOLAZIONE

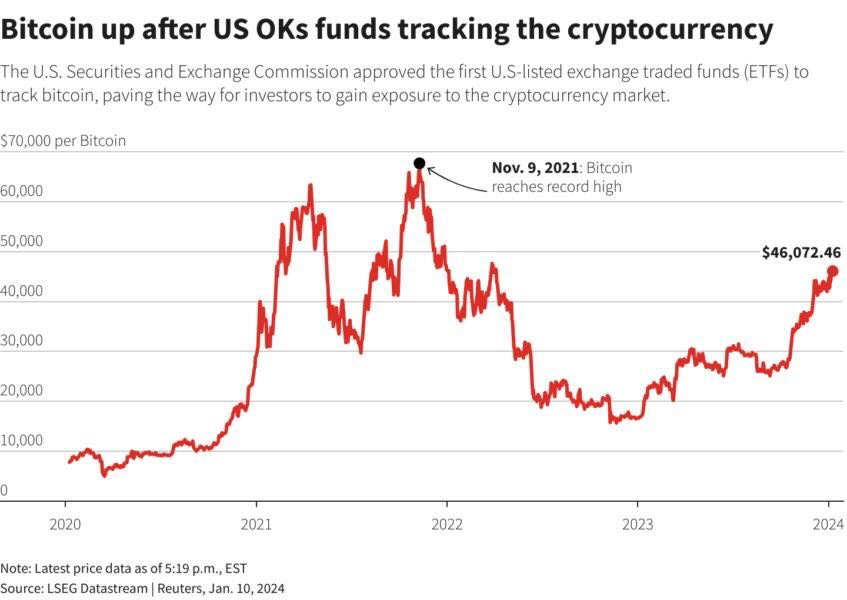

A complicare la situazione però -mentre nelle ultime ore si diffondono notizie negative per le quotazioni di borse e titoli a reddito fisso- resta il fatto che circola ancora moltissima liquidità, e quest’ultima da qualche parte deve pur essere investita, anche perché se l’inflazione resta viva allora il “costo” in termini di perdita di valore nel mantenere il denaro liquido dev’essere giustificato. Un fulgido esempio (e anche forse una conseguenza) ne è la risalita del cambio dei Bitcoin.

Questi ultimi, al pari dell’oro e di altri beni-rifugio, non recano un rendimento e non aiutano lo sviluppo dell’economia reale. Anche se sono divenute una vera e propria “asset class” (categoria di investimento finanziario) le criptovalute restano dunque una riserva di valore a carattere fortemente speculativo. Nel grafico qui sotto la stima del “sentiment” di mercato a fine anno:

La grande liquidità in circolazione sembra peraltro destinata a restare a lungo (almeno a Wall Street) perché le banche centrali si sono accorte che riducendola mettono a forte rischio di instabilità l’intero sistema finanziario (con la possibilità che questo alimenti una nuova crisi di fiducia come quella del 2008). E se sui mercati continuerà a circolare molta liquidità allora quegli analisti che iniziano già ad attendersi decisi ridimensionamenti delle borse potrebbero rimanere delusi, perché molti altri faranno buon viso a cattivo gioco evitando di restare in balia dell’inflazione che erode valore alla liquidità.

LO SGUARDO VOLGE DUNQUE ALLE PROSSIME TRIMESTRALI

A meno che -ovviamente- la tensione nei rapporti tra Oriente e Occidente del mondo non arrivi a degenerare, ampliando e moltiplicando a dismisura le “zone calde” del pianeta fino a mettere seriamente a rischio le prospettive di profitto delle maggiori imprese quotate. Se il rischio è concreto tuttavia lo si vedrà soltanto con l’arrivo dei nuovi conti economici delle maggiori imprese, che per il momento non sono quasi state toccate dalla frenata dei consumi.

Se invece i profitti delle aziende dovessero subire decisi ridimensionamenti allora si creerebbe spazio per giganteschi arbitraggi tra le valutazioni d’azienda impliciti nelle quotazioni di borsa e gli effettivi minori valori che le imprese industriali sarebbero disponibili a riconoscere nelle operazioni di fusioni e acquisizioni (M&A). Un primo segnale in tal senso è peraltro già arrivato tanto dagli investimenti del Private Equity quanto dall’M&A industriale, entrambi in forte frenata già dalla seconda parte dello scorso anno.

LE NUOVE TECNOLOGIE TRAINANO LA CRESCITA

Un rischio, quello del calo dei profitti, quantomai concreto sì, ma non ancora una certezza, anzi! A favore di chi preferisce guardare ai mercati con ottimismo restano molte buone notizie relative all’andamento positivo di consumi e investimenti nelle economie emergenti come pure agli sviluppi delle nuove tecnologie, che migliorano l’efficienza energetica con la riduzione del consumo di energia e il moltiplicarsi delle fonti “rinnovabili” e -soprattutto- incrementano la produttività industriale con il diffondersi delle applicazioni dell’intelligenza artificiale (AI) : una vera e propria rivoluzione dentro la rivoluzione digitale che sembra soltanto agli albori e destinata a cambiare permanentemente il modo di vivere e lavorare dell’umanità.

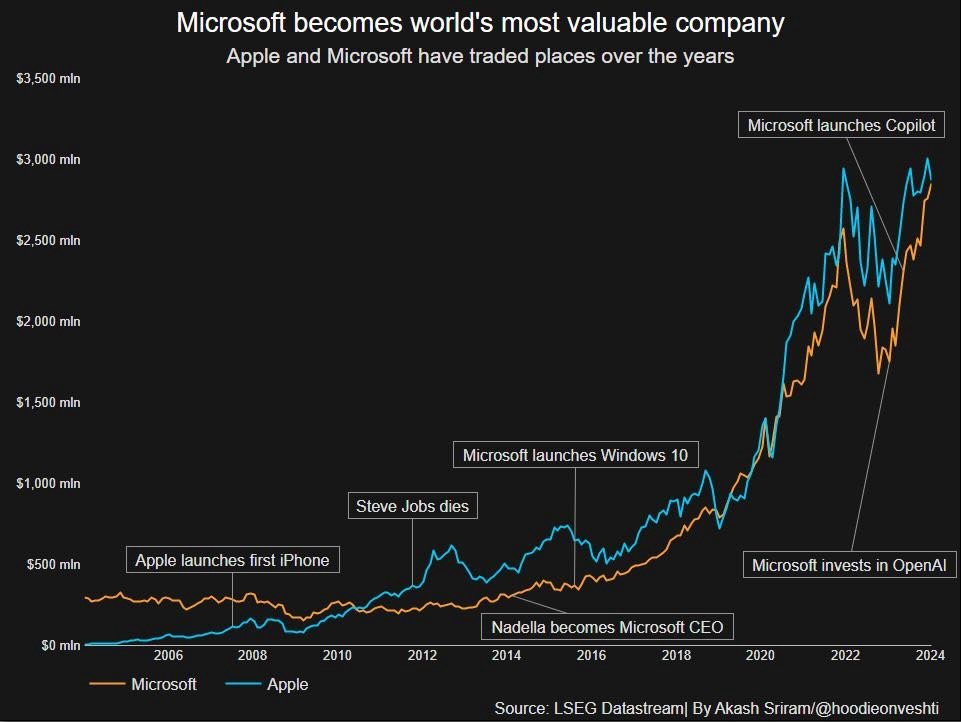

Da sempre le nuove tecnologie generano aspettative positive, aprono nuove opportunità di business, creano nuova ricchezza e stimolano importanti investimenti. E da sempre esse hanno determinato l’avvento di periodi di grande prosperità. Stavolta potrebbe essere giunto il momento dell’AI. Lo attesta ad esempio il sorpasso di Microsoft sulla precedente “regina delle borse”: l’Apple. Da considerare pur sempre un titolo tecnologico ma appesantito dal calo dei consumi nel mondo e non sufficientemente trainato dagli sviluppi dell’AI.

MA QUALCUNO SI ATTENDE CALI DELLE BORSE ATTORNO AL 10-15%

Ovviamente la tempistica di tali effetti positivi delle nuove tecnologie è tutta da verificare e nulla toglie che, prima di poter registrare nuovi periodi di crescita economica e dei mercati finanziari, si possa passare da un periodo di “storno” delle quotazioni espresse sui mercati. Un potenziale calo, stimato nel 10-15% dai valori attuali potrebbe vantare numerose giustificazioni (la presa di beneficio degli importanti guadagni pregressi e la possibilità che prosegua la rotazione dei portafogli) ma avrebbe ugualmente conseguenze pesanti in termini di “fiducia” dei risparmiatori nella prosecuzione dell’attuale ciclo economico.

Ne consegue che, al momento, in assenza di segnali “forti” di rassicurazione, la situazione congiunturale dell’economia e le elevate tensioni geopolitiche potrebbero spingere gli operatori ad una doverosa cautela, che si può tradurre quantomeno in una rotazione dei portafogli verso titoli più liquidi, emessi da aziende più solide o che possano vantare minore volatilità o infine che possano garantire l’erogazione di buoni dividendi anche in presenza di difficoltà.

FLIGHT TO QUALITY

Si tratterebbe del classico “volo verso la qualità” che quasi nulla potrebbe togliere al valore degli indici di borsa ma che contribuirebbe a generare conseguenze negative per l’economia reale, già afflitta da un elevato costo del denaro e dalle restrizioni del credito che ne derivano.

La rotazione dei portafogli potrebbe dunque collaborare al temporaneo “storno” dei mercati che oggi molti si aspettano, a causa della differente tempistica di vendita e di riacquisto dei titoli nelle gestioni patrimoniali.

TASSI D’INTERESSE ANCORA ALTI ?

Anche per i titoli a reddito fisso, è relativamente probabile che rimangano deluse le attese dei mercati finanziari circa i tagli dei tassi d’interesse che si presupponeva venissero operati dalle banche centrali già nella tarda primavera. Questa delusione tuttavia poco potrebbe cambiare nelle quotazioni dei bond a lungo termine, i cui tassi sono quelli che davvero possono orientare tanto le aspettative dei risparmiatori quando anche le valutazioni d’azienda e di conseguenza la “salute” delle borse. E al momento i tassi a lungo termine non hanno subìto grandi scossoni.

Dunque seppure molte aspettative circa i ribassi dei tassi d’interesse resteranno deluse, non è così scontato che questo significhi un crollo dei valori. Piuttosto il prolungamento della stagione dei tassi elevati non potrà che portare buone notizie per i bilanci di banche e finanziarie, che continueranno a vivere ottime stagioni dei profitti, mentre rischierà di creare ulteriori problemi all’industria, la quale necessita oggi più che mai di effettuare grandi nuovi investimenti.

LA BANCA CENTRALE EUROPEA POTREBBE STUPIRCI ?

Quest’ultima considerazione potrebbe lasciar pensare che la Banca Centrale Europea (BCE) prenderà addirittura il posto della Federal Reserve Bank of America (FED) nel lanciare per prima una nuova stagione di tagli ai tassi di sconto, ma personalmente -per quanto la cosa avrebbe molto senso con i problemi industriali che sta attraversando l’Eurozona- temo che non succederà ugualmente.

Non sembra proprio di scorgere grandi personalità al governo della BCE in questo momento ed è possibile che coloro che la governano abbiano ancora una volta un’ottima occasione per dimostrare tutta la loro mediocrità! Spero ovviamente di essere smentito dai fatti, perché questa sarebbe una buona notizia per tutti…

Stefano di Tommaso