2023 – 2024 CONCLUSIONI & PREVISIONI

E’ tempo di conclusioni e previsioni. Tutti le fanno, anche se nessuno è in grado davvero di sapere cosa ci riserva il prossimo futuro. Dunque perché cimentarsi ugualmente? Molti analisti scrivono previsioni credendo di poterle azzeccare almeno in parte. Altri come il sottoscritto non pretendono di farlo, ma mettono ugualmente insieme fatti e considerazioni per farsi delle domande, evitando di trarne spunti troppo stringenti per le conclusioni. Ma quest’anno è davvero difficile utilizzarle per sapere cosa ci aspetta!

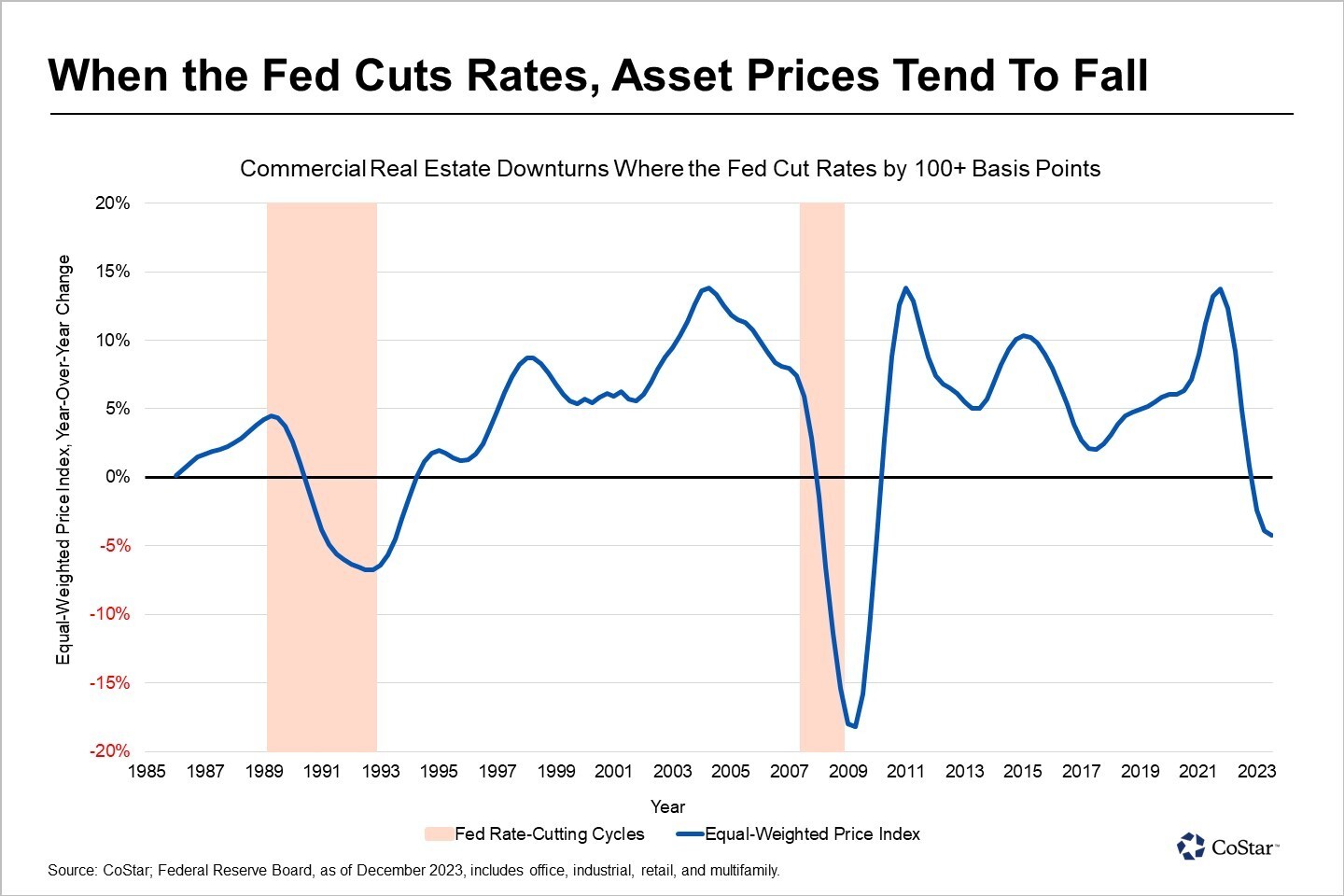

LE BANCHE CENTRALI HANNO PROVOCATO RECESSIONI?

Tutti ad esempio attendevano che lo straordinario rialzo dei tassi d’interesse avrebbe strangolato l’economia reale, gettando le economie che l’hanno subìto in recessione. E invece non è successo, o meglio qualcosa è comunque accaduto, ma le statistiche non l’hanno registrato. Non c’è troppo da stupirsene: gli istituti di statistica devono tenere conto di molti fattori e metterli insieme non è mai semplice o privo di discrezionalità. Però -almeno per adesso- il peggio è stato evitato: l’economia globale risulta ancora in crescita e traina anche quella parte del mondo (la nostra) che risulta meno dinamica.

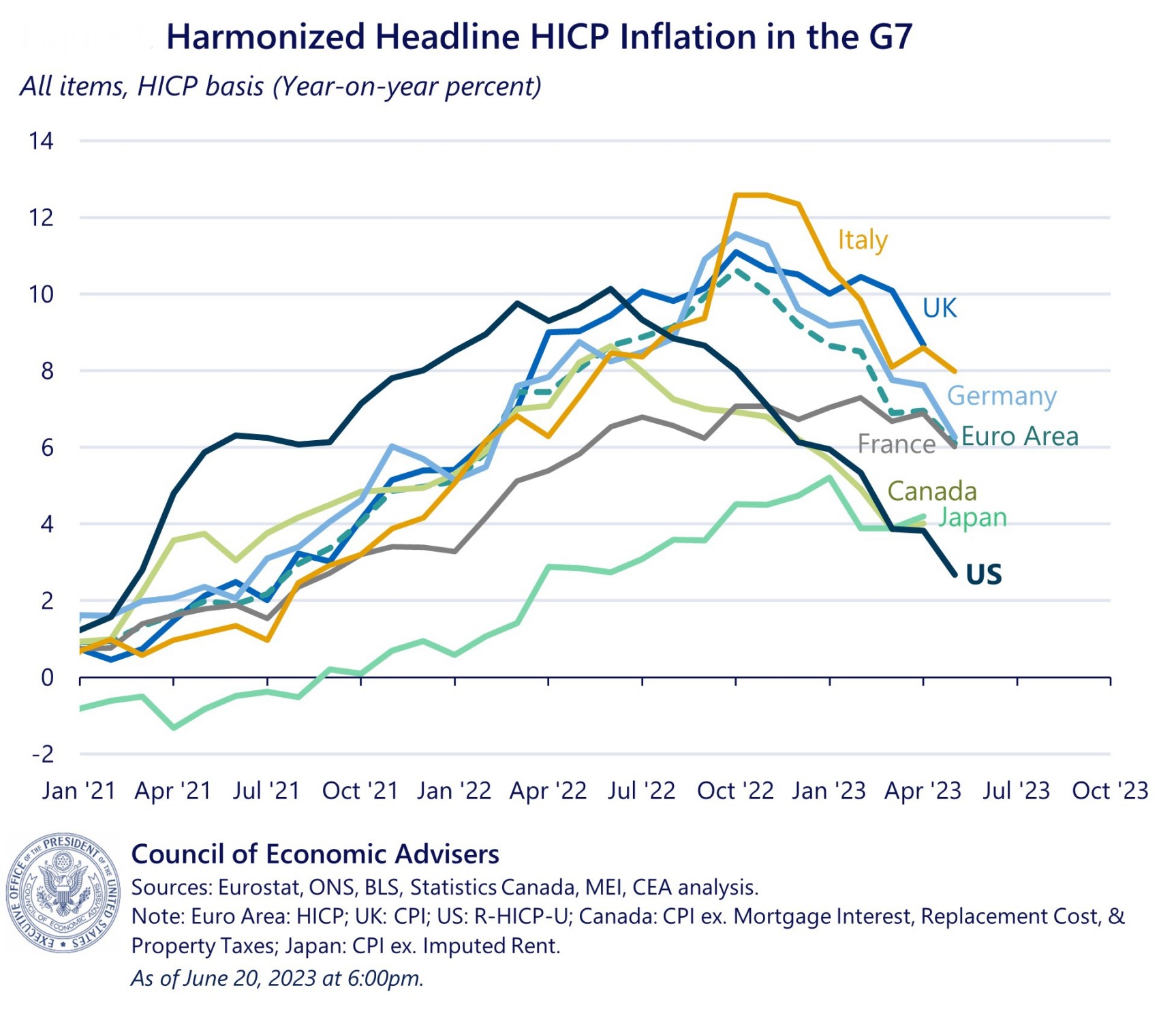

L’INFLAZIONE È STATA “TEMPORANEA”?

Tutti si aspettavano che l’inflazione dei prezzi, così com’era cresciuta, sarebbe discesa in fretta e che di conseguenza le banche centrali avrebbero accompagnato la discesa dell’inflazione con un calo dei tassi d’interesse da esse governati. E invece c’è voluto tutto il 2023 per vedere una parziale discesa dell’inflazione e senza alcuna correzione dei tassi al ribasso da parte delle banche centrali. Pazienza, si dice: anche le banche centrali devono tenere conto di troppi fattori per riuscire a muoversi con la stessa rapidità che chiederebbero loro i mercati finanziari. In realtà se l’inflazione rialzerà la testa (com’è accaduto negli anni ‘70, dopo la prima ondata) non lo sappiamo ancora.

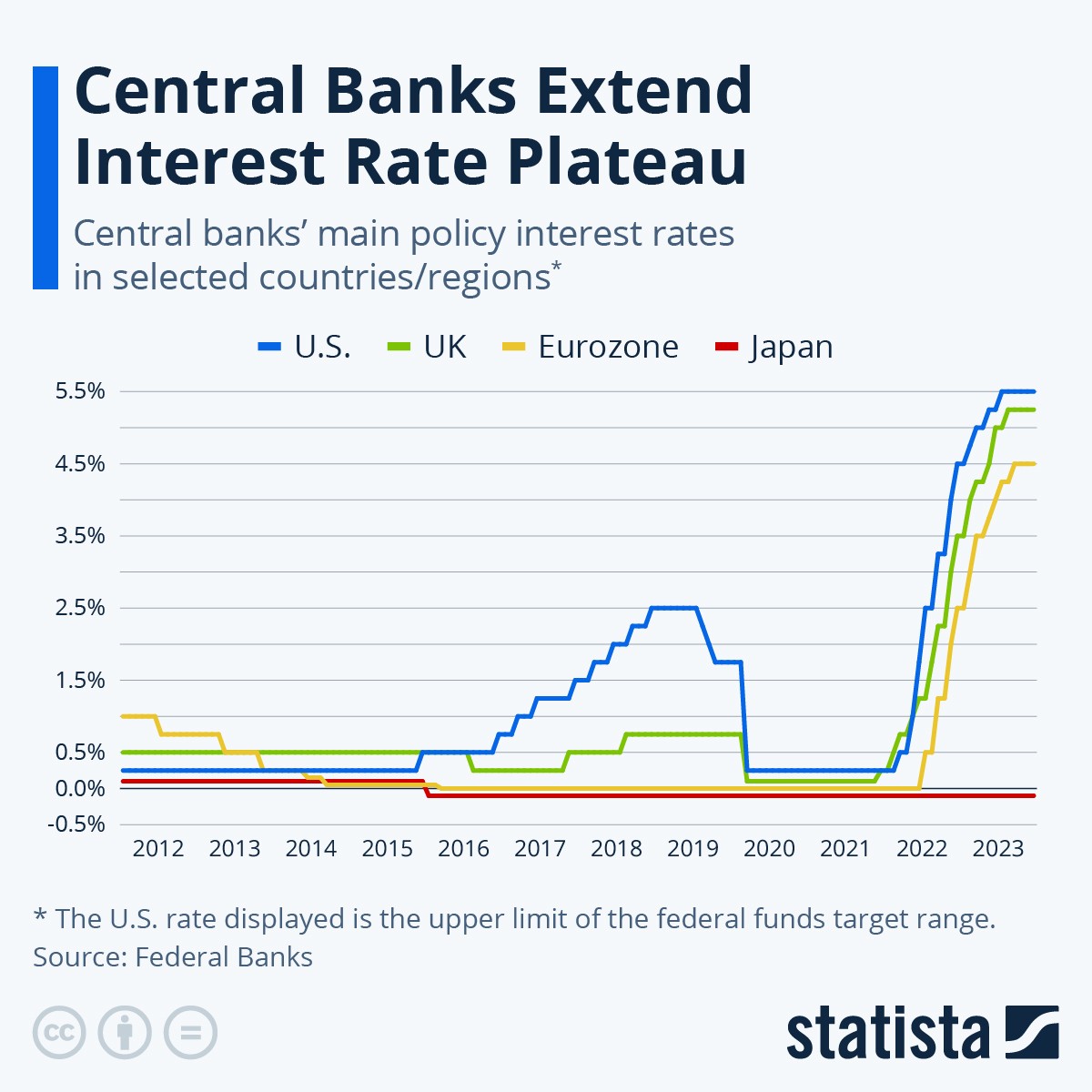

LE POLITICHE MONETARIE SONO STATE DAVVERO RESTRITTIVE?

Le banche centrali, quando mettono in atto politiche monetarie restrittive per combattere l’inflazione, non si muovono mai soltanto con il rialzo dei tassi d’interesse: la riduzione della liquidità sui mercati è altrettanto importante per “raffreddare” l’economia, soprattutto quando negli anni immediatamente precedenti di liquidità ne era stata immessa davvero parecchia.

E quello che oggi sta avvenendo è al tempo stesso clamoroso ma è anche passato in sordina dal “mainstream” dei media: le banche centrali hanno fatto molta fatica a ridurre la liquidità del sistema finanziario, perché così facendo è stata messa a rischio la solvibilità un certo numero di istituti di credito. E così, dopo i primi scricchiolii, i banchieri centrali sono dovuti correre ai ripari (anzi, lo stanno ancora facendo), con finanziamenti surrettizi e immissioni di liquidità consistenti, per lo più sotto forma di operazioni temporanee e di breve durata, anche per non dare troppo nell’occhio. Ma ovviamente in tal modo hanno moderato l’impatto delle restrizioni monetarie.

È chiaro tuttavia che quando uno dei due strumenti principali di politica monetaria viene a mancare (cioè la “stretta” in senso proprio) ecco che l’altro strumento (la manovra sui tassi) deve compensare l’assenza del primo strumento. Questo spiega almeno in parte la scarsa disponibilità da parte delle banche centrali alla riduzione dei tassi di sconto sino ad oggi.

QUALI CONSEGUENZE POSSONO GENERARE TASSI TROPPO ELEVATI ?

Il punto è che la “tenuta” di elevati tassi d’interesse mentre l’inflazione scende comporta sempre delle conseguenze. Alcune anche poco piacevoli, a partire dal fatto che essa si traduce in un innalzamento dei tassi “reali” d’interesse, cioè di quelli nominali una volta ridotti del tasso d’inflazione. Se quest’ultima scende e i tassi nominali no, chiaramente i tassi reali salgono, generando svalutazioni ad esempio nel settore immobiliare, e un generale trasferimento di ricchezza dall’economia reale a quella finanziaria, creando problemi a chi deve investire impegnando ingenti somme di denaro e rallentando gli investimenti pubblici nelle infrastrutture. Si rischia cioè una crisi del debito.

Anche perché -e qui viene il bello- le economie occidentali vengono fuori dalla pandemia straordinariamente indebitate e perciò costretti a “girare” una quota crescente del gettito fiscale percepito a favore dei percettori delle cedole, sottraendola ad altri tipi di impiego (formazione, investimenti, spesa pubblica, sussidi, sicurezza, ambiente, eccetera).

I DEBITI IMPEDISCONO LA CRESCITA?

Nella tabella qui sotto la situazione dell’indebitamento pubblico delle principali economie globali all’inizio dell’anno 2024:

E’ chiaro quindi che, dovendo pagare interessi più alti sul debito, i governi occidentali possono fare di meno sul fronte degli incentivi alle attività economiche reali, né possono proporre sgravi fiscali a cuor leggero, data la scarsa capacità di impostare manovre in forte deficit (che innalzerebbe troppo il monte di debiti già accumulati). Quanto sopra genera una situazione che tende a limitare la capacità delle imprese di produrre profitti e di finanziare gli investimenti, poiché si somma ad un contesto di tassi d’interesse reali addirittura crescenti. E quando le imprese riducono la prospettiva di fare profitti tendono anche a valere di meno.

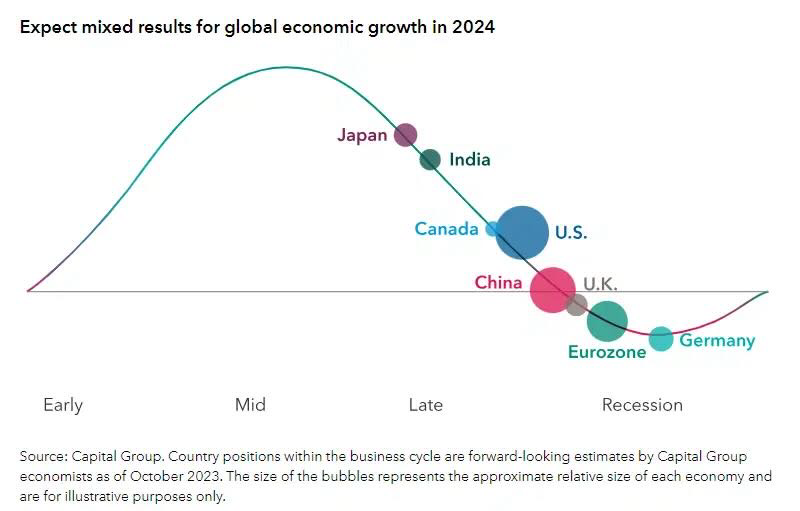

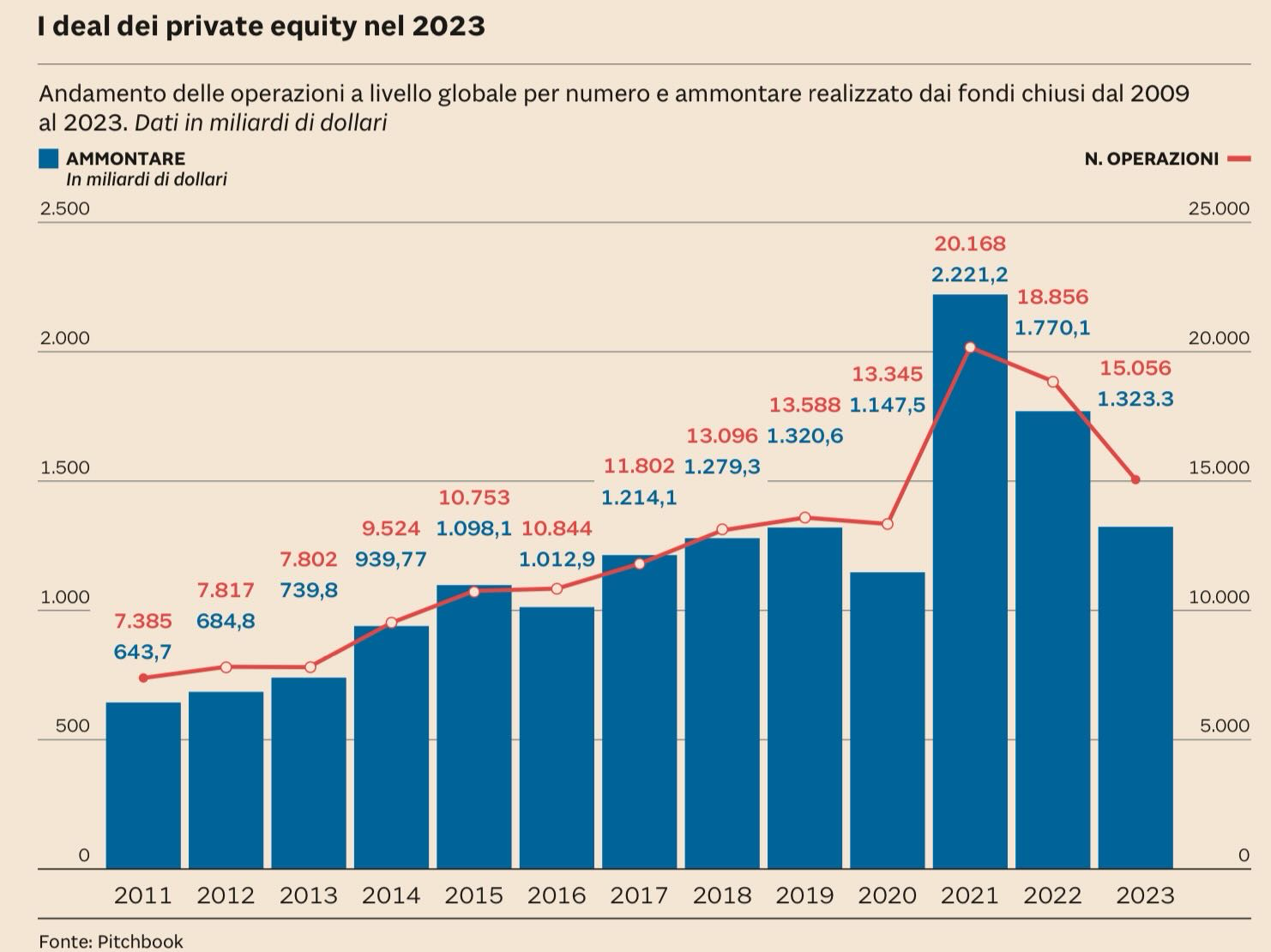

E quando il costo del denaro cresce, le fusioni e acquisizioni si riducono e i fondi di “venture capital” e “private equity” rallentano le loro iniziative, perché non possono godere appieno dei benefici della leva finanziaria.

L’INTELLIGENZA ARTIFICIALE SARÀ PER POCHI?

Molte imprese tendono oggi a rinviare gli investimenti più importanti, sperando di finanziarli nel prossimo futuro a condizioni migliorative, riducendo però parallelamente il miglioramento della produttività del lavoro umano. Così cresce il ”divario” tra le imprese di maggior dimensione (cioè quelle in grado di investire in modo consistente nell’automazione, nelle infrastrutture digitali e nell’intelligenza artificiale, allo scopo di migliorare la loro marginalità e, in definitiva, la propria competitività) e le altre, quelle cioè che per mancanza di risorse sufficienti si limitano ad andare avanti come possono.

LE BANCHE CENTRALI SONO PRUDENTI O INCAPACI?

E per tornare ai debiti pubblici (quasi tutti ancora oggi in decisa ulteriore crescita), sono pressoché certe due cose: 1) il livello attuale piuttosto elevato dei tassi d’interesse non sembra a lungo sostenibile, generando crescenti perplessità nei sottoscrittori di nuovi titoli pubblici, man mano che quelli vecchi vanno in scadenza; 2) il totale attivo di bilancio delle banche centrali, che ogni volta viene chiamato in causa per contribuire (magari in sordina) alla sottoscrizione delle emissioni di titoli pubblici, in questa situazione non può ridursi come sarebbe auspicabile, generando una discrasia nelle politiche monetarie che ne conseguono: restrittive dal punto di vista dei tassi d’interesse e al tempo stesso espansive dal punto di vista della massa monetaria che esse contribuiscono a generare ogni volta che sottoscrivono titoli pubblici.

Ciò lascia peraltro supporre che, in presenza di politiche monetarie così ambigue, le banche centrali andranno molto piano nel far calare i tassi anche perché l’inflazione potrebbe non scendere così rapidamente come auspicano i mercati. In effetti nelle ultime settimane si sono viste le prime avvisaglie di un piccolo rimbalzo dei prezzi, soprattutto in Europa.

L’INFLAZIONE RIMBALZERÀ?

Le prime rilevazioni dell’indice armonizzato di Dicembre in Eurozona mostrano un incremento dei prezzi intorno al 4% su base annua (per il momento si conoscono soltanto i dati del 4,1% Francia e del 3,8% Germania), che peraltro consegue ad un rialzo dei prezzi energetici, normalmente i primi a muoversi quando l’inflazione rimbalza. E il rischio che questo spettro si materializzi si sta facendo molto concreto, come si può leggere dall’impennata del costo dei “noli” marittimi:

Il quadro che si va delineando per questo inizio del 2024 non è dunque dei migliori, con un contesto generale di bassa crescita economica, il rinvio di taluni investimenti a periodi di futuri tassi decrescenti, i consumi che in generale non crescono a causa del maggior costo del credito e del difficile inseguimento all’inflazione reale da parte dei salari. Un’inflazione che peraltro appare decisamente più consistente di quella dichiarata dagli istituti di statistica. Il costo del carrello della spesa al supermercato è cresciuto in media del 30% in poco più di un anno e mezzo. Mentre le statistiche ufficiali parlano più o meno del 10% cumulativo.

LE IMPRESE RIUSCIRANNO A FARE PROFITTI?

I profitti delle imprese in questo contesto difficilmente cresceranno e la produttività del lavoro che teoricamente potrebbe crescere in funzione della progressiva digitalizzazione e dell’incedere dell’Intelligenza Artificiale. Quest’ultima promette una vera e propria rivoluzione della vita economica ma, per essere utilizzata e cavalcata come si cavalca una tigre, occorre investire ingenti somme. Oggi tuttavia soltanto per le imprese di maggiore dimensione e con una forte generazione di cassa da destinare all’innovazione possono permettersi i relativi investimenti. Le altre nisba! E non solo: in questa situazione è prevedibile una crescita del divario tra Europa e Stati Uniti d’America, dove i salari sono più alti, le imprese sono più grandi e più tecnologiche e oltretutto queste ultime investono molto di più.

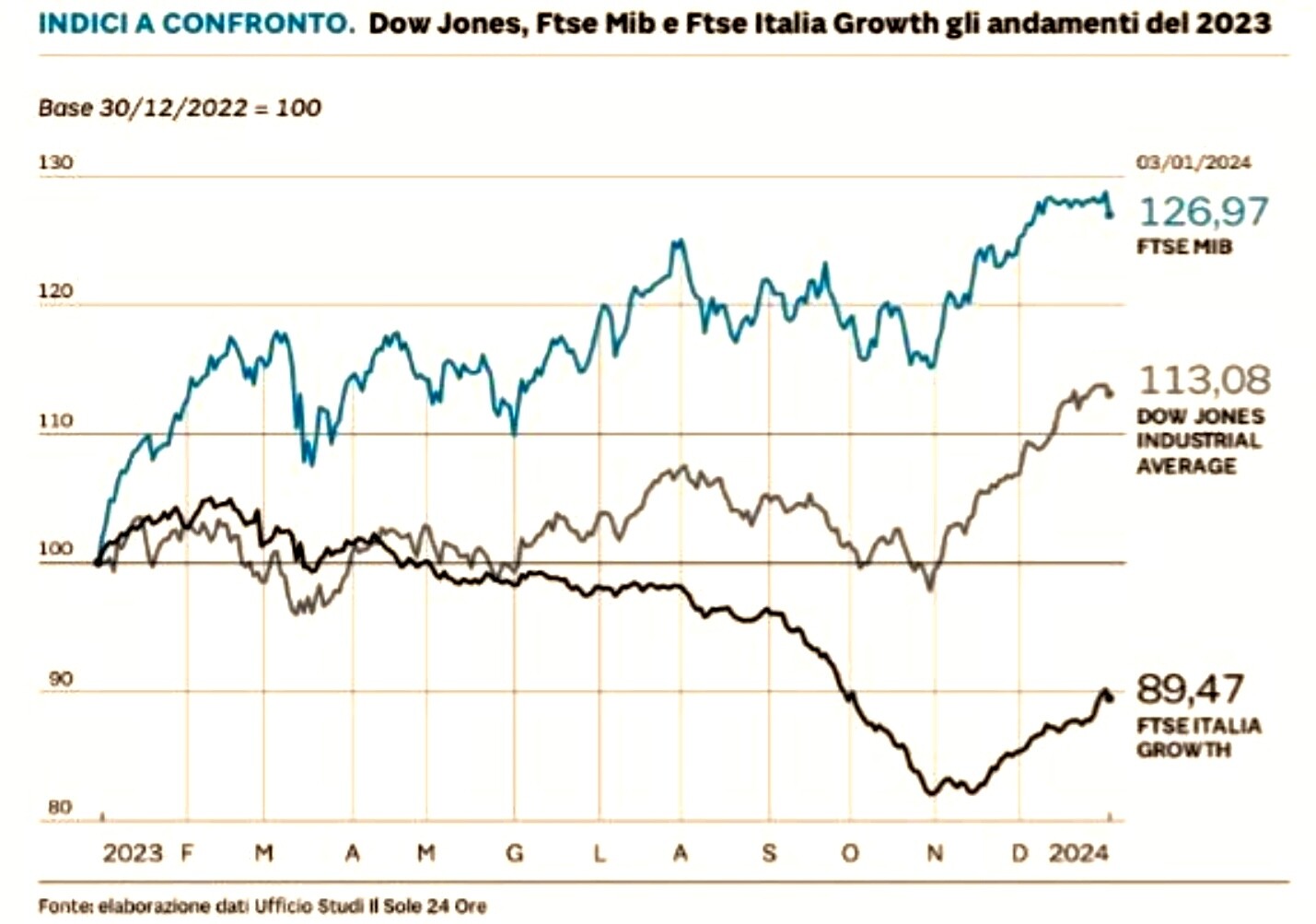

Ma se i profitti della maggior parte delle imprese non sono destinati a crescere e i tassi non sono destinati a scendere tanto velocemente quanto si aspetta il mercato finanziario, è presumibile che gli investitori finanziari continueranno con le prese di beneficio rispetto agli attuali livelli altissimi dei listini azionari, almeno per il primo trimestre dell’anno.

SARANNO NUMEROSE LE IMPRESE CHE SI QUOTANO IN BORSA ?

È altresì probabile che, in contesto generale di forte rinnovamento tecnologico e culturale delle imprese, salirà il numero delle “matricole” che decideranno di tentare di raccogliere capitali in Borsa per adeguarsi alle nuove tecnologie e internazionalizzarsi, cercando di espandere produzione e distribuzione nei mercati che è più difficile raggiungere con i canali tradizionali. Dunque è possibile che, dato tutto, le borse registreranno un incremento del numero di IPO (Inital Public Offering), anche perché la liquidità sui mercati potrebbe restare abbondante, cosa che indirettamente ne sosterrà le quotazioni.

Occorre però ricordare che le borse hanno appena finito di segnare nuovi massimi storici e che nei primi giorni del 2024 le correzioni dei listini sono state tutto sommato quasi irrilevanti. Dunque è possibile che i grandi gestori del risparmio ne approfitteranno per far ”ruotare” i loro portafogli degli investimenti, verso un profilo di maggior prudenza e per portare a casa parte dei benefici accumulati. Dunque è possibile che i listini continueranno a ridimensionarsi, pur in un contesto ancora favorevole.

CRESCERÀ IL ”DIGITAL DIVIDE”?

È il classico periodo nel quale gli investitori professionali possono approfittare di qualche presa di beneficio per riporre un ammontare crescente di risorse sui titoli a reddito fisso (che potrebbero cavalcare una progressiva discesa dei tassi), ma anche per fare selezione tra i titoli azionari da acquistare, con ulteriori divergenze tra i moltiplicatori di valore, a seconda della dimensione aziendale e anche dei comparti industriali.

È presumibile altresì un’ulteriore avanzata delle valutazioni tra le società più attive nelle nuove tecnologie e, viceversa, ulteriori ridimensionamenti delle quotazioni azionarie nei comparti più maturi o a maggior domanda energetica. È questa una tendenza di cui al momento è difficile trovare conferma perché il cambio con il dollaro americano è sceso e le quotazioni delle piccole e medie imprese sono rimbalzate a fine anno, pur crescendo assai meno delle altre nel 2023.

SALIRÀ IL PREZZO DELL’ENERGIA?

Il prezzo dell’energia infatti potrebbe non calare, tanto più quanto l’economia reale (e dunque i consumi) riusciranno a non flettere troppo, mentre è presumibile che continueranno gli incentivi nei confronti delle energie da fonti rinnovabili, con conseguenti penalizzazioni nei confronti di quelle tradizionali. Anzi, l’energia potrebbe addirittura rincarare (nonostante la bassa crescita che si presume riguarderà tutto il 2024) qualora le tensioni geopolitiche dovessero continuare a far preoccupare per gli approvvigionamenti di materie prime e commodities. Difficile però fare previsioni su guerre e schieramenti: ad oggi il quadro sembra soltanto peggiorare. E se così fosse alla fine la bolletta energetica si impennerà.

I LISTINI AZIONARI RIUSCIRANNO A RESTARE INTORNO AI MASSIMI?

Il quadro tuttavia sembra molto lontano dall’essere negativo: alle attuali quotazioni azionarie per i listini di borsa già solo il loro non scendere costituirà una bella vittoria e, per molte ragioni, questo potrebbe succedere. Casomai i rischi per i mercati finanziari sono costituiti dalla possibilità che i vari fattori fondamentali permettano all’inflazione di rimbalzare, creando i presupposti per una crisi di fiducia nei confronti dei debitori di non altissima qualità. Una crisi del debito poi innescherebbe anche problemi per i titoli di stato, che risentirebbero delle prospettive di un calo dei gettiti fiscali. Sarebbe una bella rogna, insomma, anche se non è così probabile che succeda.

VALE SEMPRE LA PENA DI AGUZZARE LA VISTA!

Ecco: pur senza pretendere di prevedere alcunché, la semplice osservazione del quadro generale ci fornisce tutto sommato parecchie indicazioni, suggerendo talune conclusioni e spingendoci a qualche previsione. Saranno corrette ovvero, per qualche ragione, sui mercati prevarranno alla fine conclusioni quasi opposte? E se anche fosse, riusciremo ad utilizzarle efficacemente?

La risposta probabilmente è dentro ciascuno di noi. Molti segni delle cose che stanno per succedere sono magari già evidenti, ma soltanto per coloro che vogliono davvero osservarli. E come sempre accade riusciranno a beneficiarne solo una sparuta minoranza di questi ultimi. Come sempre. Tuttavia già soltanto questa speranza ci dice che vale sempre la pena di aguzzare la vista!

Stefano di Tommaso