L’OCCIDENTE GALLEGGIA SU UN MARE DI DEBITI

Il sistema finanziario globale non è mai stato così in forma e, al tempo stesso, così pericolosamente instabile. Molti dei movimenti dei mercati finanziari si spiegano alla luce dell’ammontare dei debiti e delle loro tendenze. Oltre che ovviamente dei fattori geopolitici circa i quali però nessuno è davvero in grado di fare previsioni attendibili. Nel frattempo l’euforia collettiva sembra avviata a proseguire imperterrita!

IL DEBITO COMPLESSIVO E’TRIPLICATO NEL MONDO IN 50 ANNI

Chi l’avrebbe detto? Proprio nel momento in cui il sistema bancario appare sempre meno centrale nell’economia occidentale, assistiamo al trionfo dei debiti di ogni specie e alla loro moltiplicazione! Secondo il Fondo Monetario Internazionale, il debito globale è triplicato negli ultimi 50 anni fino quasi al 250% del prodotto lordo globale annuo (cioè due volte e mezza). Ma nello stesso periodo la liquidità è cresciuta forse ancora di più, portando gli interessi sotto lo zero per un lungo periodo.

Poi è arrivata l’inflazione, che ha fatto innalzare i tassi ed è sembrata ristabilire un equilibrio che appariva perduto. Ma, stando ai dati macroeconomici, l’inflazione sembra essere già in discesa verticale, e con essa i rendimenti. E il volume del debito globale ha ripreso a crescere così come l’instabilità finanziaria che ne consegue. Tutto già quasi finito dunque? Non esattamente.

COME CAMBIA LA STRUTTURA DEL DEBITO

In effetti il mercato dei capitali ha alimentato un eccesso strutturale di debiti nel mondo, ma è proprio adesso che i tassi d’interesse stanno tornando a scendere che emergono delle nuove tendenze. Vediamo allora quali:

- Dal momento che il credito è abbondato sino ad oggi fino all’eccesso è presumibile che le politiche di selezione per l’erogazione del credito possano gradualmente “stringere” selezionando meglio chi merita davvero un affidamento;

- Occorre prendere atto del fatto che la crescita del debito complessivo non proviene dal sistema bancario, bensì dal mercato dei capitali, che ha alimentato tanto i consumi quanto le imprese come pure ha sottoscritto gran parte dei debiti delle pubbliche amministrazioni;

- Anche la tipologia di crediti erogati nel tempo continua a cambiare: cinquant’anni fa il credito era amministrato principalmente da funzionari delle banche, mentre oggi dipende quasi solo da meccanismi di garanzie e sistemi di merito di credito sempre più automatici. Quest’ultimo viene erogato in modo sempre più finalizzato, e una volta standardizzato nelle sue caratteristiche viene poi impacchettato per essere cartolarizzato, tornando ad essere alimentato da altri sottoscrittori del mercato dei capitali;

- E occorre prendere anche atto del fatto che i tassi d’interesse, dopo il picco del 2023, sembrano decisi a non scendere altrettanto velocemente quanto l’inflazione, mantenendo dunque un differenziale positivo su quest’ultima che probabilmente è destinato a permanere ancora a lungo.

LE BANCHE CENTRALI SUSSIDIANO LE BANCHE COMMERCIALI

In effetti con il crescere della “finanziarizzazione” dell’economia è anche cresciuto il numero di prodotti finanziari sottostanti. Buona parte della liquidità originaria è stata probabilmente fornita dalle banche centrali alle banche commerciali. I programmi di acquisto di titoli messi in piedi dalle banche centrali dopo la crisi finanziaria e durante la pandemia hanno enormemente ingrossato i bilanci degli istituti di emissione. Si è passati da un sistema con riserve bancarie limitate, in cui le banche centrali govemavano i tassi attraverso operazioni di mercato aperto, a un sistema con riserve molto abbondanti la cui remunerazione riconosciuta dalle banche centrali produce il risultato di sussidiare le banche commerciali.

A titolo d’esempio, ad agosto scorso le riserve detenute dalle banche europee presso la BCE ammontavano a €3.650 miliardi e rendevano il 4%. Così in un anno le banche europee hanno incassato dalla BCE 146 miliardi di euro.

Poiché le banche commerciali remunerano la loro raccolta a tassi molto bassi (in Italia eravamo mediamente allo 0,86 % a Settembre), la gran parte degli interessi pagati dalle banche centrali si trasforma in profitti netti delle banche commerciali, in assenza di qualsiasi rischio sia di credito che di mercato.

Ma le banche centrali hanno solo contribuito alla crescita del mercato privato del credito che oggi appare prevalente, alimentato da enormi risparmi e abnormi profitti accumulati da imprese e classi sociali più abbienti.

LA CONGESTIONE DEI RISPARMI (CHE OGGI SI È INTERROTTA)

A un certo punto una ventina di anni fa si è iniziato a parlare di “congestione dei risparmi” (savings glut) quando si era notato che questi ultimi eccedevano di parecchio gli investimenti. Un fenomeno ampiamente previsto da Keynes e Hobson che lo vedevano come un grosso male per l’economia, derivante principalmente dalla progressiva concentrazione della ricchezza in poche mani e consistente nella sottrazione di risorse alla collettività che alternativamente sarebbero state destinate a consumi e investimenti.

Un fenomeno sicuramente alimentato dallo stadio avanzato del ciclo di vita della generazione dei “baby boomers” degli anni ‘50 e ‘60, la prima che ha potuto godere appieno della crescita del benessere globale. Ma anche dalle grandi ricchezze prodotte dalle maggiori imprese multinazionali ma anche dagli interventi delle banche centrali intesi a contrastare la riduzione della velocità di circolazione della moneta. Tale fenomeno ha subìto soltanto una breve pausa durante la crisi dei mutui subprime che ha generato una storica recessione economica ed è ripreso ben oltre i livelli antecedenti il 2008, ma negli ultimi due anni si è interrotto.

Il punto è che prima dell’avvento dell’inflazione dei prezzi e del conseguente rialzo dei tassi d’interesse, il costo del credito era così basso che la crescita dei volumi di indebitamento non appariva un problema per nessuno: era più facile far fronte alle varie rate quando gli interessi da pagare erano quasi a zero. Oggi invece, se pur in discesa, gli interessi sul debito sono molto cresciuti e possiamo scommettere sul fatto che scenderanno meno velocemente rispetto all’inflazione. Dunque una quota crescente di margini industriali e commerciali viene ancora sottratta a consumi e investimenti e finisce nelle mani di chi amministra la finanza.

DIETRO IL SIPARIO DELLE BUONE NOTIZIE LE BANCHE CENTRALI RESTANO CAUTE

Crescono parallelamente i timori di instabilità relativi al sistema finanziario nel suo complesso, sempre più difficile da tenere sotto controllo e sempre più sofisticato per l’ammontare di contratti derivati, ma soprattutto potenzialmente esplosivo, dal momento che, quando la leva finanziaria cresce troppo, basta un nulla per far crollare il castello di carta. Lo sanno bene le banche centrali che, con il forte rialzo dei tassi d’interesse, hanno dovuto sostenere gli istituti bancari andati in crisi e che ancora oggi devono continuare a fornire molta liquidità per sorreggere i principali intermediari finanziari. E questo nonostante pubblicamente esse affermino di voler continuare con politiche monetarie restrittive, che nella realtà dei fatti non possono esistere.

IL RUOLO DELLE “BIG TECH”

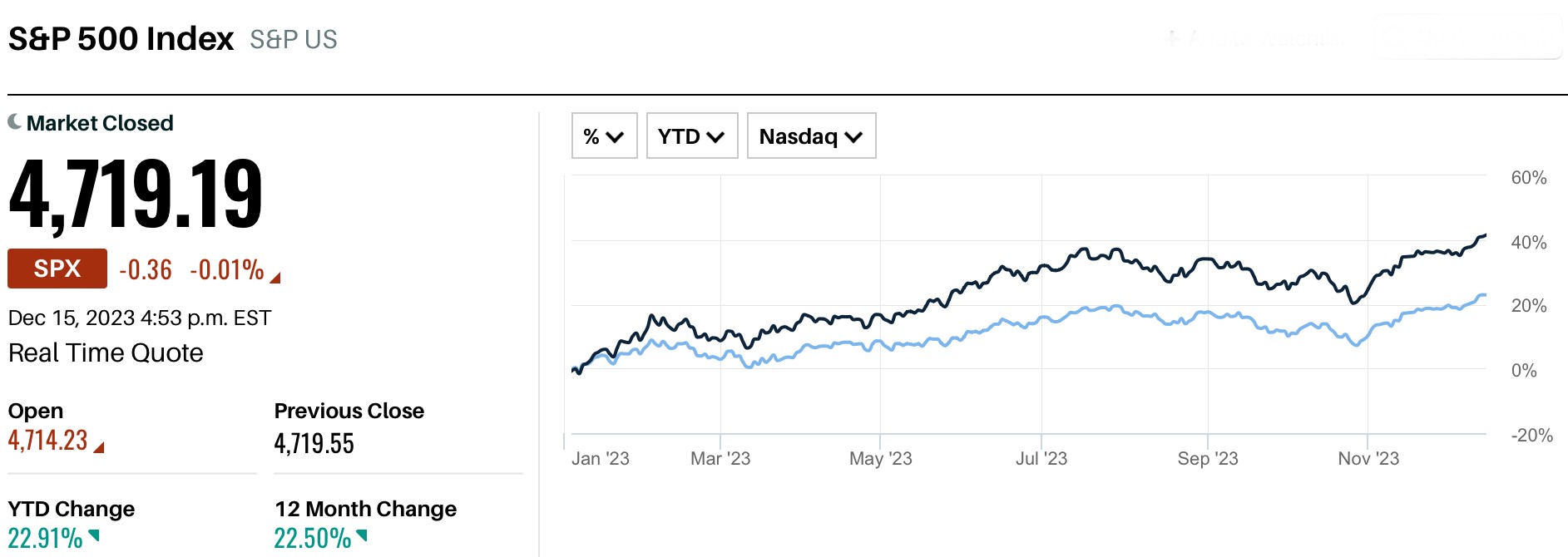

A mio modesto avviso sono queste le considerazioni che spiegano -almeno in parte- la crescita indiscriminata dei valori borsistici dei titoli azionari di imprese “super-tecnologiche”. L’intelligenza artificiale viene inoltre intesa oggi come la tangibile speranza di fornire una più elevata produttività al lavoro umano, il quale scarseggia man mano che la popolazione invecchia e raggiunge livelli maggiori di benessere. E le società che saranno maggiormente in grado di mettere in opera automazione e intelligenza artificiale sono considerate alla stregua delle internet co. degli anni ‘90 e dei colossi del commercio elettronico degli anni 2000. I loro profitti sono destinati a crescere e per questo motivo hanno raggiunto elevatissimi moltiplicatori di valore. Nel grafico qui sotto riportato si può vedere quanto il Nasdaq sia cresciuto di più rispetto all’indice generale SP500.

I BILANCI DELLE BANCHE RESTANO IN GRAN FORMA

Ma al tempo stesso le considerazioni sopra esposte relative alla montagna di debito spiegano bene anche per quale motivo i grandi conglomerati finanziari e assicurativi (vale a dire i soggetti economici che hanno gradualmente rimpiazzato le banche commerciali) continueranno probabilmente ad avere un ruolo di primo piano nell’economia e per le borse.

Sebbene dunque sia lecito attendersi che nei listini azionari tornino gradualmente a riprendere vigore anche i titoli delle società minori che erano stati tralasciati nell’ultima volata dei mercati borsistici, le dinamiche esposte lasciano pensare che un importante differenziale di valutazione permarrà, a sfavore della valutazione di società industriali e commerciali di piccola e media dimensione, che non riusciranno a fare altrettanti profitti. Si tratta dei titoli che compongono l’indice Russell2000 americano o l’Euronext Growth europeo. Qualcuno di loro farà il salto dimensionale, ma molti altri resteranno poco liquidi e, di conseguenza, poco valutati.

LE BORSE PROSEGUIRANNO LA CORSA, MA NON SUBITO E NON PER SEMPRE

La constatazione del debito crescente intorno al pianeta suggerisce dunque la possibilità di ulteriori innalzamenti dei principali indici borsistici (magari con una pausa tecnica intorno a fine anno, dettata dalla necessità di scontate prese di beneficio). E anche l’attesa di cali nei tassi d’interesse e dunque la potenziale ripresa dei valori immobiliari potrebbero favorire un buon andamento nel corso del 2024.

Ma al tempo stesso cresce anche l’instabilità finanziaria globale, con la possibilità che quest’ultima non sia facilmente arginabile e con il rischio pertanto che si generi di nuovo elevata volatilità dei mercati o addirittura un nuovo shock planetario come quello vissuto nel 2008.

SAN DOLLARO E SAN PETROLIO

Infine una considerazione: lo sviluppo economico globale nel 2023 è stato relativamente buono anche in funzione del fatto che il costo dell’energia, per una molteplicità di motivi, è rimasto su livelli accettabili, portando di conseguenza al ribasso anche il tasso di inflazione. Le tensioni geopolitiche non hanno influito sui loro prezzi più di tanto e l’attesa di un 2024 relativamente tranquillo (anche perché dedicato alle elezioni politiche in buona parte dell’Occidente) ha contribuito ad aspettative positive. Lo stesso vale per il cambio del Dollaro, che riducendosi ha dato un po’ di “fiato” alle economie emergenti e ha ridotto i prezzi di molte materie prime.

Ma cosa succederebbe se nel prossimo anno tornasse a salire il costo dell’energia o tornasse a salire il cambio del Dollaro (e di conseguenza i costi delle materie prime)? Probabilmente questa sarebbe la spinta decisiva verso una nuova recessione, quella che sino ad oggi non è mai arrivata.

IL COSTO DEGLI ALIMENTI E’GIA’ SALITO TROPPO

La medesima considerazione potrebbe valere per il costo degli alimenti: i paesi più industrializzati sembrano aver assorbito senza troppi contraccolpi una crescita indiscriminata dei prezzi (siamo in media oltre il 30% in più rispetto al 2021-2022). E in molti paesi in via di sviluppo i prezzi delle derrate alimentari non sembrano fino ad oggi cresciuti altrettanto. Dunque i consumi non sono crollati e molte imprese hanno approfittato della revisione dei prezzi per migliorare i loro margini.

Ma c’è un limite alla risalita dei costi alimentari oltre il quale potrebbero generarsi ovunque pesanti ripercussioni in termini di rivendicazioni salariali e, in definitiva, di ordine pubblico. Superato quel limite nemmeno i profitti delle grandi aziende potrebbero quindi mantenersi floridi, perché scenderebbero i consumi.

LA CAUTELA DELLE BANCHE CENTRALI

Un’eventuale instabilità futura dei prezzi di energia e “commodities” potrebbe dunque far mutare radicalmente lo scenario di relativa tranquillità che ha permesso ai mercati finanziari di restare in sostanziale equilibrio (nonostante il debito alle stelle) e alle borse di continuare a correre verso nuovi massimi storici. E -Dio non volesse- farebbe venire a galla i problemi legati all’eccesso di debito.

Anche il calo del cambio del Dollaro americano ha contribuito al mantenimento di una certa calma nel mondo e a lasciare addirittura vive le attese di possibili ulteriori guadagni. Ma sono variabili che potrebbero far saltare rapidamente gli equilibri a seguito di eventuali nuovi shock geopolitici. Molto dunque dipenderà dall’assenza di questi ultimi, sui quali -purtroppo- non ci è dato di sapere. E la sommatoria dei rischi di nuove ondate di inflazione e di quelli legati all’eccessiva proliferazione del debito spiegano la cautela delle banche centrali, anche se non possono in alcun modo giustificare il loro scarso tempismo.

Stefano di Tommaso