QUANTO È GIUSTIFICATO L’OTTIMISMO DEI MERCATI?

Si è formato nelle ultime settimane un muraglione di fiducia sui mercati relativamente agli sviluppi economici possibili circa il prossimo futuro. Una vera e propria roccaforte di convinzioni positive rassicura gli investitori occidentali e ha permesso a tutti i mercati finanziari (dalle borse ai titoli a reddito fisso, dalle criptovalute all’oro) di toccare nuovi massimi. Ed è una convinzione durissima da scalfire.

Molti fattori oggettivi dovrebbero invitare a maggior cautela:

- il progressivo rallentamento economico (in Europa addirittura la recessione);

- le banche centrali che fanno (e faranno) di tutto per contrastare l’aspettativa di una repentina discesa repentina dei tassi;

- il crollo sospetto della volatilità dei corsi, che suggerisce un evidente eccesso di ottimismo sui mercati;

- il riaffacciarsi delle “meme stocks” (ndr: titoli che guadagnano popolarità tra investitori al dettaglio attraverso i social media);

- l’impennata dell’oro e del bitcoin (due classi d’investimento che risultano molto speculative);

- il calo di petrolio e gas (che dovrebbe far riflettere relativamente al calo della produzione industriale) nonostante l’OPEC abbia concordato forti restrizioni all’offerta;

UN’IMMENSA BOLLA SPECULATIVA

Tutti elementi che possono ragionevolmente far pensare che i massimi raggiunti dai mercati si trovino in questo momento sulla tenue superficie di un’immensa bolla speculativa, che dunque come tale dovrebbe apparire per ciò che è: pericolosissima!

E invece no: i mercati finanziari sembrano andare avanti imperterriti a segnare nuovi record. Ma poiché tutto ciò che sfida la gravità di solito alla fine deve pur tornare sulla terra, proviamo a comprendere quanto questi record siano giustificabili da elementi oggettivi che supportano queste “cime tempestose”.

Proviamo ad elencare i primi:

- la brusca impennata dei tassi registrata nei mesi scorsi dovrebbe indubbiamente lasciar luogo ad un loro assestamento, come peraltro già succede sui rendimenti dei titoli a reddito fisso scambiati sui mercati secondari;

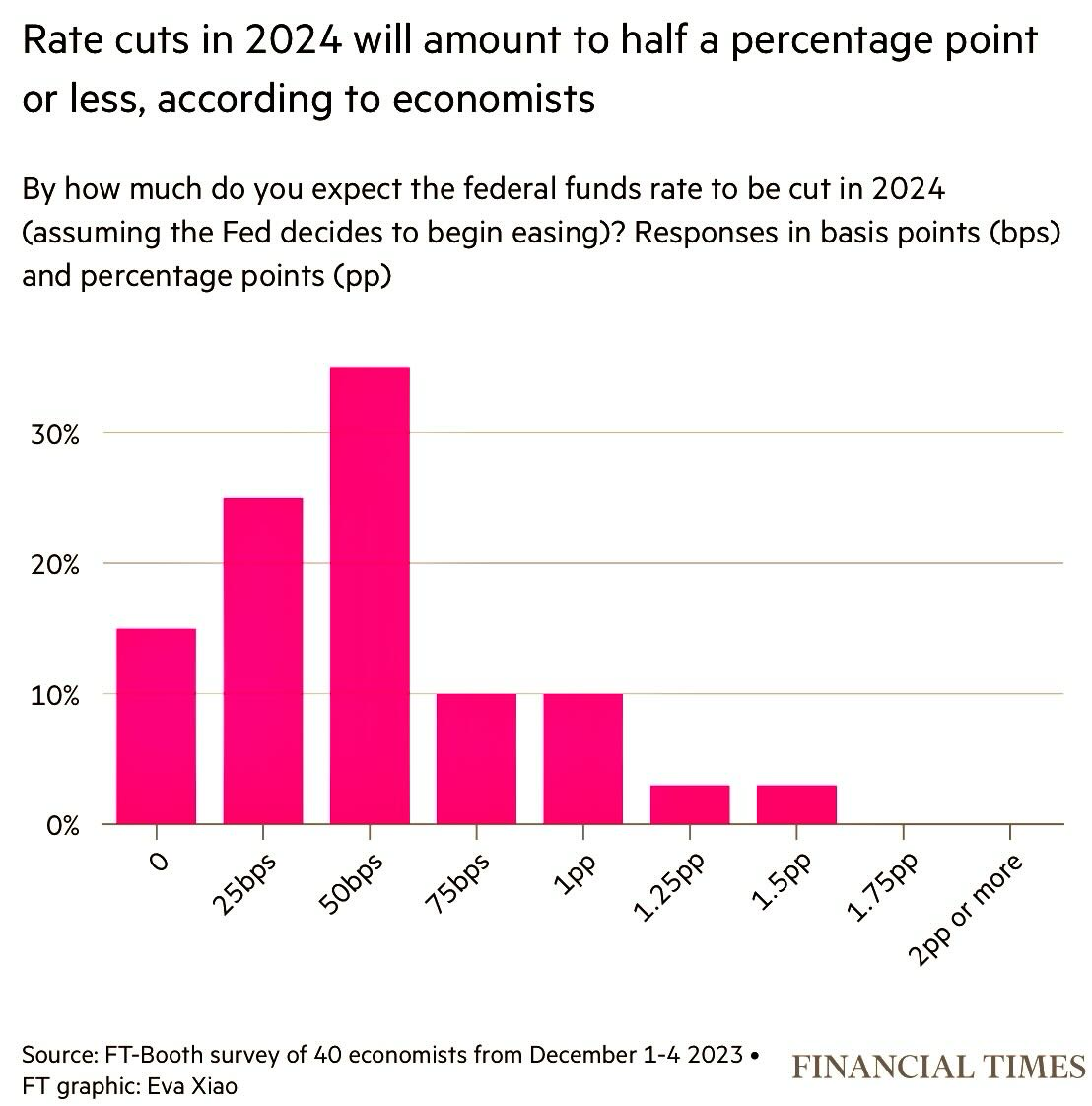

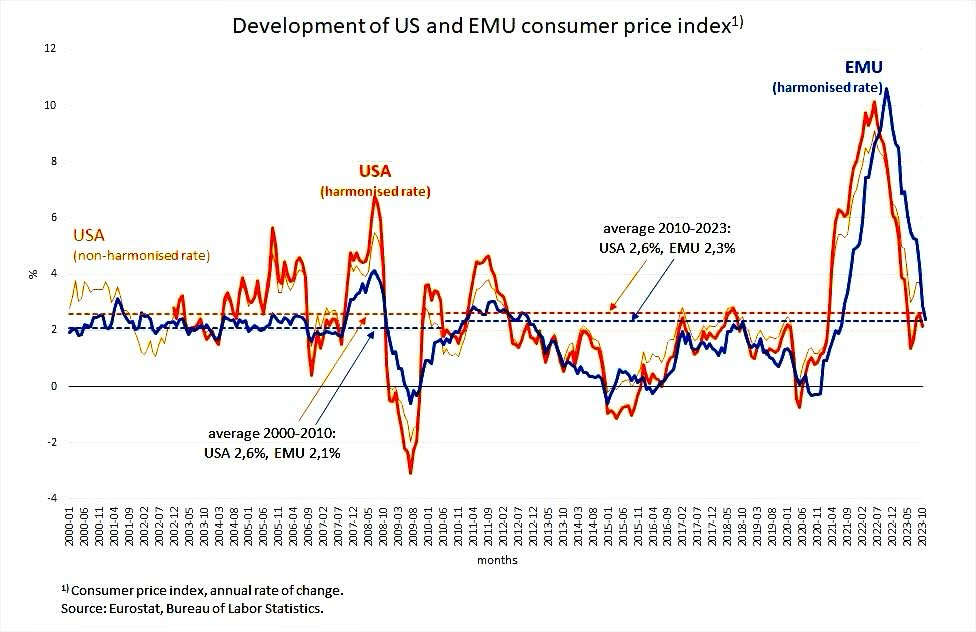

- i mercati scontano l’attesa che le banche centrali siano “costrette” a ridurre presto i tassi a breve termine, ma queste ultime, più o meno giustificatamente ancora frenano invitando gli investitori alla prudenza circa nuovi possibili focolai inflazionistici;

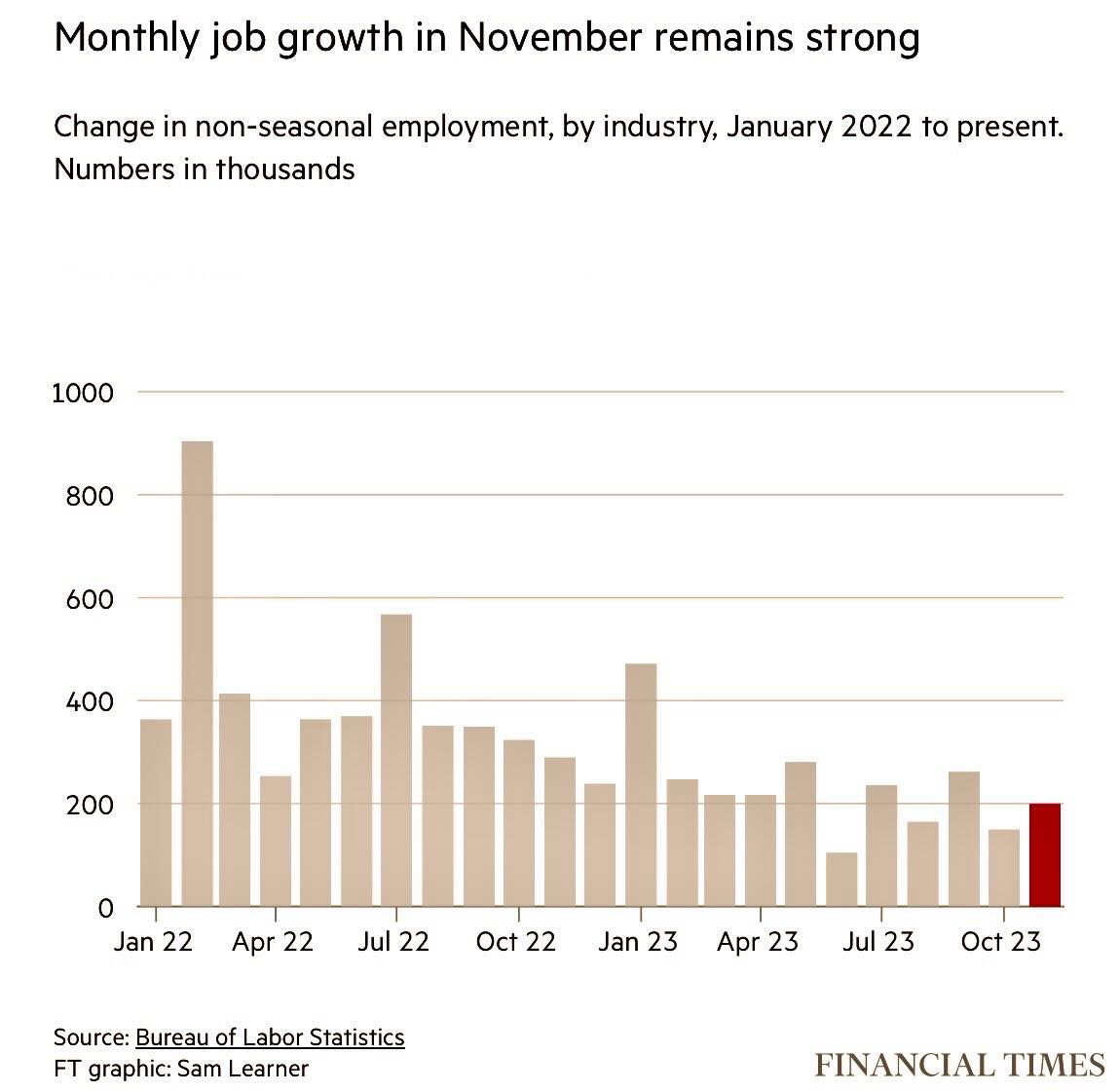

- la disoccupazione nella zona Euro è ai minimi storici (6,5%) mentre gli ultimi dati sull’impiego americani appaiono migliori del previsto (suggerendo un buon tono di fondo dell’economia reale);

- In Cina per il secondo mese consecutivo si è registrata una contrazione dei prezzi al consumo (deflazione) che ha spinto al ribasso il Renminbi.

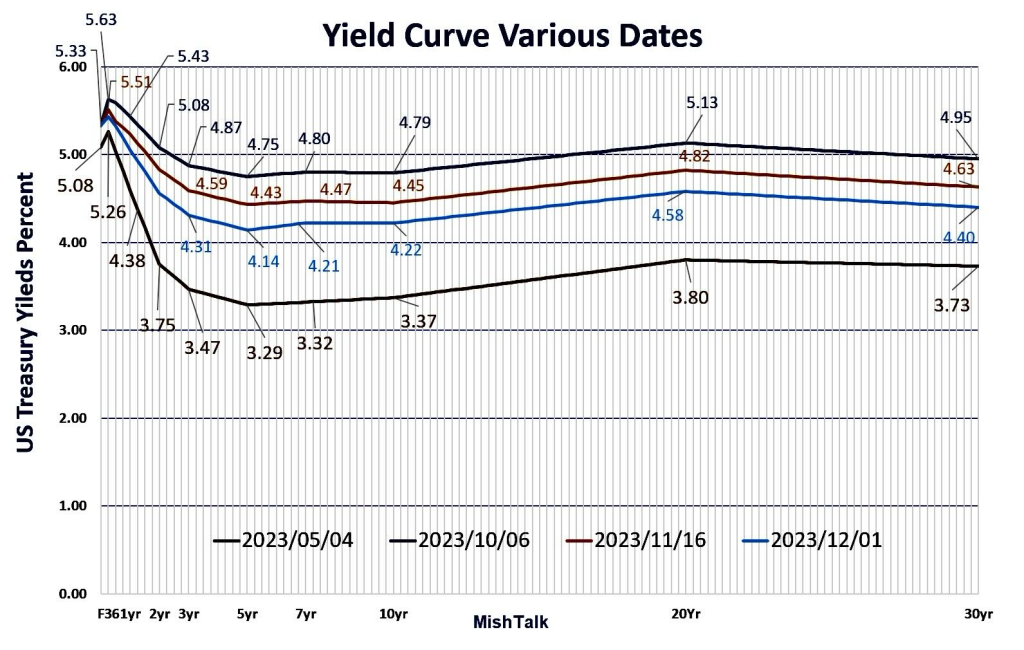

LA CURVA DEI TASSI RESTA INCLINATA NEGATIVAMENTE

Il disallineamento tra i tassi a breve termine (che non stanno ancora scendendo anche perché risentono delle politiche delle banche centrali) e quelli a lungo termine (che invece stanno scendendo, parallelamente alle quotazioni dei titoli a reddito fisso, in riflesso all’attesa di una riduzione generalizzata di tassi e inflazione) è un elemento preoccupante, perché comporta l’inversione della cosiddetta curva dei rendimenti (che quando è impennata positivamente riflette ciò che dovrebbe essere nella normalità: che i tassi a più lungo termine dovrebbero sopravanzare quelli a più breve termine).

Si tratta di un elemento apparentemente secondario ma rassomiglia a una piccola palla di neve che rischia di ingrossarsi rotolando a valle sino a travolgere tutto ciò che incontra: più i mercati appaiono ottimisti più le banche centrali risultano preoccupate per i loro eccessi e più rallentano nell’abbassare l’asticella dei tassi, per timore di eccessi speculativi, nonostante le buone notizie sul fronte dell’inflazione.

UN DIVARIO CRESCENTE

Ma ovviamente più le banche centrali attendono e più cresce il divario tra il loro atteggiamento e quello dei mercati finanziari, ampliando un divario che dovrà invece prima o poi necessariamente richiudersi.

A favore dell’ottimismo di investitori e risparmiatori ha indubbiamente giovato il mancato verificarsi delle aspettative di una recessione imminente in America. E i gestori del risparmio da qualche parte dovevano investire la loro liquidità, dal momento che il rialzo dei tassi aveva reso più “costoso” il mantenere grandi somme liquide in conto corrente. Dunque non appena il quadro generale è apparso migliorato si sono aperte le cateratte e i prezzi dei titoli sui mercati sono saliti.

Ma all’elenco di cautele da osservare riportato più sopra (a proposito degli investimenti mobiliari) se ne aggiungono ancora diverse altre:

- i pericoli geopolitici che possono guastare la festa ai mercati non si sono affatto ridimensionati. Ci troviamo nel bel mezzo di una “pausa elettorale” ma il pianeta non sembra affatto all’imbocco di un sentiero di rappacificazione generale;

- allo stesso modo la transizione “verde” si è al momento quasi interrotta, ma la dipendenza dei nostri consumi dall’impiego di idrocarburi e combustibili fossili non è scesa che di pochissimo. Il giorno in cui riprenderemo in seria considerazione le politiche di preservazione dell’ambiente dovremo tenere conto degli elevatissimi costi ed investimenti necessari per implementarle;

- il numero di emissioni di nuovi titoli in programma in tutto l’Occidente nella prima metà del 2024, da parte non solo del Tesoro americano bensì anche da moltissimi altri governi, istituti, enti sovranazionali e imprese di ogni genere lascia temere che che tale affollamento possa da solo essere sufficiente a interrompere la tendenza alla discesa dei rendimenti dei titoli a medio e lungo termine, perché se a così tanta offerta di titoli non corrisponderà un’altrettanto forte domanda allora i relativi corsi scenderanno e i loro rendimenti dovranno necessariamente invertire la rotta;

- I grandi investitori internazionali e le grandi banche d’affari hanno sicuramente ottenuto buoni guadagni dai rialzi che si sono succeduti nel corso del 2023 e molti di loro probabilmente non vedono l’ora di monetizzare tali profitti, vendendo almeno in parte i titoli in portafoglio. E quando lo faranno non ricompereranno subito dopo: attenderanno un po’ dopo che i mercati avranno “stornato”.

Dunque a fronte di alcune buone ragioni per le quali la situazione dei mercati può suggerire di mantenere un ottimismo di fondo, ci sono molte altre valide ragioni per poter ritenere che la festa, iniziata indubbiamente molto presto e con pochissimi soggetti che se la sono sentita di scommettere contro la maggioranza degli investitori, possa subire quantomeno un’interruzione.

LA FESTA È FINITA?

Questo perché la speculazione a un certo punto ha bisogno di invertire la rotta per trarre profitto dalle proprie posizioni e i grandi gestori, raggiunti i loro obiettivi di rendimento, potrebbero essere più motivati a ridurre i rischi che ad estendere i lauti guadagni già accumulati.

Ma soprattutto c’è un aspetto, sottolineato in apertura, che mi lascia davvero molti dubbi: come faranno i mercati a continuare a scommettere contro le banche centrali? Ci sono valide ragioni per anticiparle così tanto da andare di fatto all’incontrario delle loro indicazioni? La risposta a una tale questione non è mai semplice ma la sensazione di chi scrive è che il muro di fiducia che è stato eretto troppo in fretta possa iniziare a sgretolarsi.

Da un lato lo sanno anche i muri che i debiti pubblici di tutto il pianeta e gli investimenti futuri per le grandi infrastrutture ancora da realizzare necessitano di un ambiente a bassa inflazione e con bassi tassi d’interesse. Solo così le infrastrutture saranno profittevoli nel lungo termine, mentre occorre ricordare che l’unico modo per ridurre i debiti pubblici nel tempo sarà la loro lenta e inevitabile monetizzazione.

L’INFLAZIONE NON PUÒ AZZERARSI

Dunque queste necessità dovrebbero sospingere le banche centrali a favorire un minimo tasso d’inflazione (si continua infatti a parlare del 2% come obiettivo di lungo termine) pilotando tuttavia i rendimenti reali, non appena risultasse possibile, verso lo zero.

Ma nel frattempo tanto i governi quanto banche e intermediari risultano sempre più affamati di liquidità, che in qualche modo sta arrivando loro dalle banche centrali per vie traverse. ”Ugualmente” cioè, nonostante l’annunciata stretta monetaria. Senza sufficiente liquidità si concretizza un elevato rischio di stabilità del sistema finanziario, come si è potuto toccare con mano nei casi “Lehman Brothers” o “Silicon Valley Bank”.

Dunque l’inflazione potrà decrescere fino al 2% circa ma non è tra gli obiettivi di politica monetaria farla scomparire, proprio perché risulta impossibile lasciare il sistema bancario e delle pubbliche amministrazioni a secco di liquidità. Anche per questo è possibile qualche altra “ondata” di inflazione, seppure decrescente, così come è successo quasi sempre nella storia. E’ il motivo principale per il quale le banche centrali fanno fatica ad abbassare la guardia tanto presto.

MERCATI INCAUTI

Dunque i mercati finanziari potrebbero andare incontro a qualche delusione, soprattutto se resteranno euforici così come lo sono stati sino alla scorsa settimana. Se l’inflazione rimbalzerà, anche solo di poco, i tassi decrescenti nominali si tradurranno in tassi reali negativi. Dunque non soltanto chi investe in titoli a reddito fisso appare oggi molto ottimista, ma soprattutto deve tenere conto del fatto che la discesa pilotata dei tassi da parte delle banche centrali dovrà necessariamente risultare più lenta di quanto i mercati finanziari si aspettino.

Quel che ne può conseguire è quasi scontato: l’attuale livello di minimo storico della volatilità delle borse non potrà proseguire troppo a lungo e, se anche in media queste ultime riusciranno a tenere sostanzialmente i livelli massimi oggi raggiunti, esse potranno incorrere ugualmente in nuovi alti e bassi che dovranno succedersi man mano che le aspettative comuni risulteranno irrealistiche.

MEGLIO LE BORSE CHE I BOND

Nuovi alti e bassi potrebbero risultare poi tanto più probabili per i titoli a reddito fisso, che saranno sottoposti a numerosi “stress” nei prossimi mesi, rispetto alle quotazioni delle borse, le cui capitalizzazioni dipenderanno pur sempre dall’andamento di pochi grandi aziende globali, che di solito performano meglio di quelle più piccole.

È presumibile che una sostanziale ”tenuta” (nel medio termine però) degli indici azionari possa riguardare anche il mercato azionario italiano, il quale ha raggiunto i suoi massimi soprattutto in funzione degli ottimi conti economici delle principali banche e assicurazioni, le quali hanno beneficiato del rialzo dei tassi e potrebbero continuare a beneficiare della loro posizione oligopolistica. Proprio perché sembra probabile che alla fine i tassi non scenderanno così in fretta. Ma sinanco per i titoli finanziari nel breve termine qualche presa di beneficio di chi investe appare inevitabile.

Stefano di Tommaso