RIPRESA, QUALE RIPRESA?

Davvero l’economia italiana è in ripresa? La risposta non è scontata, anzi. La realtà dei numeri è diversa da quella strombazzata dai media. Per l’istituto di statistica -dal momento che deve trasmettere al pubblico messaggi di sintesi- diviene inevitabile la discrezionalità di determinate affermazioni. Per comprendere dunque cosa sta succedendo davvero a quella che una volta era la culla della civiltà occorrono alcuni approfondimenti a proposito dei vari fattori economici.

QUALE INFLAZIONE

Innanzitutto occorre “leggere” l’inflazione dei prezzi: è davvero stata in Novembre in pesante ribasso come titolano parecchi giornali oppure è addirittura già in ripresa? La risposta è relativamente semplice: se il confronto tra i prezzi dei beni che rientrano nel “paniere” di misurazione viene fatto con quelli dello stesso mese dello scorso anno effettivamente si vede ancora una crescita ma vistosamente ridotta: il 3,6%, in discesa rispetto al mese precedente (dal 4,2% a Ottobre).

Poiché tuttavia l’inflazione acquisita sino ad oggi per l’anno 2023 è misurata nel 5,6% emerge subito una discrasia fortissima con quanto percepito dal consumatore medio, colpito da rincari che vanno dal 10 al 30% già solo per i beni di prima necessità. Addirittura se il dato viene rilevato su base mensile allora l’inflazione di Novembre è stata invece in drastico calo: +0,8% su base annua! Ma normalmente l’inflazione non si misura mai base mensile.

Vale la pena di sottolineare tuttavia (come si può leggere da grafico qui sotto riportato) che l’anno scorso di questi tempi l’inflazione dei prezzi era giunta ai massimi storici e che dunque i rincari maggiori erano stati proprio un anno fa. E dunque l’inflazione di Dicembre e ancor più quella di Gennaio, misurate sulla base del medesimo mese dell’anno precedente, potrebbero risultare più elevate del 3,6%.

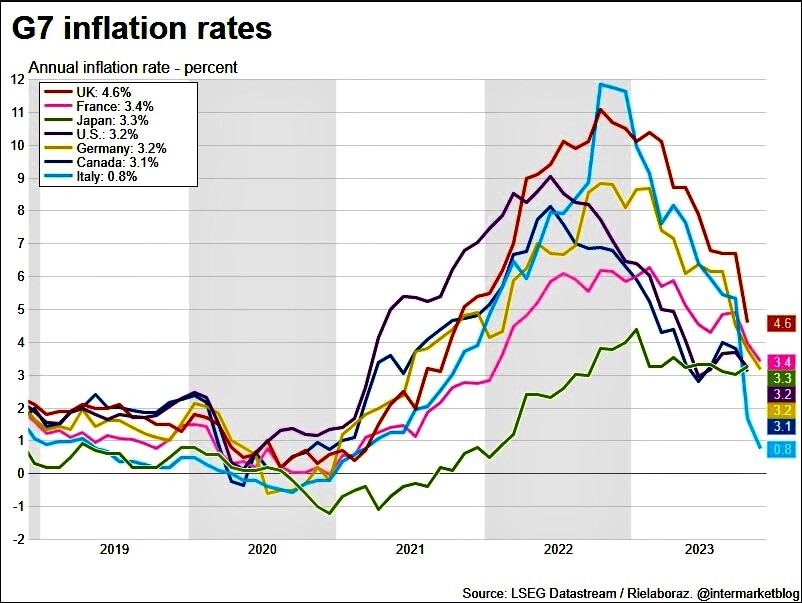

A livello delle principali sette economie occidentali poi (si veda il grafico qui sotto) l’inflazione italiana appare (irrealisticamente) la più virtuosa. Un dato che stona parecchio con il fatto che gran parte delle determinanti dell’inflazione sono state “importate” e che si può cercare di giustificare -ma solo in parte- con la limitatissima dinamica salariale interna del nostro Paese e con il deciso calo dei consumi. Mentre in parte il dato resta spiegabile soltanto -evidentemente- con la composizione assai “partigiana” del paniere dei prezzi di riferimento.

IL TASSO DI CRESCITA DEL PIL

Il tasso medio d’inflazione dei prezzi è importante non soltanto per misurare la perdita di potere d’acquisto dei salari e dei risparmi, ma anche per “deflazionare” il prodotto interno lordo (P.I.L.), che normalmente viene espresso al netto della svalutazione monetaria.

Dunque se l’istituto di statistica comunica un tasso medio d’inflazione più basso di quello “vero” (difficile però dire quale è quest’ultimo), ecco che magicamente il prodotto interno lordo di una nazione si ritrova a crescere nominalmente più di quanto sia quello reale.

VENDITE AL DETTAGLIO E PRODUZIONE INDUSTRIALE

Non a caso in Italia esiste un divario crescente tra i tre indicatori più significativi dell’andamento macroeconomico: l’andamento del PIL, quello delle vendite al dettaglio e quello della Produzione Industriale, guarda caso il primo sembra addirittura crescere rispetto all’anno precedente

quando è risaputo che la spesa per consumi è in calo per l’evidente motivo della riduzione del potere d’acquisto dei consumatori (dovuta proprio alla svalutazione monetaria e al rialzo dei tassi che ha fatto levitare le rate dei mutui, dei leasing e dei noleggi)

mentre l’indice della produzione industriale è ancor più in decisa riduzione, da oramai diversi mesi.

Ma se i consumi calano, la produzione industriale scende e l’inflazione non cala, è corretto dire che non c’è recessione soltanto perché il PIL sembra appena sopra allo zero? Secondo me no.

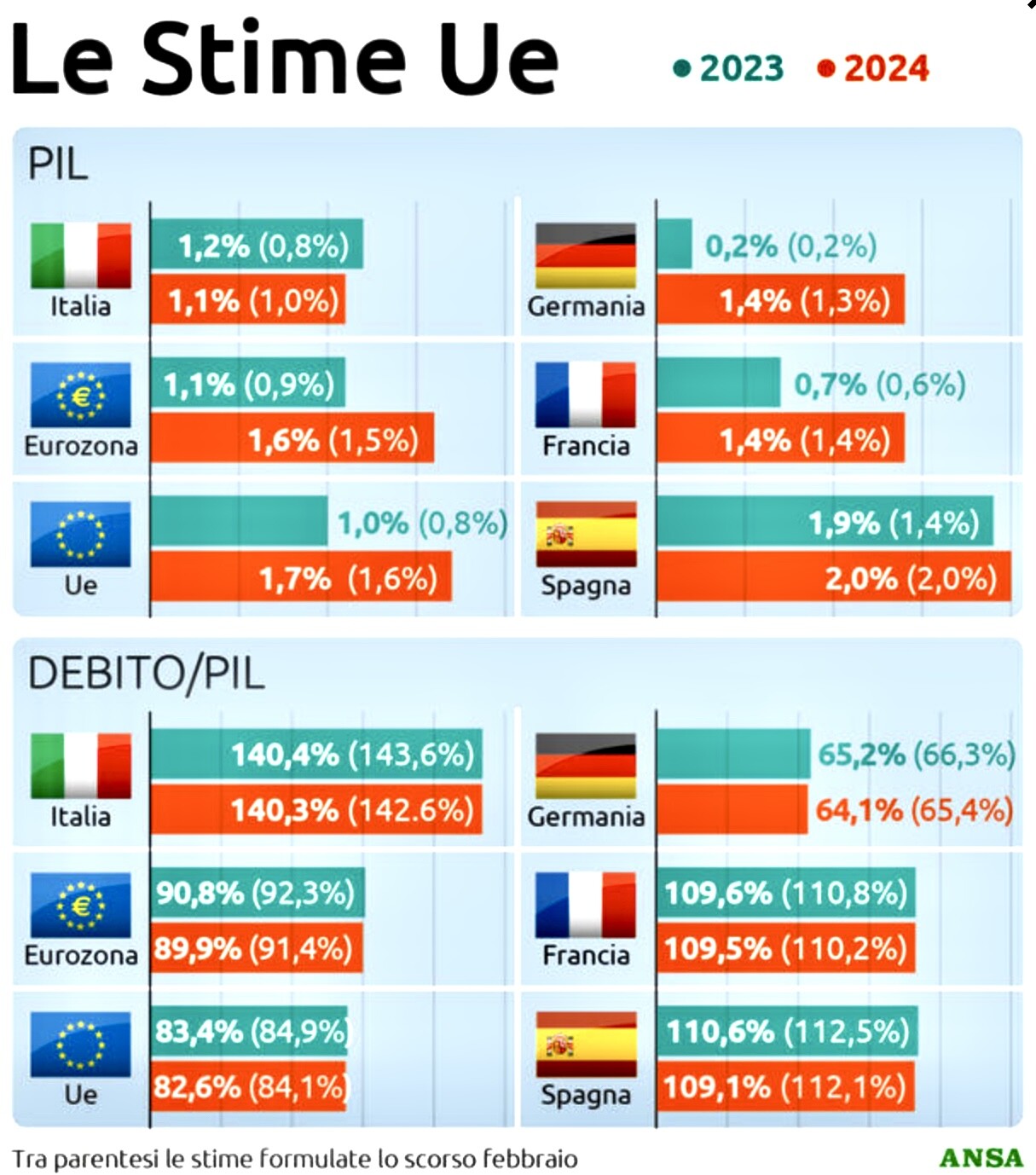

La ripresa in corso è dunque assai strisciante, non eclatante e confina parecchio con la stagnazione, almeno per il momento. A livello continentale occorre poi tenere conto del fatto che la Germania, per molti versi motore industriale e finanziario dell’intera Eurozona, è in recessione “tecnica” (ovvero conclamata da più di un trimestre) da quasi un anno e che dunque tutte le imprese terziste di quelle tedesche hanno subìto un calo negli ordinativi, sebbene parzialmente compensati dall’ottimo andamento delle economie asiatiche, che ancora crescono a ritmi che in Europa non vediamo più da tempo.

IL RESTO DEL MONDO

La stessa America può vantare un’economia sì in crescita (addirittura virtuosa, dal momento che negli ultimi mesi corre al ritmo del 5% su base annua), ma non generalizzata, anzi quasi concentrata su taluni settori industriali: quelli legati agli armamenti ( le cui esportazioni non sono mai andate così bene), alle auto e alle ultime tecnologie, ivi comprese quelle farmaceutiche e per una percentuale non trascurabile l’esportazione di materie prime energetiche (come gas e petrolio). Molte medie imprese hanno subìto il combinato disposto di cali nelle vendite e costi finanziari in aumento. Non a caso il settore immobiliare americano (ivi comprese le costruzioni edili) è in forte crisi, cosa che risulterebbe assai poco normale per un’economia in forte crescita.

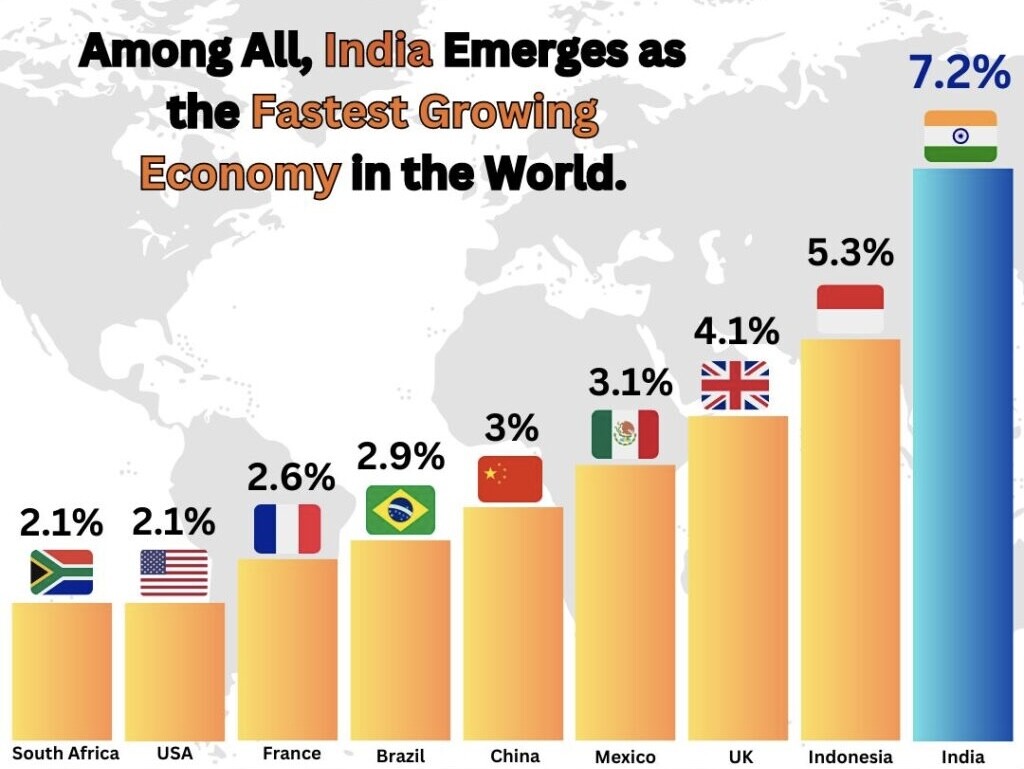

Nemmeno l’Asia da questo punto di vista appare ”normale”: in Cina sono arcinoti i problemi legati al settore immobiliare. Forse il problema della crescita non riguarda invece l’India, che mostra ritmi di sviluppo del PIL che superano sinanco quelli cinesi (l’ultimo dato tendenziale è al 7,2%).

Ma è cosa risaputa che normalmente lo sviluppo economico dipende dalla crescita demografica e dal tasso di produttività del lavoro. In America così come in tutta l’Asia la demografia “tira” ancora e i risultati sono tangibili. In Europa viceversa è proprio la demografia a costituire un freno, dal momento che ha uno sviluppo negativo e che l’immigrazione africana forse tra qualche anno potrà risultare d’aiuto all’economia, ma per il momento serve soltanto ad accrescere la spesa assistenziale.

I LIMITI ALLO SVILUPPO EUROPEO

- In Europa lo sviluppo economico è dunque rallentato da diversi pesanti fattori:

- la demografia (con tassi di sviluppo negativi)

- la scarsa elasticità del mercato del lavoro che impedisce alle imprese di assumere liberamente quando c’è necessità e incrementa la spesa assistenziale quando queste ultime richiedono la cassa integrazione guadagni

- la maggior spesa assistenziale che incrementa debiti pubblici e disavanzi. Tra l’altro la forte presenza dello Stato nell’economia “spiazza” quella privata e assorbe risorse che potrebbero incentivarla

- la dipendenza pressoché totale dalle importazioni di nuove tecnologie, armamenti, servizi finanziari avanzati (il centro finanziario del pianeta resta New York non Francoforte), materie prime e risorse energetiche (con qualche eccezione dovuta alle centrali nucleari e a carbone che però risultanti in totale contrapposizione ai propositi ecologisti del ”governo” (si fa per dire) dell’Unione

- lo scarso tasso di innovazione tecnologica delle proprie produzioni, che dunque fronteggiano una concorrenza crescente da parte dei paesi emergenti che si curano meno dei vincoli ambientali e umanitari

- una politica monetaria a dir poco “miope” che costituisce anch’essa un forte limite (si legga più oltre).

In presenza di tutto ciò è chiaro che l’Europa (e dunque anche l’Italia) appare destinata a perdere posizioni in termini di competitività e che non è pensabile un cambio di marcia almeno sino a quando taluni di questi fattori di impedimento non verrà rimosso.

I PUNTI DI FORZA DELL’ECONOMIA EUROPEA

Dall’altro lato esistono i punti di forza delle economie europee che indubbiamente sino ad oggi hanno portato in positivo la bilancia commerciale con il resto del mondo:

- la capacità di realizzare ed esportare in tutto il mondo impianti e macchinari di altissima affidabilità e innovatività (anche se Giappone e Corea oramai ci stanno sopravanzando in questo campo)

- la capacità di dettare legge nel mondo a proposito di stile, buon gusto, lusso e cultura

- la capacità (sebbene oggi in deciso calo) di esportare bevande e prodotti alimentari, medicinali e sistemi medicali all’avanguardia

- l’esportazione sistematica di cervelli, risorse umane e maestranze super-specializzate nel resto del mondo (USA compresi) la quale dà indubbiamente un contributo all’economia europea con le rimesse di quanto guadagnato alle famiglie di provenienza e ai servizi dei paesi d’origine.

Si ma quanto potrà durare? L’Europa, come del resto l’Italia, oggi non è più la culla della civiltà. E nemmeno di quella occidentale. Resta per il momento la culla dello stile e del “savoir vivre”, della creatività e del lusso. Ma se proseguiranno le attuali tendenze demografiche non saranno sostenibili nemmeno questi punti di forza.

LA CONGIUNTURA NEL 2024

È lecito allora attendersi un nuovo anno (2024) in crescita economica ? Difficile dirlo perché sarà anche un anno elettorale, nel quale nessun cambiamento radicale sarà ragionevolmente messo in pratica da chi governa o da chi investe. E sarà un anno decisivo per evitare che i due conflitti armati alle porte dell’Unione (l’Ucraina e il Medio Oriente) possano dilagare al suo interno. Senza tener conto del “peso” (almeno nel breve termine) dell’immigrazione selvaggia (che prosegue tranquillamente nell’illusione di poterla confinare agli stati più meridionali) in termini di risorse economiche, ordine pubblico e tensioni sociali. Più probabilmente sarà un anno da “zerovirgola”, nel quale presumibilmente non cambierà nulla.

Anche perché sarà improbabile che, con una banca centrale europea (BCE) decisamente orientata a mantenere più a lungo tassi elevati (pur in presenza di un’economia che arranca) e all’austerità monetaria (cioè a finanziare meno l’economia reale), possano davvero riprendersi gli investimenti e di conseguenza l’occupazione. Anzi: c’è da attendersi poca liquidità sul fronte della disponibilità di credito e della sottoscrizione di azioni e obbligazioni di nuova emissione.

IL CREDIT CRUNCH E’ CONCLAMATO

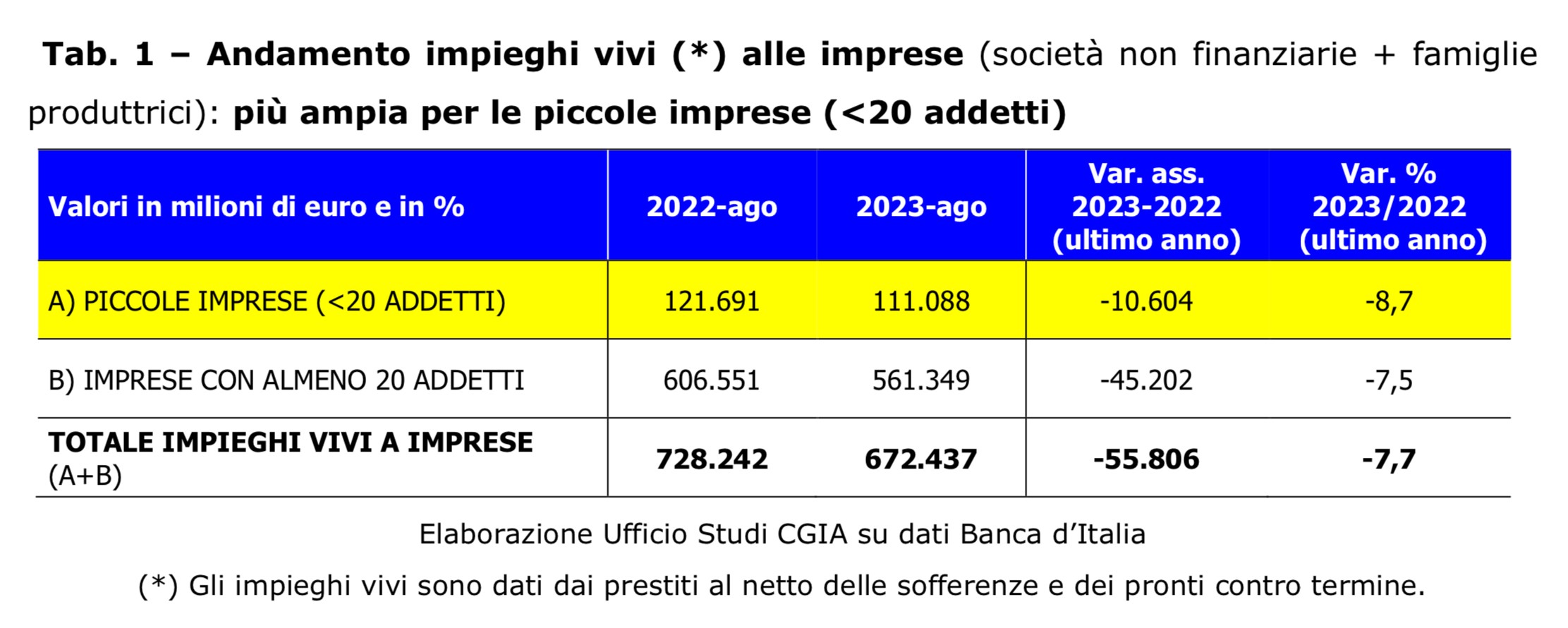

Anzi, secondo la CGIA di Mestre ormai è sempre più evidente il credit crunch provocato dalla BCE: nell’ultimo anno in cui i dati sono disponibili (agosto 2023 rispetto allo stesso mese del 2022), gli impieghi bancari rivolti alle imprese italiane sono diminuiti del 7,7%. In termini assoluti la contrazione è stata pari a €55,8 miliardi. La riduzione alle imprese con meno di 20 addetti è stata tuttavia ancora maggiore: l’8,7%; per quelle di dimensione superiore, invece, il “taglio” è più contenuto: il 7,5% (vedi Tab. 1 qui sotto riportata). Ma le aziende con meno di 20 addetti in Italia costituiscono il 98 per cento circa del totale.

LA MIOPIA DELLA B.C.E.

L’Europa invece avrebbe un gran bisogno (e l’Italia ancor più) di finanziare grandi opere pubbliche che favoriscano l’interscambio e le infrastrutture comunitarie. Avrebbe un gran bisogno di permettere alle proprie imprese di ottenere capitali e finanziamenti in eccesso per riconvertire le numerose produzioni obsolete e per sostituire le imprese più retrograde con la nascita di “startup innovative”. Avrebbe un gran bisogno di sgravi fiscali per formare e assumere nuovo personale e per incentivare i propri migliori cervelli a non cercare altrove fortuna quando possiedono capacità al di sopra della media.

La politica monetaria in Europa dovrebbe cioè andare a braccetto con quella fiscale e quest’ultima avrebbe bisogno di maggior omogeneità. I motivi sono scontati: solo monetizzando parte dei debiti pubblici si possono liberare nuove risorse per incentivi e investimenti diretti e soltanto finanziando “separatamente” (cioè direttamente con apposite emissioni comunitarie) le numerosissime infrastrutture ancora necessarie si potrebbe rilanciare la crescita economica. In una sola parola: l’esatto opposto di quanto lasciato intendere dalla BCE la quale peraltro non eccelle nemmeno nel comunicare ai mercati finanziari le proprie intenzioni! Cosa che di fatto costituisce un ulteriore elemento di rigidità.

CONCLUSIONI

Quello “zerovirgola” qualcosa appare come l’ennesima occasione buttata via dalla Commissione Europe per cementare maggiormente l’Unione e sostenerla proprio adesso che molti stati membri hanno problemi di tutti i generi e potrebbero essere molto più disponibili a fare passi avanti sulla strada dell’integrazione. Probabilmente però perché questa prosegua dovrà cambiare l’attuale esecutivo della Commissione e c’è una certa probabilità che ciò accada.

Nel frattempo è possibile (anzi probabile) che i mercati finanziari europei possano rispecchiare quello americano e dunque brillare di luce riflessa, soprattutto se non assisteremo ad una vera e propria rimonta dell’inflazione (una qualche risalita è probabilmente invece già in atto). L’economia reale invece dovrà attendere tempi migliori perché, con le premesse osservate, sarà difficile faccia passi da gigante!

Stefano di Tommaso