QUEL FRAGILE EQUILIBRIO

Da oggi a metà Dicembre le borse occidentali potrebbero anche prendersi una pausa, anzi una slogatura scivolando sulle montagne russe dei massimi cui sono tornate dopo qualche mese estivo di maretta e qualche mese autunnale di ripresa della fiducia. Ma si badi bene, questo non cambierà la tendenza di fondo che potrebbe restare positiva. Dopo una bella corsa verso l’alto, potrebbe anche arrivare un assestamento. Ma la vera domanda è un’altra: è giustificato l’attuale (elevatissimo) livello delle borse? E quali sono le ”forze in campo” in questo momento? In questo articolo proviamo a rispondere a queste due domande.

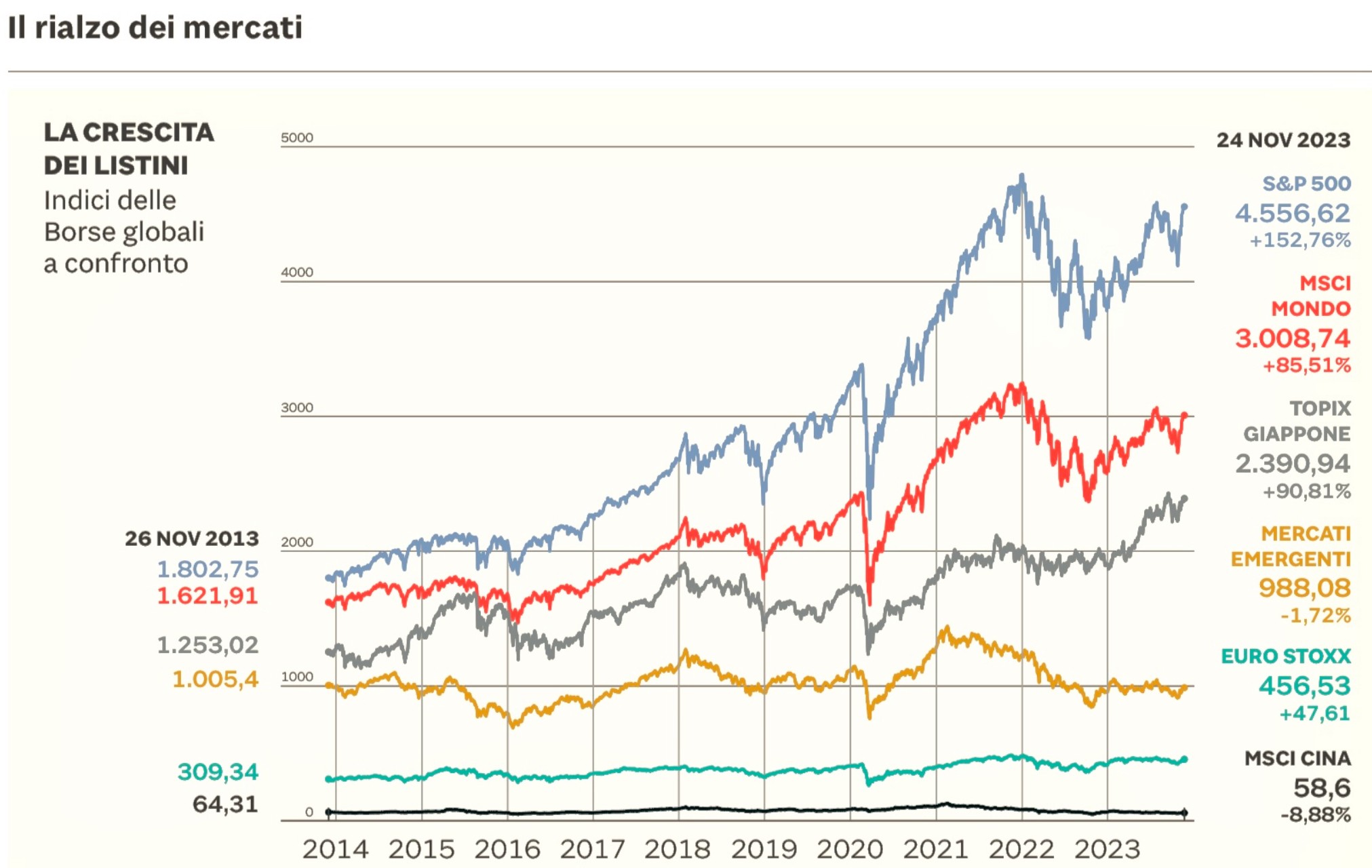

UN ANNO ECCEZIONALE

Il 2023 è stato sino ad oggi un anno abbastanza positivo: le borse occidentali hanno continuato a guadagnare terreno nel corso di quasi tutto il 2023. Non stupirebbe a questo punto qualche momento di presa di beneficio da parte dei gestori di patrimoni. Certo, Il paradosso sarebbe che -se mai ciò dovesse accadere- avverrebbe proprio mentre i tassi d’interesse iniziano a flettere, l’inflazione arriva a stabilizzarsi, il petrolio e le principali materie prime a ripiegare (ad eccezione dei metalli preziosi) e mentre la volatilità dei mercati borsistici sembra essere tornata ai minimi storici.

I TASSI POTREBBERO INIZIARE A SCENDERE?

Ma -si sa- i mercati riflettono innanzitutto le aspettative, cioè le attese che riguardano il prossimo futuro. Ciò che è già successo rileva invece piuttosto poco. E l’andamento recente di tassi, inflazione, materie prime e volatilità sono stati senza dubbio tra i fattori che hanno permesso alle borse la recente volata. Oggi tuttavia traspare un certo nervosismo tra gli investitori: l’economia reale non promette nulla di buono e c‘è di conseguenza chi -come Davide Serra, il CEO di Algebris- scommette addirittura su una flessione dei tassi d’interesse ben più repentina di quanto ci si possa al momento immaginare e i grandi investitori stanno alleggerendo i loro portafogli.

SIAMO A UN PUNTO DI SVOLTA?

La risposta ad una tal domanda non è mai così scontata: la recessione, quella vera, in America ancora non si è ancora vista ma in Europa invece si, anzi adesso è certificata dagli ennesimi risultati macroeconomici negativi della Germania: il Prodotto Interno Lordo (PIL) tedesco del terzo trimestre segna un -0,1% e quello per l’intero 2023 è previsto scendere dello 0,4%. È anche piuttosto probabile che, causa riduzione del fatturato indotto a casa nostra, anche le esportazioni europee si ridurranno. Almeno questo è ciò che si aspettano i direttori acquisti delle aziende intervistate nel corso dell’ultimo sondaggio sull’indice PMI, che come si può vedere mostra scarso ottimismo soprattutto nel comparto manifatturiero.

I TIMORI LEGATI ALLA RECESSIONE

E alla recessione europea potrebbe seguire quella globale. Fa riflettere l’attesa piuttosto negativa degli intervistati nelle 4 economie del mondo che compongono l’aggregato ”G4”, vale a dire India Germania, Giappone e Brasile. Anche qui l’indice PMI mostra di essere tornato sotto la parità (il numero mediano 50 dell’indice) :

HANNO VALIDE RAGIONI ANCHE GLI OTTIMISTI

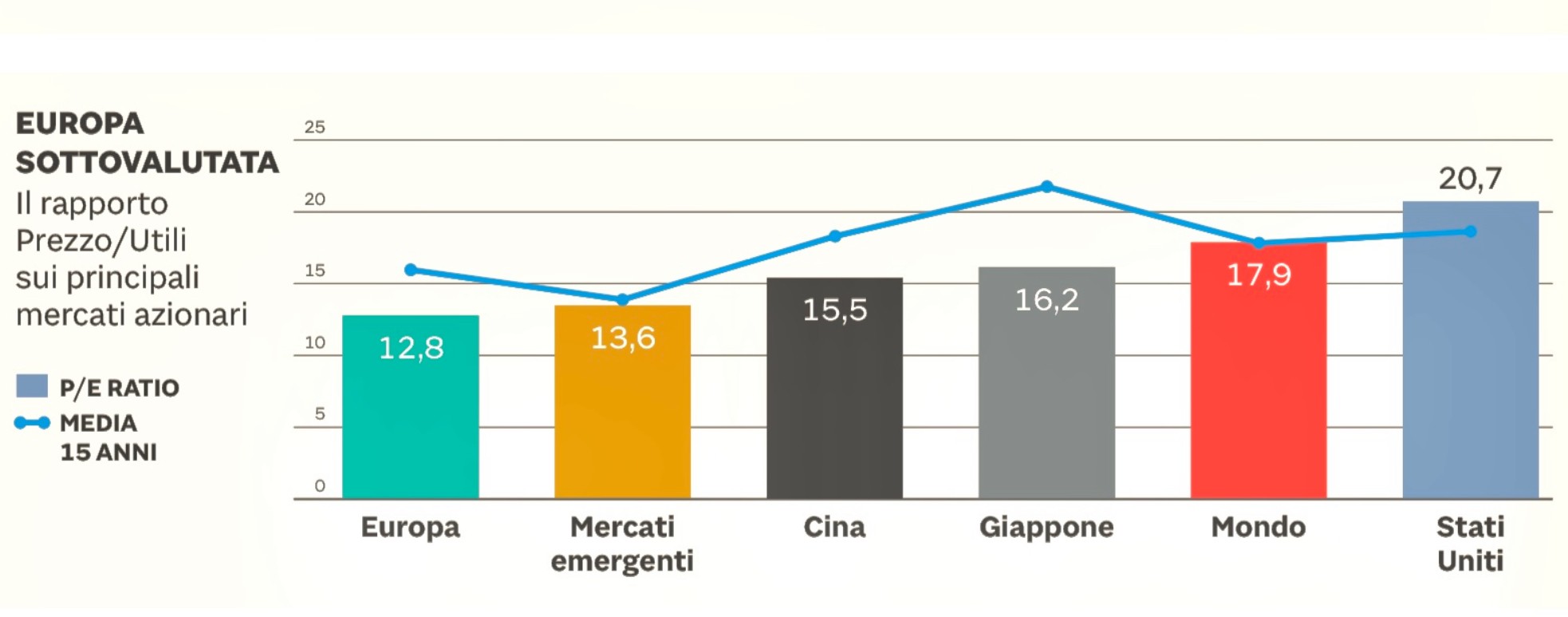

Ovviamente oltre ai “falchi” ci sono sempre anche le “colombe”: c’è infatti che invece canta vittoria plaudendo ai risultati raggiunti dalle borse e considerandoli parte di un “rally di Natale” che non si fermerà, pur riconoscendo il fatto che le borse europee esprimono multipli di valore aziendali che rasentano indubbiamente la metà di quelli americani. Secondo questi ultimi la corsa dei valori azionari delle “magnifiche sette” (M7) multinazionali della tecnologia (cioè Amazon Nvidia Netflix Apple Microsoft Meta e Alphabet) ora potrebbe finalmente estendersi anche alle piccole e medie imprese a causa del fatto che i tassi torneranno a scendere e il pericolo della recessione sarebbe oramai scampato.

Il ragionamento ha un minimo di fondamento: la performance di Wall Street sarebbe stata molto diversa quest’anno senza il pesante contributo delle Magnifiche 7 che hanno indubbiamente beneficiato delle attese che riguardano gli sviluppi dell’intelligenza artificiale. Ora anche molte altre imprese potrebbero migliorare i propri profitti grazie alle nuove tecnologie. Ma c’è da dire che questo potrebbe valere quasi solo per l’altra sponda dell’Atlantico.

LE BANCHE POTREBBERO SOFFRIRE PARECCHIO

In Europa i listini delle borse hanno fatto un bel balzo anch’essi ma in misura non paragonabile a quello di Wall Street (si veda il grafico qui sopra sui moltiplicatori di valore nel mondo). Più che per le attese riferibili al nuovo corso provocato dall’intelligenza artificiale, è valsa a casa nostra innanzitutto la forte componente di Banche e Finanziarie sul totale degli indici continentali: il violento rialzo dei tassi d’interesse ha indubbiamente favorito i profitti del comparto bancario e finanziario. Se ora invece i tassi dovessero ritornare a scendere, quella “pacchia” si esaurirebbe in fretta, con due aggravanti:

- la prima è che la recessione appesantirebbe lo stato di salute delle banche continentali a causa del possibile moltiplicarsi dei debitori insolventi:

- la seconda discende dal fatto che la recessione ingigantirà i deficit pubblici delle nazioni occidentali, strette tra la necessità di sussidi alla disoccupazione e alle classi sociali più svantaggiate e il probabile calo del gettito fiscale: dunque non potrà che proseguire l’emissione in grande quantità dei titoli pubblici per finanziare i deficit e questo manterrà probabilmente più elevati i tassi d’interesse a lungo termine. E se i tassi a lungo termine dovessero restare alti o addirittura risalire, allora le banche potrebbero subire delle minusvalenze nei loro portafogli titoli.

I TASSI A LUNGO TERMINE POTREBBERO RESTARE ALTI

Tra l’altro l’attesa di un divario crescente tra i tassi d’interesse a breve termine e quelli a lungo termine potrebbe fare un’altra vittima: le valutazioni aziendali si basano anche sul tasso d’interesse a lungo termine quale fattore di attualizzazione dei flussi di cassa prospettici (anch’essi in declino con l’arrivo della recessione). Dunque anche le aspettative sulle valutazioni d’azienda potrebbero comprimersi, con un effetto indubbiamente sfavorevole per le borse.

Dunque l’Europa in recessione potrebbe presto ritrovarsi a fare i conti con un comparto delle banche decisamente indebolito, cosa che ridurrebbe di conseguenza il livello dei listini azionari. L’unica speranza sarebbe quella di un deciso intervento da “pompiere” della Banca Centrale, con la creazione di liquidità sufficiente a garantire almeno l’equilibrio finanziario degli istituti di credito. Se così non fosse e si innestasse l’ennesima fuga in avanti dei risparmiatori che corrono a ritirare i depositi agli sportelli allora sarebbe veramente un disastro. Non c’è dubbio che i governi d’Europa non avrebbero la medesima capacità di fuoco mostrata dal Governo Federale Americano la scorsa primavera!

L’OCCIDENTE NON SE LA PASSA BENISSIMO

Anche a livello macroeconomico la situazione europea appare assai peggiore di quella americana: la sostanziale dipendenza del vecchio continente dalle materie prime e dagli idrocarburi importati rappresenta un fattore di debolezza nel quadro geopolitico attuale, che vede un Medio Oriente instabile e una sostanziale interruzione degli approvvigionamenti da fonti russe. Ma nemmeno l’economia americana si trova in splendida forma: è vero che i consumi corrono ma questo succede anche perché il Dollaro forte continua ad attrarre risorse finanziarie e queste alimentano i debiti a stelle e strisce.

Sinché dura però, perché il deficit pubblico USA potrebbe fare sempre più fatica ad essere alimentato e l’elevato indebitamento anche della popolazione (il credito al consumo non è mai stato così alto) potrebbe generare una sorta di ripetizione della crisi dei mutui “subprime”del 2008. L’America si ritroverebbe di nuovo come un gigante dai piedi d’argilla: da un lato fortemente capace di trarre beneficio dagli sviluppi più estremi dell’intelligenza artificiale (e in effetti molti studiosi concordano nell’indicare che potrebbe cambiare il mondo) e dall’altro decisamente in difficoltà a causa dell’eccessivo indebitamento.

L’AMERICA VORREBBE LA PACE NEL 2024

Già oggi questa situazione è evidente e ha già favorito le grandi imprese multinazionali a scapito delle piccole e medie. Se dovessero tuttavia proseguire le difficoltà di queste ultime l’intera nazione americana si ritroverebbe alla fine dei conti più povera e più incapace di proseguire lo slancio verso le nuove tecnologie. Ma soprattutto l’America si ritroverebbe sempre più divisa anche politicamente tra una classe media furibonda e un’elite cittadina sempre più favorita. Anche per questo motivo c’è il rischio di un ribaltone alle prossime elezioni presidenziali.

E’ dunque evidente che le economie dell’intero Occidente si basano oggi su un equilibrio molto fragile. La mia personale tesi è che quasi tutto dipenderà dal fattore geopolitico, dal momento che l’arrivo di una seppur tenue recessione potrebbe complicare parecchio la situazione dell’intero Occidente.

TUTTO DIPENDERÀ DAL FATTORE GEOPOLITICO

Possiamo tuttavia nutrire con una certa fondatezza la speranza che la situazione geopolitica si normalizzi in fretta, soprattutto perché il 2024 sarà un anno di campagna elettorale tanto in Europa quanto in America. E se i “venti di pace” che l’Amministrazione Biden sta cercando di proporre a tutto il mondo riuscissero a prevalere allora la tenuta del fragile equilibrio in cui ci troviamo potrebbe favorire parecchio i mercati finanziari e permettere loro di raggiungere nuovi massimi, a maggior ragione se le banche centrali faranno la loro parte nel finanziare i deficit e i debiti pubblici, monetizzandoli di fatto, con buona pace della svalutazione monetaria che, anche per questo motivo, non potrà mai scomparire del tutto.

Stefano di Tommaso