ECONOMIA: TORNA IL SERENO DOPO IL RATING DI MOODY’S ?

L’annuncio è arrivato a mercati finanziari chiusi: Moody’s non soltanto non peggiora il merito creditizio del nostro Paese ma addirittura inserisce una nota di ottimismo rialzando le aspettative per il futuro a “stabili”. I mass-media hanno strombazzato “vittoria”! È indubbio il successo dell’attuale governo nell’evitare il peggio in un contesto internazionale a noi sfavorevole quale quello del forte rialzo dei tassi d’interesse. Ma è altrettanto evidente (dal grafico qui sotto riportato) che il nostro merito di credito nazionale da 4 anni non è mai stato così basso! Dunque una nota d’ottimismo va benissimo ma nulla di più. Occorre anche un po’ di sano realismo.

GLI STATI UNITI D’AMERICA

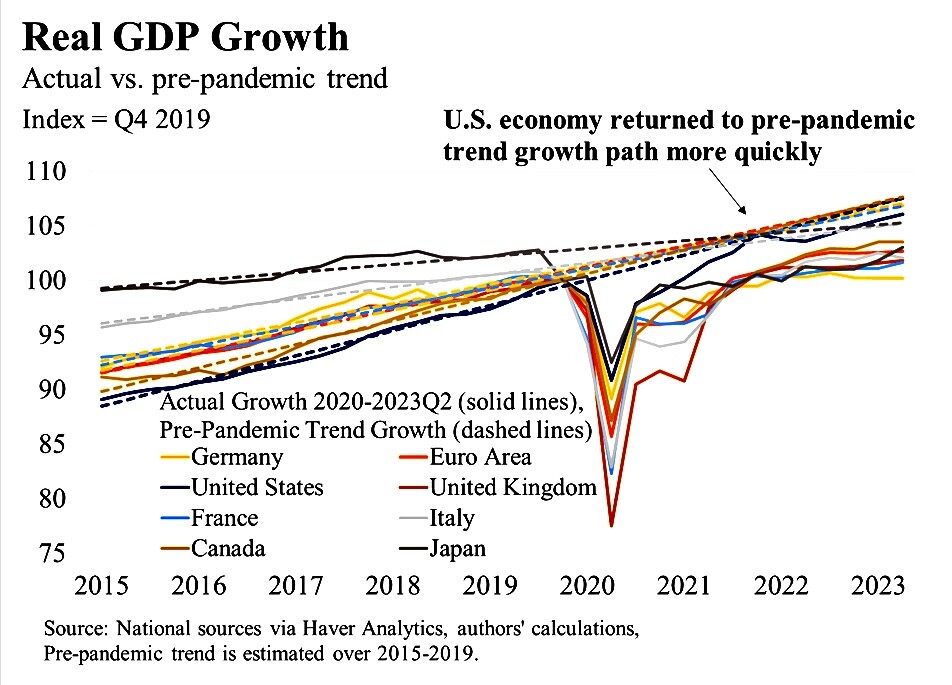

L’economia americana sembra correre ad un ritmo mai visto in precedenza: +5% su base annua le ultime rilevazioni, e il bello è che lo fa in presenza di inflazione, costo dell’energia e prezzi delle materie prime che scendono, tassi d’interesse in lieve assestamento e dollaro che addirittura fa qualche passo indietro almeno rispetto alla divisa comune.

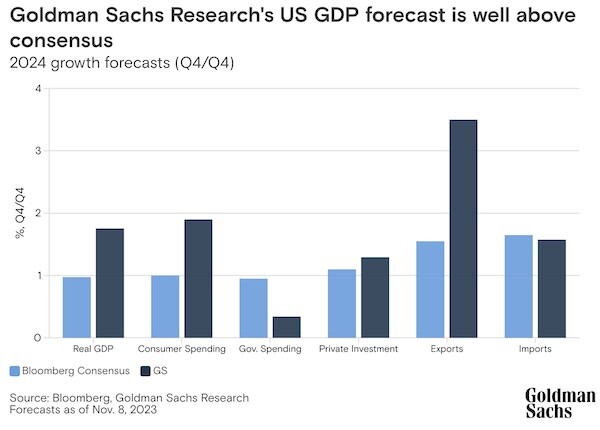

Ne conseguono aspettative di crescita per il trimestre in corso (l’ultimo dell’anno) anche oltre le stime ufficiali, come mostra questo grafico che riporta le previsioni di una grande banca d’affari americana :

Ovviamente la borsa brinda: l’indice generale SP500 (che è pur sempre fortemente influenzato dalle grandi multinazionali tecnologiche) è tornato vicino ai massimi di sempre e questo nonostante i profitti trimestrali delle società quotate non facciano impazzire di gioia.

Anzi: sono sempre più numerosi coloro che si aspettano una lieve recessione per l’anno che verrà. Ma è proprio questo che eccita gli investitori: se i tassi scenderanno e le banche centrali allenteranno i cordoni della liquidità allora probabilmente le borse continueranno a salire. Meglio comperare subito allora, invece che quando i listini saranno diventati più cari.

L’UNIONE EUROPEA

Anche l’economia europea sembra tirare un sospiro di sollievo, e questo nonostante il pessimismo dalle nostre parti arrivi ad essere prevalente. Ma più che altro sono coloro che guardano l’economia con lo specchietto retrovisore: in effetti negli scorsi mesi, come abbiamo scritto sino alla noia, la recessione in Europa c’è stata eccome. Tutte le statistiche forniscono una proiezione piuttosto grigia delle prospettive di crescita per l’Europa.

E’ forse adesso invece che i prodotti interni lordi sembrano tornare a crescere e soprattutto la produzione industriale torna a salire dello 0,2% nel terzo trimestre 2023 (un indicatore che a casa nostra sembra funzionare molto meglio del PIL). Ma quanto è propaganda e quanto è invece davvero possibile essere ottimisti?

L’ITALIA

Il nostro Paese ha poi incassato la bella notizia della revisione positiva anche dell’ultima (e più temibile) tra le tre principali società internazionali di Rating, che ha riacceso il dibattito politico ma la cui attesa ha senza dubbio contribuito a sgonfiare i rendimenti dei titoli di Stato, nonché lo spread tra questi e quelli tedeschi, come si può leggere dai due grafici qui sotto riportati:

Poi c’è sempre chi si lamenta della congiuntura, come le Confederazioni Sindacali e persino Confindustria, ma più che altro è politica, dal momento che le statistiche riportate dallo stesso Centro Studi Confindustria indicano invece delle cose diverse: l’inflazione scende più del previsto, i tassi sui titoli di stato si riducono e il PIL torna (seppur di poco) a crescere, come mostrano i tre grafici qui sotto riportati.

Insomma il barometro dell’economia sembra indicare una prospettiva migliore per i prossimi mesi si andò a casa nostra, dove il rialzo dei tassi d’interesse avrebbe potuto portare molto scompiglio per i timori sulla sostenibilità del debito pubblico, dove i prezzi di energia e materie prime sono fortemente dipendenti da variabili esogene al Bel Paese e dove i vincoli europei al bilancio pubblico impediscono di incentivare la ripresa come stanno ad esempio facendo adesso Francia e Germania.

LA BORSA

La borsa italiana ne risente positivamente, e questo nonostante che la forte presenza di azioni del settore finanziario sul totale dei grandi titoli (indice FTSE MIB 40) poteva far presumere una marcia indietro quando i tassi ricominciano a scendere (nell’immagine l’andamento del suddetto indice negli ultimi 12 mesi):

Tutto bene dunque? Si ma non del tutto. Il rallentamento economico americano sta arrivando davvero. Lo si può percepire dal calo del commercio internazionale e dalla stagnazione della produzione industriale globale, che indubbiamente non stanno passando uno dei loro migliori momenti.

I PREZZI DELLE MATERIE PRIME

Ad esempio, se guardiamo qui sotto al classico “canarino nella miniera” che sono i contratti a termine (3 mesi) sul Rame (la materia prima industriale per eccellenza) possiamo notare che non c’è mai stato un così ampio differenziale con i prezzi a pronti nemmeno durante la crisi epocale del 2008-2009. Questo vuol dire una sola cosa: che tutti si aspettano grandi ribassi nelle quotazioni da qui ai primi mesi dell’anno nuovo.

Più in generale i prezzi delle principali “commodities” sui mercati stanno attraversando una fase di ribasso, come si può notare dalla tabella comparata dei prezzi nell’ultimo anno sotto riportata :

In particolare troviamo un gigantesco crollo del costo del Litio (che viceversa dovrebbe alimentare la transizione energetica (alla quale oggi in pochi dimostrano di credere), dell’acciaio, del gas e del carbone. L’oro e l’argento fanno storia a sé perché sono di fatto delle categorie di investimento e il loro impiego nell’industria non è elevato sul totale. Ma anche il petrolio è sotto del 20% rispetto a un anno fa.

SONO I MERCATI FINANZIARI CHE ANTICIPANO IL SERENO

Dunque la situazione di “idillio” dei mercati finanziari non dipende (o almeno non dipende ancora) dallo scampato pericolo di recessione che invece è sempre più probabile per il prossimo futuro bensì principalmente dall’attesa di un assestamento dei tassi d’interesse e da cospicui investimenti dei principali investitori professionali e istituzionali: si parla di un triliardo di dollari di liquidità che sono stati investiti negli ultimi due mesi da hedge funds e dintorni.

Lo dimostrano una serie di recenti grafici trovati in rete come quelli che seguono. Innanzitutto l’indice di Goldman Sachs relativo alle condizioni finanziarie generali :

Vi si può leggere un vero e proprio rilassamento delle condizioni generali (tassi d’interesse, cambi valute, eccetera) iniziato “col botto” a partire dall’inizio del mese di Novembre. Cosa che, insieme alla notizia data sopra (la gigantesca riconversione della liquidità, accumulata fino al mese scorso, di nuovo in investimenti finanziari da parte dei fondi più speculativi) lascia supporre più una concertazione finalizzata ad un’ottima chiusura dell’anno in corso, che non un vero e proprio cambiamento di prospettive.

Riflettendoci, non è nemmeno detto che quest’ultimo non arrivi più avanti, ma al momento sono soltanto borse e gestori del risparmio collettivo a credere in una nuova era di felicità finanziaria, che in qualche maniera poi dovrà trovare delle conferme, a pena di pesanti ritracciamenti dei mercati già intorno al Santo Natale.

Si sa che i mercati, per mestiere, devono guardare avanti. Anche quando, negli scorsi mesi, hanno scommesso l’anima sul precoce ribasso dei tassi d’interesse che poi non solo non si è verificato, ma di questo passo arriverà ancora più tardi. Dunque anche i mercati talvolta si sbagliano, anche quando sono globalizzati.

Stefano di Tommaso