SIAMO TORNATI ALL’ECONOMIA DAI RICCIOLI D’ORO?

Sembra arrivato il momento della riscossa: le borse occidentali hanno appena archiviato la miglior settimana del 2023 e di colpo molte delle nuvole nere che si stagliavano all’orizzonte sembrano meno minacciose, se non addirittura in dissolvimento: cosa succede? È davvero tornata un’era di moderazione e stabilità? È quello che cerchiamo di comprendere qui di seguito…

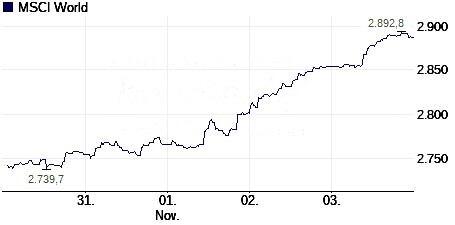

IL RIMBALZO DELLE BORSE

Sono rimbalzate come una molla troppo carica dopo mesi di pessimismo, tensioni internazionali, inflazione “appiccicosa” e tassi sempre più alti. Dopo la seconda pausa della banca centrale americana, stanno reagendo con un sospiro di sollievo allo scampato pericolo di un crollo, prendendo per buona tuttavia quella che è solo una speranza degli operatori professionali: e cioè che il prossimo mese e mezzo che ci separa da Natale possa restare su una china positiva, consentendo loro di dichiarare un’ottima performance e ottenere in cambio abbondanti premi di “performance” dalla clientela gestita.

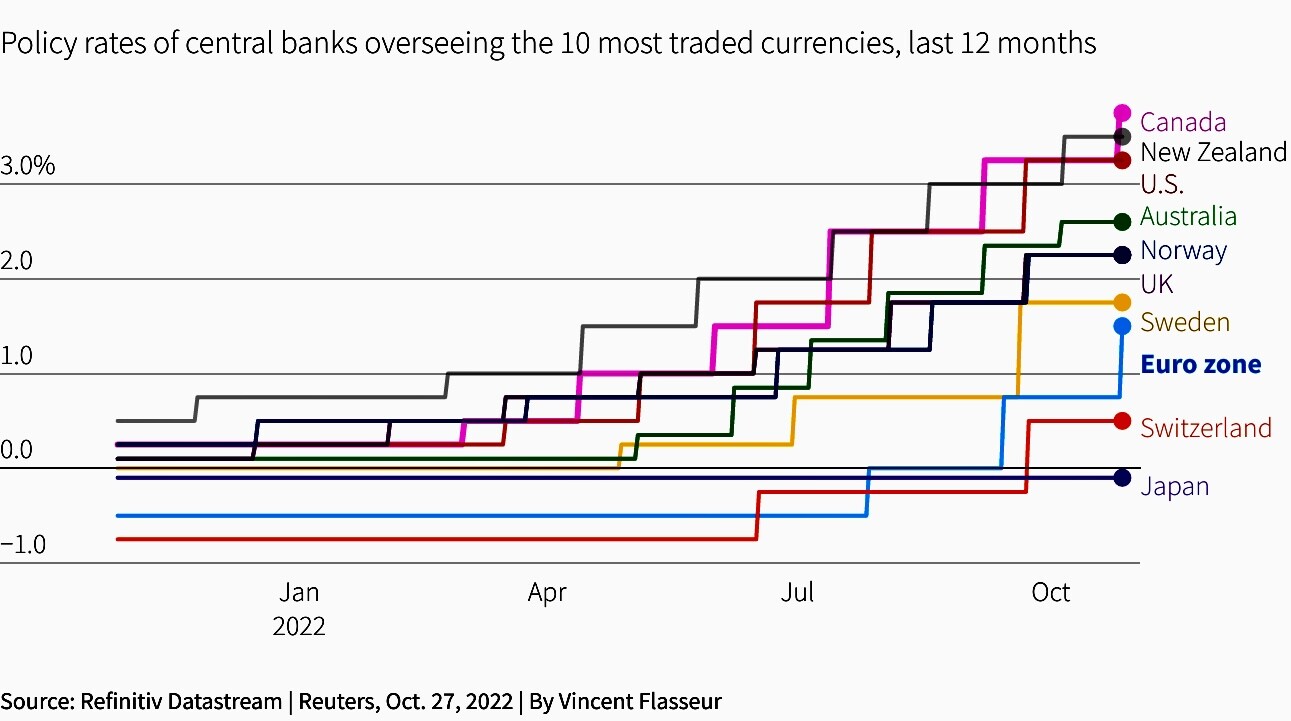

Se andrà così senza dubbio potremo archiviare un annata eccezionale dal punto di vista dei valori di borsa, tanto più che, con i tassi d’interesse che pariebbero voler restare a lungo a questi livelli, potrebbero esserci ancora sorprese positive quando questi dovessero finalmente scendere. Ma scenderanno davvero i tassi d’interesse? Di sicuro non tanto presto! Mi avventuro a scrivere “di sicuro” per due importanti ragioni: perché l’inflazione non è ancora sconfitta (anzi!) e poi perché lo hanno dichiarato pubblicamente i principali governatori delle banche centrali.

IL MEDIO ORIENTE NON FA PAURA

Senza contare poi i rischi geopolitici che -almeno in Medio Oriente- sono tutt’altro che rimossi, in base ai quali il prezzo del petrolio potrebbe tranquillamente riportarsi sui massimi di periodo e di conseguenza alimentare nuove pressioni sui prezzi alla produzione. Che è poi esattamente quello che è successo cinquant’anni fa, dopo la prima ondata di inflazione seguita alla guerra del Kippur, in uno scenario straordinariamente simile a quello attuale.

Nel frattempo però parrebbe che il conflitto israelo-palestinese non sia destinato ad infuocarsi, anzi: glUSA stanno facendo da pompiere, un po’ per interesse dei grandi gruppi economici (che hanno forti interessi nelle risorse di gas e petrolio che sono presenti nella zona) i quali notoriamente influenzano la politica estera americana, e un po’ perché sta iniziando l’anno pre-elettorale per il rinnovo della presidenza americana: un anno in cui l’amministrazione Biden non amerebbe presentarsi agli elettori con ulteriori spese e con un coinvolgimento diretto nel conflitto. Cosa che rischierebbe parecchio in caso di esacerbazione delle tensioni.

PREZZI ED ENERGIA AL PALO

E, visto che il conflitto non si allarga, il prezzo del petrolio non cresce e il pericolo di nuove fiammate d’inflazione non monta, dunque i mercati possono correre! I tassi d’interesse, giunti ad un picco che non raggiungevano da parecchi anni, non sembrano destinati a scendere tanto presto (anche perché aiutano a mantenere forte il cambio del Dollaro e ad attirare investitori stranieri che compreranno i molti titoli pubblici che il tesoro americano dovrà emettere. I tassi non sembrano destinati nemmeno a dover crescere ancora e in questa situazione, quasi ideale per le grandi multinazionali, i profitti possono continuare a correre e, con essi, anche i listini di borsa.

L’ECONOMIA DELLA BAMBOLA DAI RICCIOLI D’ORO

Molti elementi perciò farebbero sperare di essere tornati all’era di “Goldilocks” (la bambola dai riccioli d’oro). Un personaggio della favola dei tre orsetti che risulta particolarmente difficile da accontentare: il suo cibo deve essere alla giusta temperatura – né troppo caldo né troppo freddo – così come il letto e la sedia non devono essere troppo duri né troppo morbidi. Fuori il cielo deve essere sereno e soleggiato, ma non troppo.

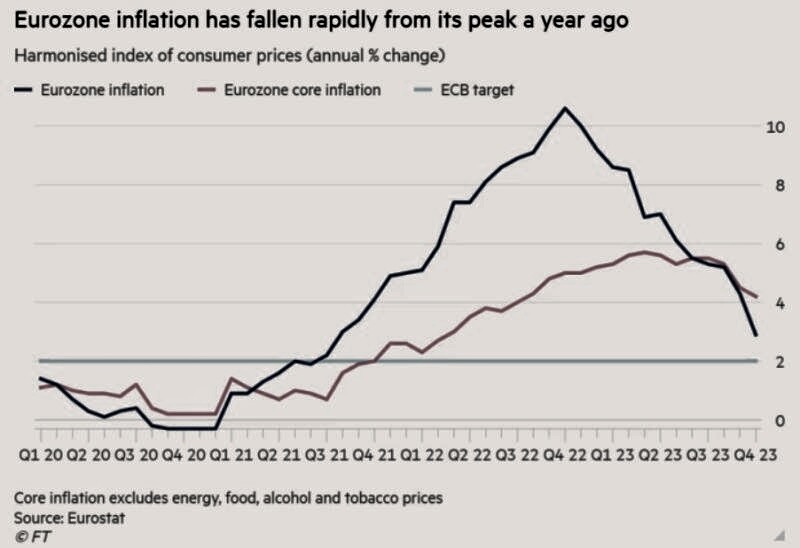

Fuor di metafora l’economia dei ”riccioli d’oro” potrebbe riuscire a far sviluppare una crescita moderata, non abbastanza robusta da spingere l’inflazione ma neppure troppo bassa da esaurirsi in una recessione. Un equilibrio fragile e paradossale, sicuramente non perenne e nemmeno omogeneo nelle varie parti del mondo (in Europa per esempio la crescita è più o meno pari a zero mentre l’inflazione è più lenta a calare). Capace tuttavia di risultare particolarmente positivo per i mercati finanziari.

UN FRAGILE EQUILIBRIO

Quanto è realistico che questo equilibrio si mantenga, quantomeno sino alla fine dell’anno? Oscar Wilde diceva che non c’è niente di più permanente della precarietà. E, paradossalmente, il principio potrebbe valere anche per le borse, che potrebbero trovarsi in una condizione assai felice se potrà mantenersi il gioco di equilibri tanto auspicato da Jerom Powell (il governatore della Federal Reserve). Un concetto che fino a ieri veniva denominato “atterraggio morbido” dell’economia e che oggi, in assenza della recessione più annunciata della storia, potrebbe consistere in una crescita moderata, in presenza di inflazione moderata, con i prezzi delle materie prime e del lavoro in crescita sì, ma comunque moderata.

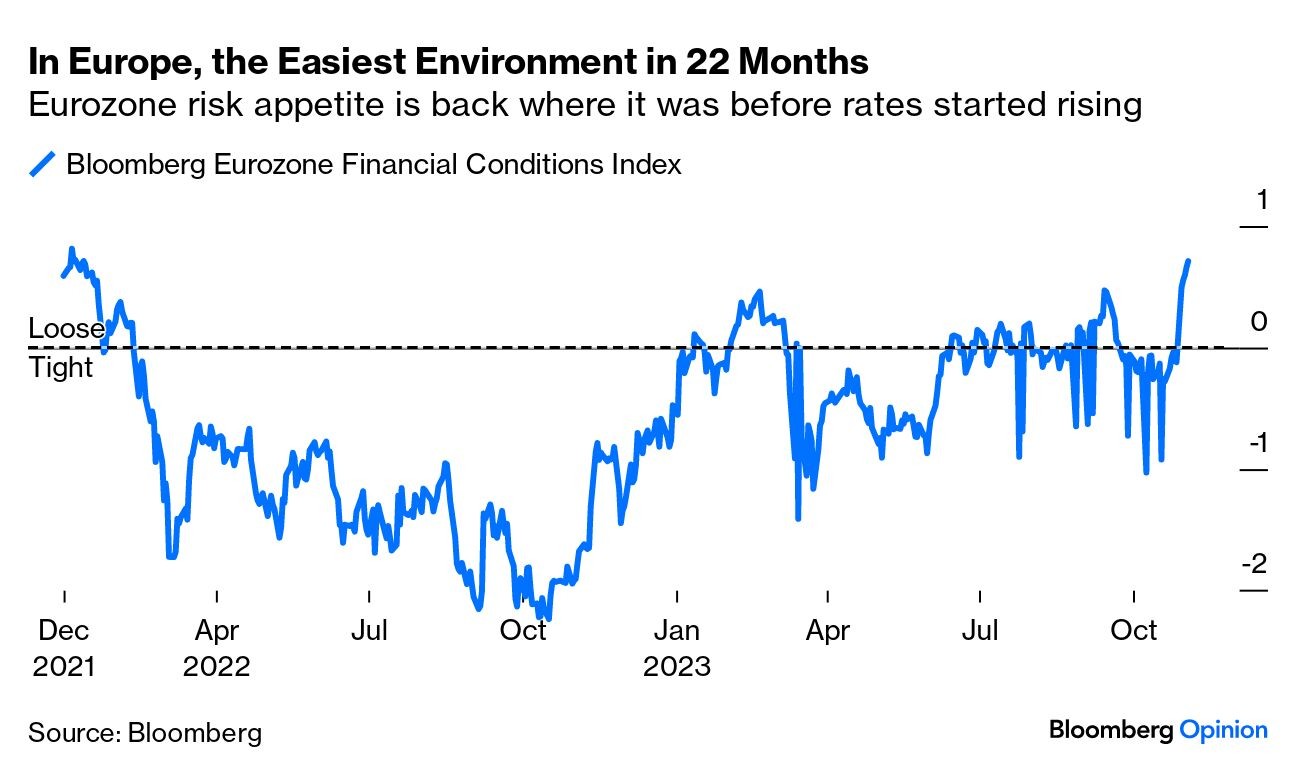

L’EUROPA NON CRESCE MA NON SPROFONDA

Quanto al Vecchio Continente le cose non possono andare altrettanto bene: l’inflazione dei prezzi è un po’ più alta, anche per la minor concorrenza tra molti produttori e fornitori. La crescita economica è più o meno nulla e la dipendenza dalle materie prime che provengono dal di fuori del “blocco occidentale“ assai maggiore di quella americana. In più abbiamo una banca centrale che si è mossa in ritardo, non è riuscita a ottenere dai propri governi un bilanciamento delle politiche monetarie restrittive con politiche fiscali espansive (così come è invece accaduto negli USA) e che, provocando una maggior spesa per interessi che deriva dal rialzo dei tassi, rischia di far collassare la sostenibilità degli ingenti debiti pubblici se non continuerà ad intervenire a supportarne i rinnovi.

I tassi poi anche in Europa sembrano destinati -ancorchè inutilmente- a restare alti. Quantomeno per il fatto che l’inflazione da noi è scesa di meno. E poi i paesi del nord Europa non accetterebbero ulteriori scivolate del cambio dell’Euro su quello del Dollaro. Dunque appare presumibile che i tassi d’interesse non scenderanno almeno sino a quando non verranno calati anche oltre oceano.

IL RALLY D’AUTUNNO

E questo potrà continuare a favorire la grande finanza e le grandi banche, le quali rappresentano una bella fetta della capitalizzazione totale delle borse europee. Ma può danneggiare le piccole, così come le imprese meno capitalizzate, che rischiano di rimanere a secco di liquidità.

Nell’Eurozona però la bassa crescita (per non dire la recessione) è probabile che spingerà la banca centrale a mostrare un minimo di collaborazione nei confronti dei governi nazionali alle prese con il collocamento dei titoli pubblici, cosa che presupporrebbe un qualche allentamento della stretta monetaria e, conseguentemente, un po’ più di liquidità che scivolerà a valle sui mercati finanziari, capace anch’essa di sostenere i listini di borsa nonché le numerose IPO in programma.

QUANTO DURERÀ ?

La congiuntura insomma sembra buona per la sorte dei mercati finanziari, anche se meno buona per l’economia reale, in particolare a casa nostra. Ma quanto saranno capaci di consolidarsi queste tendenze che oggi spingono i mercati al rialzo? Difficile prevederlo, ma è presumibile che -se il rally d’autunno proseguirà- esso sarà accompagnato da una qual certa volatilità, tanto in funzione della concorrenza che i titoli a reddito fisso potrebbero fare ai listini azionari man mano che le aspettative di un ribasso dei tassi si consolideranno, quanto a causa della geopolitica.

I focolai di guerra in giro per il mondo forse non sono mai stati così numerosi e così perniciosi: non c’è infatti soltanto il possibile allargamento del conflitto Israelo-palestinese all’intero Medio Oriente a generare apprensione. La situazione del Niger resta altrettanto difficile, così come quella dell’Ucraina, dove è difficile pensare che non si manifesteranno altri colpi di scena. Il fatto che l’America cercherà di stare ufficialmente fuori da questi conflitti nell’anno delle elezioni del Presidente non significa che i suoi servizi segreti non n e combineranno di tutti i colori, anzi! Più l’esercito resterà in disparte più è probabile che la guerra delle spie si inasprirà.

Sperare quindi che i prossimi mesi siano tranquilli e felici si può, ma senza contarci troppo. Nel frattempo ai grandi speculatori faranno presto seguito quelli piccoli, i fondi di investimento e gli istituzionali. Dunque così come è probabile che la festa sui mercati finanziari non duri a lungo, è altrettanto possibile che essa non si interrompa troppo presto. Una ragione di più per godersi il momento, mantenendo però alta la guardia. E se la geopolitica non guasterà la festa, nel corso del 2024 i tassi d’interesse potrebbero iniziare a scendere e, con tale discesa, gli investimenti tecnologici, (così come quelli infrastrutturali) potrebbero riprendere vigore, generando nuova crescita.

Stefano di Tommaso