L’INESORABILE DECLINO DEI VALORI IMMOBILIARI

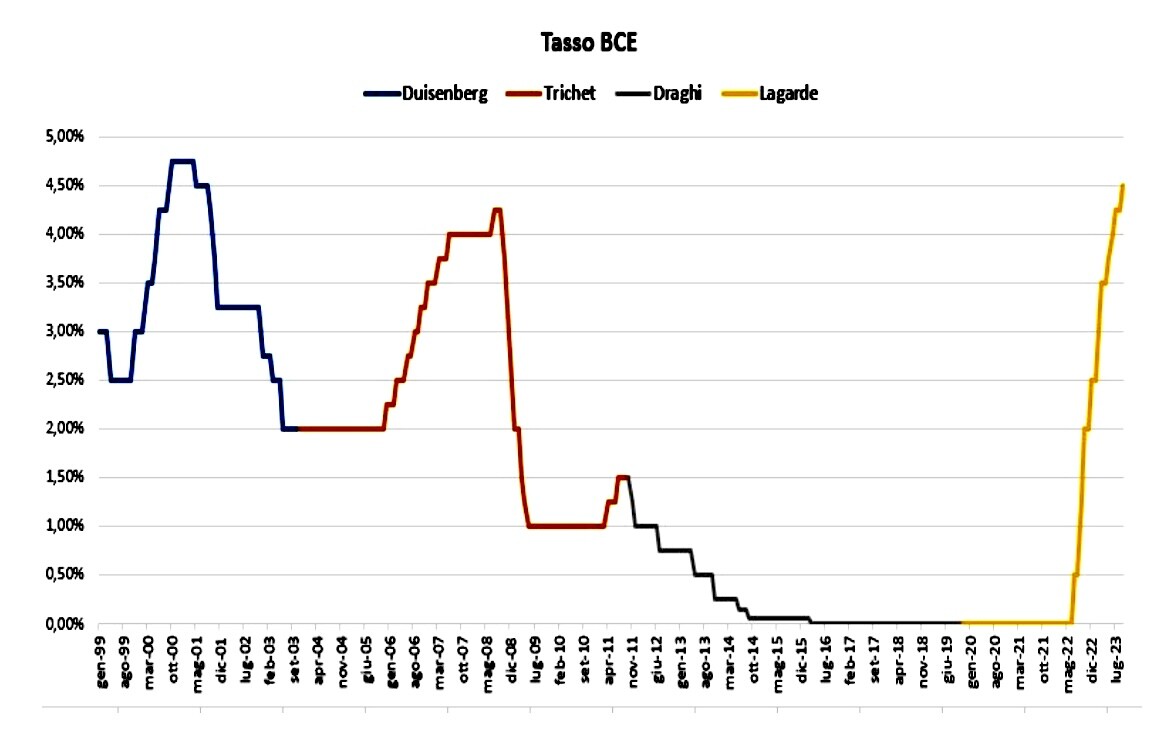

È di qualche giorno fa l’annuncio della banca centrale americana, la FED (normalmente seguita a ruota dalla banca centrale europea e da quasi tutto il resto del mondo), che i tassi d’interesse potrebbero addirittura crescere ancora un po’ e che resteranno alti ancora a lungo (pare quantomeno per tutto il 2024). La causa principale è ovviamente l’inflazione, che a sua volta però è fortemente dipendente dall’andamento dei prezzi dell’energia e sono molti i segnali che provengono dall’economia reale che confermano che la crisi energetica non è transitoria, dato che era iniziata già prima del conflitto Russia – Ucraina per motivi legati ai prezzi dell’energia e alla transizione green

L’INFLAZIONE MORDE IL MATTONE

In effetti un recente studio statistico-storico compiuto dagli economisti di Deutsche Bank evidenzia che quando il tasso d’inflazione sale oltre il livello dell’8% ci vogliono in media due anni per farlo ridiscendere sotto il 6%. E in uno studio pubblicato recentemente dal governo tedesco sulle previsioni di crescita per il 2023 si evidenzia che, nonostante l’economia sarà in recessione, l‘inflazione resterà alta per tutto l’anno in corso.

Il rapido incremento dei tassi d’interesse operato dalle banche centrali di tutto l’Occidente sta facendo un’altra vittima: i valori immobiliari. Tutta una serie di circostanze congiunturali (inflazione, incremento dei tassi d’interesse dei mutui, aumento dei costi di ristrutturazione, nuove normative sull’efficienza energetica, blocco della liquidazione del 110% eccetera) stanno generando una situazione di calo generalizzato delle compravendite, soprattutto per gli immobili residenziali.

IL CALO DELLE VENDITE DI IMMOBILI

Tra aprile e giugno 2023 le vendite delle case sono scese del 16% in Italia, vale a dire ne sono state vendute 35mila in meno rispetto allo stesso trimestre del 2022. Maggiormente penalizzate sono state le grandi città, dove la flessione ha toccato il 17,2% mentre le vendite in provincia sono scese in media del 15,4%. I prezzi rispetto all’anno precedente sono per il momento rimasti in media invariati (+0,7%) ma evidentemente, al netto dell’inflazione.

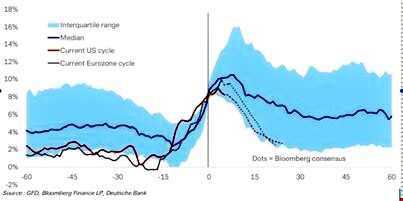

Un calo reale di circa il 10% e la media dei prezzi comprende tanto i prezzi delle abitazioni nuove, già in regola con le recenti normative energetiche (e dunque più appetibili), quanto quelli delle case datate. Non per niente il mercato immobiliare a Roma, fatto principalmente di case con una certa vetustà, ha visto una discesa delle compravendite del 21,5% nel secondo trimestre 2023, come riportato in questo grafico:

Anche un famosissimo economista premio Nobel, Robert Shiller, docente di Economia all’Università di Yale, USA, prevede che i prezzi delle abitazioni in America scenderanno di circa il 10% nel corso del 2024. E il valore dei titoli immobiliari nelle borse valori (soprattutto europee) riflette le prospettive poco esaltanti del settore immobiliare.

Ad esempio l’indice FTSE EPRA/NAREIT Europe ex UK Dividend replica le investment trust (REIT) e le società immobiliari quotate dei Paesi europei sviluppati ad esclusione del Regno Unito cioè un paniere di 59 titoli europei. Nonostante rendimenti da dividendo del 3,6% negli ultimi 12 mesi, nell’ultimo anno l’ETF ha perso oltre il 14%. Un bilancio ancora più negativo a distanza di 5 anni con un calo di oltre il 30%. Dal 2014 il guadagno total return è addirittura nullo, dividendi compresi.

IL RIALZO DEI TASSI REALI NON FA BENE AL SETTORE

L’inflazione sta togliendo “fiato” alle compravendite residenziali dal momento che strappa via potere d’acquisto ai salari e, con esso, anche la possibilità di investire in immobili, sono i tassi d’interesse reali, cioè quelli al netto dell’inflazione. Se infatti -al netto dell’inflazione- le attività finanziarie danno un rendimento positivo (come sta già accadendo in America e come tra poco sarà anche qui da noi), allora le rendite immobiliari risultano meno appetibili per gli investitori professionali. Esse devono infatti già confrontarsi con tutte le spese di manutenzione straordinaria (il cui costo è cresciuto) per poter risultare “nette”, e devono tenere conto delle attese di rivalutazione degli immobili: se -come in questo momento- queste ultime sono sparite, la resa dell’immobile deve infatti essere depurata anche del tasso d’inflazione.

Per completare il nostro ragionamento occorre notare che, nel lungo termine, l’inflazione normalmente i valori immobiliari si riallineano verso l’alto. Ma nel breve periodo e sintanto che perdura la situazione di crisi dei consumi e di recessione economica (attualmente in corso) l’inflazione toglie capacità di spesa ai consumatori e a coloro che devono sostenere i canoni di locazione.

IL CALO DEL POTERE D’ACQUISTO ERODE IL VALORE DELLE ABITAZIONI

Ho letto recentemente un articolo dove si faceva notare che negli anni ‘60 un operaio che guadagnava mediamente 50.000 lire al mese poteva permettersi di comperare casa, mediamente, dopo circa vent’anni di lavoro. Oggi invece, con uno stipendio mensile di 1300 euro non gli basterebbero nemmeno quarant’anni! Ecco esemplificato il primo effetto dell’inflazione dei prezzi: i salari fanno fatica ad adeguarsi ai rincari: lo fanno con lentezza e mai completamente. Per non parlare della crisi dei matrimoni e dell’elevato livello di disoccupazione giovanile: tutti elementi che incidono sulla minor domanda di abitazioni e di locali per gli esercizi commerciali.

E con il calo del numero degli acquirenti, con la maggior difficoltà (e costo) a finanziarne l’acquisto e con l’aumento dei loro costi di ristrutturazione, ciò che deve succedere ai prezzi degli immobili è assai intuitivo: essi scenderanno perché l’offerta sul mercato supera la domanda. Per il momento i cali di valore appaiono poco significativi, ma tutto lascia immaginare che il rallentamento delle compravendite (sicuramente non imputabile a scarsità di immobili in vendita) sia principalmente dovuto ad una loro minore domanda sul mercato. Un certo numero di immobili resterà cioè invenduto sino a quando il loro prezzo non arriverà ad adeguarsi alla minor domanda. Cosa che necessita parecchio tempo e che lascia presagire che il processo di adeguamento risulti lento, in funzione di una decisa “vischiosità” del mercato immobiliare.

LA DIRETTIVA EUROPEA SUL’EFFICIENZA ENERGETICA

Un mercato decisamente colpito inoltre dalla direttiva europea sull’efficienza energetica degli immobili: in pratica se per poter risultare adeguati alla normativa e rientrare entro il 2033 nella classe “D” quasi tutti gli immobili necessitano di ingenti spese aggiuntive, che spesso vanno dedotte dal loro prezzo di vendita! Per non parlare della maggiore appetibilità degli immobili di nuova costruzione e concezione (e dunque più efficienti) rispetto a quelli datati, con il risultato che questi ultimi rimarranno più a lungo invenduti e a prezzi inferiori, dal momento che le ristrutturazioni portano con sé tempo e incertezze. Non soltanto: il contenuto di “impianti” sul valore complessivo degli immobili continua a crescere, man mano che il benessere ci spinge a desiderare ogni genere di confort (riscaldamento, condizionamento, ricambio d’aria, interconnessione, maggiore illuminazione e maggiori superfici vetrate, eccetera…). Ovviamente gli immobili più moderni ne incorporano già una buona parte e il costo all’ingrosso di tali accessori risulta molto minore di quello al dettaglio. Per poterli installare negli immobili più datati invece le spese crescono a dismisura, contribuendo a ridurne l’appetibilità.

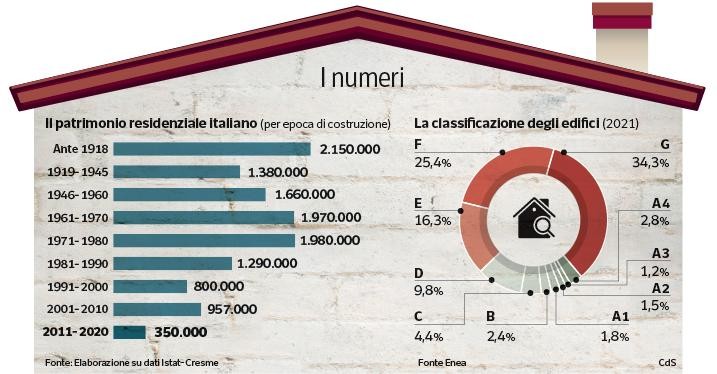

Per quanto riguarda l’efficienza energetica in particolare, in Italia si stima che circa il 55% degli immobili sia in classe “G” (cioè l’ultima) e il 75% delle abitazioni sia in classi energetiche comprese tra la ”E” e la ”G”. E’ persino difficile calcolare cosa ne sarà del loro valore se non interverranno delle proroghe. Senza considerare il fatto che il prezzo dell’energia (Ivi compresa quella necessaria per riscaldare e raffreddare gli ambienti), anche laddove la normativa europea venisse accantonata, riduce la propensione all’utilizzo di maggiori spazi immobiliari e sospinge tutto il comparto del mattone ad una decisa razionalizzazione dei consumi energetici, spesso a scapito degli ampliamenti. Un recente studio di Casa.it su appartamenti trilocali residenziali mostra a quali differenze di valore si va incontro con le diverse classi energetiche: un trilocale di 80-100 mq in classe A costa mediamente il +68% rispetto ad un appartamento dello stesso taglio e metratura in classe G. A Torino e Palermo la differenza di prezzo tra i trilocali in vendita in classe A e quelli in classe G supera il +130%, il +148% a Palermo e il +134% a Torino. A Milano, dove i prezzi medi dei trilocali sono più alti, la differenza è del +38%, a Bologna del +25%, a Genova e a Firenze del +22% e a Roma del +14%.

Se pertanto la vischiosità del mercato immobiliare farà sì che i loro prezzi siano destinati a ridursi ancora per molto tempo a venire, allora agli attuali cali di prezzo ne seguiranno di ulteriori, almeno sino al momento in cui la congiuntura economica generale non sarà cambiata completamente di segno: cioè sino a quando l’economia e i consumi non torneranno a crescere e i tassi d’interesse reali invece a scendere. Nomisma calcola che la propensione all’acquisto di immobili per gli Italiani nei prossimi mesi possa scendere del 13,3%. Più in particolare se il numero delle transazioni immobiliari nel 2022 è stato pari a circa 784mila compravendite, si stima che nel 2024 possano scendere a 643mila (il 18% in meno). Il medesimo Istituto di ricerca prevede tra l’altro che, anche laddove il valore dei cespiti immobiliari non si fosse ridotto nel corso dell’ultimo anno o non si riducesse in quello a venire, a farne calare il valore reale ci penserebbe l’inflazione, nel biennio 2023-2024 almeno pari al 10% del valore reale precedente.

I RISCHI PER GLI ISTITUTI DI CREDITO

Nel frattempo tra l’altro la crisi dei valori immobiliari, così come è già accaduto in primavera negli U.S.A., rischia anche di guastare la festa alla solidità dei piccoli istituti bancari locali, quelli cioè per i quali il peso percentuale dei mutui ipotecari sul totale degli attivi risulta maggiore: se il valore delle garanzie acquisite scende, anche il valore di mercato dei prestiti erogati si adeguerà. E se il valore degli attivi bancari cala, anche il loro patrimonio ai fini di vigilanza ne risulterà danneggiato. Dunque il rialzo dei tassi d’interesse reali non soltanto danneggia i valori immobiliari ma rischia anche di provocare una serie di insolvenze dei piccoli istituti di credito regionali (di cui l’Italia è piena), che può provocare ulteriori esborsi per le finanze pubbliche per poterne attutire l’impatto sul grande pubblico.

Il nostro Paese peraltro è particolarmente ricco di seconde abitazioni (lungo il litorale o in località montane e lacustri) nonché di attività turistico-alberghiere nonché di ristorazione e intrattenimento. Se il valore immobiliare intrinseco di tutte queste attività cala, si genera un forte freno al loro sviluppo, al loro ampliamento, al loro ricondizionamento e alle ristrutturazioni, che per gli esercizi commerciali sono necessarie ben più frequentemente che non per le unità residenziali. In definitiva dunque anche per questo tramite il calo di valore degli immobili rischia di amplificare l’effetto recessivo che già il rialzo diretto dei tassi d’interesse sta provocando.

Senza considerare ancora un altro fattore: l’aumento dei costi di locazione immobiliare e la riduzione del reddito reale disponibile per i consumatori ne riduce spesso la solvibilità, con il risultato che il rischio di insolvenza nella riscossione dei canoni di affitto potrebbe risultare decisamente in aumento nei prossimi mesi. Altro elemento che di fatto riduce il reddito medio atteso netto degli immobili, indebolendone di conseguenza il valore in conto capitale.

Una volta l’investimento nel mattone era visto come qualcosa di stabile, da tramandare alle generazioni future e con una forte resilienza per le svalutazioni monetarie. Le considerazioni sopra esposte fanno pensare che tali assiomi siano di fatto tramontati, e che anzi l’investimento immobiliare, laddove non sia effettuato per godimento personale (e dunque rassomigli più ad un bene di consumo durevole come l’automobile o uno yacht che non a un’allocazione del risparmio), risulti in questo momento storico decisamente penalizzato in buona parte del mondo civilizzato!

Stefano di Tommaso