LE BANCHE ITALIANE SONO CORRETTAMENTE VALUTATE?

I recenti apprezzamenti dei titoli bancari quotati hanno sostenuto non poco le borse europee, e in particolare quella italiana, dove i principali gruppi bancari pesano più che nel resto del continente. Non fosse stato per l’annuncio della tassa sugli extra-profitti bancari, l’indice FTSE relativo al comparto bancario sarebbe forse oggi intorno al massimo storico.

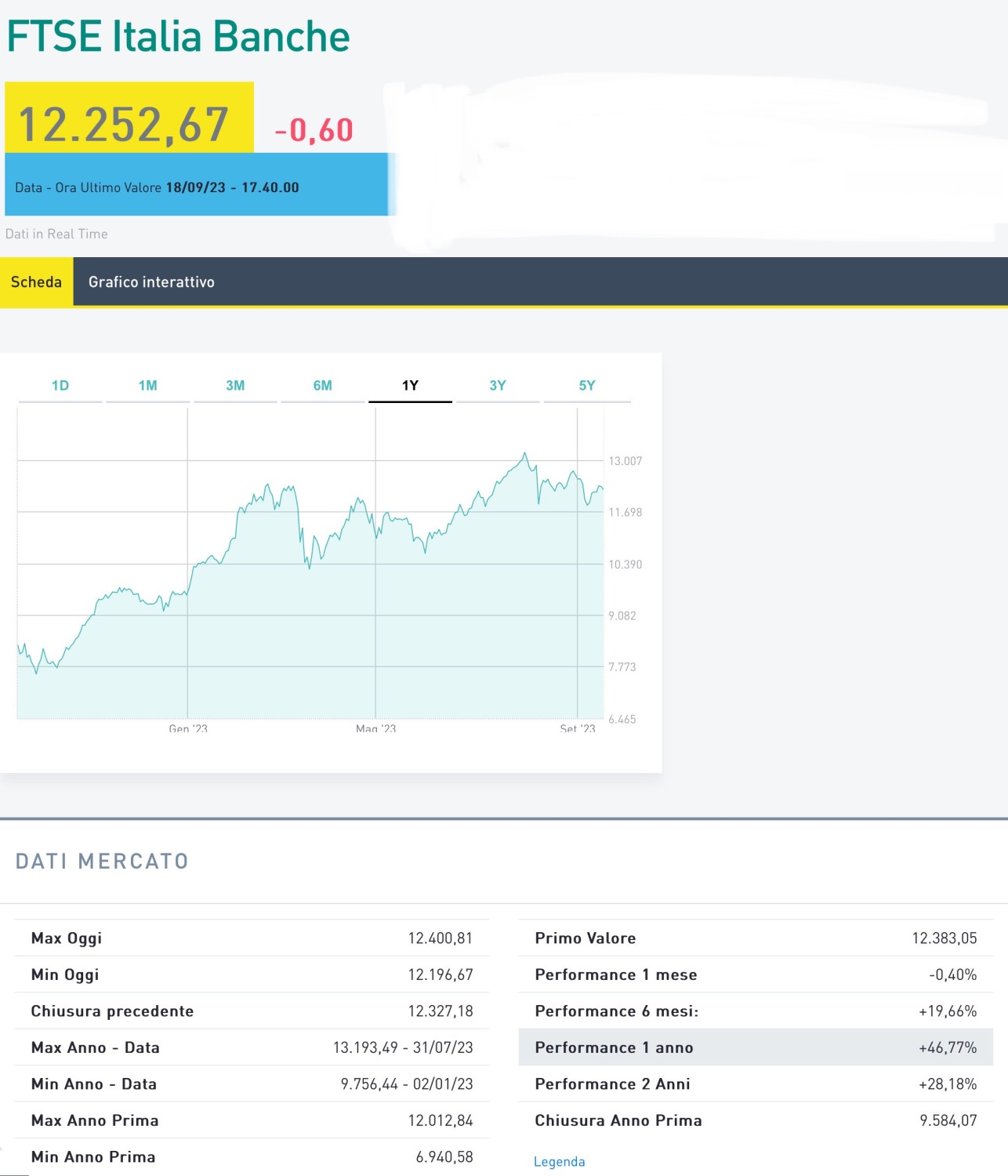

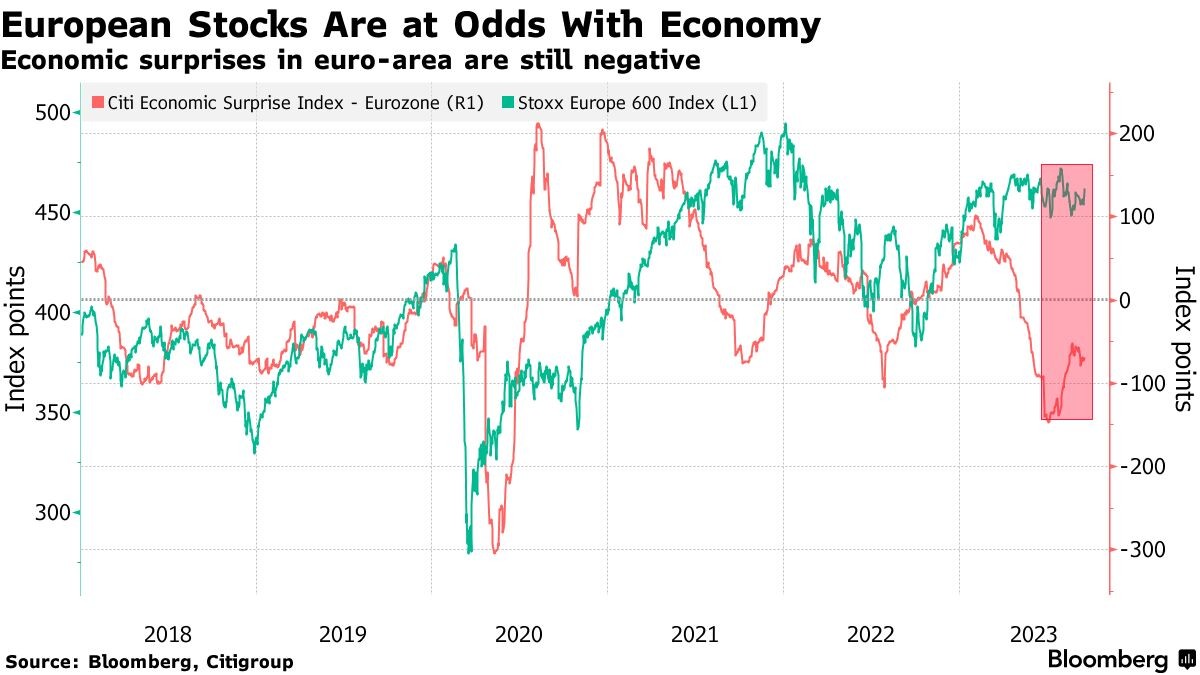

Come si può leggere qui sopra la performance dei titoli bancari italiani a un anno ha raggiunto quasi il 47%, dopo aver toccato un massimo ancora maggiore a fine Luglio. Anzi: insieme ai titoli tecnologici sono stati i più levereggiati dalla situazione che si è creata a seguito del rialzo dei tassi. Il punto però è comprendere se le attuali quotazioni azionarie sono da considerare ancora sostenibili. Come si può leggere nel grafico qui sotto c’è chi lo mette in dubbio:

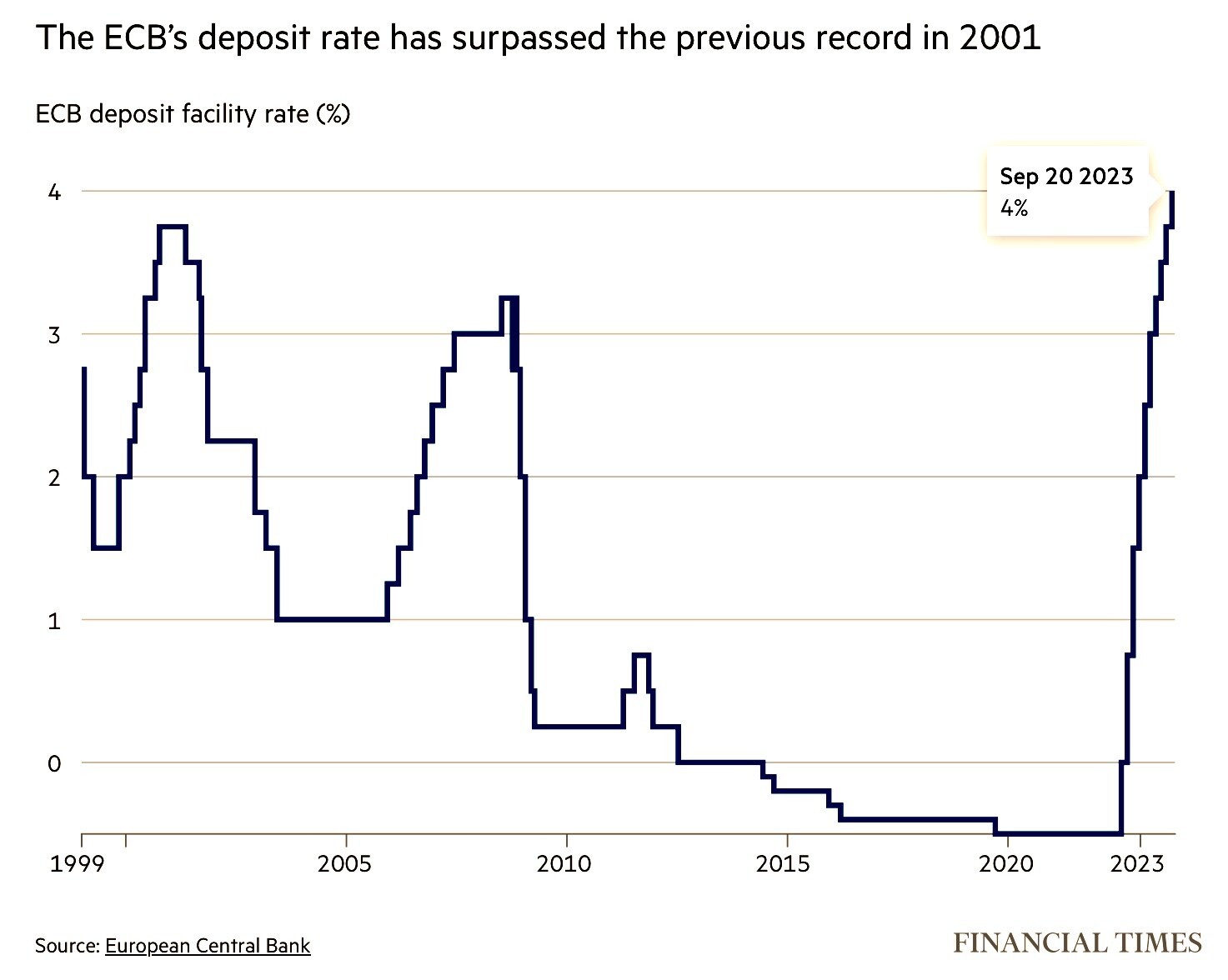

La grande risalita dei corsi si deve senza dubbio al forte e repentino rialzo dei tassi d’interesse da parte della banca centrale europea, che ha permesso alle principali banche europee di godere di una miglior “forbice” tra tassi attivi (in rapida ascesa) e tassi passivi (in lentissima risalita). Di seguito lo storico delle recenti mosse della BCE dove si può notare la fortissima impennata dei tassi a partire dalla fine del 2022.

Dunque, se confrontiamo la forte risalita dei tassi d’interesse con l’incremento dei tassi d’interesse, sarebbe corretto affermare che non c’è proporzione e che pertanto la miglior marginalità delle banche non si sia ancora completamente riflessa sulla loro capitalizzazione di borsa.

Esistono però altre ragioni per le quali i titoli non si sono apprezzati di più, o peggio: potrebbero tornare a scendere: la scorsa settimana Jamie Dimon, grande capo di JP Morgan, mette in guardia: ulteriori “strette” regolamentari per assicurare solidità patrimoniale alle banche rischiano di allontanare ancora una volta l’appetito degli investitori. E non a caso nelle ultime ore si sono moltiplicati gli allarmi: adesso che i tassi hanno (forse) appena finito di salire, bisognerà vedere cosa accade alla clientela delle banche, società immobiliari in testa, che rischiano di vedere crollare i valori dei loro portafogli.

Ne sa qualcosa Société Generale, ruzzolata alla Borsa di Parigi dopo aver pubblicato un piano aziendale deludente e senza abbastanza riduzioni dei costi. In effetti i “rischi regolamentari”, insieme all’ampliamento del numero di governi europei intenzionati a mettere uno stop agli extra-profitti bancari derivanti dalla scarsa concorrenza di cui beneficia il settore costituiscono una minaccia per la tenuta nel tempo dei margini che oggi le banche stanno accumulando.

Tutto però dipenderà, ancora una volta, dall’inflazione, che rischia di tornare a guastare i sonni dei banchieri centrali con il rialzo (che non sembra arrestarsi) del costo delle materie prime energetiche (petrolio in primis). Se l’inflazione costringerà le banche centrali ad ulteriori “strette” le banche potrebbero incocciare con nuove perdite in conto capitale sul valore dei titoli obbligazionari in portafoglio, e, indirettamente, sul rischio di nuove minusvalenze sul valore attuale dei crediti erogati. Ragione per cui c’è da attendersi, per i titoli del comparto bancario, anche una maggior volatilità rispetto al passato.

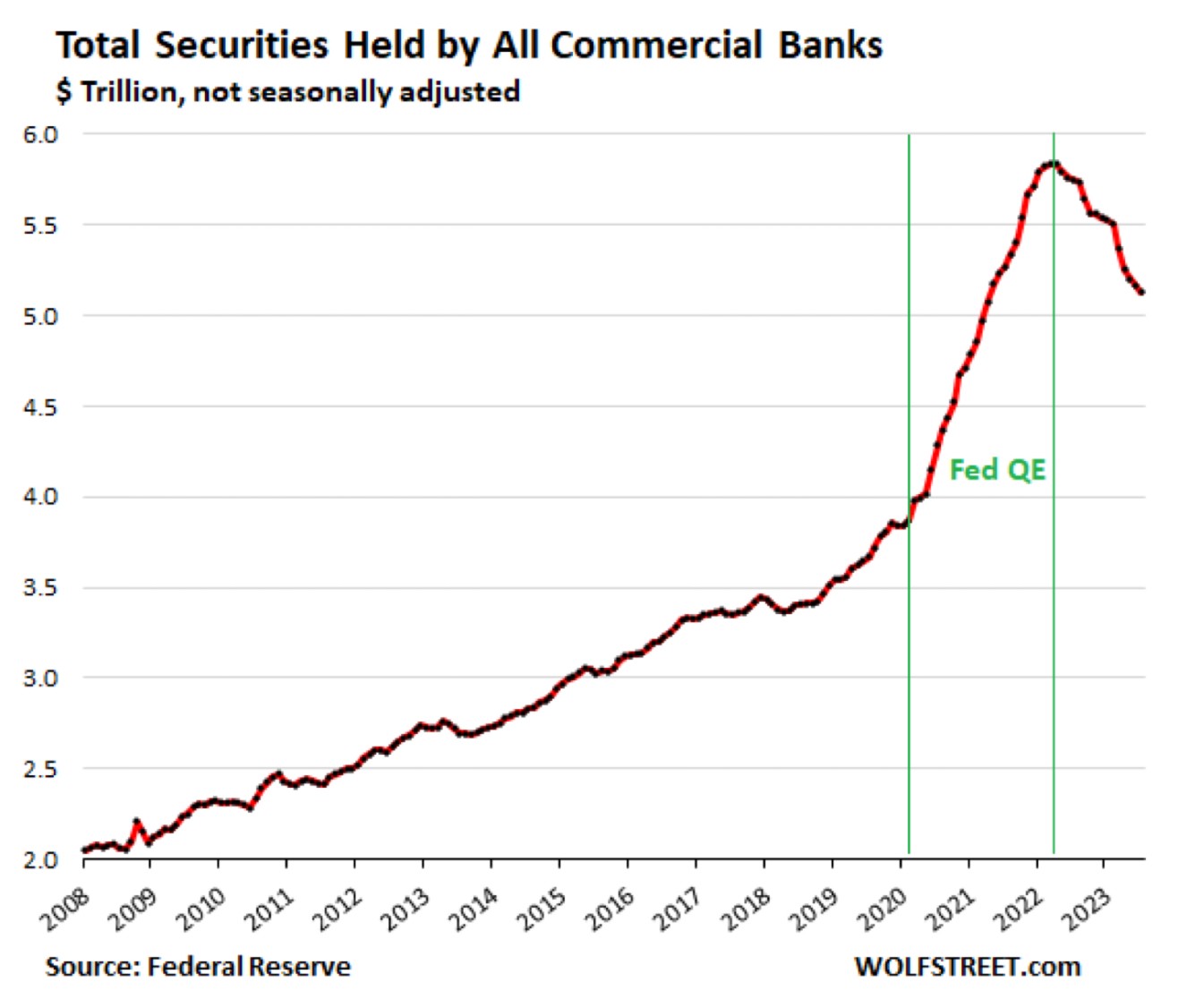

Un recente articolo di Wolf Street denuncia il picco cui sono arrivate le minusvalenze non contabilizzate sui titoli detenuti dalle banche americane (fonte: FED): 558 miliardi di dollari!

Ora, è lecito chiedersi, se i rialzi dei tassi operati dalla banca centrale americana (FED) appaiono in linea con quelli della banca centrale europea (BCE), anche in Europa esistono probabilmente ampie minusvalenze su titoli che le banche non hanno ancora dichiarato! Il punto è che le banche spesso detengono titoli a reddito fisso, e che negli ultimi anni il loro ammontare si è moltiplicato per tre.

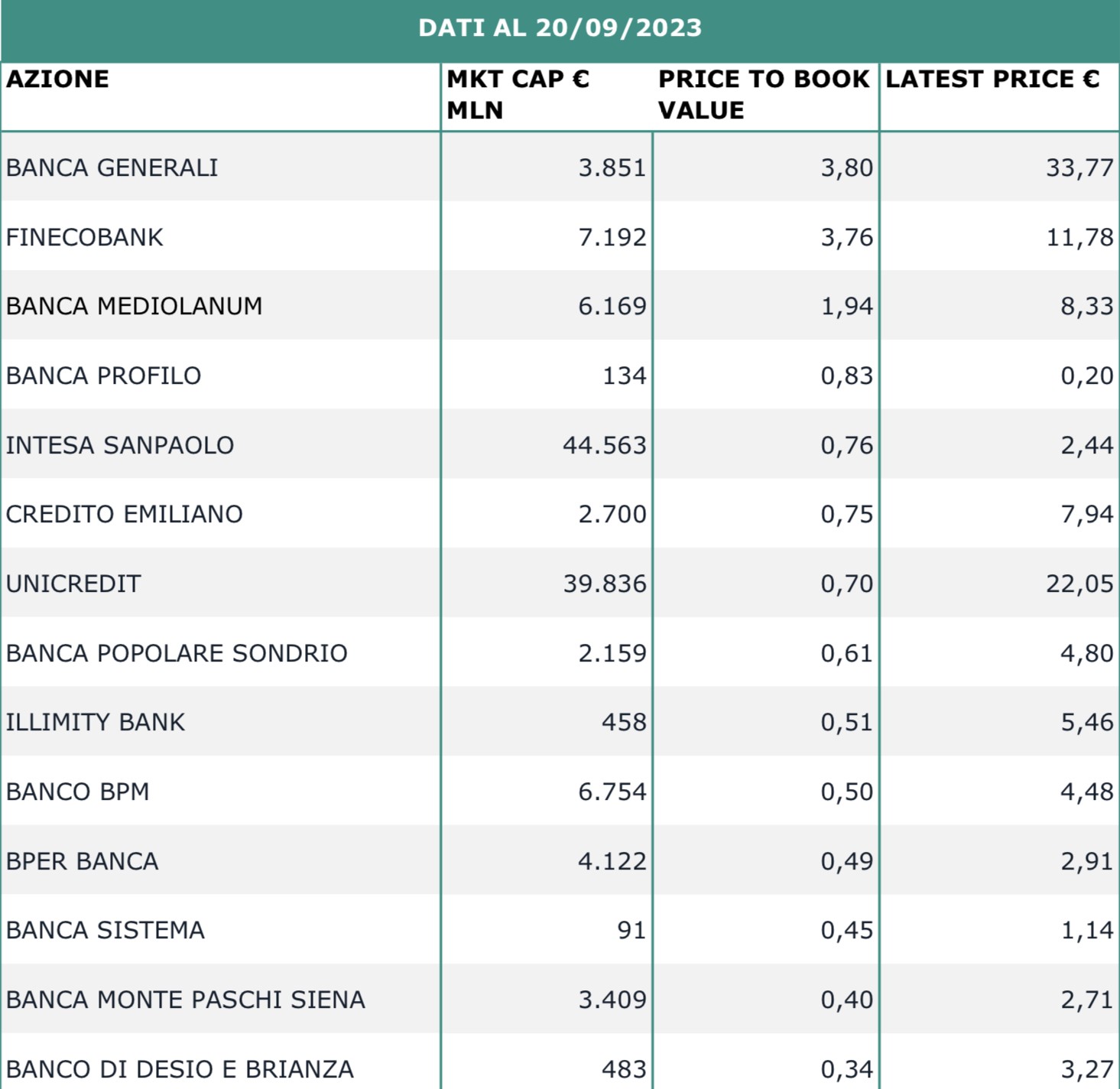

Tuttavia occorre notare che le banche italiane sono state storicamente sottovalutate dal mercato borsistico! Ancora oggi, alla luce dei recenti rialzi (abbiamo visto sopra: +47% nell’ultimo anno), il rapporto tra il valore di capitalizzazione espresso dalla Borsa e quello del patrimonio netto contabile per molte grandi banche risulta decisamente penalizzato, come si può vedere da questa tabella:

Morale? La corsa dei titoli bancari (almeno in Italia) non è ancora arrivata al capolinea, anzi!

Per il nostro listino di Milano sono l’equivalente delle Big Tech americane! E per di più ancora oggi decisamente sottovalutate.

Stefano di Tommaso