CICLO ECONOMICO: DOVE SIAMO?

Cosa succederà nelle prossime settimane alle principali variabili macroeconomiche? Come influenzeranno il nostro reddito, i nostri affari, la nostra sicurezza? Le risposte a queste domande stanno sicuramente nella “congiuntura” che – essendo difficile- va meticolosamente analizzata, ma spesso tendono ad essere prevedibili sulla base dei cosiddetti cicli economici, che pur con una tempistica assolutamente difficile da prevedere, rispondono più o meno sempre alla sinusoide mostrata nell’immagine di copertina. Ne discendono due possibili scenari…

MOLTE VARIABILI SI COMPORTANO IN FUNZIONE DEL CICLO

In funzione del punto in cui ci si trova nell’andamento della sinusoide del ciclo economico (all’inizio di una recessione, alla sua fine, ovvero al culmine di un’espansione o ancora nella fase declinante della medesima) molte variabili tendono a comportarsi di conseguenza, perché parallelamente a ciascuna di queste fasi è probabile che si sviluppi una deflazione (cioè uno sgonfiamento) dei prezzi, ovvero un’inflazione dei medesimi (cioè un loro rigonfiamento che comporta la svalutazione della divisa monetaria) o ancora un periodo di stagnazione nel corso del quale c’è tuttavia ancora inflazione.

E se arriva l’inflazione dei prezzi allora i beni reali e le materie prime rincareranno e conviene accumularle (ivi compresi i metalli preziosi e i beni d’investimento come gli immobili ad esempio), mentre se si approssima un periodo di deflazione essi (in termini relativi alle altre variabili) scenderanno di valore. Gli immobili tenderanno a svalutarsi perché ci sarà più offerta che domanda e le materie prime saranno più a buon mercato.

In funzione del punto del ciclo economico in cui ci si trova possono quindi convenire gli investimenti in titoli a reddito fisso, che si rivalutano quando i tassi d’interesse scendono, o quelli azionari, che rappresentano quote di possesso di attività reali (quelle delle aziende), molto spesso preferibili alle obbligazioni in caso di rialzi dei tassi d’interesse.

A CHE PUNTO CI TROVIAMO?

Come si vede, i cicli economici esistono ed esisteranno sempre, anche se non è mai facile comprendere in quale fase dei medesimi ci si trova perché molte variabili possono congiurare per allungarli o accorciarli (ad esempio l’eccezionale stop all’economia e la conseguente ripresa della medesima conseguenti alla pandemia hanno stravolto la normalità dei cicli economici disturbandone -ma non annullandone- l’andamento). Di conseguenza la domanda “a che punto ci troviamo” non è così teorica come può sembrare: le conseguenze pratiche di ciascuna fase del ciclo economico possono essere importanti e prevedibili.

Secondo molti osservatori il ciclo economico che si è sviluppato negli ultimi anni, dopo la grande recessione che ha colpito l’Occidente a partire dal 2009, è durato straordinariamente più del previsto e ha comportato una lunga fase di crescita conseguente ad una profondissima crisi in cui eravamo caduti, per poi sviluppare -dopo l’espansione- una fase inflazionistica che non è ancora affatto detto si sia esaurita. Se così fosse il ciclo, vecchio oramai di quattordici anni, potrebbe trovarsi in una delle sue ultime due fasi, qualora il periodo di reflazione dei prezzi si fosse esaurito in soli due anni.

Il punto è che l’economia delle varie regioni del mondo, per certi versi sempre più interdipendenti, risulta questa volta particolarmente ”sfasata” tra le une e le altre. Dunque non è facile parlare di un unico ciclo economico ma dobbiamo necessariamente riferirci a quello dell’Occidente. E pure in tal caso occorre osservare che l’economia dell’Eurozona si sta comportando piuttosto diversamente da quella americana, seppur con molte similitudini con l’economia britannica. E quando la crescita (o la decrescita) non sono sincronizzate le borse tendono ad una certa sfiducia.

DUE SCENARI POSSIBILI

Dunque potremmo trovarci nel caso in cui il ciclo economico volga già verso una fase finale, dunque di stagnazione, sia pur condita ancora da inflazione, prima di riabbracciare la crescita, ma potrebbe invece essere il caso che, dopo uno sviluppo così lungo della fase precedente di espansione, il periodo di reflazione dei prezzi arrivi anch’esso durare ben più a lungo del paio d’anni che abbiamo già sperimentato e che in tal caso il periodo di crescita economica, seppure inflazionistica, non sia affatto esaurito. Ci troveremmo allora oggi soltanto nella fase 4 del nostro ciclo economico, cioè poco oltre l’inizio della seconda metà dell’intero ciclo economico.

In tal caso saremmo in una fase che è ancora probabilmente di una qualche crescita economica, ma in cui i prezzi potrebbero continuare a salire più che proporzionalmente, e non per poco tempo. Se infatti le tre fasi precedenti (sia pur comprendendo i due-tre anni di disturbo del Covid) sono durate dodici anni, quelle successive potrebbero durarne quasi una decina. Cioè sia pure iniziando a contare dalla fine del 2021, per arrivare alla fase di deflazione si dovrebbe aspettare ancora a lungo e per giungere alla fine del ciclo si arriverebbe addirittura al 2030 o oltre.

IN UNO DEGLI SCENARI L’INFLAZIONE POTREBBE CONTINUARE

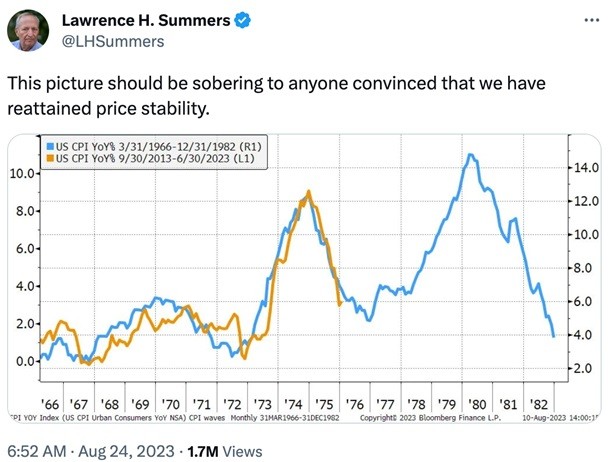

In effetti Larry Summers (uno dei maggiori economisti viventi, tra l’altro ex rettore della Harvard University ed ex consigliere economico del governo americano) fa notare in un suo Twit che ha fatto il giro del mondo, che negli anni’70 la fase inflazionistica si era sviluppata per ondate successive e che dunque quella che abbiamo vissuto (e che sembra volgere alla sua conclusione) potrebbe corrispondere solo alla prima di una serie di due-tre ondate. Si tratta di un grafico che io ho già pubblicato la settimana scorsa ma che qui ripropongo perché deve far riflettere: l’andamento dell’indice dei prezzi al consumo (CPI) nel periodo 1966-1975 è stato finora praticamente speculare a quello del periodo 2013-2023:

Perciò, se il calcolo spannometrico che ho proposto più sopra circa la durata dell’attuale ciclo economico fosse realistico, ci aspetterebbe ancora un buon lustro di inflazione (cioè di svalutazione), addirittura con punte superiori a quelle raggiunte lo scorso anno.

Proviamo di conseguenza ad osservare cosa succederebbe in entrambi gli scenari economici. Cioè quello -che chiameremo scenario di base- in cui ci troveremmo alla fine della fase 5 del grafico di copertina oppure quello -che chiameremo scenario estremo- in cui (come scrive Larry Summers) ci troveremmo ancora in piena fase 4:

A: SCENARIO DI BASE

Laddove ci trovassimo alla fine del periodo di inflazione sarebbe relativamente normale sperimentare una coda di quest’ultima, sia pur in presenza di un cospicuo rallentamento dell’economia, cioè di una fase in cui la crescita del prodotto interno lordo delle principali nazioni si sta interrompendo. E’ ciò che gli economisti chiamano “deflazione”, in cui i prezzi delle materie prime scendono perché la loro domanda si indebolisce in funzione del calo del reddito disponibile per i consumi.

In effetti In tale scenario l’inflazione ha eroso una parte del potere d’acquisto di salari e stipendi, che però fanno fatica ad adeguarsi ai prezzi accresciuti perché intervengono licenziamenti e tagli dei costi, necessari per far fronte al calo dei consumi. Sarebbe una fase in cui anche i prezzi degli immobili volgeranno al ribasso per il medesimo motivo: il calo della capacità di reddito media e l’offerta che eccede la domanda.

E’ ancora una fase in cui l’investimento azionario continua a convenire (ma sempre meno) rispetto a quello in titoli a reddito fisso, che assicurano una cedola (a differenza dei titoli azionari, i quali pagano dividendi soltanto se ci sono abbastanza profitti e questi non devono essere tutti reinvestiti nelle innovazioni). I titoli a reddito fisso potrebbero addirittura rivalutarsi in un prossimo futuro in cui i tassi scenderanno, ma evidentemente deve essersi verificata prima la condizione che le banche centrali abbiano finito la stretta antinflazionistica che riduce la liquidità (cosa tutt’altro che scontata al momento attuale). Viceversa il valore capitale delle obbligazioni scenderebbe per adeguarsi ad ulteriori crescite dei tassi d’interesse.

B: SCENARIO ESTREMO

E’ quello in cui l’ampia durata del ciclo economico comporterebbe una fase inflazionistica finale tutt’altro che esaurita. Laddove infatti ci fossero nuovi rincari del costo delle materie prime (e ad esempio al momento attuale stiamo sperimentando un rincaro dei costi energetici) l’inflazione potrebbe riservarci nuove sorprese, soprattutto se l’economia occidentale non avesse smesso di crescere (e in effetti l’economia americana marcia ancora al ritmo del +2,5% al netto dell’inflazione quest’anno).

In tal caso l’investimento azionario sarebbe ancora relativamente conveniente (soprattutto per gli investimenti in tecnologia e per le “cash cow” cioè per le imprese capaci di produrre generosi dividendi) e invece l’investimento obbligazionario riserverebbe di nuovo brutte sorprese.

In realtà i tassi a lungo termine (che sono quelli di riferimento per i titoli di stato e obbligazionari) potrebbero continuare a salire di livello anche per un altro motivo: la legge della domanda e dell’offerta. Se l’offerta di titoli a reddito fisso (cioè la ricerca di finanziamenti) dovesse continuare a superare la domanda (cioè l’ammontare dell’investimento complessivo nei medesimi titoli) ecco allora che il valore in conto capitale scenderebbe, e i tassi relativi si accrescerebbero. Ora, poiché il debito pubblico dell’intero Occidente continua ad aumentare e le banche centrali continuano con la stretta monetaria, è chiaro che il rischio che ciò accada è piuttosto concreto.

CONCLUSIONI

E’ relativamente probabile che l’inflazione non abbia ancora finito di mordere, quantomeno per i problemi geopolitici che a loro volta tengono alto il prezzo dell’energia (in primis petrolio e gas). Che questa situazione danneggi l’Europa è assolutamente evidente, mentre per l’economia americana, esportatrice netta tanto di tecnologie quanto di energia, la situazione e più complessa da analizzare.

Difficile spingersi oltre, se non per riassumere tutte le indicazioni emerse con un invito maggiore del solito all’investimento mobiliare.

In Italia peraltro fanno eccezione le PMI che si quotano in borsa, tanto per le basse valutazioni che il mercato riserva loro e che possono far sperare in apprezzamenti successivi dei titoli, quanto per l’indubbia selezione che il mercato è costretto a fare tra le migliori aziende per poterle accettare al listino di borsa. I titoli obbligazionari restano invece decisamente speculativi, soprattutto in questa fase e sino a quando l’Unione Europea non avrà fatto qualche altro passo avanti verso un effettivo consolidamento.

Stefano di Tommaso