DOPO LE FERIE PIÙ OTTIMISMO?

Per il momento il summit di Jackson Hole tra i banchieri centrali di tutto l’occidente non ce l’ha fatta a infondere ottimismo ai mercati finanziari. Troppe incertezze sull’andamento dell’inflazione impediscono alle banche centrali di promettere tassi d’interesse in ribasso (anzi!). Troppe variabili ancora da decifrare impediscono ai banchieri centrali di valutare esprimersi sulle decisioni future di continuare con la stretta monetaria o fermarsi. E quella scarsa visibilità, nonché i tassi d’interesse -già alti e che potrebbero proseguire la corsa al rialzo- impediscono agli economisti di prevedere buoni sviluppi sul fronte dell’economia reale. Ma i mercati finanziari guardano oltre…

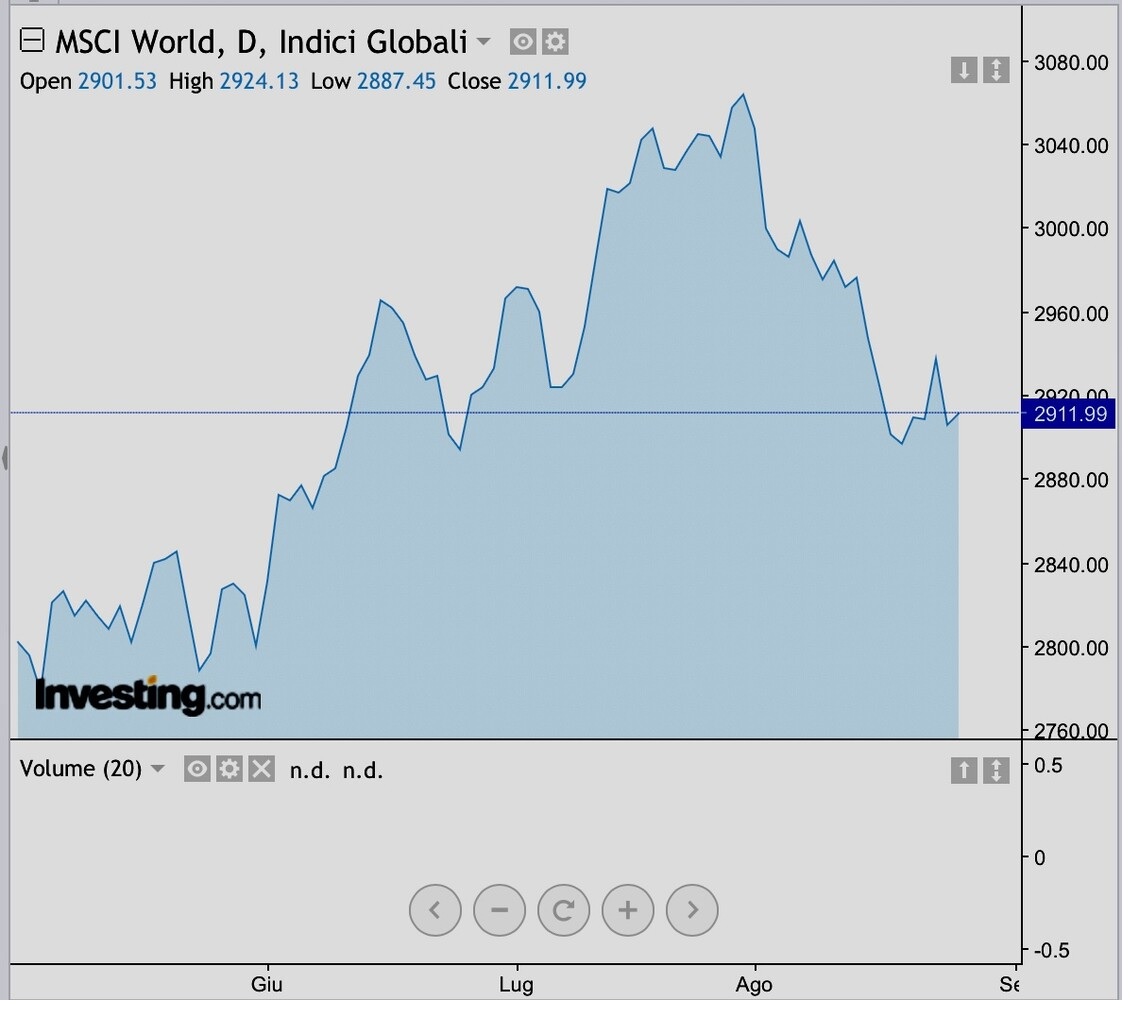

AL MOMENTO PREVALGONO LE PRESE DI BENEFICIO

Troppo poca visibilità al momento sembra esserci inoltre sui benefici delle nuove tecnologie (NVIDIA ha raddoppiato i risultati ma -grazie alle prese di beneficio- non è salita a Wall Street) e le borse sembrano ancora troppo care per lasciare tranquilli gli investitori e tenere ferme le posizioni già acquisite. Molti si aspettano dunque altri ondeggiamenti dei valori di capitalizzazione dei listini borsistici per il prossimo autunno e, si sa, quando questo succede, allora le aspettative al ribasso tendono ad autorealizzarsi. Non per niente nel mese di Agosto l’andamento al rialzo delle borse si è invertito e sono prevalsi i disinvestimenti.

Ragione per cui invece di cercare di cogliere le piccole oscillazioni giornaliere per comperare sui minimi, molti investitori e risparmiatori sembrano aspettare qualche nuovo picco per vendere sui massimi del giorno (come appunto è successo con NVIDIA) invece di cogliere occasioni al ribasso per comperare sui minimi. La cautela insomma prevale in borsa sull’ottimismo, anche perché la strada per riallineare le valutazioni d’impresa con le attuali prospettive di generazione di cassa delle imprese sembra lunga. Cioè i redditi attesi delle imprese sono da scontare a tassi più elevati che in passato nonostante le valutazioni correnti delle imprese quotate siano rimaste vicine ai massimi di sempre.

LA RECESSIONE E’ RINVIATA MA NON SCONGIURATA

Il quadro insomma, soprattutto per l’economia reale, non appare al momento particolarmente favorevole: il petrolio (e anche il gas) non hanno fatto che salire nell’ultimo trimestre, i tassi d’interesse (che rischiano ulteriori rialzi, tanto nel segmento a breve termine quanto nel lungo) rischiano di dispiegare davvero soltanto nei prossimi mesi i loro effetti recessivi e la scarsa rincorsa dei salari nei confronti degli aumenti dei prezzi riduce la capacità di spesa per consumi delle famiglie.

In questa congiuntura di fine estate il quadro che si mostra sempre più dettagliato è quello di un’insufficiente rincorsa dell’Europa nei confronti degli Stati Uniti d’America. Oltreoceano infatti il più fiorente sviluppo tecnologico delle imprese favorisce nuovi IPO (la quotazione in borsa di nuove matricole) soprattutto laddove nuove tecnologie è uguale a maggiori attese di redditi futuri. Nel vecchio continente invece la prevalenza di imprese attive nei comparti industriali tradizionali incrementa il timore di una maggior concorrenza da parte delle esportazioni asiatiche e dunque il rischio di uno schiacciamento dei margini produttivi.

I MARGINI INDUSTRIALI HANNO BENEFICIATO DELL’INFLAZIONE

Nell’ultimo anno infatti quegli stessi margini delle imprese europee si sono ampliati grazie al rincaro generalizzato dei prezzi di vendita, reso possibile dalla scarsa competizione dei prodotti disponibili sui canali distributivi tradizionali (soprattutto per servizi, beni di consumo durevole, prodotti alimentari e accessori di lusso) che si è confrontata con una ripresa dei consumi dopo l’era pandemica e con il minor aumento dei costi per salari, materie prime ed energia. Le imprese insomma hanno cavalcato l’inflazione per rimpinguare i profitti. Ma quanto è possibile che ciò resi valido anche in futuro?

La sfida come sempre risiede soprattutto nella capacità di fare efficienza, tanto per le imprese quanto per le pubbliche amministrazioni (che in Europa contano ben più che in America) quanto ancora per il sistema bancario e finanziario, oggi particolarmente beneficiato dall’ampliamento della forbice tra i tassi d’interesse attivi e quelli passivi, ma in futuro con il rischio di subire (oltre alla tassa sui superprofitti) gli effetti di maggiori insolvenze e maggior concorrenza internazionale.

Il continente asiatico infatti, sebbene abbia da confrontarsi con minori esportazioni nei confronti dell’occidente e una domanda interna per consumi non certo brillante, continua a beneficiare di costi del denaro e dell’energia decisamente inferiori, cosa che favorisce gli investimenti tecnologici e quelli per l’efficienza produttiva. Lo si vede ad esempio nell’industria dell’automobile, dove i nuovi grandi “player” cinesi danno filo da torcere all’industria continentale, mentre la crescita demografica dell’intero continente sospinge soprattutto i consumi dei prodotti più economici che man mano prendono il posto di quelli europei o americani.

L’AMERICA PUNTA SULLE NUOVE TECNOLOGIE

L’occidente però sembra aver contenuto l’impatto del rallentamento economico che ha subìto (cioè sembra essere riuscito a pilotare il cosiddetto “soft landing”) e ha dalla sua parte una maggior capacità di fare ricerca, innovazione e design. E questo fattore rischia di essere quello della riscossa del prossimo futuro, dal momento che la nuova transizione tecnologica ed energetica ne richiede ampie dosi. Le imprese europee si concentrano sulla capacità di produrre impianti, macchinari e beni di consumo durevole di qualità, nonché sulle competenze e sullo stile, mentre quelle americane sembrano avere successo soprattutto sull’intelligenza artificiale e su tutte le numerosissime ricadute pratiche della sua applicazione. E queste capacità potrebbero fare la differenza in particolar modo sui mercati finanziari, che guardano al lontano futuro e scommettono su di esso.

In America insomma (e soprattutto in Europa) il popolo soffre una minor capacità di reddito, l’industria guadagna ma si preoccupa del suo futuro e la finanza guadagna e sembra essere anche ottimista per il futuro, mentre in Asia succede l’esatto opposto: la finanza langue e si preoccupa, le imprese guadagnano meno (o per niente) ma vedono migliori prospettive e la gente migliora il proprio tenore di vita e addirittura risparmia di più, anche perché abituata a consumi meno cospicui.

Ora molto dipende dalle prospettive del 2024: se si attesteranno tutto sommato positive allora -nonostante il maggior costo del denaro- gli investimenti riprenderanno e, con essi, anche lo sviluppo economico occidentale. Se invece alla fine dell’anno anche l’America segnerà il passo (come è già successo in Europa) allora l’economia asiatica prevarrà su quella occidentale e anche le aspettative dei mercati finanziari si adegueranno a questo diverso scenario, con uno schiacciamento delle borse occidentali a favore di quelle asiatiche.

L’ASIA APPARE PIÙ RESILIENTE

L’Asia (e in particolare Cina e India) infatti può contare su una dinamica demografica completamente differente e dunque su una sostanziale tenuta dei consumi di base. Più difficile attendersi dunque un sostanziale passo indietro delle tigri d’oriente in caso di nuova recessione globale, che tuttavia sembrerebbe al momento quasi scongiurata. I mercati finanziari -nonostante che al momento sembrano proseguire negli storni dovuti ancora alle prese di beneficio- sembrano tuttavia volerci credere, come si può vedere dalla sostanziale tenuta dei titoli a reddito fisso. E i governi di tutta Europa stanno cercando al momento di dispiegare molte nuove iniziative di stimolo all’economia per spingere nella medesima direzione. Cosa che fa ben sperare. Difficile al momento tuttavia dire di più…

Stefano di Tommaso