TASSARE I PROFITTI DELLE BANCHE

Giorgia Meloni decide di tassare al 40% gli “extra-profitti” delle banche e se ne accolla l’intera responsabilità. Anche se poi accetta di limitare l’ammontare massimo della tassa allo 0,1% delle masse dei depositi e (a quanto pare) anche di rendere questa tassa deducibile dal reddito delle banche. Apriti cielo! Tutti giù a commentare quanto il nostro paese sia “indietro” dal punto di vista della libera impresa, e nessuno a dire che la Spagna l’aveva già fatto da tempo, nel silenzio stampa più totale.

I RIALZI DEI TASSI SCONTENTANO TUTTI TRANNE LE BANCHE

D’altra parte la Banca Centrale Europea (BCE) continua ad alzare i tassi d’interesse e di conseguenza sono scattate le tagliole dei rincari dei prestiti alle imprese, ai consumatori, delle rate dei mutui e dei noleggi di macchine e impianti. Ovviamente La cosa crea scompiglio tra la gente, soprattutto i piccoli operatori economici che hanno debiti indicizzati, quelli che devono effettuare investimenti e i privati che pagano più caro il credito o il noleggio di un’autovettura, per non parlare dei poveretti che hanno contratto mutui a tasso variabile e che fino a ieri contavano su un certo equilibrio tra incassi e spese al netto di quanto pagavano per la rata del mutuo.

Oggi che la rata è mediamente raddoppiata quell’equilibrio è saltato e questi ovviamente cercano soluzioni e sussidi pubblici, nonchè rivalse. Non stupisce che il governo si senta in dovere di fare qualcosa! Quando il denaro costa più caro nessuno è felice, tranne le banche, cioè quei soggetti che si trovano ad impiegare a tassi più elevati depositi che non remunerano meglio più di prima, perché è da un bel po’ di tempo che non sono più in concorrenza tra loro.

Oggi che la rata è mediamente raddoppiata quell’equilibrio è saltato e questi ovviamente cercano soluzioni e sussidi pubblici, nonchè rivalse. Non stupisce che il governo si senta in dovere di fare qualcosa! Quando il denaro costa più caro nessuno è felice, tranne le banche, cioè quei soggetti che si trovano ad impiegare a tassi più elevati depositi che non remunerano meglio più di prima, perché è da un bel po’ di tempo che non sono più in concorrenza tra loro.

PIÙ CHE ALTRO UN GESTO SIMBOLICO

Inutile dire che la situazione di grande vantaggio per gli istituti di credito creata con il rialzo dei tassi d’interesse non poteva che provocare reazioni politiche, e il governo, oberato da debiti crescenti, deficit di bilancio, pressioni da tutte le parti (compresa la forte spesa per il riarmo e i “doni” all’Ucraina) ha colto la palla al balzo: oltre a generare un po’ di consenso politico questa mossa della tassazione dei cosiddetti “extra-profitti” delle banche appare destinata a portare a casa un po’ di risorse, che non poteva cercare altrove (si stima saranno tuttavia non molti: circa 2 miliardi di euro, e soltanto nel 2024, dopo che le banche avranno pubblicato i bilanci del 2023).

La commissione europea guarda caso tace. Sapere che in Italia faremo un po’ meno deficit di bilancio non la disturba, anzi! E nemmeno le banche hanno alzato troppo la voce con il governo, non soltanto perché a fare “lobbying” c’è già l’Associazione Bancaria Italiana, ma anche perché hanno fatto quattro conti e hanno capito che alla fine all’incirca mancherà all’appello il 10% dei profitti netti, soprattutto se passerà la loro richiesta -silenziosa ma concreta- di rendere deducibile dai redditi d’impresa questa tassazione “extra”.

La commissione europea guarda caso tace. Sapere che in Italia faremo un po’ meno deficit di bilancio non la disturba, anzi! E nemmeno le banche hanno alzato troppo la voce con il governo, non soltanto perché a fare “lobbying” c’è già l’Associazione Bancaria Italiana, ma anche perché hanno fatto quattro conti e hanno capito che alla fine all’incirca mancherà all’appello il 10% dei profitti netti, soprattutto se passerà la loro richiesta -silenziosa ma concreta- di rendere deducibile dai redditi d’impresa questa tassazione “extra”.

Le banche hanno inoltre ben chiaro che protestare non avrebbe fatto altro che sollevare un polverone sulle loro condotte anti-concorrenziali, sulle quali evidentemente fino ad oggi chi doveva intervenire non l’ha fatto, in nome della ricerca di una maggior solidità del sistema finanziario domestico. E poiché l’argomento potrebbe rivelarsi spinoso, forse allora è meglio abbozzare.

Le banche hanno inoltre ben chiaro che protestare non avrebbe fatto altro che sollevare un polverone sulle loro condotte anti-concorrenziali, sulle quali evidentemente fino ad oggi chi doveva intervenire non l’ha fatto, in nome della ricerca di una maggior solidità del sistema finanziario domestico. E poiché l’argomento potrebbe rivelarsi spinoso, forse allora è meglio abbozzare.

I VERI MARGINI STANNO NELLE COMMISSIONI

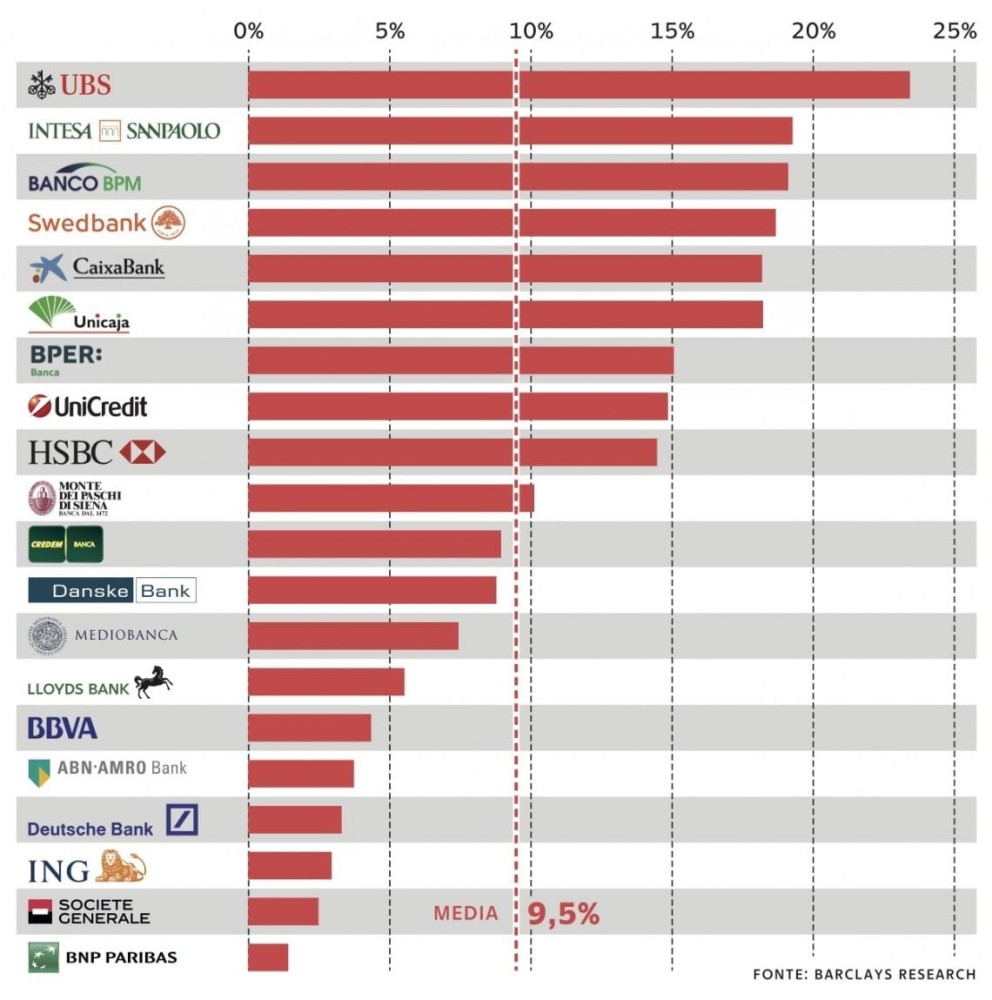

D’altra parte la situazione per le banche è così rosea che il problema appare oggettivamente “minore” rispetto a tanti altri che affliggono il nostro paese. Quest’anno le banche stanno accumulando (e nascondendo come possono) davvero tanti profitti, e non soltanto perché i tassi attivi sono stati fatti crescere: in realtà la situazione di oligopolio nella quale esse lavorano consente loro di imporre costi, commissioni e balzelli su qualsiasi attività finanziaria che passi tra le loro grinfie.

Dai ricavi commissionali infatti proviene oltre il 50% dei ricavi delle banche, ricavi che in una situazione di maggior concorrenza forse avrebbero decisamente ridotto. Ora, in presenza di una tassa che colpisce il margine di interesse ma non i ricavi commissionali, le banche tenderanno ad accrescere ancora questi ultimi. Insomma lo status quo (di non concorrenza) conviene così tanto alle banche che esso “val bene una tassa”.

LA DESTRA SPIAZZA LA SINISTRA

Al governo in carica invece ha soprattutto fatto comodo l’annuncio: sebbene la sostanza dell’iniziativa porti ricavi pari ad un quinto di quanto stanziato per l’alluvione dell’Emilia-Romagna (in Spagna è il 50% in più: 3 miliardi), il tam-tam mediatico e i titoloni sui giornali hanno contribuito a far percepire alla gente il fatto che questo governo è sensibile alle problematiche della gente comune, cioè a spiazzare la sinistra che si arrogava il monopolio di tali manovre politiche.

IN BORSA LE BANCHE STANNO GIÀ RISALENDO

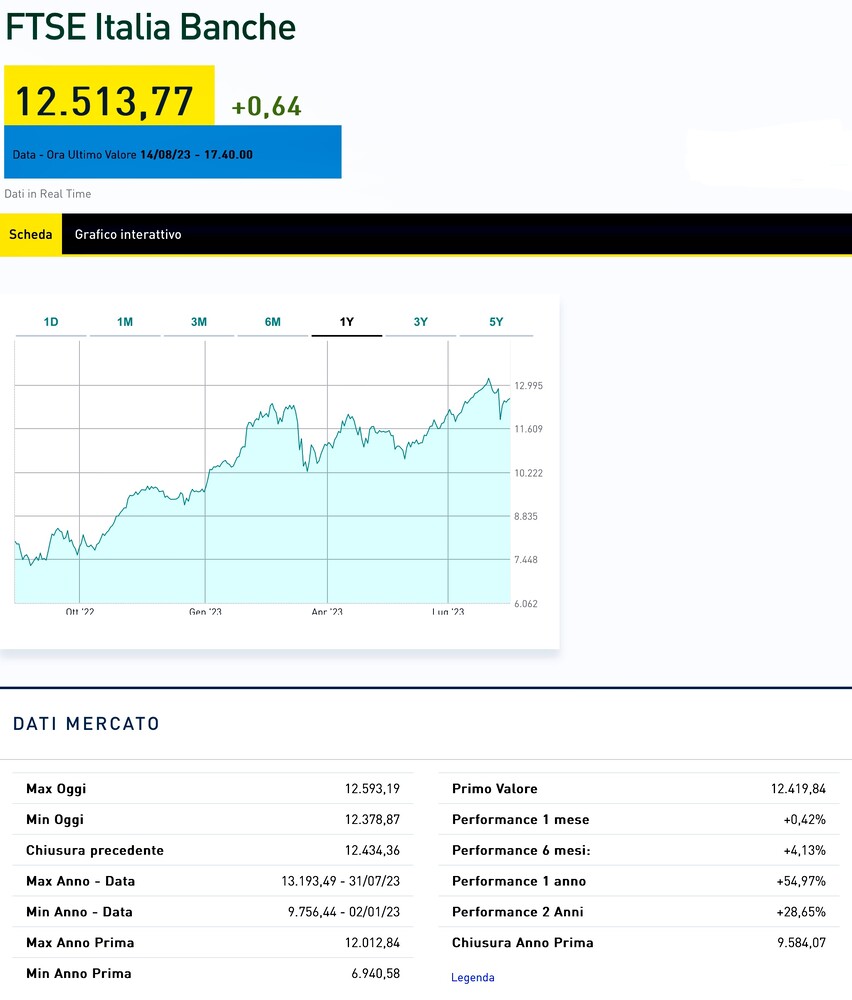

E questo tam-tam ha indubbiamente creato qualche problema alle quotazioni in borsa dei titoli azionari riferiti alle principali banche. Il nostro listino è gonfio di titoli azionari emessi da banche e finanziarie, e guarda caso poco prima dell’annuncio l’indice più diffuso (il MIBTEL) relativo alla Borsa Italiana era asceso ai massimi storici di sempre. Ma dopo qualche giorno dall’annuncio la caduta dei corsi azionari delle banche si è già parecchio ridimensionata (si è quasi dimezzata) e ancora oggi sta di fatto riducendosi ulteriormente.

Non a caso gli indici borsistici sono scesi anche negli altri paesi europei dove non è intervenuto alcun annuncio di nuove tassazioni, semplicemente per il fatto che le borse fino alla settimana precedente a quella scorsa erano salite troppo. Dunque nessun serio allarme, a parte qualche presa di profitto relativa all’ovvia considerazione del fatto che le banche, nel nostro paese dove hanno un ruolo di rilievo in tutto ciò che è il sistema finanziario, non possono aspirare a guadagnare “troppo”, perché il resto del Paese se ne lamenterebbe. Insomma ha avuto senso per gli investitori alleggerire un po’ le loro posizioni, per realizzare le plusvalenze accumulate. E potrà aver senso, nel prossimo futuro, lasciare che i titoli azionari delle banche italiane recuperino quasi tutto, se le borse riprenderanno a correre.

Non a caso gli indici borsistici sono scesi anche negli altri paesi europei dove non è intervenuto alcun annuncio di nuove tassazioni, semplicemente per il fatto che le borse fino alla settimana precedente a quella scorsa erano salite troppo. Dunque nessun serio allarme, a parte qualche presa di profitto relativa all’ovvia considerazione del fatto che le banche, nel nostro paese dove hanno un ruolo di rilievo in tutto ciò che è il sistema finanziario, non possono aspirare a guadagnare “troppo”, perché il resto del Paese se ne lamenterebbe. Insomma ha avuto senso per gli investitori alleggerire un po’ le loro posizioni, per realizzare le plusvalenze accumulate. E potrà aver senso, nel prossimo futuro, lasciare che i titoli azionari delle banche italiane recuperino quasi tutto, se le borse riprenderanno a correre.

PER L’ITALIA I PROBLEMI SONO ALTRI

Se così fosse la “telenovela” dei profitti delle banche potrebbe tranquillamente andare in archivio, anche perché i veri problemi del nostro Paese sono altri : ad esempio i crediti insoluti e l’eccesso di indebitamento pubblico. E’su quest’ultimo argomento anzi che si potrebbe concentrare la speculazione nel prossimo futuro, man mano che ci avvicineremo alle elezioni europee, circa le quali i partiti (anche quelli al governo) vantano posizioni molto differenziate e potrebbero nei prossimi mesi scatenare di nuovo dei sentimenti antieuropei da parte della cittadinanza, rendendo la vita più difficile a chi al governo deve mediare sulle varie questioni all’ordine del giorno. Difficile quindi dare torto a chi è sotto la pressione tanto per il deficit di bilancio quanto per l’approssimarsi del nuovo appuntamento elettorale.

Il malcontento popolare per i rialzi prima dei prezzi al consumo e poi dei tassi d’interesse rischia infatti di aprire un varco dal quale potrebbero passare le opposizioni per riguadagnare terreno politico e mettere in cattiva luce questo governo nei confronti dei vari organismi sovra-nazionali, con la possibilità che questo lasci spazio alla speculazione sul debito pubblico italiano. Il quale oggi è ben peggiore di quando, una dozzina d’anni fa, Mario Draghi pronunciò le famose parole di sostegno (“whatever it takes”) che impedirono all’Italia di scivolare come successe poi alla Grecia.

Il malcontento popolare per i rialzi prima dei prezzi al consumo e poi dei tassi d’interesse rischia infatti di aprire un varco dal quale potrebbero passare le opposizioni per riguadagnare terreno politico e mettere in cattiva luce questo governo nei confronti dei vari organismi sovra-nazionali, con la possibilità che questo lasci spazio alla speculazione sul debito pubblico italiano. Il quale oggi è ben peggiore di quando, una dozzina d’anni fa, Mario Draghi pronunciò le famose parole di sostegno (“whatever it takes”) che impedirono all’Italia di scivolare come successe poi alla Grecia.

IL BEL PAESE PUÒ ATTENDERE

La Meloni sa insomma che, al di là dell’avvio della campagna elettorale per il rinnovo del parlamento europeo, con il tam-tam mediatico degli “extra-profitti”, lei può fare in realtà ben poco, e cerca dunque di giocare bene le sue carte, soprattutto quando può non pagarne un vero costo “politico”. Le borse, d’altro canto, sembrano volgere ancora una volta al rialzo, nonostante gli indicatori dell’economia reale segnalino da tempo più di qualche problema. E del fatto che in Italia il denaro continua a costare decisamente più che in tutto il resto dell’Unione in realtà interessa davvero a poca gente. Che al momento si gode le ferie di Ferragosto e alle banche pensa poco. Per affrontare i suoi veri problemi evidentemente il Bel Paese può attendere…

Stefano di Tommaso