ALLARME DEBITO!

Fitch (una delle maggiori agenzie di rating americane) coglie la finestra temporale dei primi giorni di Agosto per abbassare il suo voto sul merito di credito degli Stati Uniti d’America ed è subito allarme. Non tanto per il prezzo dei Treasuries americani, che già scontavano da tempo questa possibilità, bensì per l’allerta lanciata che riguarda la sostenibilità del debito di tutto il mondo, e dunque il fatto che a essere in gioco a questo punto è la stabilità finanziaria, che può allarmare i mercati, soprattutto dopo che questi ultimi si erano recentemente lasciati andare all’ottimismo più sfrenato…

SE I TASSI SALGONO IL DEBITO GLOBALE NON È PIÙ SOSTENIBILE

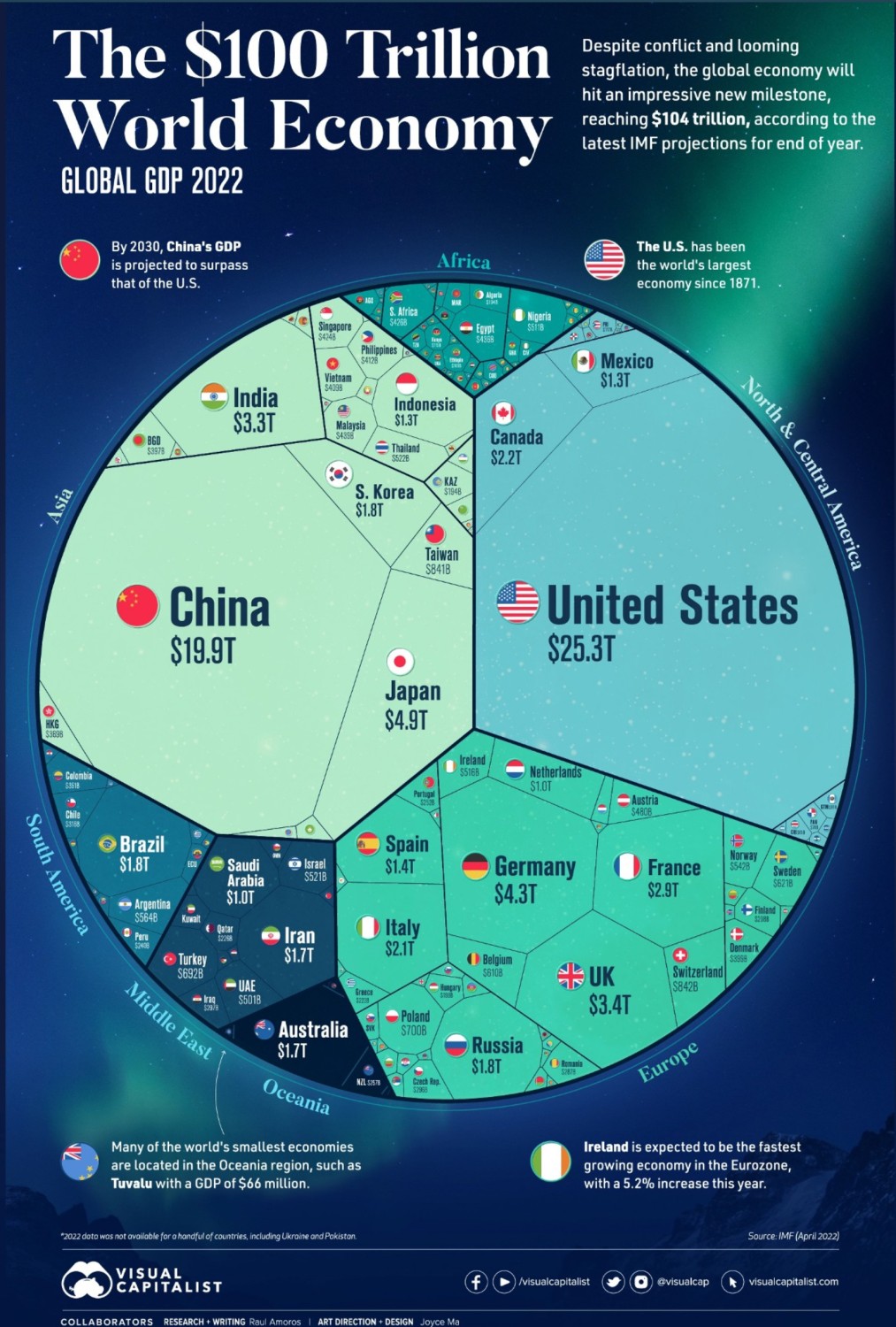

Il totale dei debito nel mondo ha superato a fine 2022 nel mondo la strabiliante somma di 305 triliardi di dollari ed è, per diversi motivi, in rapida ascesa nel corso di quest’anno. Per comprendere la portata del problema che affligge l’umanità bisogna tuttavia ricordare che il prodotto globale lordo nel mondo intero (cioè la somma di tutti i Prodotti Interni Lordi -PIL- di tutte le nazioni) a fine 2022 è stato soltanto pari a 104 triliardi di dollari, cioè circa un terzo dell’indebitamento complessivo mondiale.

Un numero poco inferiore a quello del prodotto globale lordo a fine 2022 è inoltre il totale dei debiti pubblici nel mondo, anch’esso giunto quasi alla soglia dei 100 triliardi di dollari (l’annuncio da parte delle Nazioni Unite è di pochi giorni fa: il contatore globale delle emissioni pubbliche in essere ha superato i 92 triliardi).

Un numero poco inferiore a quello del prodotto globale lordo a fine 2022 è inoltre il totale dei debiti pubblici nel mondo, anch’esso giunto quasi alla soglia dei 100 triliardi di dollari (l’annuncio da parte delle Nazioni Unite è di pochi giorni fa: il contatore globale delle emissioni pubbliche in essere ha superato i 92 triliardi).

IL DECLASSAMENTO DEL RATING AMERICANO

Tuttavia l’enormità dell’indebitamento appena citato -riferito al 31 dicembre 2022- era oramai noto da molti mesi e fino allo scorso mese di Luglio non aveva fatto ancora scattare alcun allarme. L’allarme vero e proprio invece arriva soltanto adesso, con il recente declassamento del debito pubblico americano da parte di una delle prime Agenzie di Rating globali (Fitch), per tre importantissimi motivi:

Tuttavia l’enormità dell’indebitamento appena citato -riferito al 31 dicembre 2022- era oramai noto da molti mesi e fino allo scorso mese di Luglio non aveva fatto ancora scattare alcun allarme. L’allarme vero e proprio invece arriva soltanto adesso, con il recente declassamento del debito pubblico americano da parte di una delle prime Agenzie di Rating globali (Fitch), per tre importantissimi motivi:

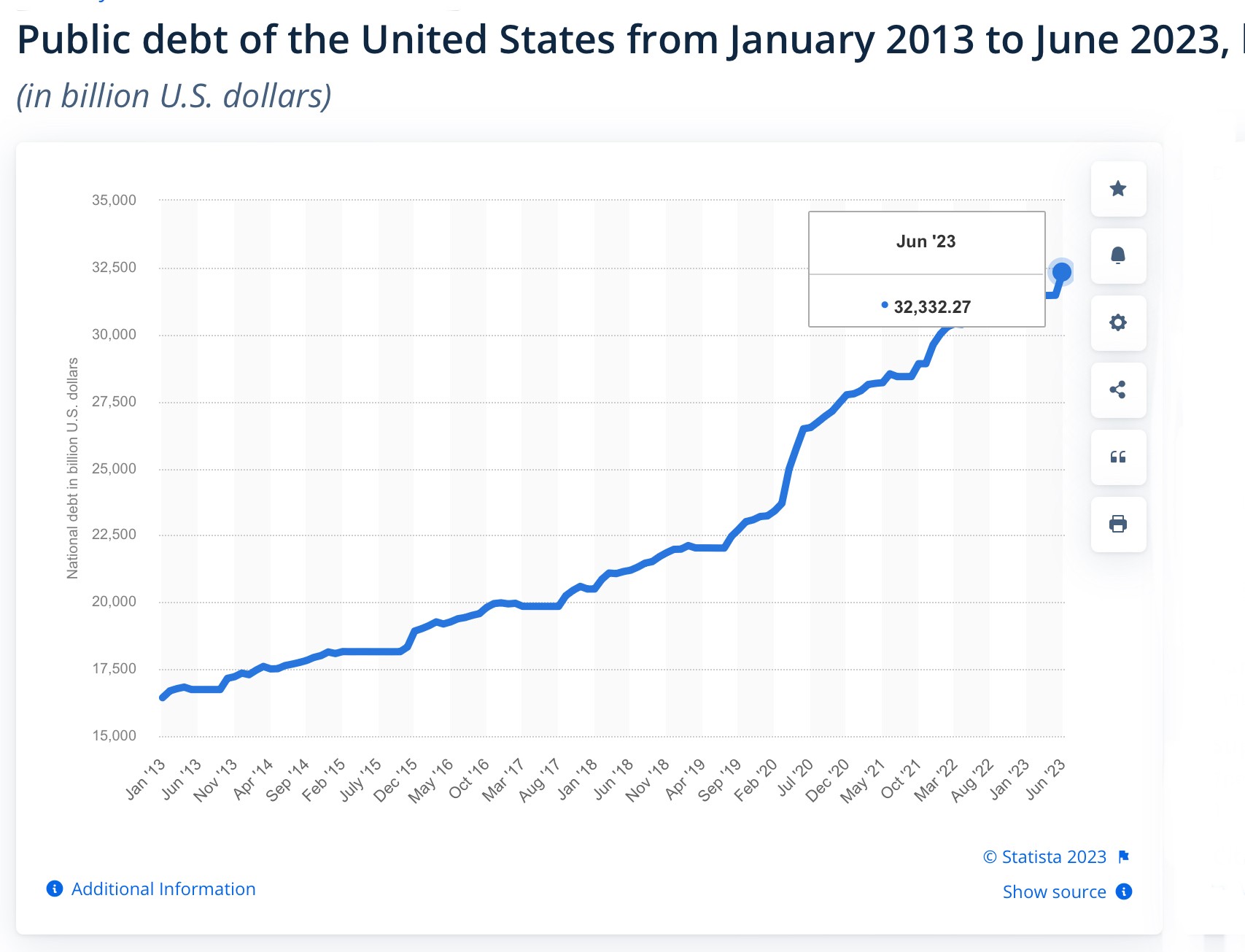

- Lo stock di debito pubblico complessivo americano ha superato a fine Giugno per la prima volta i 32 triliardi di dollari (l’ultima stima del prodotto interno lordo americano ammonta a 20,4 triliardi), cioè oltre il 150% del prodotto interno lordo e circa 100mila dollari pro-capite;

- L’evoluzione del debito pubblico americano è in rapido deterioramento perché la spesa pubblica sta salendo mentre il gettito fiscale molto meno;

- La crescita dei tassi d’interesse americani (che determina il costo del servizio del debito pubblico) si inizia a comprendere soltanto oggi che non è né terminata né temporanea e nemmeno limitata ai tassi di breve termine.

IL PROBLEMA SI SPOSTA SUI PAESI EMERGENTI

La perdita dello status di solvibilità massima (la tripla A) da parte del debito pubblico americano (cioè la perdita della certezza di capacità di rimborso dei titoli emessi dalla maggiore potenza economica e militare del pianeta Terra) apparentemente non ha fatto tremare quasi nessuno, perché era cosa già ampiamente scontata ed è quindi un annuncio arrivato in ritardo. Tuttavia l’apparenza può ingannare, perché non soltanto le borse di tutto il mondo hanno accusato il colpo, ma soprattutto perché è stato un vero e proprio campanello d’allarme per l’indebitamento globale.

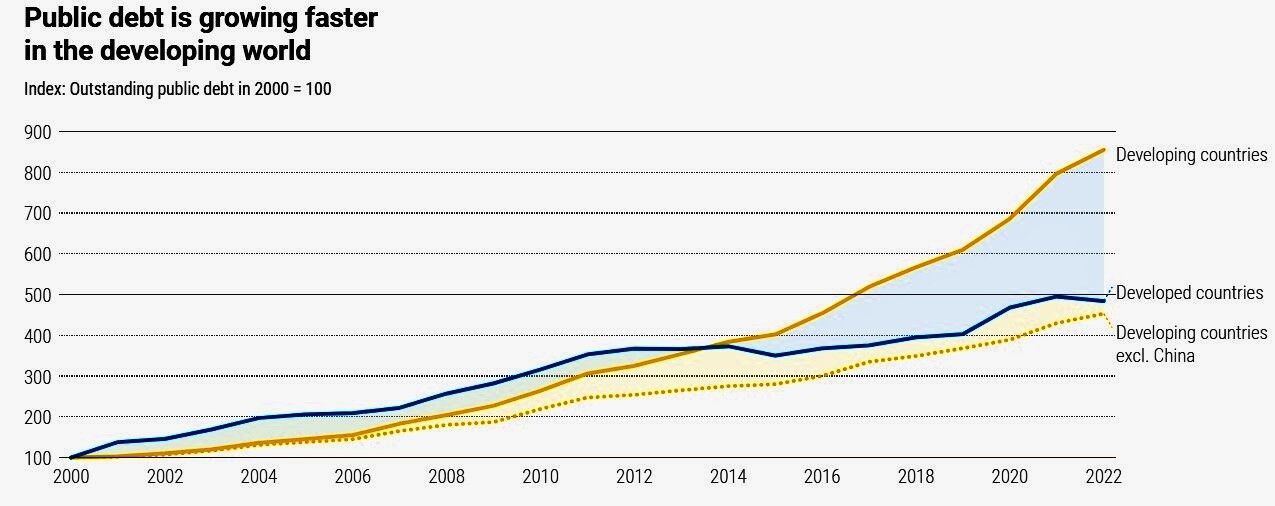

Il problema infatti si porrà presto per lo più nei confronti delle economie più indebitate della Terra, come la nostra, ad esempio, che dovranno fronteggiare una spesa per interessi non preventivata, ben sapendo che il gettito fiscale non riuscirà ad essere incrementato. E non solo: i paesi in via di sviluppo infatti pagano mediamente il debito quattro volte di più degli U.S.A. I loro governi spendono mediamente più per interessi che per sanità e istruzione. Il 40% di essi è in grave difficoltà di indebitamento. E in totale detengono inoltre una quota rilevante del debito globale: circa il 30%. Come dire che quasi un terzo del debito complessivo globale rischia di non essere ripagata.

LA POSSIBILE ONDA D’URTO SULLA STABILITÀ FINANZIARIA

Questo problema, fortemente acuito dall’ascesa dei tassi d’interesse, può dunque determinare una notevole onda d’urto, che arrivi ad affliggere la stabilità finanziaria globale, per i medesimi meccanismi che hanno determinato il downgrading del debito pubblico americano la scorsa settimana (cioè la perdita di certezza di rimborso da parte dei sottoscrittori del debito): l’evoluzione prospettica del debito (in ascesa verticale) e il suo costo, lievitato di alcune grandezze in un solo biennio, dopo che l’epoca dei tassi d’interesse a zero ne aveva fatto scomparire il timore di mancato rimborso.

Sono infatti soprattutto le prospettive per la fine dell’anno in corso e per quello prossimo a preoccupare le agenzie di rating internazionali (peraltro quasi tutte americane). La spesa pubblica in molti paesi del mondo (spesso in deficit) viene oggi comunemente utilizzata per controbilanciare gli effetti negativi dell’accresciuto peso del debito sulle singole economie nazionali. Ma in tal modo (politiche fiscali espansive) si annullano o si riducono gli effetti desiderati delle politiche monetarie restrittive praticate dalle banche centrali, creando i presupposti perché l’inflazione permanga e i tassi d’interesse crescano ancora.

SE I TASSI D’INTERESSE SALIRANNO ANCORA SARÀ RECESSIONE

E se i tassi d’interesse non smetteranno di lievitare, è giocoforza che i debiti pubblici appaiano sempre meno sostenibili in prospettiva, tanto meno se le aspettative per la congiuntura economica per il prossimo sono quelle di una probabile recessione globale (cioè decrescita dei Prodotti Interni Lordi).

Alle soglie di un problematico ferragosto in cui le borse di tutto il mondo, dopo che hanno battuto ogni record in termini di crescita del valore dei listini azionari, rischiano di fare marcia indietro, e rischiano di farla alla stessa velocità con la quale sono saliti, il vero assillo per gli analisti che cercano di interpretare la possibile evoluzione dell’economia globale non è tuttavia la recessione (che prima o poi dovrà arrivare, ma sempre più in ritardo), bensì la possibilità che il mondo intero arrivi a ristrutturare il proprio debito, in particolare alla luce del suo accresciuto costo.

E SE IL PETROLIO SALE ANCHE L’INFLAZIONE PUÒ RISALIRE

Il momento è particolarmente delicato, poiché i paesi aderenti al cartello dei grandi estrattori di petrolio (l’OPEC) da diversi mesi stanno facendo di tutto affinché il prezzo di quest’ultimo riprenda a crescere, determinando un inevitabile innalzamento del costo dell’energia, a sua volta l’anno scorso visto come il principale responsabile dell’ondata inflazionistica che ha colto l’intero pianeta decisamente impreparato ad affrontarla.

Il momento è particolarmente delicato, poiché i paesi aderenti al cartello dei grandi estrattori di petrolio (l’OPEC) da diversi mesi stanno facendo di tutto affinché il prezzo di quest’ultimo riprenda a crescere, determinando un inevitabile innalzamento del costo dell’energia, a sua volta l’anno scorso visto come il principale responsabile dell’ondata inflazionistica che ha colto l’intero pianeta decisamente impreparato ad affrontarla.

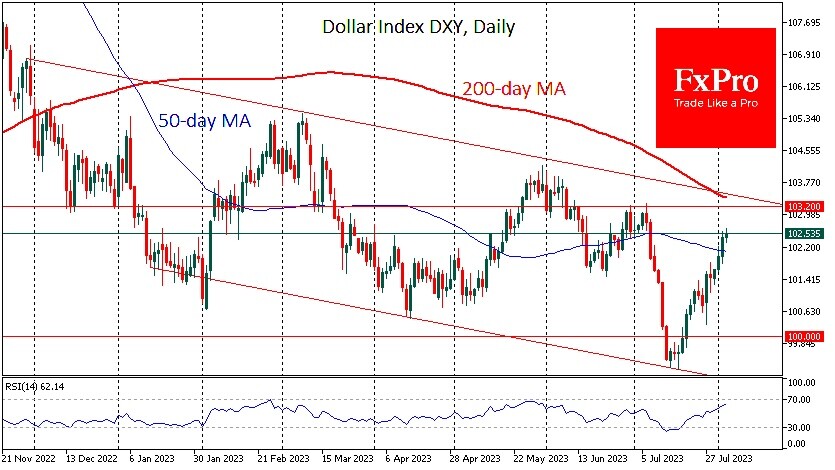

La traballante stabilità finanziaria (soprattutto dopo essere ascesa fino a Luglio scorso ai massimi di tutti i tempi) non può inoltre che andare di pari passo con quella monetaria, basata oggi sull’assoluta predominanza di una valuta su tutte le altre: il Dollaro americano. Una parte intera del pianeta sta lavorando per mettere da parte la supremazia di quest’ultimo, ma certamente -se quel tentativo dovesse avere successo- il problema della perdita di valore del dollaro si ripercuoterebbe inevitabilmente su tutti gli altri comparti dei mercati finanziari, provocando un vero e proprio scossone.

IL RISCHIO ITALIA

L’Italia in particolare sta da tempo alzando la voce nei confronti della Banca Centrale Europea, colpevole per il nostro governo di alzare indiscriminatamente i tassi d’interesse senza preoccuparsi di prendere una pausa per osservare gli effetti nel tempo delle restrizioni già praticate alla politica monetaria. Ma a quanto pare non viene ascoltata, mentre per una serie di concause anche lo sviluppo economico svanisce nell’ultimo trimestre. Il rischio dunque di ritrovarsi come nel 2011 a confrontarsi con una crisi di sfiducia (come accadde pochi anni fa in Grecia) nei confronti della solvibilità del nostro Paese si fa piuttosto elevato.

Ma nell’antica Grecia si diceva che se Atene piange, Sparta (cioè la città-stato sua più acerrima rivale) non ride. E così come allora nemmeno oggi si dovrebbe cadere nella trappola della Schadenfreude (la gioia per le disgrazie altrui). Farebbe male due volte..!

Ma nell’antica Grecia si diceva che se Atene piange, Sparta (cioè la città-stato sua più acerrima rivale) non ride. E così come allora nemmeno oggi si dovrebbe cadere nella trappola della Schadenfreude (la gioia per le disgrazie altrui). Farebbe male due volte..!

Stefano di Tommaso