PERCHÉ L’INFLAZIONE NON SCENDERÀ PRESTO

In un momento di grande incertezza generale gli analisti di tutto il mondo cercano di guardare più lontano, per comprendere i grandi bradisismi dell’economia e l’impatto avranno sui mercati finanziari. Ciascuno a modo suo, scrutando l’atteggiamento dei grandi gestori di patrimoni, quello delle banche centrali, o quello dei risparmiatori, l’andamento dei consumi e degli investimenti, le vicissitudini dei cambi valute e quelle dei metalli preziosi. E una delle lenti di ingrandimento più utili a scrutare nel futuro dei mercati è la prospettiva di inflazione. Vediamone il perché.

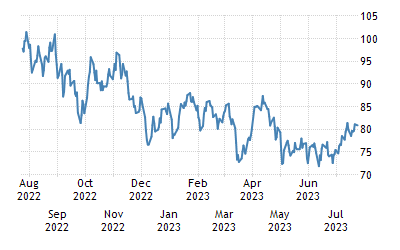

Nessuno può esibire certezze a proposito del futuro dei mercati finanziari, a causa della difficoltà di cogliere le determinanti fondamentali dell’economia mondiale e fino a quando l’immensa liquidità in circolazione alimenterà quotazioni estremamente elevate dei listini azionari e dei titoli a reddito fisso di lunga durata (nel grafico qui sotto l’andamento negli ultimi mesi dell’indice globale MSCI WORLD).

L’INFLAZIONE CALA FINCHÉ SCENDE IL PETROLIO

Una di tali determinanti, forse la più importante di questi tempi, è l’andamento dell’inflazione, sebbene a sua volta esso sia dipendente non solo e non tanto dalle politiche monetarie (come spesso banche banchieri vorrebbero farci credere), quanto piuttosto dall’andamento generale dell’economia, e soprattutto dalle condizioni di domanda e offerta dei principali beni e servizi. Riuscire dunque a prevedere l’andamento dell’inflazione può aiutare molto ad anticipare i movimenti dei mercati finanziari.

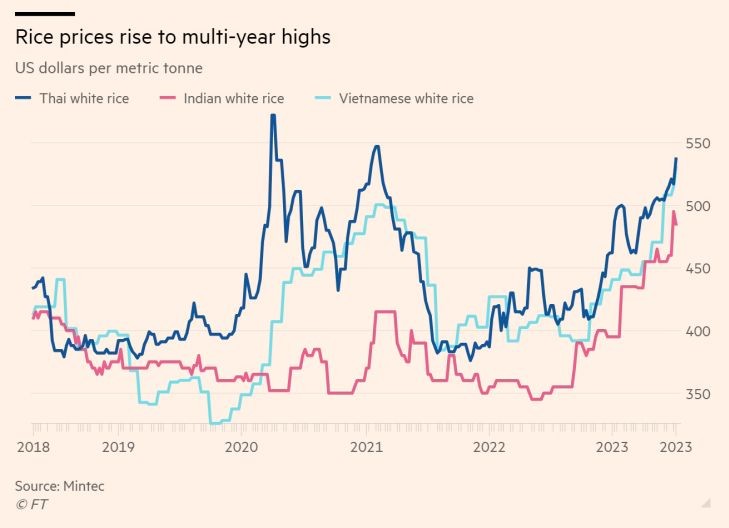

Nel grafico qui sopra riportato ad esempio si può vedere che la rilevazione finale dell’inflazione in Europa a fine Giugno costituisce la classica ”media del pollo” di Trilussa (se io ho 2 polli e tu nessuno, in “media” abbiamo un pollo a testa): il dato del 5,5% è tale perché il costo dell’energia è sceso. Ma se guardiamo cosa sta succedendo al costo del petrolio (nel grafico qui sotto l’andamento nell’ultimo anno delle quotazioni del “Brent Crude Oil”, che sembra proprio aver finito di scendere (anzi):

LA TRANSIZIONE VERDE GENERA INFLAZIONE

Un recente studio di Goldman Sachs esprime un certo ottimismo per l’economia americana, ma si pronuncia negativamente sull’inflazione, ricordando che le principali forze determinanti dell’inflazione dipendono dalle scelte politiche dell’Occidente: la transizione verde e la de-globalizzazione. Influiscono inoltre ad alimentare l’inflazione anche una serie di politiche fiscali espansive messe in atto dalla maggior parte dei paesi più sviluppati. La scelta cioè dei governi occidentali di sussidiare il rimpatrio industriale e le classi sociali piu svantaggiate dall’inflazione. Quasi sempre peraltro ciò viene fatto in deficit di bilancio, nonostante l’economia americana (e non solo) sia ancora in crescita e la disoccupazione sia più bassa della media storica.

La transizione verso fonti energetiche rinnovabili è quasi sempre originata da obblighi normativi e incentivi pubblici, i quali comportano indubbiamente maggiori costi, tanto per imprese e cittadini quanto per i governi. Maggiori costi che si sommano al cospicuo incremento dei costi di petrolio e gas che originatosi a causa della guerra in Ucraina e del blocco delle importazioni dalla Russia. Il buon senso avrebbe voluto che, a seguito di fatti avversi come questi, l’agenda della transizione verde venisse rinviata a tempi migliori, onde evitare che i maggiori costi energetici complessivi fossero tra le principali determinanti dei maggiori costi in capo all’industria e ai trasporti. Invece è proprio l’Unione europea la zona del mondo dove le scelte in termini di fissazione di una data (il 2035) per il bando ai carburanti fossili sono state più radicali, nonostante sia stata la più colpita dalla carenza di materie prime energetiche e la chiusura di quasi tutte le centrali nucleari.

ANCHE LA DE-GLOBALIZZAZIONE COSTA CARA

La de-globalizzazione in atto vede invece la sua principale ragione nell’accorciamento delle catene di fornitura non per ragioni economiche bensì per l’inasprimento delle relazioni internazionali tra l’Oriente e l’Occidente del mondo. Il processo è inflativo perché determina lo spostamento di molte produzioni da paesi caratterizzati da minori costi a quelli più sviluppati, ma anche perché comporta esborsi per nuovi e ulteriori investimenti produttivi realizzati spesso a debito a tassi ben più alti dei precedenti. Infine risulta inflativo anche a causa degli incentivi offerti dagli stati che ospitano le produzioni rimpatriate, assimilabili di fatto a ulteriori risorse pubbliche spese per sostenerli.

Le uniche possibilità perché il processo di “re-shoring” delle produzioni industriali possa risultare non inflativo risiedono: 1) nell’automazione industriale, che può comportare costi assimilabili o addirittura più bassi di quelli sostenuti nei paesi emergenti, a condizione però che non costi cara anch’essa la maggior energia consumata per produrre a casa propria e con una forte componente di automazione industriale; 2) nella possibilità di significativi risparmi nei costi di trasporto, ovviamente più probabili solo laddove le produzioni riguardino oggetti grandi e pesanti. Insomma, in molti casi l’accorciamento delle filiere produttive comporta costi maggiori, maggior consumo di energia e la riduzione del commercio globale, non necessariamente auspicabile per lo sviluppo economico dei paesi emergenti.

IL COSTO DEL LAVORO NON PUÒ CHE AUMENTARE

L’erosione del potere d’acquisto dei salari causato dall’inflazione inoltre non è ancora stata interamente compensata dall’incremento dei salari. Esiste un’ovvia sfasatura temporale tra l’incremento dei prezzi al consumo e l’incremento conseguente dei salari medesimi che ha nel frattempo indebolito la capacità delle classi più deboli di mantenere i medesimi consumi che aveva prima dell’arrivo dell’inflazione. Sfasatura temporale che fa sì che molti adeguamenti salariali sono ancora da realizzare e che rischia di trasmettere ai prezzi al consumo i relativi maggiori costi dei prodotti finiti ancora per parecchio tempo a venire.

COSTO DELL’ORA LAVORATA NEGLI USA A FINE GIUGNO 2023

Senza contare il fatto che l’invecchiamento generale della popolazione in tutto il mondo (man mano che il benessere si diffonde e la medicina fa progressi), unito al maggior grado di istruzione della forza lavoro, sono due fattori che generano significativi incrementI del relativo costo, in buona parte ancora da attuare. Dunque non foss’altro che per la scarsità di manodopera e per la necessità di una progressiva specializzazione, il costo del lavoro è inesorabilmente destinato ad accrescersi. Questo genera incrementi nei costi dei fattori di produzione che non possono non riflettersi sui prezzi al consumo, che quindi sono destinati ad aumentare.

SENZA CONCORRENZA I PREZZI NON SCENDONO

In molti casi poi le imprese hanno fatto fronte ai rincari dei costi di energie, materie prime, lavoro e servizi, incrementando a loro volta i prezzi di vendita, soprattutto in quei comparti industriali dove vige minore concorrenza e dove pertanto è più facile trasmettere a valle gli incrementi dei costi. In economie più flessibili e più soggette ad una agguerrita concorrenza (come quelle anglosassoni) ciò resta più difficile, mentre in molti settori soggetti di fatto ad oligopoli o a prezzi amministrati (come ad esempio le autostrade, la sanità privata o molti servizi pubblici) la trasmissione a valle dei maggiori costi genera a sua volta inflazione.

Senza contare il fatto che l’incremento dei tassi d’interesse stimolato dalle banche centrali ha un indubbio effetto dirompente sul servizio del debito a carico dei bilanci pubblici, costantemente alla ricerca di un equilibrio tra il maggior debito, l’incremento di tasse e imposte e la riduzione di altre spese pubbliche. L’effetto è ovviamente inflativo, dal momento che i percettori di rendite finanziarie vedono incrementare le loro entrate, mentre tutto ciò che non viene più pagato dallo stato deve essere a carico dei cittadini o ragione di nuove tasse.

INFLAZIONE COME NEGLI ANNI ‘70

Tutte queste considerazioni lasciano ritenere che la mitologia oggi diffusa di un ritorno rapido al calo dei prezzi di beni e servizi resti, in molti casi, una pia illusione. Che l’incremento di questi ultimi rischia di proseguire ancora per parecchio tempo e che, similmente a ciò che è accaduto negli anni ‘70 del secolo scorso, anche negli anni ’20 di questo secolo l’inflazione potrebbe assumere un andamento sinusoidale, scendendo ma poi risalendo ancora per qualche tempo, aumento sino a quando non si sarà decisamente ridotta.

E se l’inflazione non scenderà tanto in fretta come invece oggi molti affrettatamente presumono, è allora probabile che le banche centrali continueranno con la stretta monetaria sino a rischiare di provocare esse stesse una recessione globale, che non potrebbe che influire negativamente sui profitti delle imprese e, indirettamente, sulle loro valutazioni. Qualche avvisaglia nella riduzione dei profitti si sta già avvertendo a partire dalla metà dell’anno in corso e molti analisti, pur sostenendo la teoria del “soft landing”, continuano a prevedere una recessione economica sinanco per gli Stati Uniti d’America entro il prossimo anno. In Europa in declino siamo già caduti e il rischio, a fronte di un’aggressività insensata e da “primi della classe” della banca centrale europea, è di sprofondarci ancor più nei mesi autunnali, quelli peraltro in cui la maggior domanda di energia per uso termico rischia di provocare nuovi rincari e altra inflazione.

Negli USA invece non è arrivata una vera recessione (o quantomeno un significativo rallentamento della crescita) ma, per tutte le considerazioni sopra svolte, difficilmente l’inflazione tornerà al livello-obiettivo del 2% menzionato dalle banche centrali. E’ più probabile invece che ne resterà al di sopra, andando peraltro a compensare quell’eccesso di debito (pubblico e privato) che il mondo intero ha accumulato e che, senza un’adeguata inflazione dei prezzi, difficilmente potrà essere smaltito.

QUALI CONSEGUENZE PER I MERCATI ?

Senza dubbio l’inflazione sta favorendo, nel breve termine, i mercati azionari a scapito di quelli obbligazionari, dal momento che investire nelle aziende significa acquisire un’insieme di beni reali che difficilmente non si adeguano, in valore e nel reddito, alla svalutazione monetaria. Un effetto collaterale potrebbe tuttavia consistere nel rialzo dei tassi a medio-lungo termine, spesso rimasti al palo nell’aspettativa che la fiammata inflattiva fosse soltanto temporanea. Oggi che il mondo sta prendendo atto del contrario, è facile che molti titoli a reddito fisso possano scendere di valore. Ma nel lungo termine l’inflazione colpisce anche i valori dei titoli azionari, dal momento che deprime le prospettive di profitto delle imprese e fa crescere il saggio di sconto al quale vengono attualizzati i flussi di cassa netti futuri. Dunque l’inflazione non fa bene nemmeno alle borse valori.

Ma soprattutto il radicarsi dell’inflazione in un ciclo di diversi anni potrebbe determinare di nuovo un ampliamento del processo generale di “finanziarizzazione” dell’economia, proseguendo nel trasferimento di ricchezza dall’industria al grande capitale, alle banche e alle società finanziarie. Un processo di per sé auto-inflativo e, soprattutto, pericoloso per il benessere nel lungo termine dell’umanità. L’inflazione infatti può essere anche vista come un gigantesco fenomeno di redistribuzione della ricchezza, attuando un trasferimento netto da determinate categorie di imprese ad altre, dalle classi sociali più povere a quelle più benestanti, dalle fasce di popolazione più anziane a quelle più giovani, con una serie infinita di pericolosissime conseguenze di alterazione degli equilibri sociali.

Maggiori tassi d’interesse e maggiori costi del capitale infine riducono e scoraggiano gli investimenti strutturali e quelli produttivi, mentre incentivano la speculazione e l’uso improduttivo dei capitali. Più alti tassi d’interesse poi significano maggior costo dei debiti pubblici e richiedono incrementi dei gettiti fiscali o maggiori deficit delle nazioni, deprimendo in tal modo le prospettive di crescita economica e, soprattutto, alimentando ulteriori aspettative di rincari che rischiano di auto-alimentare l’inflazione. Difficile dunque attendersene una rapida eradicazione e difficile, in questa congiuntura, essere particolarmente ottimisti per i mercati finanziari!

Stefano di Tommaso