LA GUERRA SOFFIA SULL’INFLAZIONE

Non sarà sfuggito a molti osservatori il nesso temporale (e di probabile causalità) tra l’annuncio di una stasi nella crescita dei tassi della Federal Reserve, la banca centrale americana (a Giugno non li ha rialzati) e quello di una revisione al rialzo delle stime sulla crescita dell’economia per l’anno in corso, passate all’1% dallo 0,3% praticamente di colpo. Come dire, la crescita economica sarà migliore del previsto anche grazie al fatto che la banca centrale non la strozzerà. A dirla tutta però la medesima FED si è dichiarata preoccupata per l’inflazione che scende poco, indicando il rischio concreto di nuovi rialzi dei tassi già a partire da Luglio.

L’INFLAZIONE È IN AGGUATO, ED È STATA SOTTOSTIMATA

Invece la Banca Centrale Europea non soltanto ha continuato ad accrescere i tassi d’interesse, ma ha anche dovuto fare ammenda, ammettendo di avere sottostimato l’inflazione tendenziale (e così giustificando un programma di continuazione dei rialzi dei tassi d’interesse anche per luglio e settembre, che dal punto di vista macroeconomico rasenta la follia). E ha altresì ammesso di aver sovrastimato la crescita economica tendenziale in Europa. E certo: l’Europa quest’anno praticamente non crescerà anche grazie all’ “aiutino” dell’aumento dei tassi d’interesse, che rischia di gettare nel baratro molte aziende e di creare un gran caos con i titoli pubblici dei paesi più indebitati. Spesso infatti gli effetti della politica monetaria impiegano molti mesi per fare effetto.

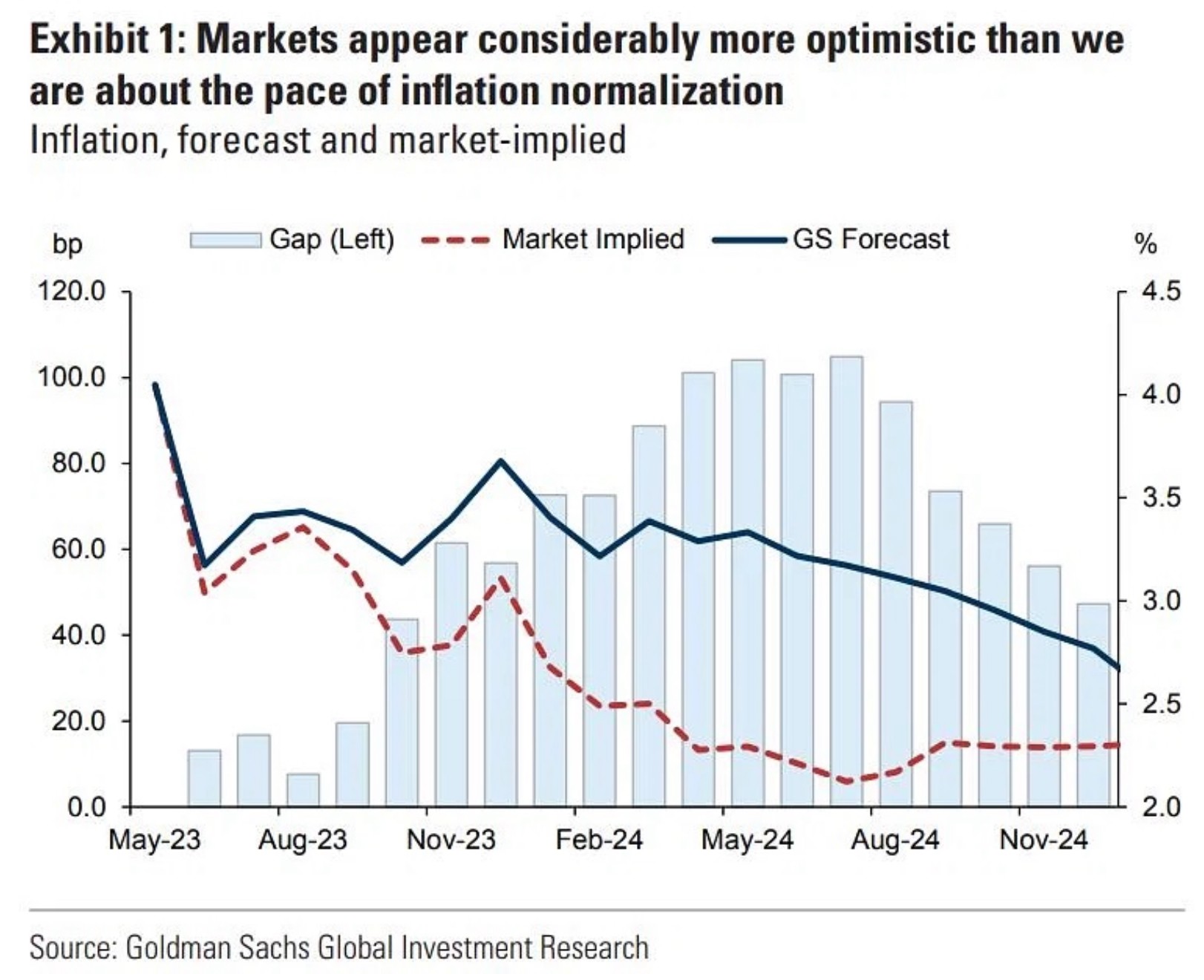

E le analisi delle principali banche d’affari americane (ad esempio JP Morgan) dicono senza mezze misure che la BCE sta ancora una volta sovrastimando la crescita europea (e cioè ignorando il fatto che -almeno per la Germania- oramai la recessione è conclamata) e sottostimando ancora una volta l’inflazione reale. Dunque secondo loro l’inflazione presto risulterà in media ancora più elevata di quanto stimato in precedenza e si manterrà ancora più a lungo al di sopra dell’obiettivo del 2%, almeno fino al 2025.

Se guardiamo al mercato borsistico globale occorre invece notare che esso continua ad inanellare nuovi record, proprio quando la situazione economica (almeno quella europea) sembra volgere al peggio. Cosa sta succedendo?

QUAL’E’ LA SITUAZIONE ATTUALE?

Per cercare di fare chiarezza occorre tenere presente alcune dinamiche che man mano che i giorni passano sembrano sempre più chiare:

- le cattive prospettive per l’inflazione al momento non soltanto fanno bene al mercato azionario innanzitutto perché le aziende quotate tendono a rivalutarsi con l’inflazione, ma soprattutto perché quando i tassi continuano a salirei titoli azionari costituiscono una migliore alternativa ai titoli a reddito fisso. Stava accadendo il contrario perché si pensava si fosse giunti in fondo ai rialzi dei tassi. Dunque le borse salgono forse più per il fatto che si sgonfiano gli investimenti in titoli obbligazionari che perché siano davvero giustificate le valutazioni d’azienda implicite nelle prospettive di profitti e tassi d’interesse;|

- quali sono i settori economici che “tirano” di più in borsa? A parte quello delle tecnologie (dove però la festa sembra quasi soltanto per i magici 7: Apple, Amazon, Netflix, Microsoft, Meta, Tesla e Nvidia), gli altri sono le banche, gli energetici, il farmaceutico e l’ alimentare. Guarda caso proprio quelli che vengono privilegiati in caso di guerra. Colpisce soprattutto l’appetibilità delle imprese nel settore dell’energia, dal momento che al momento il petrolio -pur in crescita- resta ancora vicino ai minimi di periodo. Anche il prezzo del gas sta tornando velocemente alle stelle. Proprio quel gas che all’Europa rischia di mancare di nuovo il prossimo inverno e che rischia di riaccendere una nuova fiammata dei prezzi alla produzione. Circa le banche poi il nesso con i rialzi dei tassi è quantomai evidente: più crescono gli uni più profittano le altre, migliorando le già rosee prospettive (almeno sintantoché non esplodono gli insoluti);

- invece non migliorano i titoli azionari delle aziende industriali più tradizionali, soprattutto quelle energivore e ad alta intensità di investimenti (l’acciaio, ad esempio, ma anche il metalmeccanico e l’industria di base, come la chimica), anche perché le prospettive di rincaro dell’energia e del servizio del debito riducono le loro prospettive di margini industriali;

- le politiche monetarie espresse dalle banche centrali delle diverse regioni del mondo infine non potrebbero essere più disallineate tra loro: se quella americana ora sta ferma sui tassi (ma si prepara al peggio) e quella europea prosegue al rialzo come non ci fosse un domani, quelle giapponesi, cinesi ed indiane invece rivedono al ribasso i tassi d’interesse per stimolare le loro economie, implicitamente esprimendo poca preoccupazione per l’inflazione tendenziale e molta più attenzione per la recessione globale che è alle porte. Come dire (senza dirlo) che l’inflazione è vista in discesa salvo forse per la componente energetica. Che però a loro “non tange” visto che la Russia dirotta verso oriente tutte le proprie esportazioni a prezzi calmierati.

LE BANCHE CENTRALI NON POTREBBERO ESSERE PIÙ DISALLINEATE

Dunque se le prospettive sono quelle di un allargamento al resto del pianeta del rallentamento dell’economia e di una nuova fiammata dei prezzi energetici, ecco che invece l’America rivede al rialzo le prospettive della propria economia, tanto per il fatto che essa domina la filiera delle tecnologie ed in particolare dell’intelligenza artificiale (preziose tra l’altro per costruire gli armamenti di ultima generazione) quanto perché la continuazione a oltranza della guerra russo-ucraina stimola nuove forniture militari (che sono principalmente americane), mentre l’Europa si prepara al peggio e i Paesi asiatici invece cercano di stimolare i consumi interni perché iniziano a fare i conti con la prospettiva di ulteriore riduzione del commercio globale.

QUALI PREVISIONI SE NE POSSONO DEDURRE ?

1. BORSE

Innanzitutto parliamo delle borse valori: preoccupa l’elevata propensione al rischio da parte degli investitori, con la volatilità dell’indice SP500 oramai scesa ai minimi storici: segno plateale di un eccesso di ottimismo che potrebbe portare a forti delusioni, anche nel breve termine. Dunque c’è la possibilità che l’attuale tendenza al rialzo delle borse prosegua ancora per qualche tempo (di solito quando una tendenza si interrompe arrivano i primi scossoni che al momento non si vedono), ma ci sono sempre meno elementi razionali a supporto delle attuali valutazioni d’azienda, che risultano fin troppo elevate soprattutto a causa dell‘influenza dominante sul listino americano dei titoli supertecnologici.

In Europa la situazione è non è troppo diversa perché sono soprattutto al rialzo i titoli bancari, che al momento non sembrano scontare una nuova stagione di insolvenze come quella che invece rischia di verificarsi a breve. Anche qui dopo le vagonate di ottimismo che hanno trainato i listini ora occorrerebbe molta più prudenza. I mercati finanziari potrebbero invertire presto la tendenza costante alla crescita realizzando che hanno corso troppo e perché sono stati condizionati da pochi titoli di grandi dimensioni.

2. ENERGIA E MATERIE PRIME

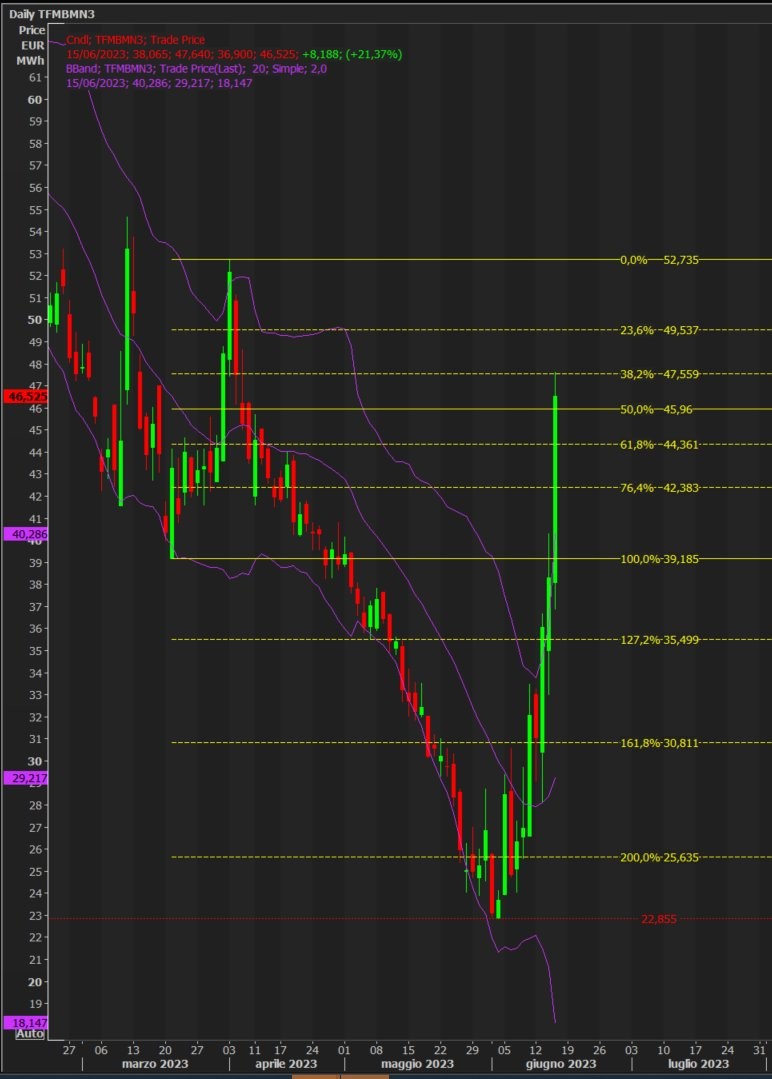

Vediamo poi cosa può succedere sul fronte dell’energia: la risalita dei prezzi di gas e petrolio da una decina di giorni a questa parte appare piuttosto preoccupante. La sensazione è che non sia soltanto di un miglior andamento dell’economia globale rispetto alle attese a trainare al rialzo le quotazioni bensì una manovra a tenaglia tesa a recuperare profitti da parte sia dei produttori aderenti al cartello OPEC come pure dei paesi nordici e degli americani. È noto infatti che questi ultimi -quando il prezzo del gas scende al di sotto di una certa soglia- non riescono più a esportare gas via mare. Il problema è che se le quotazioni risalgono così vistosamente già prima del grande caldo (il gas è passato da 24 a 50 euro per kilowattora alla borsa di Amsterdam in una settimana), cosa succederà quando i condizionatori dell’aria andranno a manetta? Per non parlare dell’arrivo del secondo inverno senza gas russo a buon mercato: in quello scorso le temperature miti hanno moderato la domanda ma continuiamo ad avere un deficit strutturale di forniture, che gli stoccaggi non possono eliminare del tutto.

I RINCARI RISCHIANO DI SPIAZZARE L’INDUSTRIA

Dunque l’inflazione -che sino ad oggi ha gonfiato i profitti di molte imprese- potrebbe riprendere slancio principalmente a causa del costo dell’energia (che invece li deprime) e, con essa, i tassi d’interesse che potrebbero toccare nuovi massimi, creando problemi tanto ai Paesi Emergenti, quanto alla sostenibilità dei debiti. Questo proietterebbe ulteriori aumenti dei costi sul fronte industriale, ulteriori rialzi dei prezzi e, a seguito di altre possibili chiusure di stabilimenti, forse anche qualche emergenza occupazionale, un fronte sino ad oggi restato su una china positiva a causa dell’eccedenza di domanda di lavoro rispetto all’offerta.

ANCHE LE BANCHE SONO A RISCHIO

Se dovesse accadere allora la situazione positiva dei titoli bancari potrebbe rapidamente capovolgersi, perché parallelamente ai rialzi dei margini sull’intermediazione del denaro arriverebbe anche una nuova ondata di crediti insoluti, a devastarne i bilanci. In generale poi ulteriori rialzi dei tassi d’interesse non farebbero che accelerare l’arrivo di una recessione globale e la prosecuzione dell’instabilità del sistema bancario. Anche perché riporterebbe fuori controllo il costo dei debiti pubblici. Gli americani (che ne hanno molti) lo sanno bene e frenano, per evitare che la situazione arrivi a degenerare.

MA LA CAUSA È LA GEOPOLITICA

Ma se è probabile che il costo dell’energia (e dunque l’inflazione) non ridiscenda rapidamente dopo qualche “puntata”” speculativa, questo dipende dal fatto che la situazione di grande tensione geopolitica est-ovest non fornisce alcun segno di miglioramento. Anzi: il fronte della guerra dell’intero Occidente contro la Russia sembra soltanto allargarsi al di fuori dell’Ucraina, e questo avvicina la possibilità per quest’ultima di rispondere con armi nucleari alle incursioni di duroni e missili sul proprio territorio, dal momento che non può vantare la medesima potenza di fuoco.

La Cina, pur pazientemente ai margini del conflitto, lo capisce bene, anche perché rischia di dover fare i conti con una situazione molto simile a Taiwan, dove esiste un vasto spiegamento di missili americani puntati contro Pechino e Shangai. Anche per questo motivo è partita una corsa generale al riarmo: crescono concreti rischi di una terza guerra mondiale tra il blocco occidentale e quello orientale. E in queste situazioni non può che riprendere a correre il prezzo del petrolio…

Stefano di Tommaso