LA FRENATA

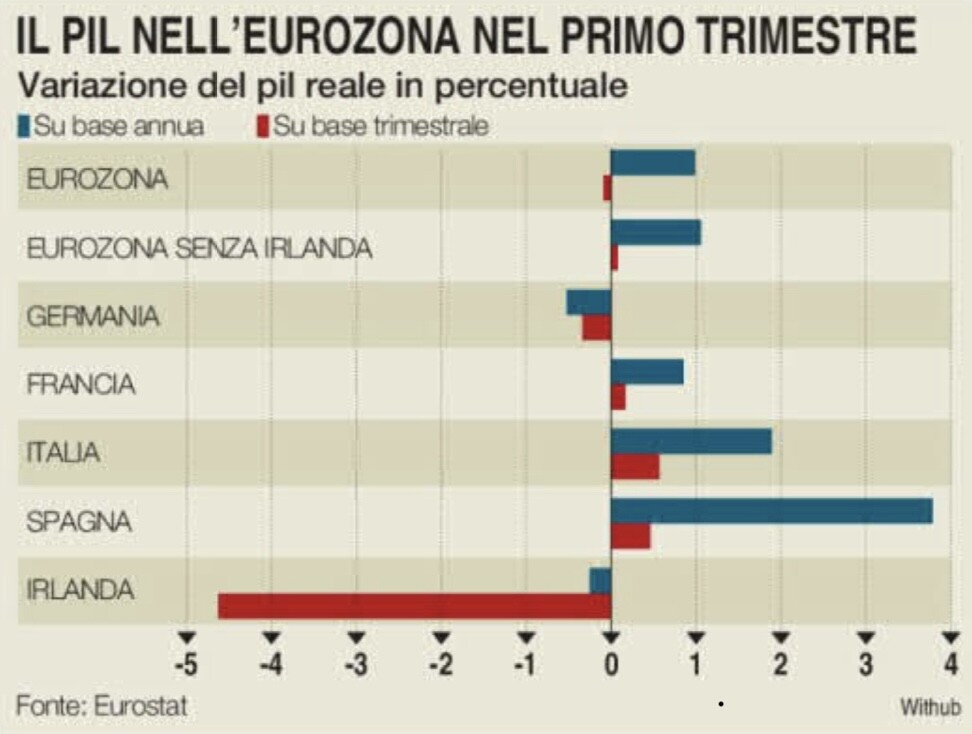

Mentre l’Italia celebra una crescita economica superiore a quella media del resto d’Europa (si veda il grafico qui sotto riportato), si addensano tuttavia le nuvole sulle prospettive dell’industria italiana per il resto dell’anno, circa le quali vale la pena di fare degli approfondimenti, suffragati peraltro dai dati forniti dal Centro Studi Confindustria e dall’ultimo Bollettino OCSE (OECD Economic Outlook). Quel che ne traspare è senza dubbio un quadro incerto per il prossimo futuro della nostra economia, per la quale una variabile importante sarà svolta dalla politica estera, dal momento che le esportazioni dell’industria italiana risultano fondamentali ma restano fortemente dipendenti dal commercio internazionale.

LA RECESSIONE TEDESCA

La ”recessione tecnica” in cui è entrata la Germania (che rappresenta circa un quarto del Prodotto Interno Lordo dell’Eurozona) non è priva di conseguenze per l’economia italiana. Intanto perché quella nazione rappresenta direttamente ancora oggi quasi il 13% del totale delle nostre esportazioni. E quando l’industria tedesca rallenta anche la nostra inevitabilmente frena. Ma non bisogna farsi ingannare dall’esiguità di quel numero: non soltanto per l’ovvio indotto interno di quelle nostre produzioni che vengono direttamente esportate in Germania, e non soltanto per il turismo dei tedeschi a casa nostra (che inevitabilmente si indebolisce).

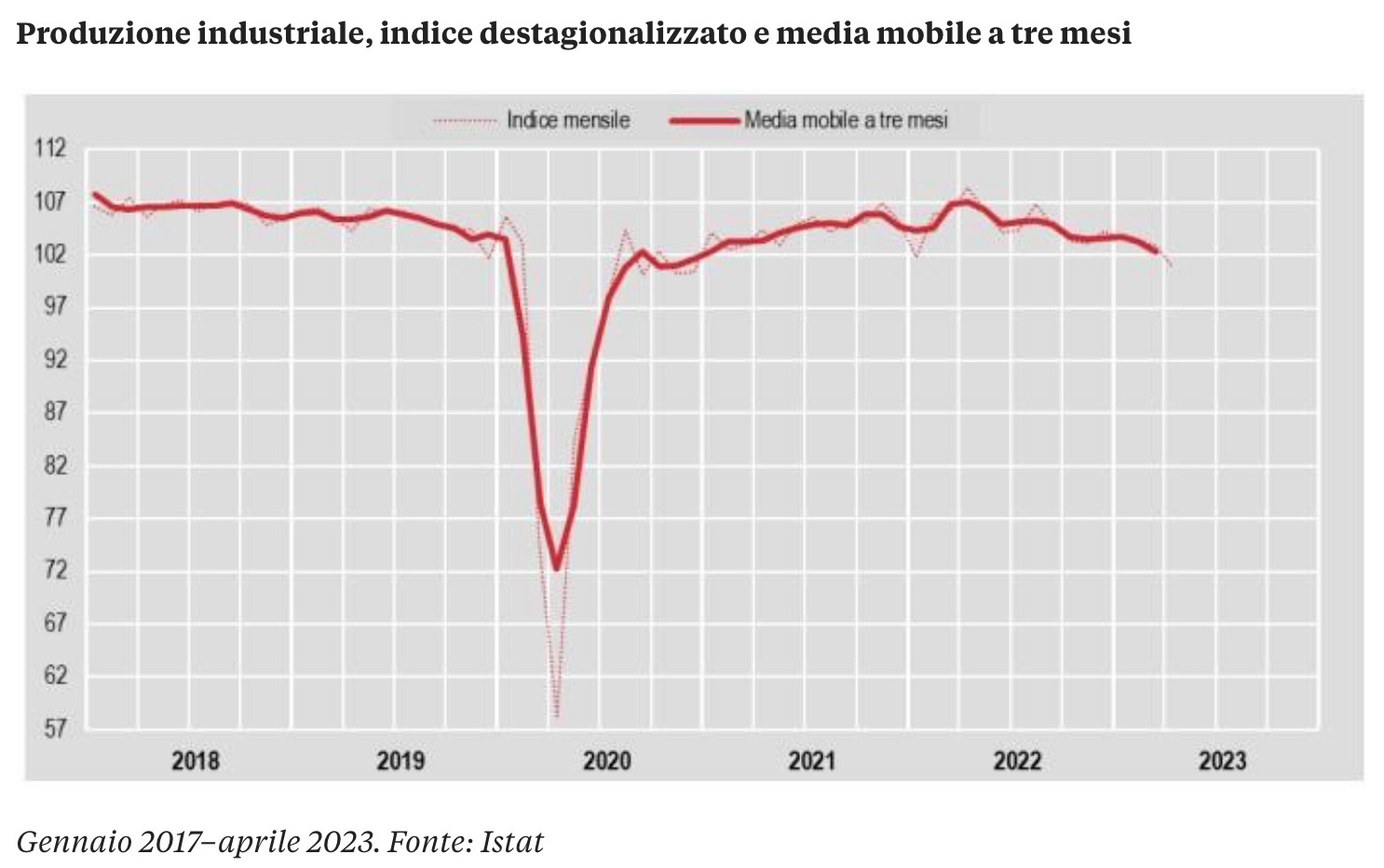

Il punto è che alcuni tra i comparti industriali più strategici nel nostro Paese sono quelli per i quali le esportazioni italiane verso la Germania rappresentano una quota ben maggiore del dato medio del 13%, come i metalli (20% delle nostre esportazioni), l’industria “automotive” (il 18%), la gomma (il 18%), i macchinari (il 17%) gli alimentari e le bevande (il 14,5%). Per non parlare dell’ indotto della Germania nei confronti degli altri Paesi europei (ad esempio Francia e Spagna) verso i quali l’Italia esporta ancora altro. Dal grafico qui sotto riportato si deduce infatti un evidente calo della produzione industriale nel primo trimestre 2023.

DISCESA DELLA PRODUZIONE INDUSTRIALE DEL 7,2% SU BASE ANNUA

D’altra parte i beni di consumo discrezionali nei quali l’industria italiana è sempre stata concentrata vanno ancora peggio: la produzione industriale è scesa del 17% nelle calzature, del 20% negli altri prodotti in pelle, del 19% nel legno. Lo scorso mese l’Istat ha registrato un calo su base annua dell’output industriale complessivo del nostro Paese pari al 7,2%, peraltro il quarto consecutivo, diffuso a tutti i comparti con le eccezioni di: farmaceutica, prodotti petroliferi e mezzi di trasporto, come si può leggere dalla tabella riportata (al centro il dato medio di Aprile 2023):

Sebbene peraltro le previsioni per il secondo semestre siano leggermente migliorative per il secondo semestre nell’Eurozona, esse riguardano soprattutto il comparto dei servizi, dal momento che il commercio internazionale continua a languire e che di conseguenza non ci siano grandi aspettative per i settori tipici delle nostre esportazioni, quali la meccanica, gli impianti, le attrezzature e il tessile/abbigliamento/arredo.

L’INFLAZIONE HA RISOLLEVATO I PROFITTI

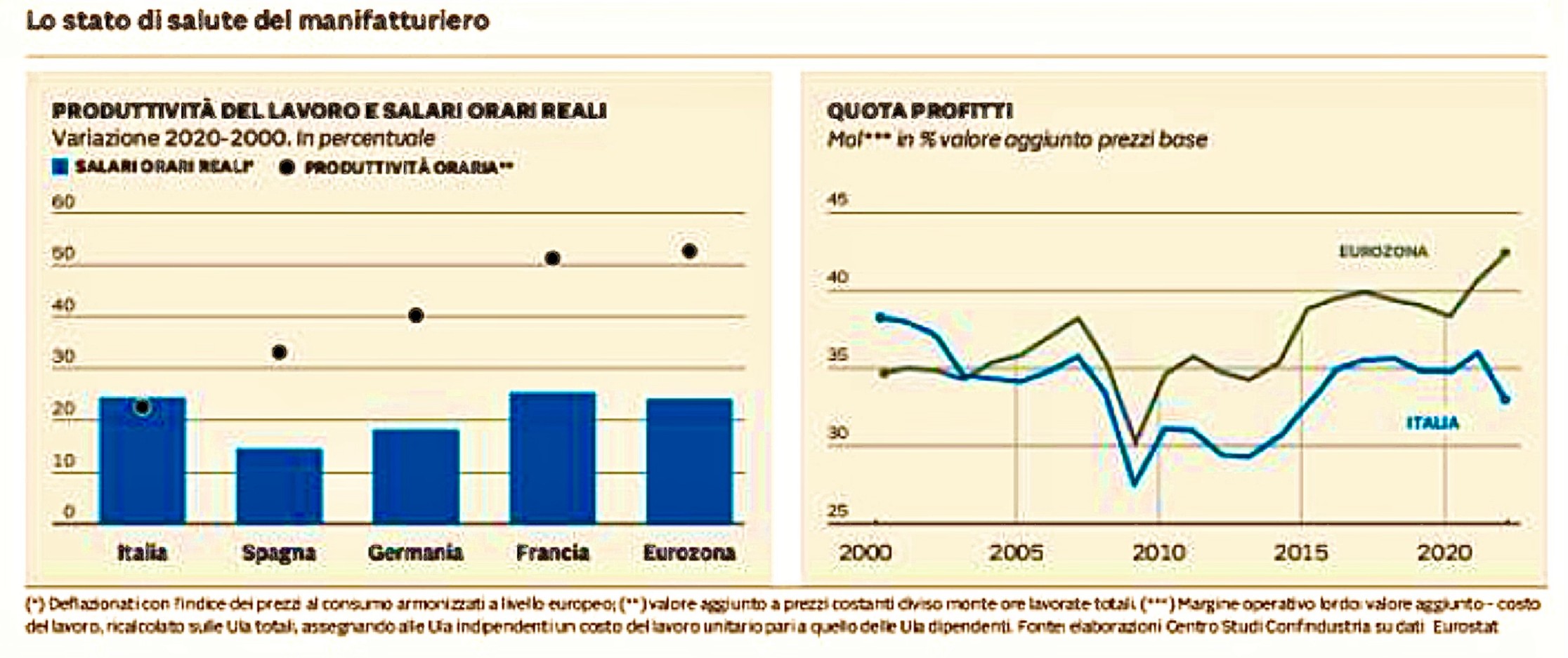

Una nota meno negativa di quanto si potrebbe pensare riguarda tuttavia l’inflazione, la cui persistenza a maggio in Europa (+6,1%) non deve farci sfuggire che i prezzi di molti beni intermedi dell’industria, ivi compreso il costo dell’energia, sono in realtà calati, lasciando un timido spazio di ripresa ai margini industriali, che mediamente stanno crescendo, anche se ben più nel resto d’Europa che non in Italia, come si può leggere dal grafico qui riportato, che mette in evidenza un problema non banale di competitività dell’industria nazionale.

La recessione tuttavia tende ad avere un effetto intermedio sul continente europeo, la cui industria continua a sperare di mantenere più aperti possibile i mercati di sbocco asiatici, i quali rallentano anch’essi, ma meno dell’Occidente.

AL MOMENTO L’OCCUPAZIONE TIENE

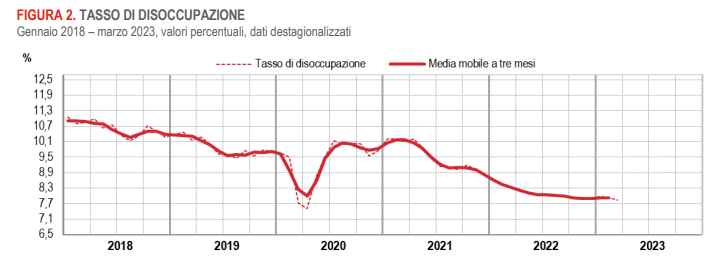

In Europa peraltro non si sono ancora visti eclatanti casi di licenziamenti collettivi e di ripresa della disoccupazione, ancora oggi piuttosto limitata se comparata con le medie storiche e questo -al momento- ha evitato che i consumi interni potessero scendere bruscamente.

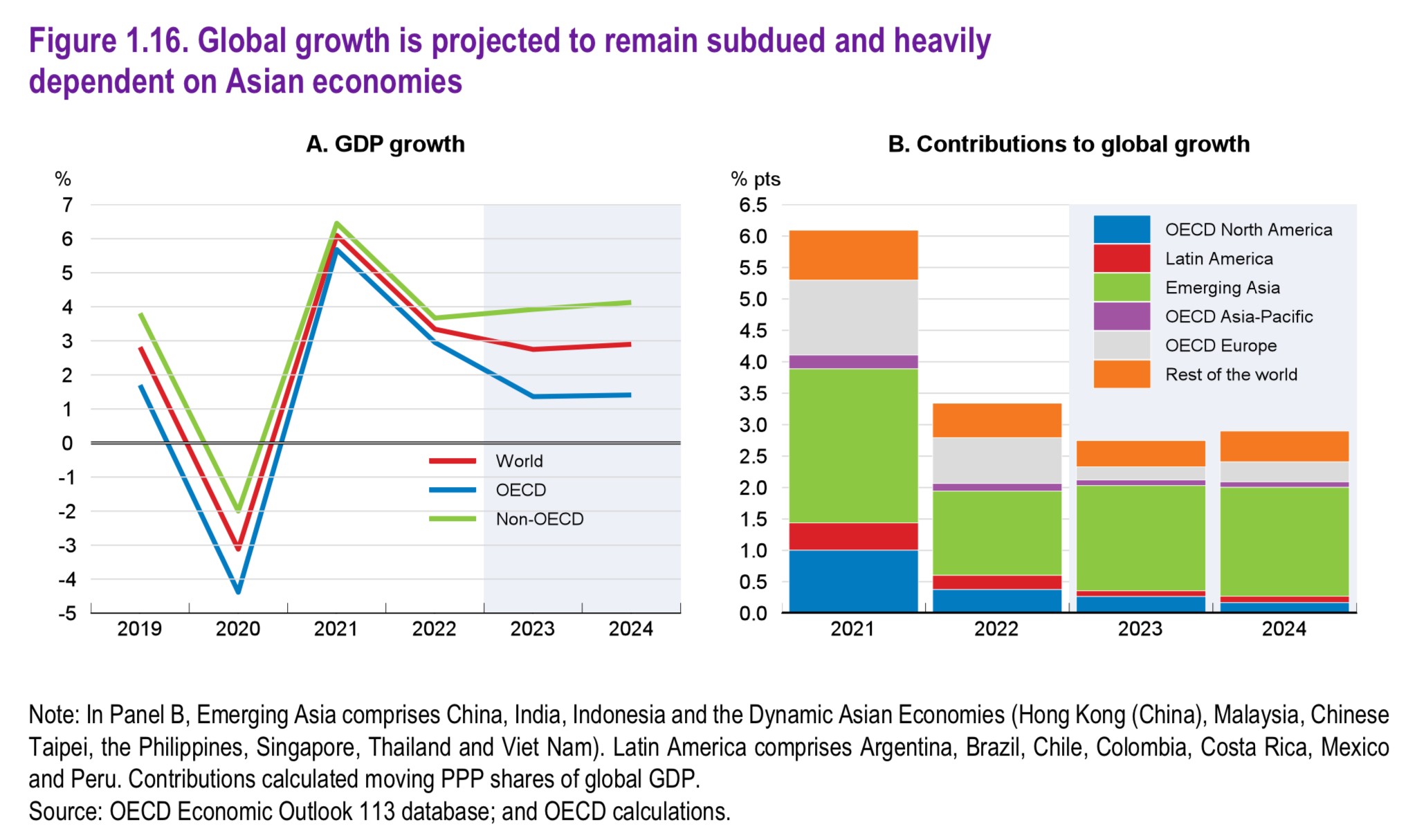

IL FUTURO E’ NEI PAESI EMERGENTI

E sul futuro degli scambi internazionali si gioca anche il futuro delle nostre esportazioni così come -più in generale- quello della nostra economia, dal momento che le prospettive per l’anno in corso e per quello successivo (2024) dei Paesi più sviluppati (cioè OCSE, OECD in inglese) risultano decisamente meno promettenti di quelle dei Paesi Emergenti (non OECD), come si può chiaramente leggere dal grafico qui sotto riportato proprio dal bollettino periodico dell’OCSE stessa.

Le grandi tensioni geopolitiche con la Cina (che è la superpotenza regionale asiatica) ovviamente non aiutano l’industria italiana, e dovrebbero far riflettere a proposito di un certo atlantismo a tutti i costi che spesso ci viene propinato dal mainstream mediatico. Se dal punto di vista politico dunque l’Occidente appare unito, per quanto riguarda l’economia è invece assolutamente chiaro che ogni nazione gioca la sua propria partita, nel nostro caso spesso in contrasto con le scelte “di campo” concernenti la politica internazionale.

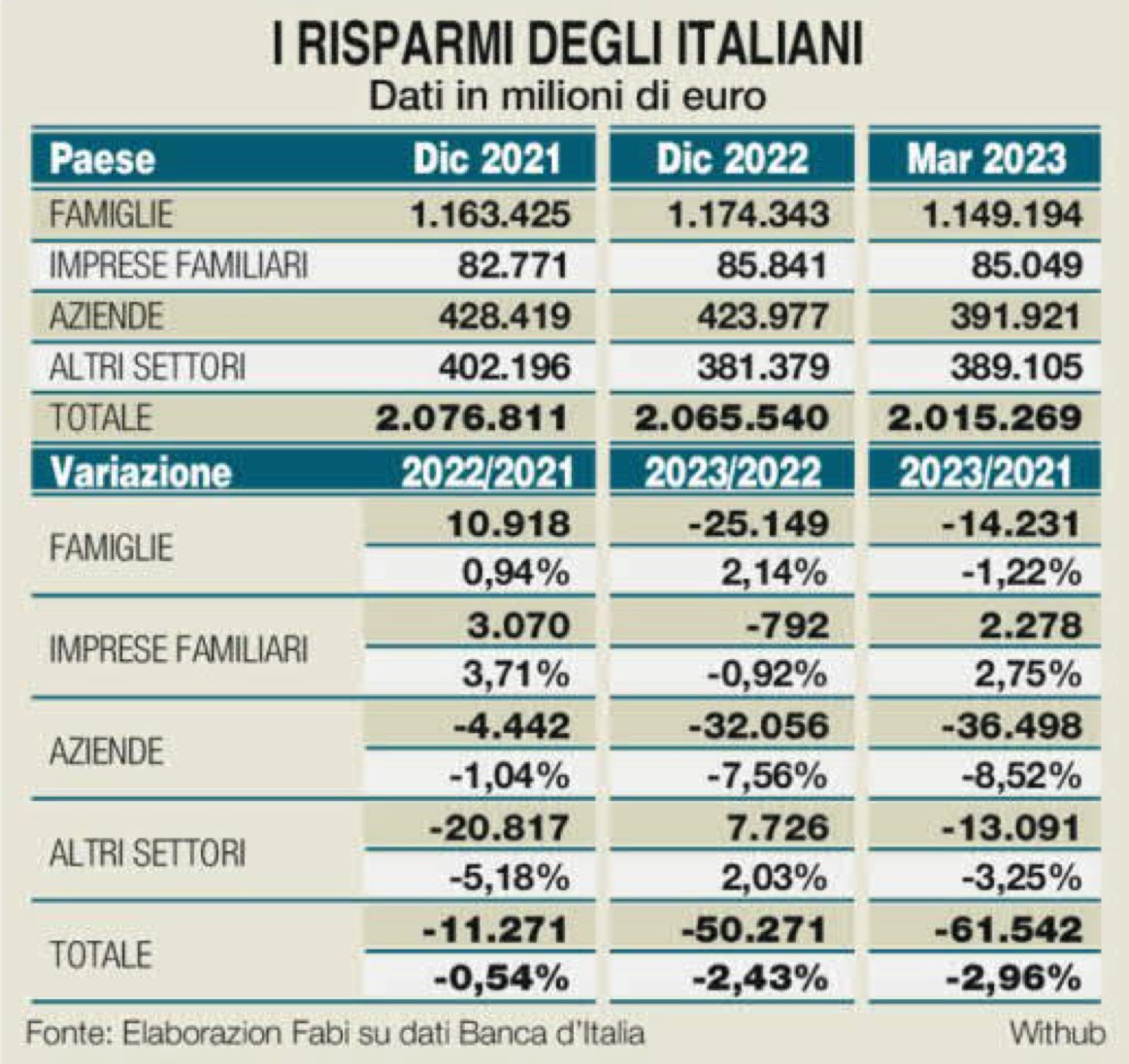

MA IL RISPARMIO DEGLI ITALIANI SCENDE…

Il risparmio degli italiani (dati relativi ai depositi bancari) è tuttavia clamorosamente in calo nell’ultimo trimestre, come si può leggere dalla tabella qui sotto riportata dai dati Banca d’Italia ed elaborati dal sindacato dei bancari (FABI).

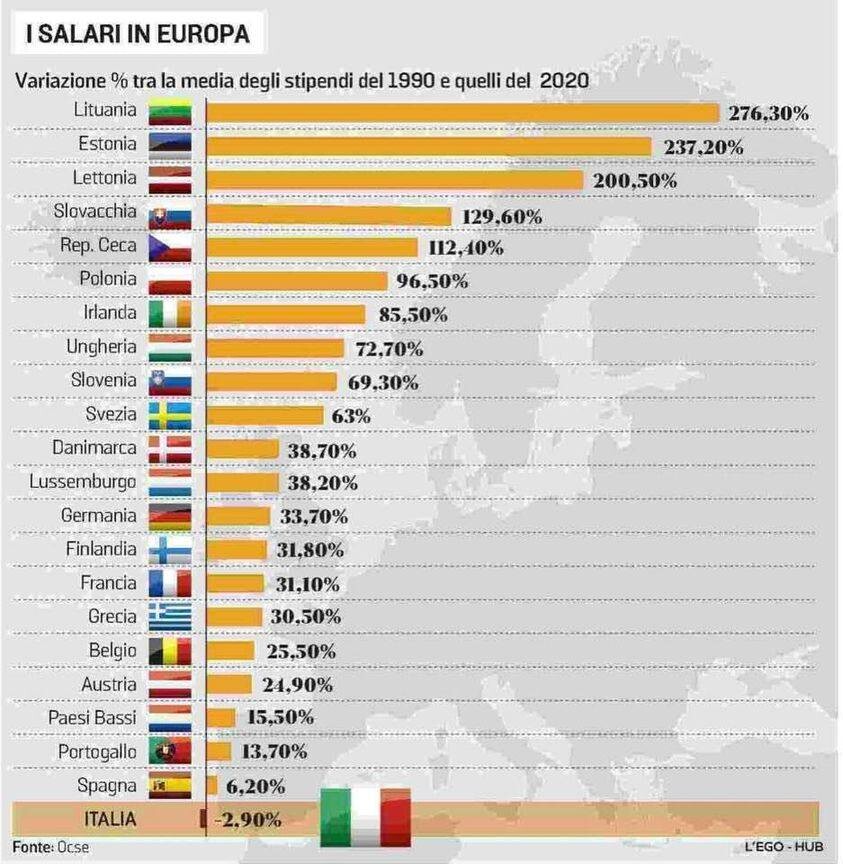

…COSÌ COME SCENDONO I SALARI REALI

La cosa peraltro non stupisce dal momento che la dinamica del salario medio nel nostro Paese resta tra quelle con la crescita più bassa, se confrontata con il resto d’Europa, come si può leggere dal grafico (OCSE) qui riportato.

Stefano di Tommaso