L’INFLAZIONE NON SCENDE E L’ECONOMIA RALLENTA

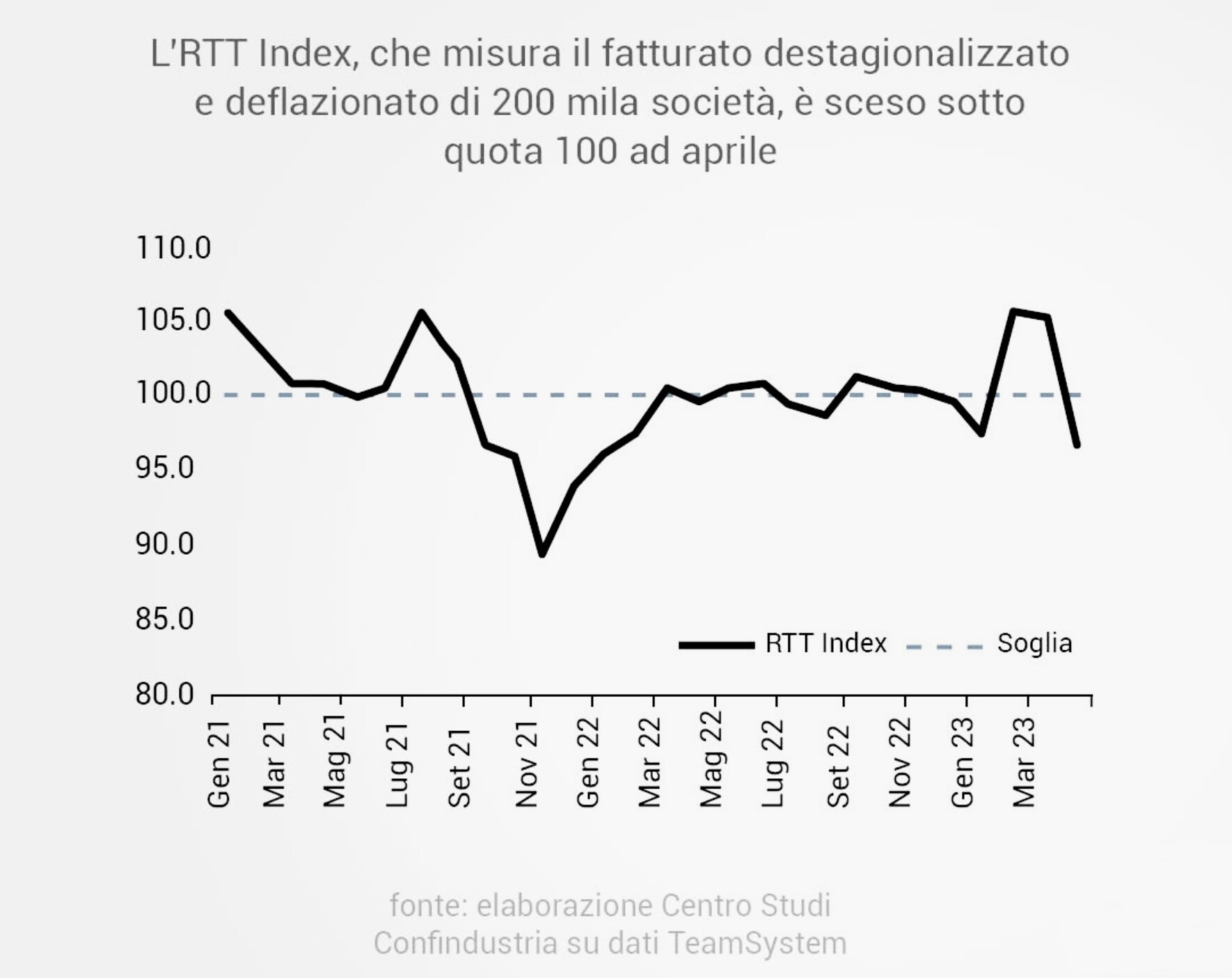

|I numeri parlano chiaro: l’indice RTT (elaborato da CSC e Team System) segnala in Aprile una frenata nei fatturati di praticamente tutti i settori industriali italiani. Calano le esportazioni e gli investimenti languono a causa dei maggiori costi del debito di quest’anno. Ma quel che più conta è che la fiducia delle imprese scende parecchio, rivelando aspettative al ribasso che la stampa “ufficiale” non riporta.

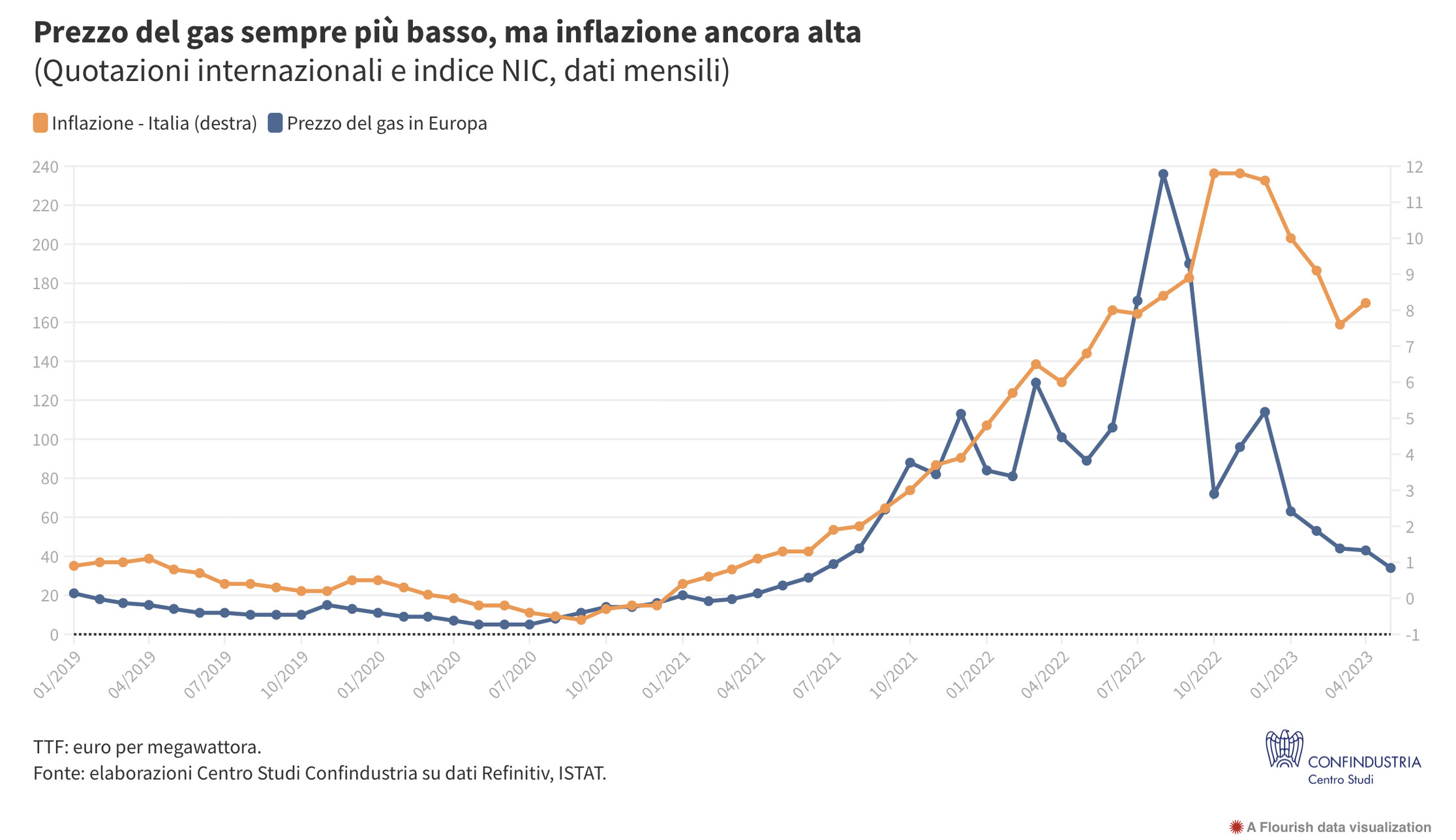

Dunque, nonostante il calo significativo del prezzo del gas, l’economia italiana non “tira” e, pur tuttavia, l’inflazione persiste, come si può leggere dal grafico qui sotto riportato. Tira insomma una brutta aria! Tecnicamente, si chiama “stagflazione” (stagnazione + inflazione).

L’INFLAZIONE PERSISTE

Eppure le aspettative erano buone fino a ieri. Non soltanto il mercato finanziario, nelle pieghe dei contratti derivati, sosteneva a spada tratta la previsione di una discesa entro dell’inflazione e, in ultima analisi, anche dei tassi d’interesse. Ma anche la maggior parte dei commentatori proseguiva nella narrativa, sostenendo due argomenti principali: 1) che la politica monetaria restrittiva avrebbe aiutato a correggere al ribasso l’inflazione, 2) la fine del rialzo delle materie prime avrebbe spinto al ribasso i prezzi industriali e, con un po’ di ritardo, anche quelli al consumo.

LE PREVISIONI ERANO OTTIMISTICHE

Dunque l’inflazione, secondo gli osservatori di mezzo mondo, non poteva che scendere. Peccato sia sempre più evidente che l’unico modo in cui le politiche monetarie restrittive possono arginare l’inflazione sia quello di provocare forti recessioni e instabilità finanziaria (crollo delle borse, banche in crisi di liquidità, welfare insostenibile e debiti pubblici oltre ogni ragionevolezza). Così come è evidente che, nonostante i ribassi nei prezzi di energia, materie prime e persino alcune derrate alimentari, i prezzi industriali nel migliore dei casi non scendono e l’inflazione resta elevata. Dunque la narrativa da parte dei guru dell’economia va rivista.

È crollato poi sinanco l’ultimo “mantra”: quello che l’arrivo di una “dolce” recessione avrebbe aiutato a calmierare i prezzi.

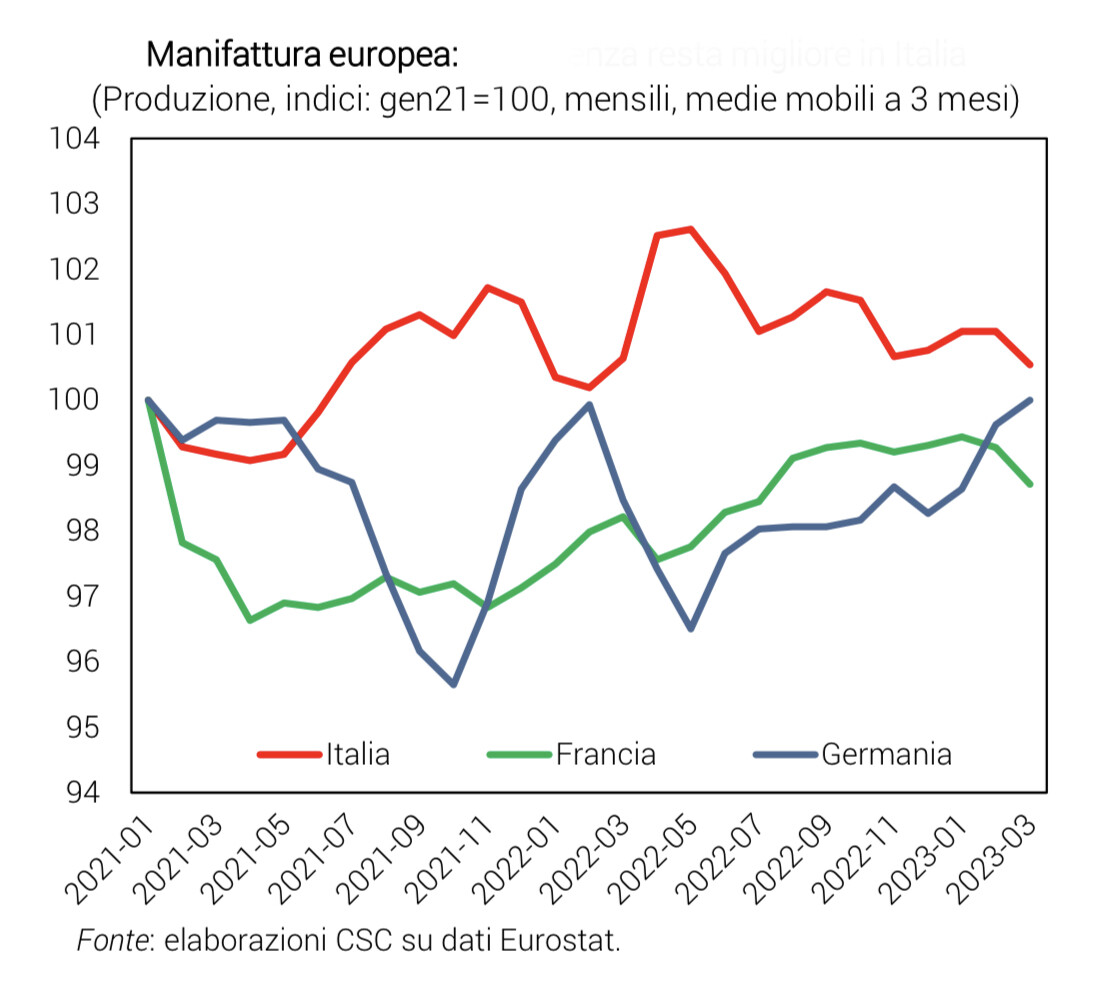

LA GERMANIA È IN RECESSIONE

Al momento-almeno in Europa- la recessione è ufficialmente arrivata con la Germania che ha inanellato il secondo trimestre consecutivo di discesa del suo prodotto interno lordo (è vero che noi italiani abbiamo il turismo, ma con tutto il rispetto per il nostro istituto di statistica, io tendo a credere più a quello tedesco) e dell’inflazione dei prezzi non si vede la fine. Anzi, si teme, non la si vedrà nemmeno nell’immediato futuro. Qui sotto è riportato l’indice manifatturiero di Italia (in rosso) Francia (in verde) e Germania (in blu). È vero che siamo un filino sopra agli altri, ma con una tendenza alla discesa.

L’inflazione però, in tutta Europa resta elevata e tende ad autoalimentarsi, per una serie interminabile di motivi, tra i quali il fatto che -a causa della depressione salariale praticata silenziosamente ma assai efficacemente nei paesi periferici dell’Unione Europea- oggi che c’è più domanda che offerta di manodopera il suo costo sale, anche se i consumi scendono.

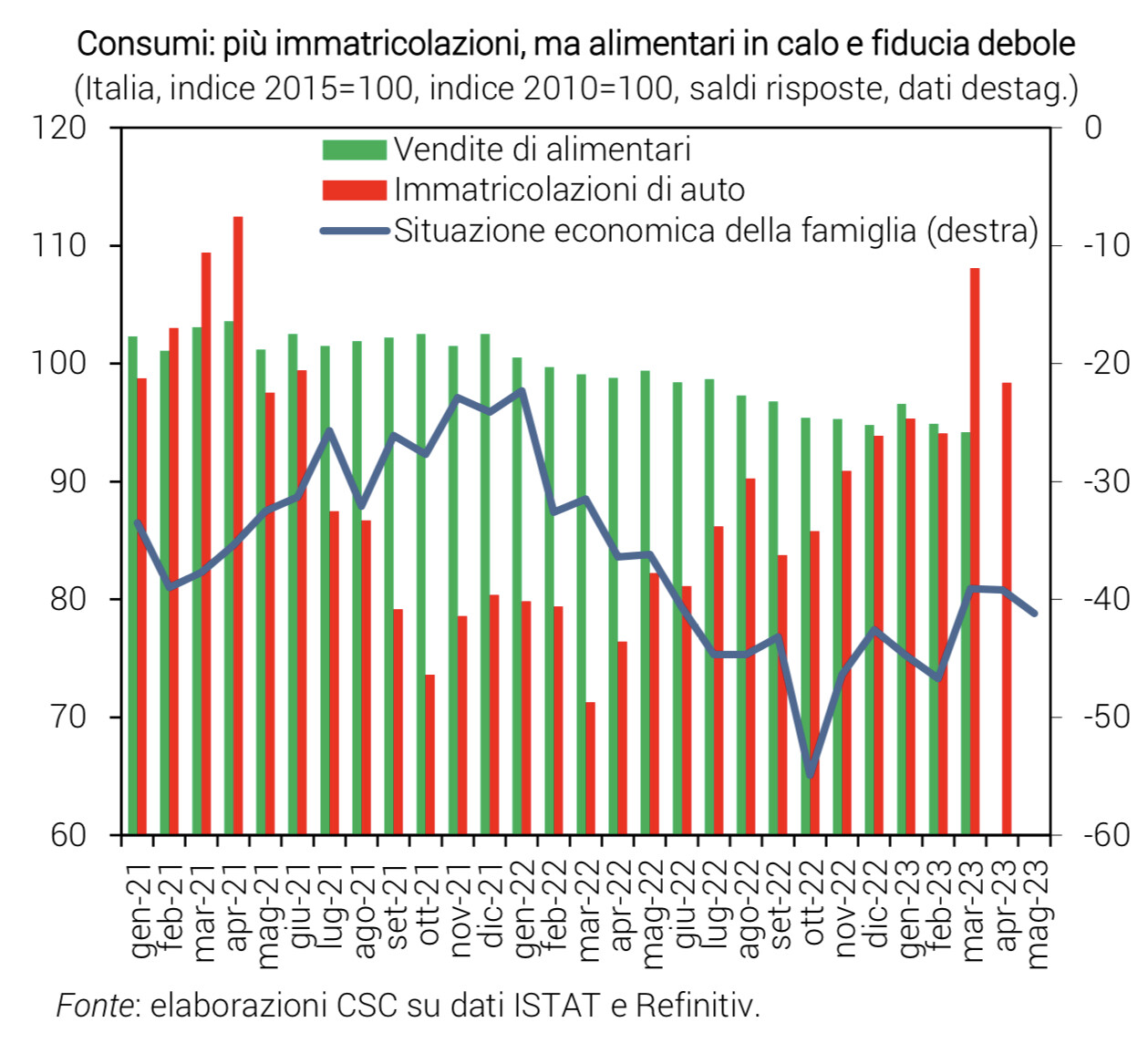

I CONSUMI SCENDONO, SALVO CHE PER LE AUTO

Sappiamo bene poi che l’inflazione a casa nostra non è mai dipesa dall’eccesso di consumi bensì da fattori strutturali, a partire dagli elevatissimi costi di energia e materie prime fino alla bolla che ha riguardato le ristrutturazioni edilizie (e che oggi rischia di lasciare sul campo morti e feriti). Anzi i consumi (con l’eccezione delle immatricolazioni di nuove auto) proseguono la discesa, così come si riducono i budget di spesa famigliare, come si può vedere dal grafico qui riportato:

La notizia della mancata discesa dell’inflazione peraltro non è del tutto negativa: se la recessione oggi mordesse di più l’inflazione probabilmente scenderebbe maggiormente, dal momento che è la componente dei servizi quella più importante oggi nei rincari generalizzati. Ma con l’arrivo di una recessione ci sarebbero al tempo stesso molti più licenziamenti, più fallimenti e maggiori insolvenze, che non è detto non ci saranno ugualmente nel prossimo futuro, ma al momento ancora ce li siamo risparmiati.

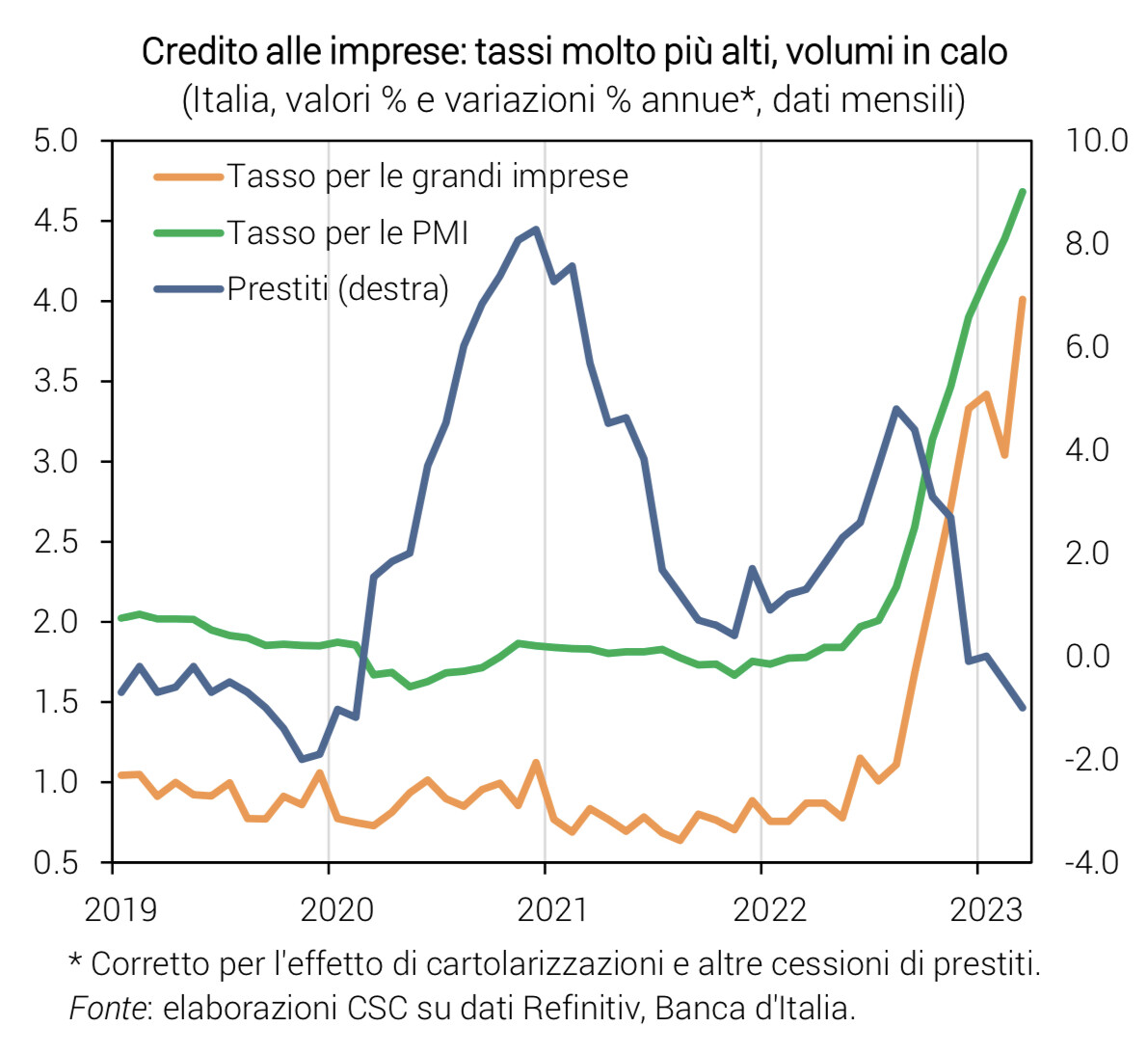

LE IMPRESE PAGANO CARO IL CREDITO

La situazione delle imprese italiane tuttavia non è rosea: il costo del credito cresce e i volumi erogati continuano a scendere, come si può vedere da questo grafico riportato dal Centro Studi Confindustria su dati Refinitiv e Banca d’Italia.

Oltreoceano la situazione è un po’ migliore, anche a causa della maggior incidenza -per l’America- della progettazione e produzione di nuove tecnologie, che sembrano essere tornate al traino dell’economia e anche delle borse valori.

IN AMERICA LE BIG TECH SONO AI MASSIMI

Le aziende che sono all’avanguardia tecnologica hanno mostrato margini che tornano a crescere e oggi sembrano essere entrate in piena bolla speculativa, parzialmente fondata su prospettive a dir poco rosee per l’intelligenza artificiale, gli armamenti e i veicoli di nuova generazione.

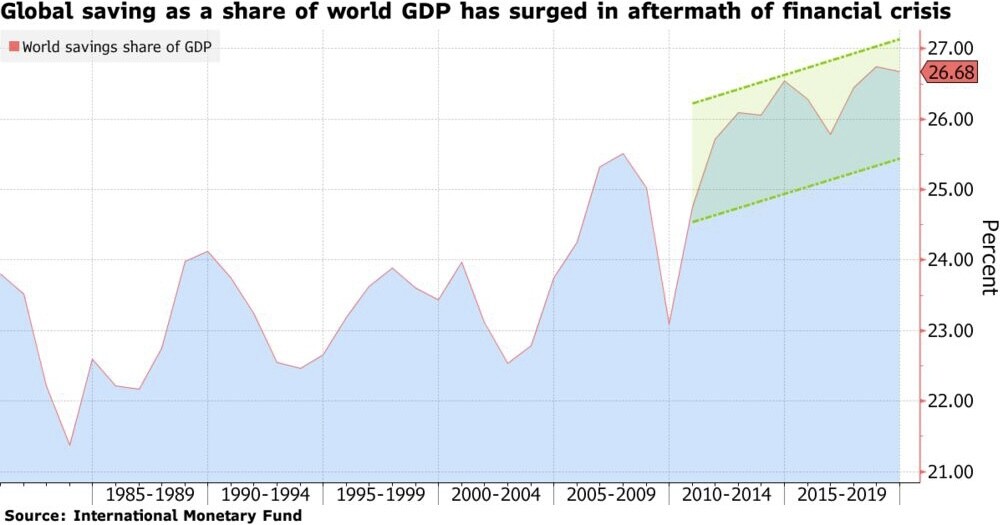

La parte meno fondata della bolla speculativa che sta investendo le borse internazionali dipende tuttavia dalla ben nota “congestione dei risparmi” (“savings’glut”) che riversa sui mercati finanziari più risorse di quante ne andrebbero correttamente allocate in un mondo ideale.

LA “CONGESTIONE DEI RISPARMI”

Essa deriva dall’entrata in pensione di buona parte della generazione che ha vissuto il boom delle nascite tra gli anni ‘50 e gli anni ‘60, che spesso è ancora in ottima forma fisica ma oramai si allontana dal mercato del lavoro per dedicarsi ad investire i propri risparmi. Il risultato è una montagna di risparmi, che da qualche parte deve essere investita, come si può vedere da questo grafico:

Peraltro qualcuno fa correttamente notare che i titoli azionari sono sempre stati in posizione “rialzista” con l’inflazione poiché costituiscono frazioni di diritti di proprietà di attività “reali” (cioè le aziende) e dunque sono destinati naturalmente a rivalutarsi in presenza dell’inflazione dei prezzi. Quindi se da un lato i maggiori tassi d’interesse penalizzano le valutazioni aziendali perché scontano a tassi più elevati i flussi di cassa futuri, dall’altro lato il valore intrinseco delle imprese non può che riflettere i prezzi più alti. Ciò ovviamente vale soprattutto per i colossi multinazionali, che però costituiscono buona parte della capitalizzazione delle borse.

LE BORSE RESTANO ALTE

I listini quindi non hanno tutti i torti a galleggiare intorno ai massimi storici: in molti casi aziendali l’inflazione ha determinato una situazione in cui i margini di guadagno sono risaliti e, se la situazione generale non peggiorerà, la rivalutazione dei “real assets” delle aziende dovrebbe aiutare a sostenerne le quotazioni. Come si può vedere da questo grafico le valutazioni delle società quotate (espresse come multiplo degli utili attesi) restano relativamente elevate rispetto alle medie storiche:

Tutto bene dunque? Non proprio. La situazione generale è al momento quella di una pausa nei grandi movimenti, eccezion fatta per i grandi colossi globali delle tecnologie, che sono in grande spolvero nel progettare il proprio futuro. I timori -anche geopolitici- sono elevati ma le tecnologie avanzano e la recessione morde quasi soltanto l’Occidente.

I PAESI EMERGENTI “TENGONO BOTTA”

I Paesi Emergenti mantengono oggi una crescita economica che in molti casi giova a tamponare la situazione di quelli appartenenti all’OCSE, assillati da eccesso di debiti e tassi che rischiano di continuare a crescere minando alla radice la stabilità finanziaria. Ma quanto questi ultimi potranno continuare? Le ultime previsioni del Fondo Monetario Internazionale per l’anno in corso sono piuttosto magre, rinviando al 2024 (se Dio vorrà) le speranze di un rilancio delle economie:

Si parla di de-dollarizzazione ma certo questa non è ancora avvenuta. Oggi un eventuale peggioramento dell’andamento previsto dei Paesi OCSE potrebbe ancora influire non poco nel ridurre le speranze di crescita economica dei c.d. Paesi BRICS (Brasile, Russia, India Cina e Sud Africa), così pure come degli altri Paesi Asiatici, degli altri Paesi Africani e, quasi certamente dell’America Latina. Cosa che significherebbe che il mondo si indirizzerebbe verso una grande recessione, anche se ci starebbe andando più lentamente del solito.

Quante sono le probabilità che l’Occidente “inciampi” più seriamente di quanto si vede oggi? Probabilmente nessuno lo sa, ma che il rischio esista è evidente.

Stefano di Tommaso