VERSO LA “GRANDE REVISIONE”

La recessione comincia a mordere in America. Ma è ragionevole attendersi grandi catastrofi? Forse no. Perché il mondo si divide sempre di più tra Oriente e Occidente e perché sono in arrivo nuove tecnologie che potrebbero rilanciare la sfida per la supremazia, ma soprattutto potrebbero alimentare forti investimenti e nuovo sviluppo economico. Tuttavia mentre le tecnologie di ultima generazione sono al lavoro per cambiare il mondo, nulla è scontato, nessuno scenario può essere dato per acquisito.

L’AMERICA “VEDE” LA RECESSIONE

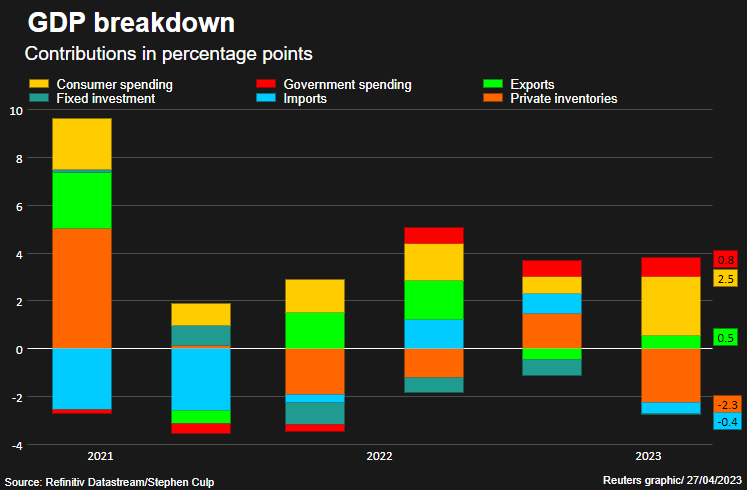

Negli USA le richieste di sussidi per disoccupazione sono incrementate bruscamente nelle ultime settimane e la crescita dei salari si è praticamente arrestata. Non c’è da stupirsi: nell’ultimo trimestre l’economia Americana è andata solo leggermente avanti (ma soltanto dell’1% su base annua) e soltanto grazie agli ottimi profitti delle grandi multinazionali e ci sono buone probabilità che in quello in corso (siamo esattamente a metà del II trimestre) succeda la stessa cosa.

Non per niente il dollaro continua a scendere sulla scia dei problemi del debito pubblico (acuiti dai rialzi dei tassi) e il petrolio di più: siamo giunti al livello-soglia di 70 dollari al barile circa, un prezzo che è forse uno spartiacque per l’andamento futuro (se dovesse andare sotto si aprirebbe una nuova catena di ribassi). Ne è causa la bassa domanda da parte dei paesi OCSE ed è probabile che la maggior domanda, proveniente esclusivamente da parte del resto del mondo, potrà beneficiare delle agevolazioni di prezzo riservate agli acquirenti di petrolio russo.

L’EUROPA FA FINTA DI CRESCERE

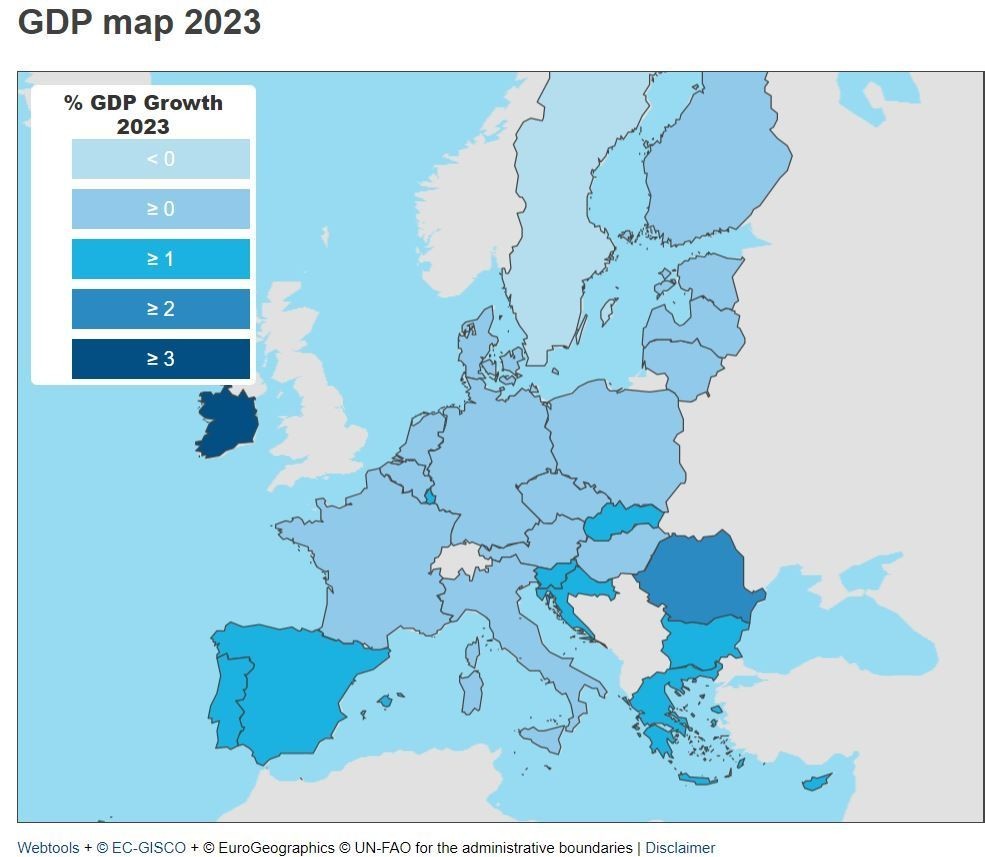

Dunque in America sembra finalmente prendere forma la recessione più annunciata della storia (sono anni che se ne parla e che -COVID a parte- non è mai arrivata) mentre in Europa si spera ancora nella prosecuzione della crescita economica per il resto dell’anno, dopo un primo trimestre andato meglio del previsto. Ma quanto è “autonoma” l’Euro-zona da ciò che accade oltre Atlantico? Oggettivamente piuttosto poco, e per di più con una guerra alle porte (e con i suoi salassi in termini di spesa militare) e con una progressiva limitazione che la NATO vuole imporre all’export verso i paesi BRICS (cioè i non-allineati con l’Occidente). Dunque le speranze dell’Europa risiedono quasi esclusivamente nel ritardo strutturale con il quale gli eventi già visti negli USA si rifletteranno a casa nostra.

Nel frattempo anche dal punto di vista dell’inflazione però siamo indietro, nel senso che a casa nostra il suo calo è stato molto limitato sino ad oggi. Anzi è proprio “lavorando” sul deflattore del Prodotto Interno Lordo (cioè limitandolo) che viene fuori una crescita fittizia. Ma se l’inflazione è addirittura più alta di quella media che annunciano gli istituti di statistica, esiste una buona probabilità che vedremo ancora la Banca Centrale Europea annunciare due o addirittura forse tre nuovi incrementi dei tassi d’interesse, e questo nonostante che la repressione monetaria, per ammissione di quasi tutti gli economisti, c’entra molto poco con le vere cause dell’inflazione. In Europa infatti il contributo dei consumi alla crescita economica è storicamente basso e ci sono molti più problemi di previdenza e assistenza socio-sanitaria, per cui la gente è costretta a risparmiare di più.

In Europa ci sono poi ulteriori elementi di freno ad una vera e propria crescita economica come la crisi semi-sotterranea delle piccole e medie banche sta facendo molte vittime tra le imprese di minori dimensioni: la disponibilità di credito è sempre minore e, per una serie di motivi, il flusso di risparmi che alimenta il mercato dei capitali crea una costante emorragia di questi ultimi verso le piazze finanziarie americane ed asiatiche, lasciando alle banche europee anche lo spettro di ulteriori cali nell’ammontare dei depositi della clientela, cui la BCE rischierà di non supplire adeguatamente.

Per non parlare della forte dipendenza energetica dal resto del mondo può costituire un freno allo sviluppo in termini di maggior costo dell’energia e ulteriori esigenze di “stoccaggio” che alimentano la spesa pubblica. Morale: se Sparta (gli USA) piange Atene (l’EU) non ride!

L’ASIA “SUPPLISCE” ALLA MANCATA CRESCITA OCCIDENTALE

Ma di qui a prevedere che l’economia globale risentirà parecchio della recessione in arrivo ce ne passa parecchio, dal momento che l’Asia continua a correre sull’onda non soltanto di una miglior demografia, ma anche di minore inflazione e maggior rilassatezza delle politiche monetarie. Anche l’energia costa oggettivamente di meno in tutto il continente asiatico e non per niente la sua principale economia (la Cina) prevede una crescita superiore al 5% quest’anno. Persino il Giappone sembra ottimista mentre le previsioni non sono chiare per l’India ma certamente restano ampiamente positive.

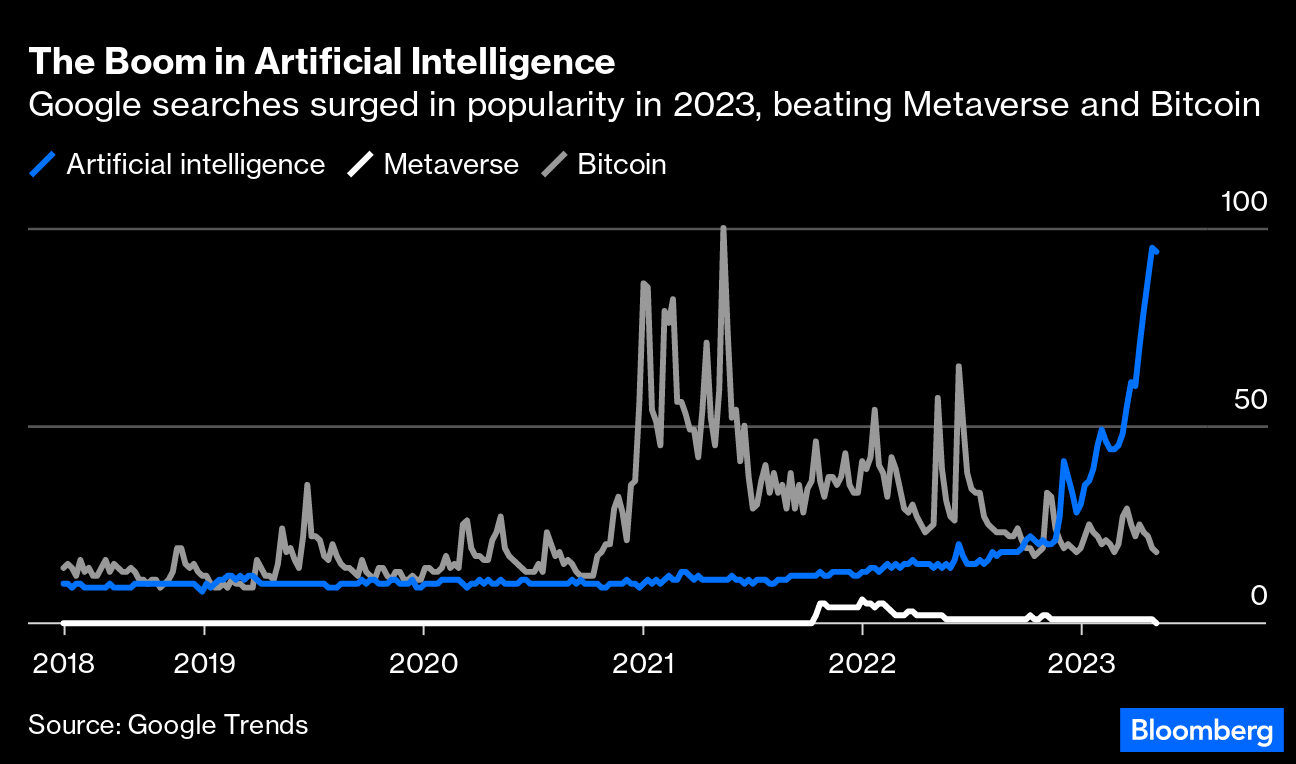

La crescita impetuosa dell’oriente alimenta peraltro i consumi di provenienza occidentale così come gli investimenti per infrastrutture, impianti e macchinari (principalmente di provenienza europea) che contribuisce ad attutire la recessione in arrivo. Ma nemmeno negli USA è poi così detto che la congiuntura sarà grigia: sono in arrivo 800 miliardi di dollari di investimenti nell’Intelligenza Artificiale neo prossimi dieci anni, che gli analisti stimano si trasformeranno in 6.000 miliardi di dollari di maggior valore di capitalizzazione di borsa da parte delle imprese che riusciranno a cavalcare la nuova tigre.

Dunque se una vera recessione è davvero in arrivo è -come si dice- tutta da vedere! È quasi certamente in arrivo un periodo di fortissimi cambiamenti epocali. Una sorta di Grande Revisione (o come accidenti vorrete chiamare nella lingua di Dante il Great Reset preconizzato da Klaus Schwab, il patròn del World Economic Forum).

L’INTELLIGENZA ARTIFICIALE PUÒ FARE UNA RIVOLUZIONE

È facile prevedere che l’America beneficerà ampiamente delle ricadute della nuova tecnologia (che vede in testa alla corsa anche la Cina) e che quest’ultima invaderà ogni ambito dell’industria, dei prodotti di largo consumo e sinanco dei servizi avanzati quali la salute e la giustizia. Sono inoltre già all’opera sistemi intelligenti per comporre musica, poesie, articoli di giornale e documentari. E uno dei primi settori che potrebbero esserne dominati saranno istruzione e formazione. La rivoluzione digitale in confronto potrebbe sembrare un evento minore nella storia dell’umanità.

C’è chi si arrischia addirittura a trarre similitudini con la rivoluzione industriale: è come se ci trovassimo alla fine del XVIII° secolo e dovessimo cercare di prevedere come si concluderà il XX°! Davvero arduo… È probabile dunque che il rilancio dello sviluppo economico passi da strade quasi inaspettate. Che questa recessione in arrivo non somigli affatto a quelle precedenti. E che gli interventi delle banche centrali saranno un po’ meno devastanti di quanto lo siano stati in passato. Semplicemente perché conteranno un po’ meno. E per fortuna! Somministrare la recessione per curare l’inflazione nel terzo millennio equivale a praticare il salasso per curare la scabbia due o tre secoli addietro! Roba da macellai sociali dotati di poca scienza e di tanta presupponenza.

Se non ci fosse stata sino ad oggi la lotta armata alle nuove valute digitali da parte delle autorità pubbliche forse sarebbe già così. Ma il potere -si sa- alimenta solo sé stesso. Dunque la strada verso un’evoluzione positiva dello sviluppo economico occidentale sembra ancora parecchio ostacolata dai grandi poteri monetari, politici e militari, dai grandissimi oligopoli globali, e da una prosecuzione dei conflitti armati per chissà ancora quanto tempo.

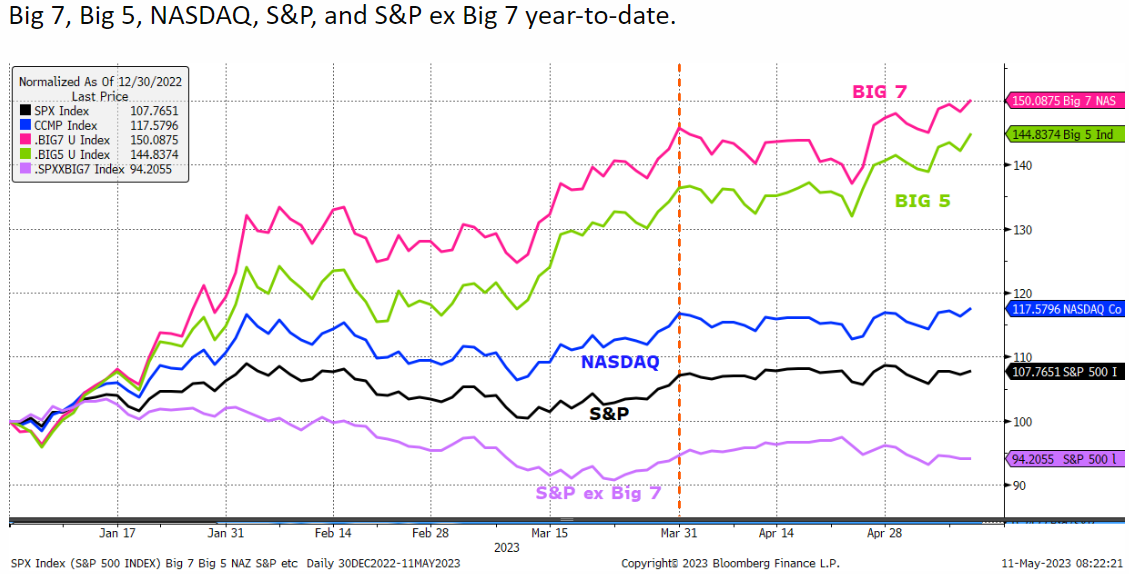

I GRANDI GRUPPI MANGIANO I PICCOLI

Ciò che è più difficile prevedere è se i mercati finanziari ne potranno beneficiare a sufficienza da controbilanciare le crisi, le recessioni e le inflazioni di turno. Quel che si può -al momento- immaginare è che la risposta sia positiva: i listini azionari viaggiano piuttosto bene a causa delle previsioni positive per i grandi colossi delle tecnologie.

E sinanco per il sistema bancario sta succedendo la stessa cosa: pochi grandi gruppi finanziari che guadagnano anche dalle sventure di sistema macinano profitti e capitalizzazione di borsa fino a controbilanciare completamente la discesa di valore del resto del mondo. Il successo borsistico di JP Morgan nel rilevare le ultime banche fallite e i grandi profitti attesi per Goldman Sachs nella JV con Apple per raccogliere depositi e gestire capitali della clientela in fuga dalle banche commerciali ne sono l’impronta indelebile!

Difficile dunque arrivare a fare previsioni affidabili senza essere tra i pochi al mondo seduti nella “stanza dei bottoni”. Ed è piuttosto logico anzi prevedere, in un tale scenario, una relativa stabilità dei mercati e del sistema finanziario in generale. Dunque una recessione “morbida”, un mercato azionario che scende poco per poi risalire presto, un mercato dei titoli obbligazionari che non andrà a picco e, nonostante l’inflazione, non demorderà facilmente.

L’ECONOMIA SI “FINANZIARIZZA”

Attraverso una crescita strutturale dei tassi d’interesse, assisteremo perciò ad una sempre maggior finanziarizzazione dell’economia occidentale, con la conseguente necessità della prosecuzione di tensioni e contrapposizioni con il resto del mondo. Ma che questo fenomeno possa generare sconvolgimenti appare piuttosto improbabile. Ciò che è più probabile è una concentrazione della ricchezza ancora crescente e la necessità di “fare sistema” per tutte quelle imprese che non sono già collegate alle “Big Tech”, o alle ”Big Pharma” o ai giganti finanziari globali. Cioè agli effettivi possessori dei “driver primari” della tecnologia, dell’economia e della finanza.

Stefano di Tommaso