EFFETTI COLLATERALI

Quali sono gli effetti sull’economia reale della crisi che sta maturando in seno al sistema bancario occidentale? C’eravamo già posti il problema pubblicando poco più di un mese fa un articolo con il titolo: “Contagio”, in cui -dati alla mano- facevamo notare che, se l’inflazione sta (lentamente) calando è soltanto perché l’economia “accelera il rallentamento”, e concludevamo dicendo che: “il bello (cioè il peggio) deve ancora venire”. E adesso sta arrivando. Altre banche stanno saltando e l’intero settore è in profonda trasformazione, non senza conseguenze per il resto del mondo…

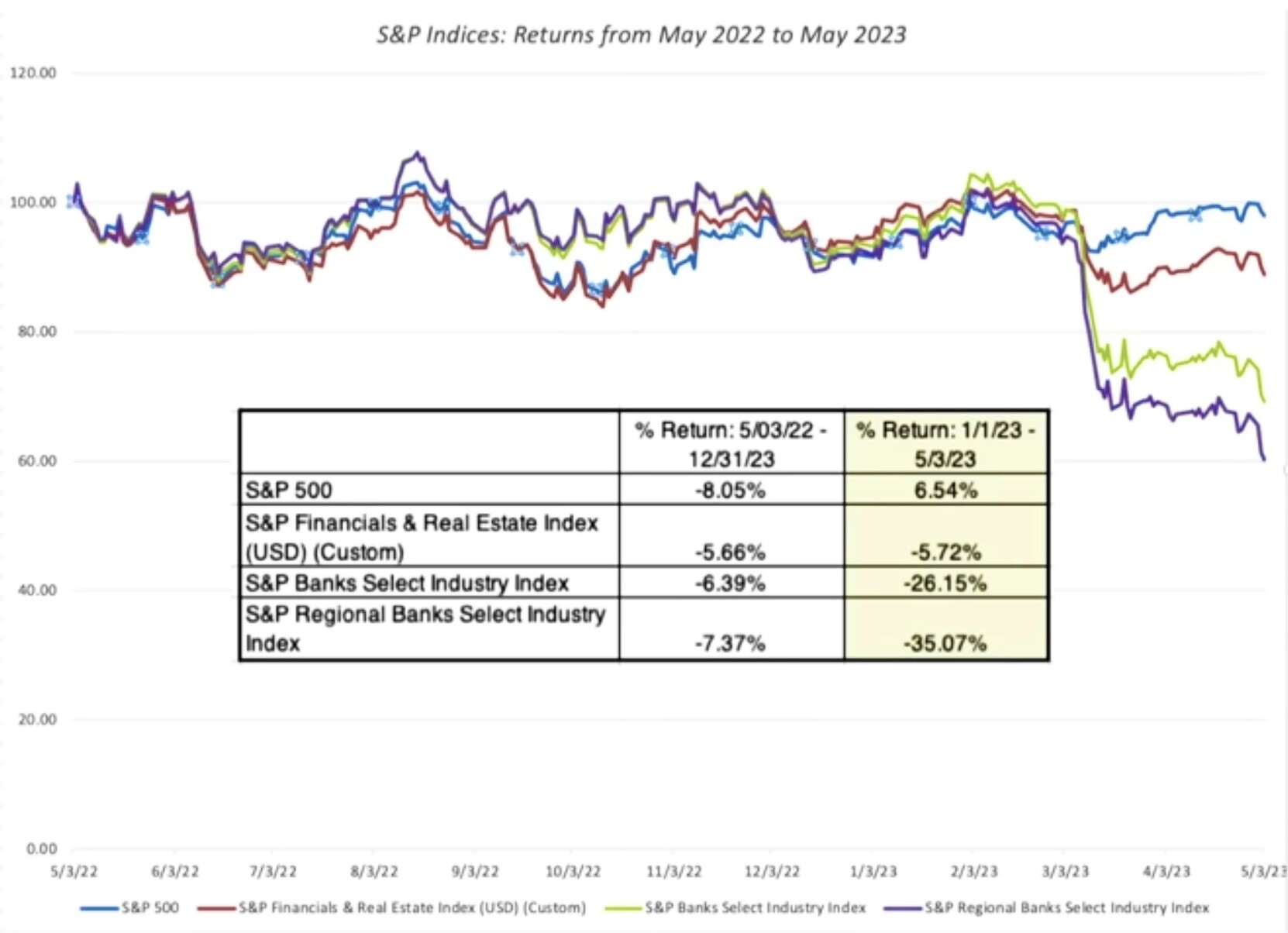

Andamento quotazioni della Borsa americana (linea blu) dell’indice relativo ai titoli finanziari (linea rossa), dell’indice relativo alle sole banche (linea verde) e di quello relativo alle banche regionali (linea viola)

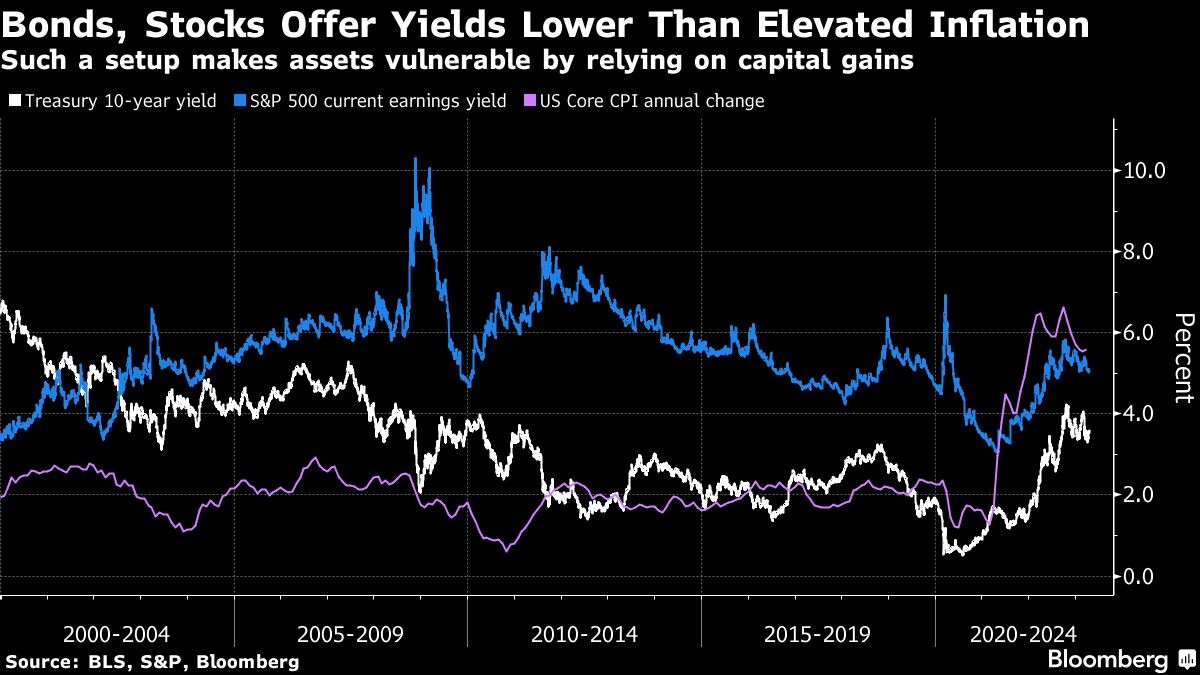

I RIALZI DEI TASSI DANNEGGIANO LE BANCHE

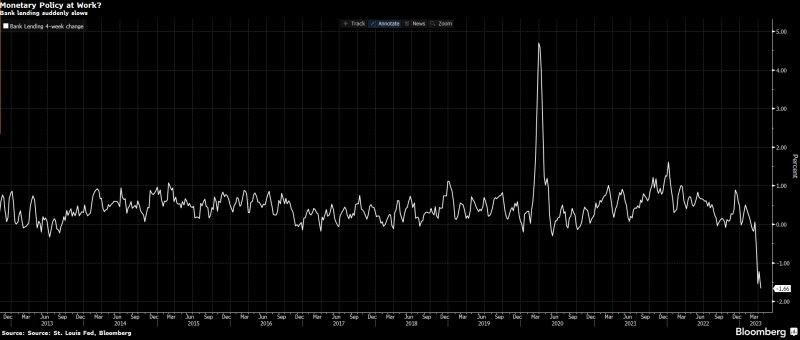

Il circolo vizioso dei danni al sistema bancario occidentale parte dai rialzi dei tassi d’interesse e dalle conseguenti minusvalenze sui crediti e portafogli di titoli in pancia al sistema bancario, e si alimenta con una riduzione del credito concesso alle imprese e, conseguentemente, con una forzosa restrizione della capacità (tanto delle banche quanto delle imprese clienti) di generare profitti, cosa che alimenta tanto il rallentamento dell’economia quanto il volume dei finanziamenti che alla fine non saranno rimborsati alle banche.

CHI CI RIMETTE SONO LE PMI

Ovviamente nel precedente articolo speravamo di sbagliare, ma soprattutto precisavamo il fatto che questo circolo vizioso avrebbe riguardato soprattutto le piccole e medie imprese, l’economia reale insomma, e le banche di minori dimensioni con l‘ovvio fagocitamento di queste ultime da parte delle più grandi. Oggi, a pochi giorni dal superamento del 5% dei tassi base praticati dalla Banca Centrale americana, le condizioni di salute delle piccole e medie istituzioni finanziarie occidentali sono soltanto peggiorate. Ma le conseguenze matureranno nei prossimi mesi..

LE BANCHE AMERICANE HANNO ESAURITO I MEZZI PROPRI

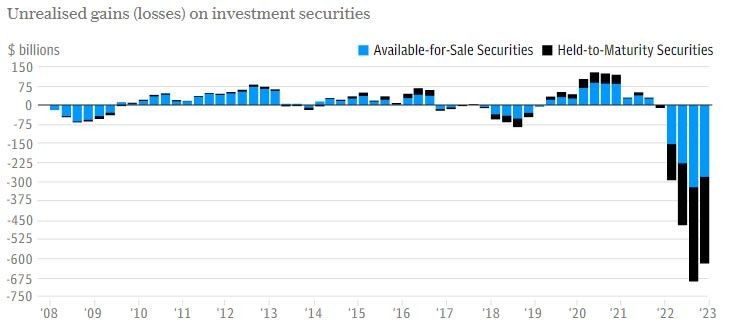

Qualcuno ha calcolato che, nei soli Stati Uniti d’America, l’ammontare delle perdite in conto capitale delle banche non ancora espresse in bilancio sui titoli obbligazionari detenuti in portafoglio supera i 1800 miliardi di dollari. Dal momento che il patrimonio netto delle 4800 banche americane sembra assommare all’incirca a 2000 miliardi, se anche soltanto una parte di quelle banche dovessero essere costrette a realizzare le minusvalenze sui titoli per la necessità di vendere i titoli in portafoglio, esse dovrebbero contestualmente dichiarare il fallimento.

Si stima tra l’altro che il totale effettivo dei danni generati dalla crisi del mercato immobiliare e dalle minusvalenze sui titoli obbligazionari arrivi negli USA a circa 9.000 miliardi di dollari: oltre 4 volte il loro patrimonio netto.

E I FALLIMENTI SI MOLTIPLICANO

Dopo le prime quattro banche americane cadute in disgrazia (Silvergate, Signature, Silicon Valley e First Republic) oltre al colosso Credit Suisse, fortemente presente anche in USA, al momento altre tre banche americane starebbero “tirando le cuoia”in risposta ai ritiri dei depositi della clientela: Pacwest, Western Alliance e First Orizon. La situazione insomma si avvicina ai limiti della sostenibilità dei sostegni pubblici alla crisi del sistema bancario (la FDCI, delegata alla salvaguardia dei depositi è dotata di soli 127 miliardi di dollari), dato anche il problema dello sfondamento del tetto al debito pubblico americano, arrivato già oggi oltre i 31 trilioni di dollari.

IN EUROPA SI FA FINTA DI NULLA

E il problema -com’è facilmente desumibile- non è soltanto oltre Atlantico. Anzi! Semplicemente in America c’è molta più trasparenza sui conti e le regole del mercato impongono alle banche di dichiarare immediatamente il problema, pena pesanti (ed immediate) responsabilità di carattere penale. Che invece in Europa, se mai dovessero essere rilevate, potrebbero stemperarsi in anni e anni di inchieste che facilmente non giungerebbero a nulla. È ragionevole quindi pensare che il medesimo problema sta maturando anche a casa nostra, semplicemente meglio occultato e un po’ in ritardo. Ma il mercato finanziario sconta ancora un paio di rialzi dei tassi d’interesse da parte della Banca Centrale Europea (BCE), al termine dei quali la situazione potrebbe essere altrettanto disperata.

Anzi: occorre rammentare che la quota di mercato di competenza delle banche dei prestiti complessivamente erogati alle imprese è in America quasi la metà di quella europea (la differenza è prestata da operatori del mercato dei capitali). Come dire che, se il sistema bancario del vecchio continente entrerà in crisi, gli effetti sulle imprese europee potrebbero essere doppi! Senza considerare peraltro la maggior quota di titoli del debito pubblico detenuti dalle banche europee, circa la sostenibilità del quale si addensano nuvoloni neri all’orizzonte degli ulteriori aumenti dei tassi d’interesse. E in questo gioco al massacro indovina chi sta peggio in Europa?

E PER L’ITALIA SI FA DURA

Ovviamente l’Italia, che non a caso ha davanti a sé la scure del taglio del rating al di sotto del livello di sostenibilità a parte delle agenzie americane. L’Italia, anche per il forte sbilanciamento del sistema industriale verso la piccola dimensione aziendale, rischia davvero grosso con la prospettiva, quantomai evidente, di un ulteriore restrizione del credito alle imprese da parte del sistema bancario. E i possibili effetti del “credit crunch” non potranno che essere evidenti anche in termini di conti pubblici: minor credito di fornitura, minori investimenti e minori profitti non potranno che determinare forti contrazioni del gettito fiscale, già oggi ridotto di un terzo in Italia rispetto a soltanto un anno fa!

IL DILEMMA

L’intero Occidente deve tuttavia fronteggiare una scelta assai infelice: lasciar correre l’inflazione e limitare i danni al sistema bancario e finanziario evitando nuove strette monetarie oppure continuare ad alzare i tassi procurando una recessione seria e rischiando l’apocalisse delle banche come nel 2008?

È assai verosimile peraltro che queste disgrazie siano oramai quasi inevitabili e che andranno a sovrapporsi inflazione, recessione e altre crisi bancarie, lasciandoci in una grigia situazione di “stagflazione”.

In realtà occorre considerare il fatto che non ci sono certezze relativamente al fatto che, a fronte dell’inflazione dei prezzi, l’unica medicina utile sia quella delle politiche monetarie. Anzi: è quasi vero il contrario, data l’evidente origine esogena dell’attuale ondata inflazionistica.

Ma la narrativa corrente non fa che riportare il problema all’eccesso di quantità di moneta in circolazione, e al fatto che i tassi d’interesse, rispetto all’ultima grande ondata d’inflazione della storia moderna, quella degli anni ‘70, sono apparentemente assai più bassi di come fossero cinquant’anni fa.

LA SITUAZIONE È PIÙ GRAVE DI QUELLA DEGLI ANNI ‘70

E allora i debiti pubblici ammontavano a una piccola frazione di ciò che sono oggi, anche fatte le dovute proporzioni con i Prodotti Interni Lordi. Un piccolo assaggio di cosa potrebbe succedere oggi in concomitanza alla possibile insolvenza di Stato lo si è potuto osservare con la crisi del debito in Grecia, pochissimi anni fa. Sono ancora vivide nella memoria le imagini di quegli anni: la corsa agli sportelli (e ai bancomat) da parte della gente in strada, i fallimenti a catena, le pensioni e le cure mediche non pagate, la svendita dei beni dello Stato e il conseguente impoverimento di un intero popolo!

È probabile che la risposta sarà la classica via di mezzo, che però rischia di scontentare tutti.

Insomma, se Atene piange, Sparta non ride. L’Europa oggi tace sulla questione che assilla l’America: a quanto ammonta la riduzione dei patrimoni effettivi del sistema bancario? E a quanto ammonterà la riduzione dei crediti erogati in risposta a tali debolezze? Altrettanto fa la BCE (cioè tace anch’essa), anche perché una parte dei partecipanti alla cosiddetta Unione (i paesi nordici) spera addirittura di profittare dalla crisi, ma il rischio a casa nostra è forse ancora maggiore. E probabilmente lo è per tutti, non soltanto per gli Stati dell’Unione che sembrano messi peggio.

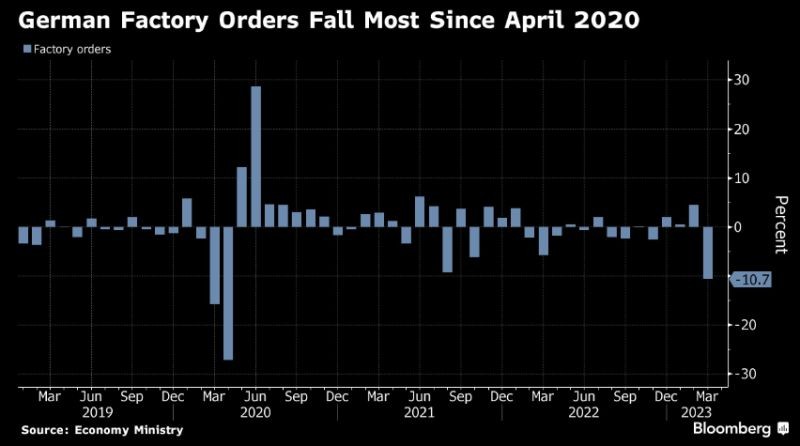

MA CON L’ITALIA RISCHIA ANCHE L’EUROPA

Non a caso la produzione industriale tedesca è andata in crisi: meno 11% ad Aprile, e i veri guai rischiano di manifestarsi soltanto in futuro. E non induca in errore il calo della disoccupazione: in tutto l’Occidente l’invecchiamento della popolazione e il calo delle nascite procurano effetti statistici distorsivi difficili da analizzare, ma che determinano ovviamente una minore offerta di manodopera qualificata. Se la statistica rivela meno disoccupazione è probabilmente soltanto perché l’offerta di lavoro si riduce più della domanda. Ecco perché il problema del Rating sovrano dell’Italia non sembra il più preoccupante al momento. E non mi stupirei del fatto che Moody’s & C. volessero chiudere entrambi gli occhi pur di non propagare panico sui mercati!

Stefano di Tommaso