IL DOLLARO PERDE LA CORONA?

Da quando i paesi “non allineati” e quelli del cosiddetto gruppo dei BRICS (Brasile, Cina, India, Russia e Sud Africa) hanno iniziato a decidere di voler commerciare tra loro utilizzando altre divise valutarie invece che il Dollaro americano ci si è ovviamente posti la domanda: quanto a lungo quest’ultimo resterà la divisa di riserva valutaria globale? Ovviamente non ci sono risposte scontate e non è mai facile prevedere il futuro. Peraltro la lista dei paesi che sembrano orientati a togliere la corona reale al Dollaro si allunga con alcuni illustri detentori di riserve economiche e risorse naturali come l’Arabia Saudita (e altri paesi del Golfo tra i quali ovviamente l’Iran) e un certo numero di paesi del continente africano, dove la Cina conta molti “amici”.

Un altro importante argomento a favore della detronizzazione del Dollaro risiede nel fatto che nel mondo occidentale esistono diverse altre valute tra le quali la divisa unica europea, la Sterlina britannica, lo Yen Giapponese, il Dollaro canadese e quello australiano (prescindendo per un attimo dal Bitcoin e dalle altre “criptovalute” circa le quali occorre molta prudenza). Anch’esse sono sempre state considerate divise di riserva valutaria. Il Dollaro americano oggi prevale su queste ultime principalmente poiché poggia la sua supremazia sulla grande diffusione presso quasi tutti gli altri paesi emergenti e in America Latina. Ma cosa succederebbe se gradualmente non fosse più così?

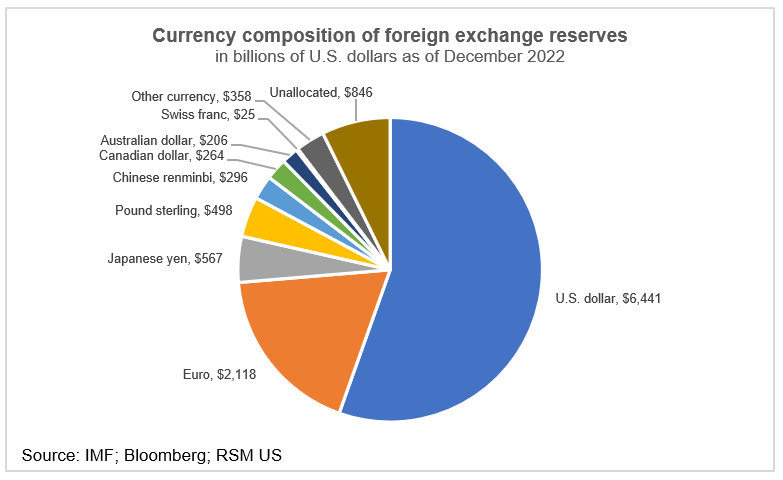

IL CALO DELLE RISERVE VALUTARIE DENOMINATE IN DOLLARI

Il fatto che oggi molti di quei paesi emergenti tra i quali il Brasile (cioè l’economia più sviluppata del Sud-America) e la maggioranza dei paesi africani vogliono prendere le distanze deve far riflettere. La percentuale di riserve valutarie in Dollari americani detenute dalle banche centrali di tutto il mondo è scesa dal 55% della fine del 2021, a circa il 47% a fine 2022, secondo una nota pubblicata lo scorso 17 Aprile da Eurizon S.L.J. Asset Management. Una discesa davvero rapida della diffusione del biglietto verde, che potrebbe preconizzare anche una discesa progressiva nel cambio con le altre valute.

Gli Stati Uniti d’America hanno contato a lungo sui benefici derivanti dalla diffusione internazionale del Dollaro, per poter ampliare la loro base monetaria senza scatenare un’inflazione devastante e per poter finanziare il loro disavanzo pubblico vendendo titoli di stato ai numerosissimi privati investitori che desiderano diversificare. Ma quando il biglietto verde cesserà di essere la divisa di gran lunga più utilizzata al mondo, è probabile che quei benefici si ridurranno parecchio. È lecito chiedersi di quanto? Qualcuno prevede che il declino del biglietto verde passerà innanzitutto da una sua importante svalutazione nel cambio con le altre valute, la quale a sua volta potrebbe contribuire non poco alla riduzione della sua diffusione globale.

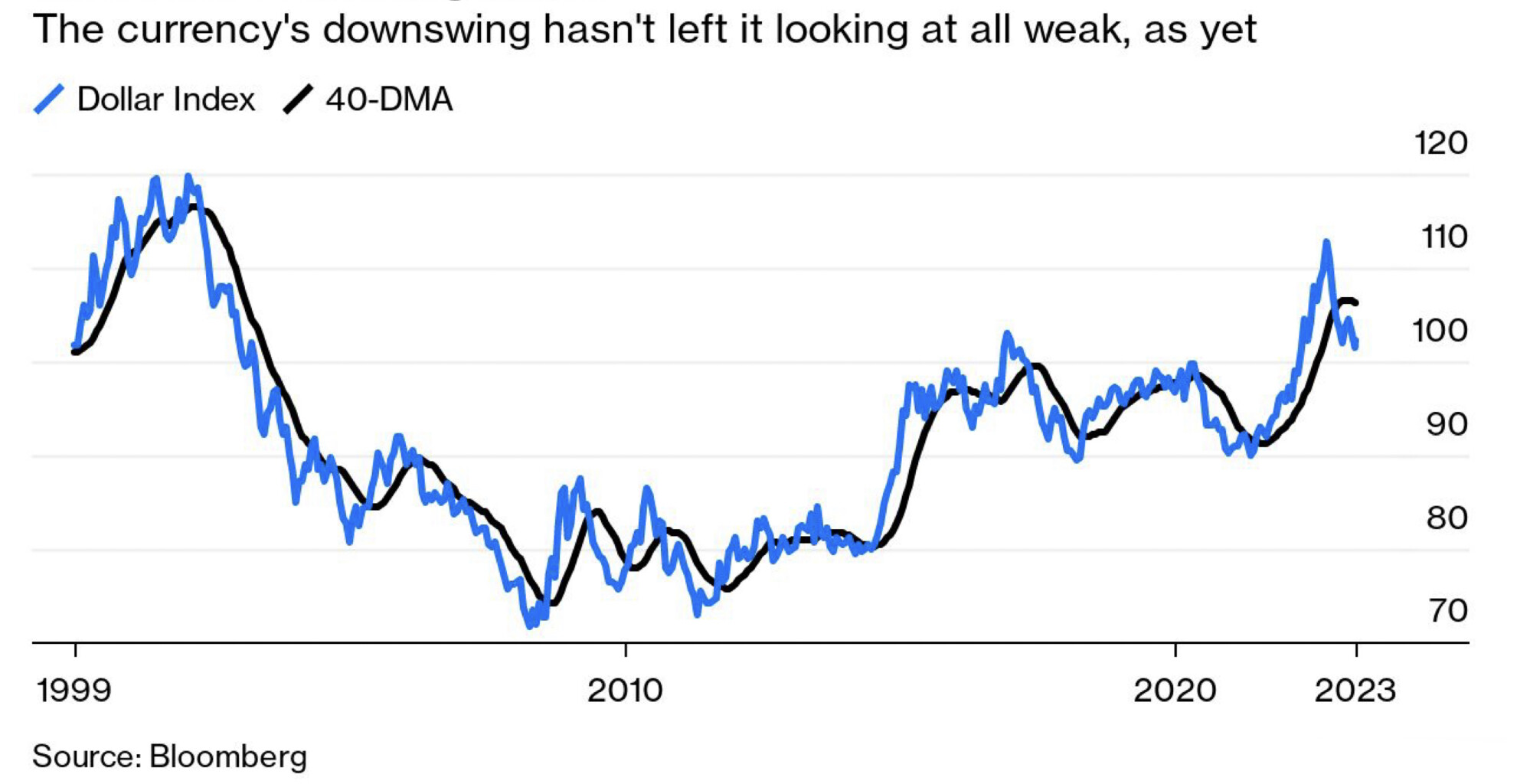

MA IL DOLLARO AL MOMENTO RESTA FORTE

La tendenza di fondo alla discesa del cambio del Dollaro però, oggi preconizzata sulla base della volontà politica di preferire per il commercio internazionale altre divise valutarie (come l’Euro e lo Yuan cinese) da parte dei governi di numerosi paesi emergenti, non è affatto scontata, a causa di almeno un paio di altri importanti fattori che hanno permesso alla valuta americana l’attuale supremazia, e che al momento non sono affatto scalfiti: il mercato finanziario e le nuove tecnologie, tanto civili quanto militari.

Sin tanto che cioè ci sarà una domanda di Dollari americani per poter investire sulle borse più liquide e regolamentate del mondo (quali quelle di New York e Chicago) e sin tanto che ci sarà una domanda di beni e servizi di prodotti (principalmente tecnologici) americani, a partire dagli armamenti fino ai computers e alle biotecnologie, è probabile che quest’ultimo manterrà ampia parte del suo valore. E se la domanda di Dollari prevarrà sulla sua offerta, se il resto del mondo continuerà a comperare azioni quotate a Wall Street e titoli pubblici americani, ecco che l’America potrà tranquillamente continuare a farsi finanziare dal resto del mondo.

LE MULTINAZIONALI AMERICANE FANNO PIU’ PROFITTI

Senza contare l’importante flusso di profitti e dividendi di cui godono le multinazionali americane che, rimpatriandoli, vendono sul mercato dei cambi valute le altre divise per acquistare Dollari. Le più grandi compagnie al mondo, come le più grandi banche e i più grandi colossi tecnologici sono tutt’ora americani, e, piaccia o meno, continuano a macinare profitti ben più dei loro rivali nel resto del mondo, come si può leggere nel grafico qui riportato.

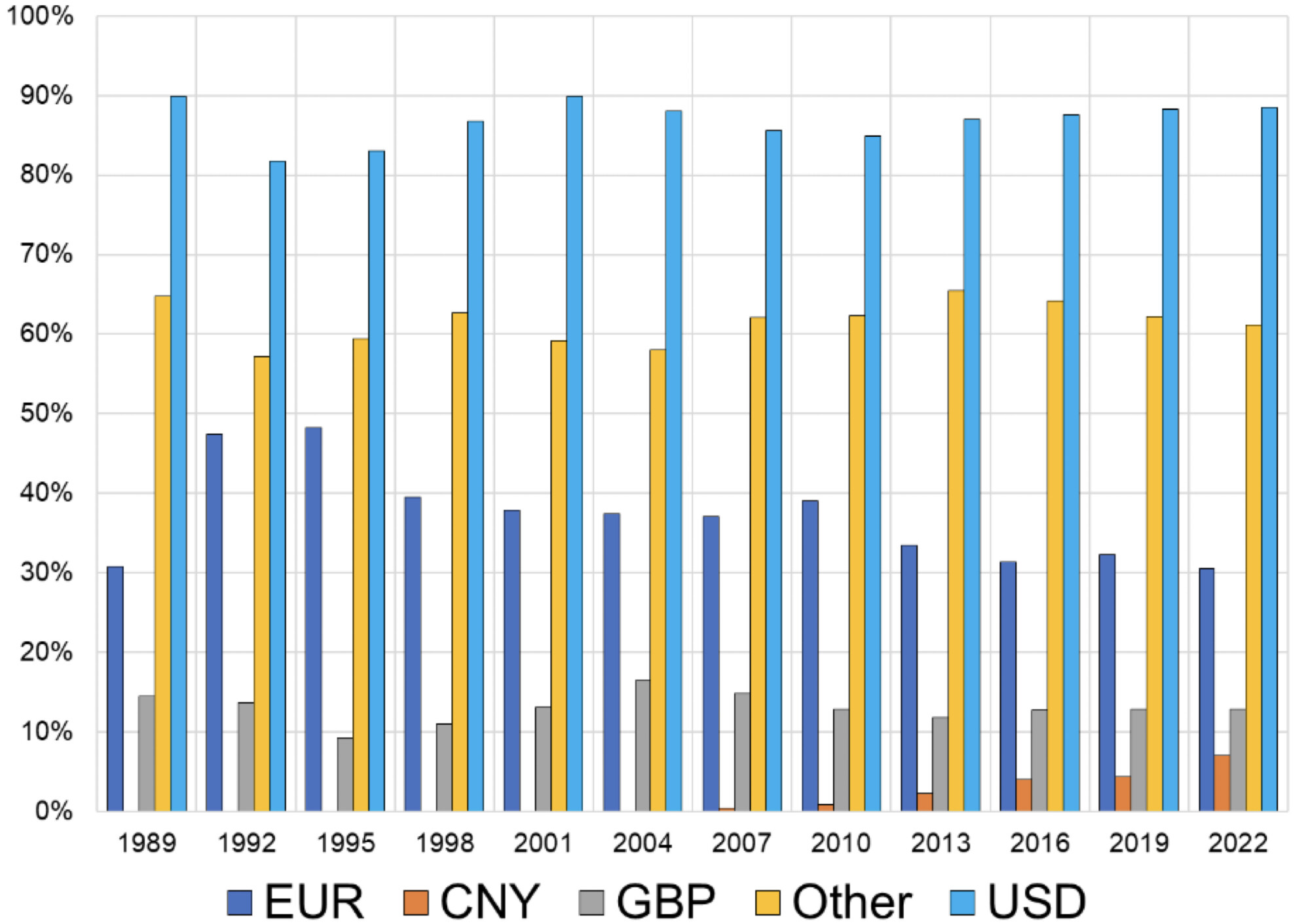

Indubbiamente la probabile futura minor diffusione del Dollaro americano nei paesi emergenti ne ridurrà il peso globale a causa del fatto che per acquistare le principali risorse naturali non bisognerà più procurarsi preventivamente dei Dollari per poterle pagare. Ma di qui a considerare il biglietto verde sull’orlo di un precipizio ce ne passa. Intanto per una vischiosità intrinseca nell’utilizzo delle divise valutarie per le transazioni. Era già successo per la Sterlina britannica, la principale “valuta forte” sui mercati finanziari sino a tutta la seconda guerra mondiale, che ha gradualmente lasciato spazio al Dollaro americano sui mercati internazionali ma che, ancora oggi, quasi ottant’anni dopo, è ancora più utilizzata dello Yuan cinese nel commercio internazionale.

AL DOLLARO MANCA UN VERO RIVALE

E poi perché sul mercato è evidente l’assenza di una vera divisa rivale, capace di surclassare il Dollaro, al momento almeno. Forse un giorno questo rivale sarà lo Yuan, ma come abbiamo visto al momento è più diffusa la Sterlina e comunque casomai il vero rivale potrebbe essere l’Euro, di gran lunga più diffuso al mondo di entrambe Sterlina e Yuan, come si può leggere dal grafico qui riportato, ma difficilmente lo sarà mai, dal momento che l’Eurozona appare un’area geografica caratterizzata dalla bassa crescita.

Dunque, al di là delle dichiarazioni politiche dei paesi BRICS e dintorni, i quali si rendono conto di essere sempre più in contrapposizione con gli interessi americani e che pertanto preferiscono privilegiare altre divise valutarie per il pagamento di esportazioni e importazioni, la strada per la “de-dollarizzazione” sembra alquanto lunga, al momento. Né si vede all’orizzonte una chiara tendenza che possa suggerire l’emergere di una vera alternativa. Ciò che si può invece immaginare è, questo si, un lento declino del cambio del Dollaro, principalmente a causa di una sua minor domanda sui mercati finanziari internazionali, man mano che altre economie si rafforzano e sviluppano piazze finanziarie alternative a quella americana. La sola forza commerciale dell’economia americana infatti non sarebbe sufficiente a sostenere gli attuali livelli di cambio, una volta ridotti gli altri fattori di fora del Dollaro. Qualcuno stima una potenziale riduzione del cambio dai livelli attuali a circa il 30% in meno, nell’arco di un paio di decenni però.

MA SE SCOPPIASSE UNA GUERRA…

A meno del possibile scoppio di una nuova guerra mondiale, la quale non potrebbe che tornare a rafforzare, almeno al suo incipit, lo status del Dollaro americano quale valuta di riserva globale. Non bisogna infatti dimenticare che nell’ultimo decennio gli USA sono diventati esportatori netti non soltanto di derrate, strumenti finanziari, tecnologie ed armamenti, bensì anche di petrolio, gas, legname e molte altre “commodities”. E in caso di una grande guerra anche molte delle risorse naturali del centro e Sud America sarebbero di fatto soggette allo strapotere del Dollaro.

Stefano di Tommaso