TANTO TUONÒ CHE NON PIOVVE

Con lo scorso Venerdì si è chiuso uno dei trimestri finanziari più agitati degli ultimi anni: la recente crisi di fiducia relativa ai bilanci di molte istituzioni bancarie e, prima di essa, i timori relativi ad una nuova recessione globale, l’accesso dibattito sui rialzi dei tassi praticati dalle banche centrali, hanno movimentato non poco tanto i mercati finanziari quanto i timori di imprenditori e investitori. Ma nonostante tutti gli scossoni e le angosce tuttavia il primo trimestre del 2023 si chiude con una serie di segnali positivi che fanno ben sperare per il prosieguo:

- I tassi d’interesse sui titoli di stato italiani sono scesi dal 4,8% di capodanno al 4,1%

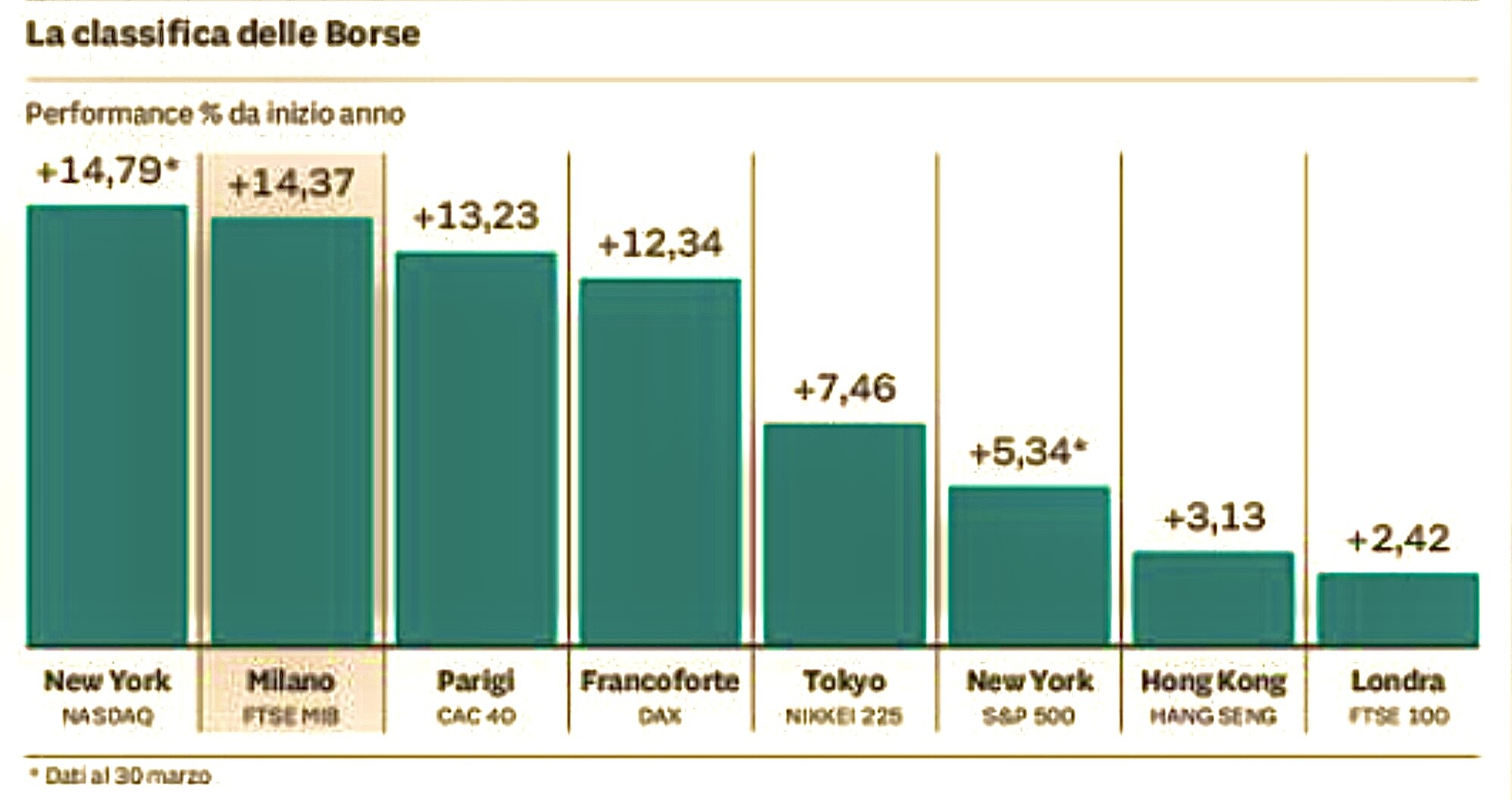

- La Borsa Italiana fa segnare al suo indice principale (il FTSE MIB) un guadagno del 14,4%

- Pari guadagno hanno segnato i titoli azionari delle banche italiane, nonostante alti e bassi

- Wall Street chiude il trimestre con un +6% (con l’indice SP500) e il NASDAQ fa +16%

- L’inflazione italiana segna un +7,7% su base annua che però è addirittura una discesa dello 0,3% su base mensile (marzo)

- l’attività di acquisizioni e fusioni non sembra flettere, anzi! La sensazione è ci sia molta fretta a concludere gli affari in corso. Sarà perché si teme che più avanti sarà più difficile reperire finanza per le acquisizioni?

- In effetti uno dei timori più diffusi al momento permane: quanto verrà ristretto il credito bancario nei prossimi mesi? La misura non è nota al momento ma il segno è chiaramente negativo: è già in atto una riduzione della disponibilità ad erogare nuovi finanziamenti da parte delle banche, anche in funzione dei sospetti ancora molto diffusi circa le perdite da queste realizzate con i rialzi dei tassi e non ancora esposte nei bilanci.

A parte quest’ultimo fattore, che ancora preoccupa e che indubbiamente frena lo sviluppo, il quadro generale all’inizio del secondo trimestre dell’anno appare più rassicurante di quanto si sarebbe potuto pensare qualche settimana fa.

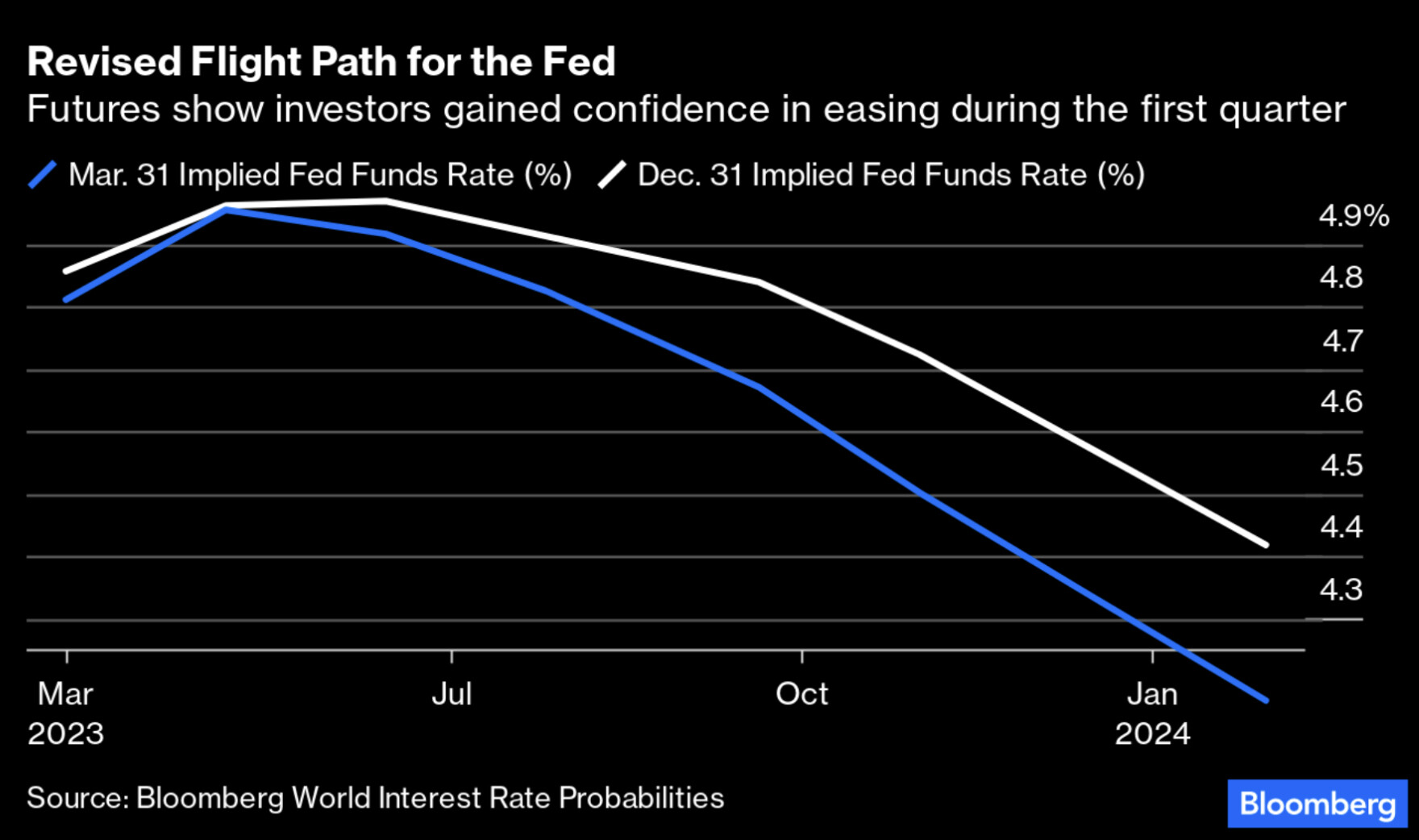

Addirittura potrebbe presto arrivare il momento di una pausa nei rialzi dei tassi da parte delle banche centrali, tanto atteso dai mercati. Non una discesa (che al momento potrebbe materializzarsi soltanto in caso di conclamata recessione economica) bensì uno stop ai rialzi, che sarebbe più che sufficiente per rilanciare gli entusiasmi e dichiarare sostanzialmente conclusa la battaglia all’inflazione. Nel grafico che segue si può chiaramente vedere come il mercato americano sconti un maggior calo dei tassi attesi per i prossimi trimestri, rispetto a tre mesi fa.

A generare un’ inatteso ottimismo due fattori: la tempestività e l’efficacia (almeno apparente) delle misure di salvaguardia messe in atto a tutela del sistema bancario occidentale e la discesa dell’inflazione.

In particolare è il costo dell’energia che è tornato a livelli vicini ai precedenti e che permette all’industria di “respirare”: il gas naturale è sceso nel corso del primo trimestre 2023 di ben il 40%!

”Tutto bene” dunque? Non proprio. In effetti i recenti rialzi delle borse appaiono improntati ad una estrema speculatività, con i settori tecnologici in testa nei rialzi proprio perché quelli con i moltiplicatori più elevati, il che vuol dire titoli azionari sui quali gli investitori scommettono maggiormente relativamente alla loro crescita di valore nel medio termine. Sono anche i titoli che mostrano la maggiore volatilità dei corsi.

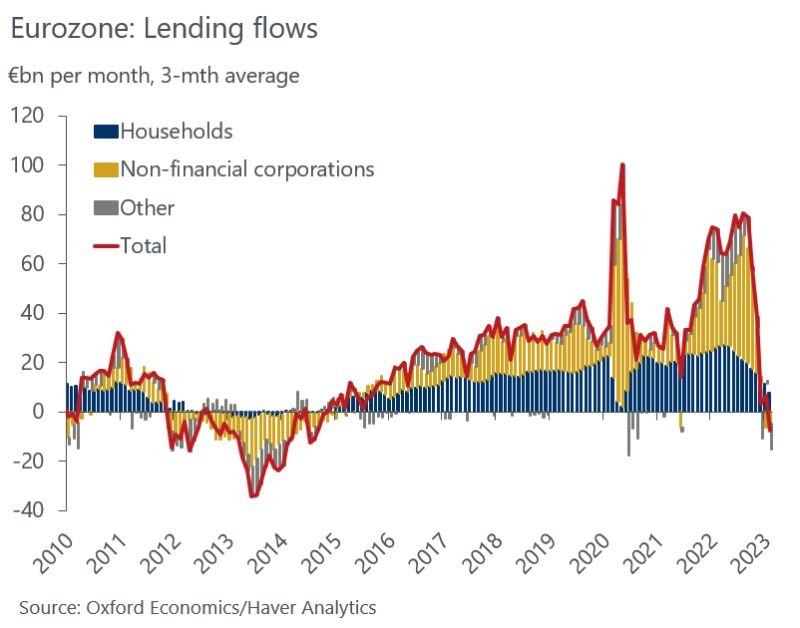

Non solo, ma dobbiamo anche ricordare che le borse corrono perché la liquidità in circolazione rimane alta, anzi addirittura in crescita, se facciamo la media globale, come dimostra il grafico qui sotto riportato:

In pratica una vera riduzione della liquidità globale è arrivata soltanto dagli Stati Uniti d’America. Tutte le altre principali banche centrali hanno invece allargato i cordoni, Cina in testa che ha più che controbilanciato i tagli americani. I mercati perciò mostrano ancora oggi una forte dipendenza da questo fattore.

Un’ultimo grande timore poi riguarda la nuova stagione dei profitti, che nel giro di qualche settimana entrerà nel suo pieno, dopo che saranno state rese note le prime rilevazioni trimestrali. Qualora infatti le principali società quotate dovessero mostrare maggior debolezza reddituale potrebbe venire ridimensionato l’ottimismo che al momento circola sui mercati. Il rallentamento dell’economia infatti prima o poi si farà sentire anche a livello reddituale.

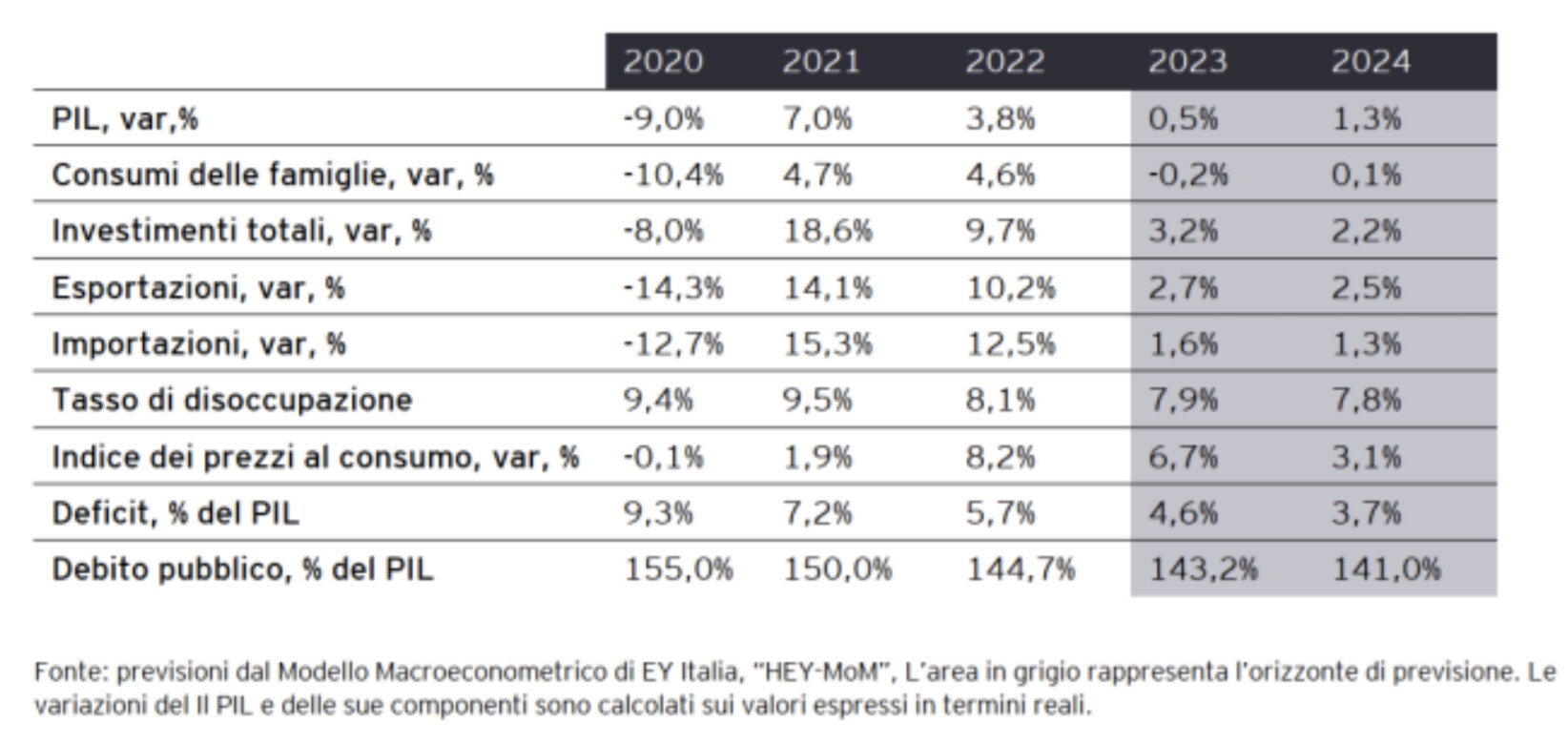

Le previsioni per il nostro Paese appaiono tuttavia mediamente ottimistiche rispetto al resto del mondo: una recente indagine di EY mostra un quadro non proprio sconfortante, tanto per ciò che riguarda le previsioni di crescita economica quanto per la disoccupazione, data addirittura in frenata, e persino per i consumi, che fino a ieri si poteva temere crollassero:

Stefano di Tommaso