BANK RUN

Anche nel 2008 era cominciata in sordina: Lehman Brothers era forse la più piccola tra le grandi banche d’affari americane ma la sua caduta è stata sufficiente a innescare la percezione di un forte rischio sistemico. Stavolta è capitata alla regina delle banche che finanziavano le Startup della Sylicon Valley (la SVB) ma è già partita la corsa agli sportelli per ritirare i depositi e ci si può scommettere sul fatto che non si fermerà ad un caso isolato. Che peraltro sono già due: durante il fine settimana è circolata la notizia che è già fallita una seconda banca californiana: la Signature Bank!

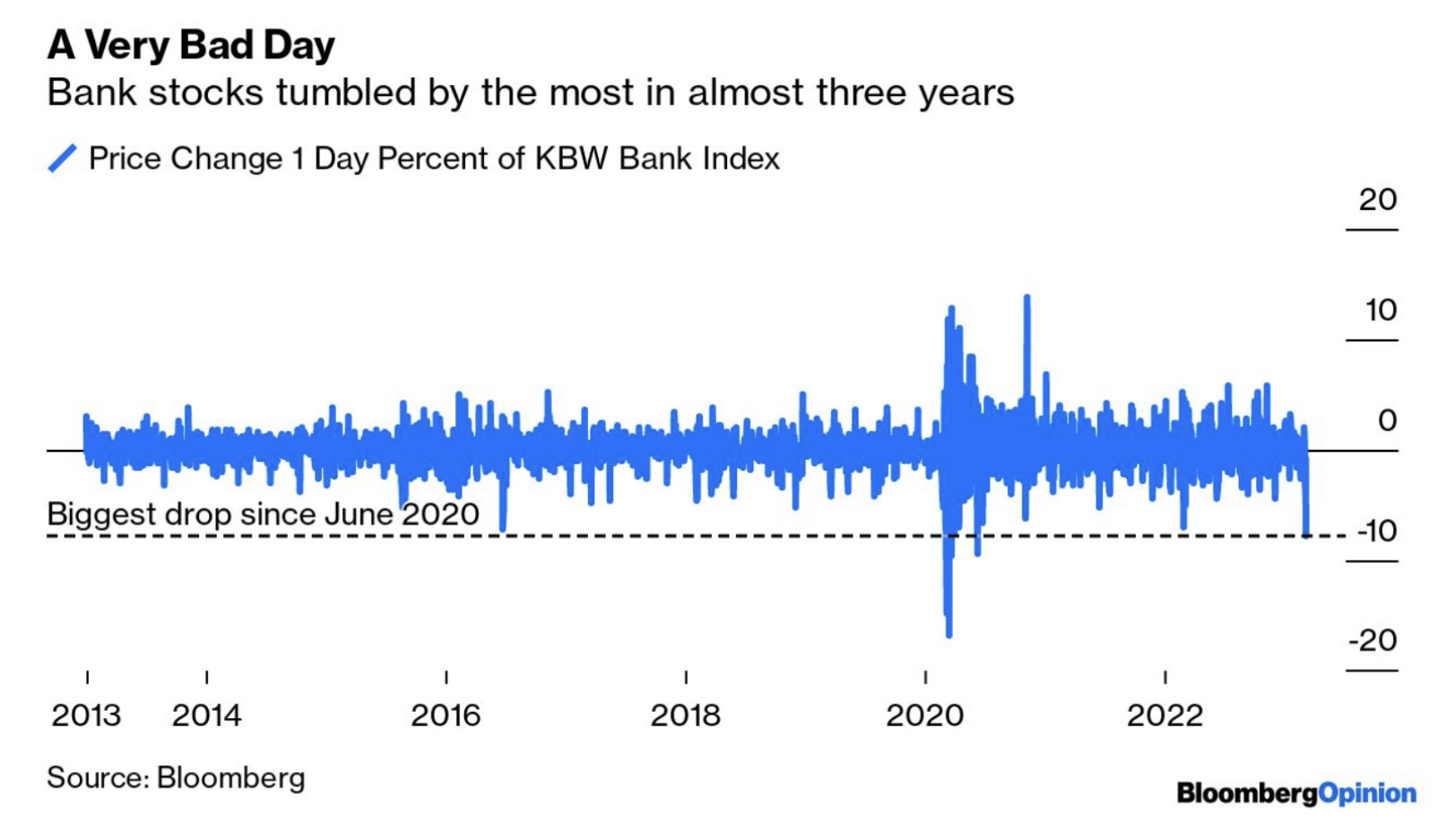

Sul mercato lo scorso venerdì il tonfo maggiore poi non lo ha procurato la SVB con i suoi 10 miliardi di dollari di capitalizzazione bruciati per il solo fatto di aver annunciato una perdita straordinaria di meno di 2 miliardi di dollari: ad esempio la caduta del 5,4% della capitalizzazione di JP Morgan ha bruciato da sola quasi 22 miliardi di dollari! Mediamente alla vigilia del fine settimana le quotazioni delle grandi banche sono scese del 5% e quelle delle piccole e medie del 15-20%!

Era già capitato con le piattaforme di trading delle Criptovalute (ad esempio la Silvergate), che sono di fatto delle banche in altra forma, dal momento che raccolgono denaro per investimenti: la loro crisi ha generato un clima di sfiducia generale su tutto il comparto. Ma stavolta torniamo a parlare di banche vere e proprie, vigilate e con obblighi patrimoniali sotto gli occhi di tutti.

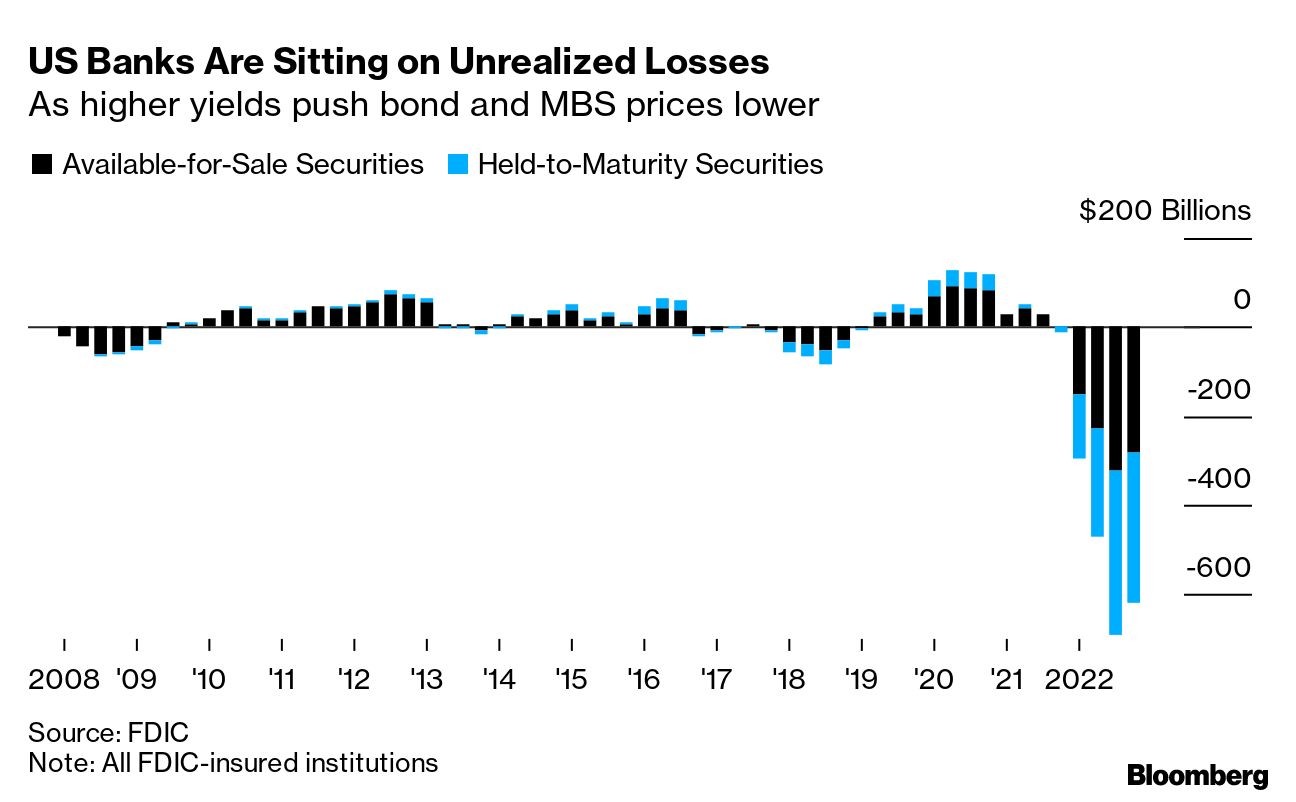

Il problema delle banche nasce con le otto “strette” di tassi e liquidità che la banca centrale americana ha già attuato a partire dall’anno scorso, che hanno determinato ovvie minusvalenze sui titoli a reddito fisso e sugli investimenti a lungo termine, tra i quali sicuramente i mutui casa. In generale molti operatori, riducendo l’investimento delle proprie riserve obbligatorie nel comparto azionario, hanno incrementato l’acquisto di titoli a reddito fisso, accumulando negli ultimi mesi importanti minusvalenze. Questo ha spinto le banche a proporre tassi più vantaggiosi sui depositi, salvo poi realizzare anch’esse perdite in conto capitale sul portafoglio titoli.

All’inizio il miglioramento dei margini di interesse legato a tassi più alti aveva addirittura fatto avanzare le valutazioni dei titoli azionari quotati delle banche, ma non ci si era resi conto -collettivamente- del fatto che difficilmente la miglior redditività riesce a compensare le perdite in conto capitale. Dunque il problema che ha investito le prime due banche della vallata delle tecnologie americane rischia di non restare affatto un caso isolato.

Il problema è anche legato al fatto che l’economia americana va meglio di quanto si sarebbe pensato e che di conseguenza l’inflazione “core” (cioè quella non legata agli alti e bassi dell’energia) non è mai scesa davvero. Per questo motivo la banca centrale ha dovuto dichiarare che non potrà che continuare a calcare la mano sui rialzi dei tassi d’interesse, nel prossimo futuro, almeno sino a quando l’inflazione non darà segni di flessione significativa. Ma tecnicamente ciò potrà avvenire soltanto quando i consumi dovessero iniziare a flettere, cioè quando la gente avrà finito i quattrini. Tecnicamente cioè quando la crescita economica cederà il passo ad una decrescita, cioè a una recessione. Che adesso tutti si aspettano!

Quando la scorsa settimana il discorso del governatore della Federal Reserve Bank of America lo ha chiarito, si sono aperte le cateratte, generando un clima di sfiducia che dalle borse si è propagato a tutti i comparti dei mercati finanziari. Adesso gli analisti si aspettano che i tassi d’interesse americani arrivino anche oltre il 6% a fine anno e il dollaro di conseguenza si mosso decisamente al rialzo contro tutte le altre valute. Dunque se così fosse non soltanto non si vedrebbe presto quel “pivot” (picco) negli aumenti dei tassi che potrebbe preludere ad una nuova fase espansiva, ma c’è da attendersi che anche le altre banche centrali saranno costrette a ruota a proseguire sul rialzo dei tassi.

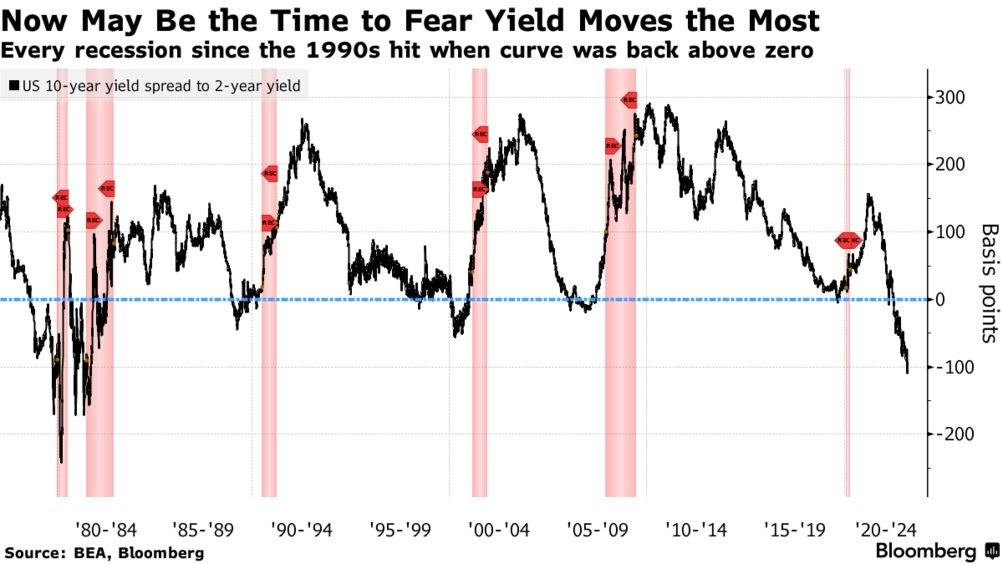

Ora poi la “curva dei rendimenti” (cioè l’andamento dei tassi a partire da quelli a breve fino a quelli a lungo termine) è inclinata in modo fortemente negativo (la differenza tra i tassi d’interesse a 2 anni e quelli a 10 anni supera il punto percentuale a favore dei primi) e questo è considerato deciso presagio di una nuova forte recessione. Laddove infatti si è verificata in passato una tale congiuntura si è poi sempre arrivati -in un tempo tecnico che va dal trimestre all’anno- ad una vera e propria recessione.

La prospettiva di una prossima recessione -sino a ieri soltanto ipotizzata- ovviamente non aiuta gli investimenti a lungo termine sulle nuove tecnologie, che avevano prosperato quando i tassi erano bassi e la liquidità abbondava. Dunque l’America rischia di farsi male da sola proprio nel comparto che più l’ha aiutata ad avere superiorità militari e ad attrarre capitali e cervelli. E il governo americano potrà intervenire a sostegno del sistema bancario soltanto fino a un certo punto, dal momento che è di nuovo molto vicino al limite di debito posto dalla legge.

Senza contare il fatto che ad essere sotto osservazione sono ora soprattutto le banche di piccola e media dimensione, meno capitalizzate rispetto ai grandi colossi ma essenziali per supportare le aziende di piccola e media taglia, che da sempre hanno costituito il polmone tecnologico dell’America. Se altre di queste banche dovessero saltare, salterebbe del tutto anche la fiducia degli operatori economici e si ridurrebbe il moltiplicatore del credito, che contribuisce a formare la base monetaria del sistema americano, con ovvie conseguenze in tutto l’Occidente.

È anche per questo motivo che le valutazioni delle aziende appartenenti al settore delle banche ha subìto un tracollo lo scorso venerdì quasi in tutto il resto del mondo. In Europa i listini lo scorso venerdì hanno chiuso presto, arginando la discesa dei titoli bancari a qualche punto percentuale, ma nessuno sa cosa potrà succedere stamane: al momento in Asia le borse stanno scendendo!

Stefano di Tommaso