DECOUPLING

Il termine tecnico significa “disaccoppiamento”, sfasatura (quella dei mercati finanziari rispetto all’andamento dell’economia). Il significato pratico è facilmente intuibile: nel mese appena trascorso i segnali macroeconomici sono sembrati inequivocabilmente negativi ma i mercati finanziari hanno vagheggiato non poco, arrivando a sostenere quasi i massimi raggiunti all’inizio di Febbraio e infischiandomene della pioggia di pessime notizie che ha investito l’economia reale. Perché? E soprattutto: da adesso in poi cosa succederà? La verità è che non lo sa (quasi) nessuno. Ma forse noi si. Volete scoprirlo? Metteteci alla prova leggendo quanto segue!

Per rispondere bisognerà necessariamente ripercorrere i fatti salienti, a partire dai più recenti:

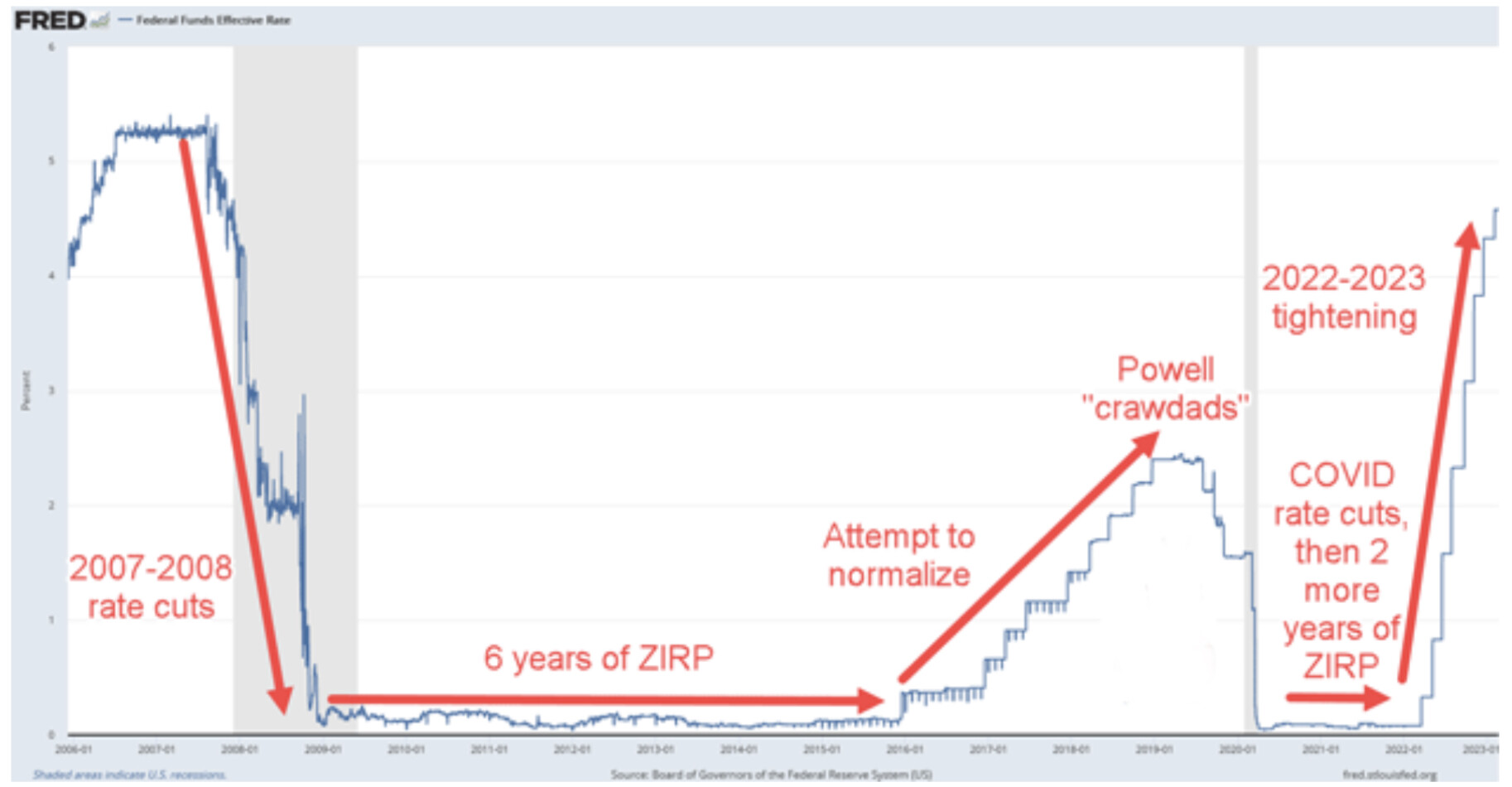

- L’inflazione è risalita a Febbraio. Sono ancora le prime letture e bisogna confermarlo, ma quantomeno non è scesa. La notizia è pessima a causa della reazione che adesso avranno le banche centrali: non soltanto hanno alzato in pochi mesi i tassi del 3%, ma ora affermano di voler proseguire con i rialzi dei tassi d’interesse almeno fino ad estate inoltrata e comunque di voler arrivare oltre il 5% in America (qualcuno dice già 6%) e tra il 4% e il 5% in Europa.

- Ma la notizia può essere interpretata persino positivamente: a fronte di consumatori che non smettono di acquistare c’è probabilmente un’economia che non è davvero andata in declino. E che permette loro di disporre di risorse aggiuntive rispetto a quelle di sussistenza.

- È possibile che la corsa al riarmo di mezzo mondo e la necessità di investimenti che -quasi inevitabilmente- tra qualche mese costeranno più cari abbia aggiunto stimoli all’economia e alle esportazioni occidentali, così come è possibile che l’espansione della base monetaria cinese, giapponese e indiana abbia compensato la riduzione di quella americana ed europea, riequilibrando i mercati finanziari.

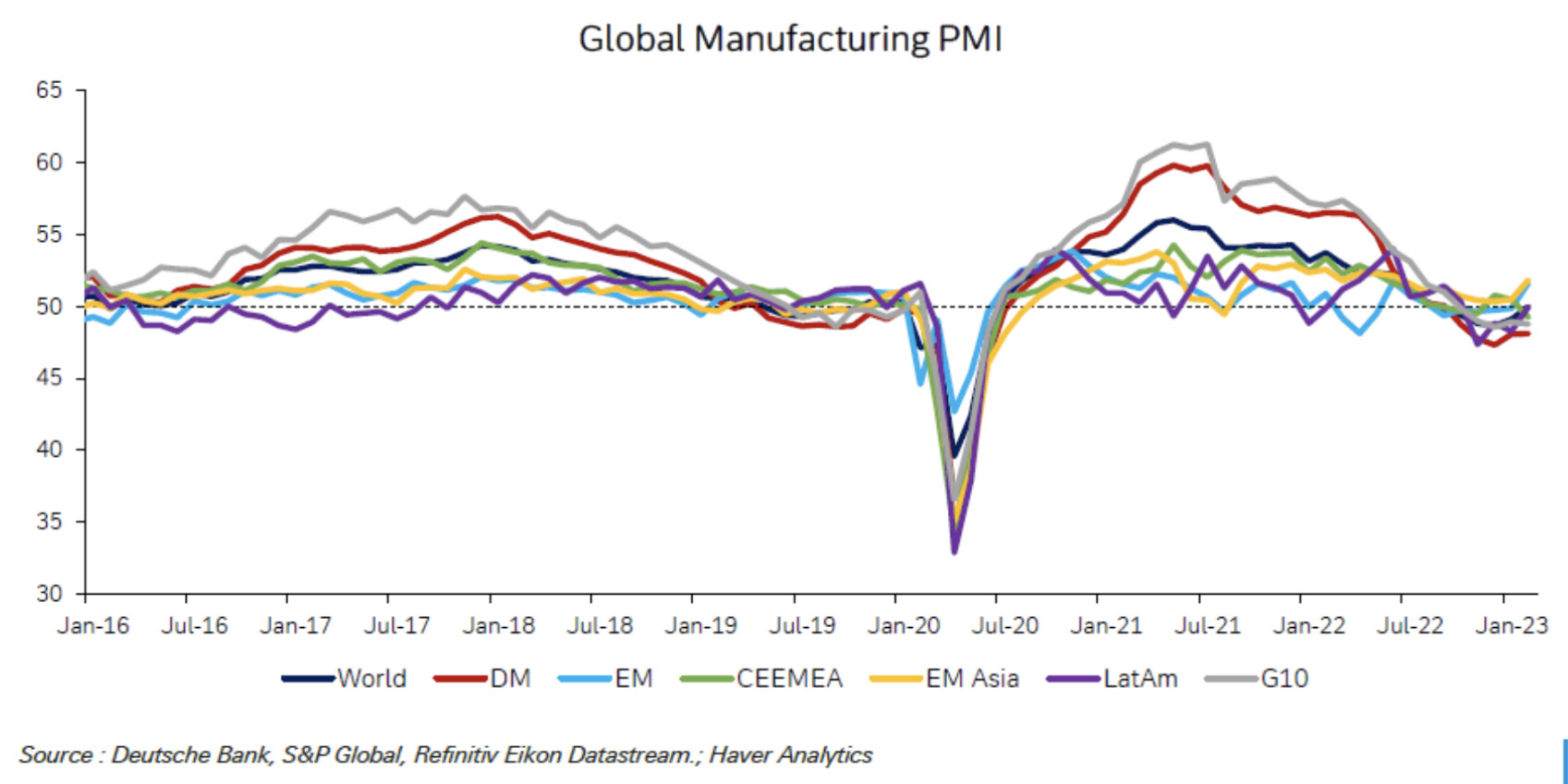

- In effetti sinanco la fiducia degli operatori economici sembra essere in lieve risalita, come dimostrano gli andamenti dell’indice della fiducia dei responsabili degli acquisti delle imprese manifatturiere per le varie regioni del mondo:

- Era però successa la stessa cosa un anno fa, e poi il fenomeno si era presto riassorbito. Dunque non è possibile dedurne qualcosa di concreto, se non che l’incertezza è nell’aria.

Nemmeno i profitti delle principali grandi imprese quotate sono ancora andati in vero declino. Un esempio fra tutti è Tesla, grandissima azienda che vende beni di consumo durevole a quasi tutto il mondo: le vendite del primo trimestre 2023 pare stiano ]: andando benissimo! Certo, con i tassi d’interesse cresciuti di 300 punti base le valutazioni aziendali sembrano comunque un po’ gonfiate, indipendentemente dai profitti. Ma evidentemente il rialzo dei tassi d’interesse operato dalle banche centrali non ha ancora prodotto effetti tangibili nell’economia reale, altrimenti i consumi sarebbero scesi e i profitti aziendali sarebbero cresciuti. - La disoccupazione non cresce. Nello stranissimo momento in cui stiamo vivendo il mondo occidentale, dopo aver fatto nascere pochissimi figli, si è accorto che gli mancano molte risorse umane, soprattutto quelle più o meno qualificate. Dunque la disoccupazione, che nei decenni passati era un concetto associato con le recessioni, oggi tende a non esserlo più. Ciò non di meno la recessione potrebbe arrivare ugualmente, soprattutto in Europa dove le condizioni di vita non sono quelle americane e anche a causa del fatto che il maggior costo delle risorse umane appesantirà ulteriormente i conti economici delle imprese.

Morale: c’è molta confusione in giro, cosa che rende difficilmente intelligibili le tendenze di fondo dell’economia, ma la più probabile delle spiegazioni per l’andamento incerto delle borse e dell’economia è che i rialzi dei tassi d’interesse operati dalle banche centrali genereranno soltanto più avanti una recessione, sebbene questa potrebbe non dare affatto luogo ad una vera e propria ondata di disoccupazione. Semplicemente non è ancora successo.

E cosa può succedere quando c’è confusione sui mercati? Che la volatilità -sino ad oggi scesa ai minimi- ora può spiccare il volo. Prima di calare inesorabilmente, i mercati potrebbero prendere andamenti irregolari e oscillare parecchio. Soprattutto quando la liquidità in circolazione non sembra davvero diminuita. Dunque nell’ambito di una maggior volatilità attesa le borse potrebbero agitarsi, prima di arrivare a riflettere un quadro economico peggiorativo.

Ciò può indurre nella falsa sensazione di ottimismo. Ma bisogna stare parecchio in guardia: la tendenza di fondo al momento non può essere positiva. Quantomeno sintanto che la guerra andrà avanti e l’inflazione non scenderà in modo significativo.

Stefano di Tommaso