DA OVEST NIENTE DI BUONO

Echeggiare il titolo del famoso film del 1930 (tratto dall’ancora più famoso romanzo (https://it.wikipedia.org/wiki/Erich_Maria_Remarque) può sembrare scontato ma la sua trama (quella di un professore di liceo che esalta gli ideali bellici e patriottici e convince i propri allievi ad arruolarsi, per poi pentirsene amaramente) purtroppo invece ha parecchio a che fare con la guerra che l’Europa ha alle porte. Le conseguenze potrebbero farsi sentire presto, tanto sui mercati finanziari, quanto sull’economia reale, fino a ieri risparmiata dall’inverno mite, dalla tenuta delle esportazioni e dagli strascichi di tempi migliori. L’Asia invece ci guadagna!

IL DECIMO PACCHETTO DI SANZIONI COLPISCE PRIMA L’EUROPA

L’Europa, giusto qualche giorno fa, ha varato il decimo pacchetto di sanzioni contro la Russia e i suoi più stretti alleati. Questa notizia potrebbe meritare di finire tra i trafiletti di fondo se non fosse che l’ammontare delle esportazioni europee colpite da tale pacchetto sembra stavolta molto più rilevante di quelli precedenti! Basti pensare che ad un calcolo approssimativo il valore del decimo “pacchetto” eccede da solo un terzo del valore cumulato di tutti precedenti 9 “pacchetti”. Cioè circa 11,4 miliardi di euro a valori del 2021, il che significa che ad oggi dobbiamo rivalutarne la portata di almeno il 10%: cioè €12,5 miliardi.

Se pensiamo che l’ammontare totale di quella parte di export europeo che era stato silurato con i precedenti 10 pacchetti di sanzioni a Russia&C. ammontava in totale a 32,5 miliardi di euro, ecco che si percepisce meglio la gravità di ciò che è stato deliberato -quasi nel silenzio dei commentatori- da una Commissione Europea che -alla prova dei fatti- risulta fortemente schierata sugli interessi strategici ed economici americani, anche quando essi appaiono in tutta la loro gravità in contrasto con quelli europei.

Occorre notare infatti che l’Europa continentale vive quasi esclusivamente del suo export nel resto del mondo dal momento che prima della guerra l’export annuo totale dell’Eurozona ammontava in media a 140.548 milioni di euro dal 1999 al 2022. Dunque toglierne 45.000 nel solo anno che va dal Febbraio 2022 al Febbraio 2023 equivale ad affossarne l’equilibrio economico, già messo a dura prova dalla scarsità e dal prezzo delle risorse energetiche, dall’inflazione a doppia cifra e dai tagli ai bilanci pubblici per le ristrutturazioni edilizie e gli investimenti tecnologici a causa dell’incremento della spesa militare.

L’INFLAZIONE NON SCENDE PIÙ

A questa ferale notizia se ne aggiunge una non meno travolgente: l’inflazione non scende più! La prima rilevazione per l’Italia relativa al mese di Febbraio dovrebbe evidenziare addirittura una crescita del 10,1% dal precedente 10% di Gennaio! Nel continente americano (dove era scesa di più) l’inflazione mostra ugualmente una risalita. La lettura di gennaio dell’indice Pce (esclusi beni energetici e alimentari) è quasi del 4,7%, dunque superiore al dato di dicembre (che era del 4,4%): una vera e propria doccia fredda per la borsa americana che archivia la peggior settimana del 2023! E si prepara all’opposto di ciò che si aspettavano gli investitori: cioè ad un lungo periodo di ulteriori rialzi dei tassi da parte delle banche centrali. Il plurale è d’obbligo dal momento che a quelli della Fed, seguiranno quasi pedissequamente i rialzi della Banca Centrale Europea (BCE) e della Banca d’Inghilterra (BOE).

DOLLARO E PETROLIO RISALGONO

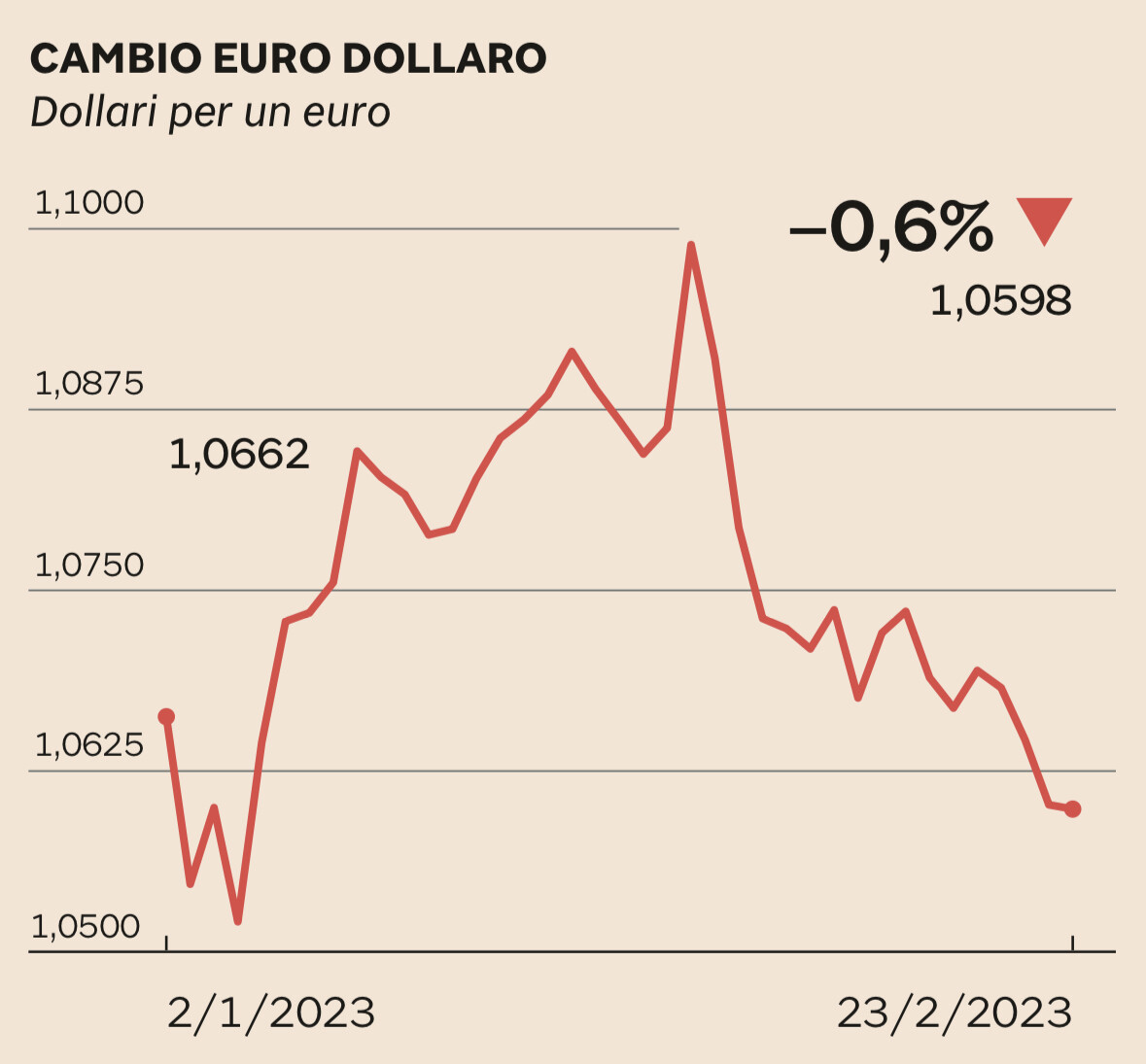

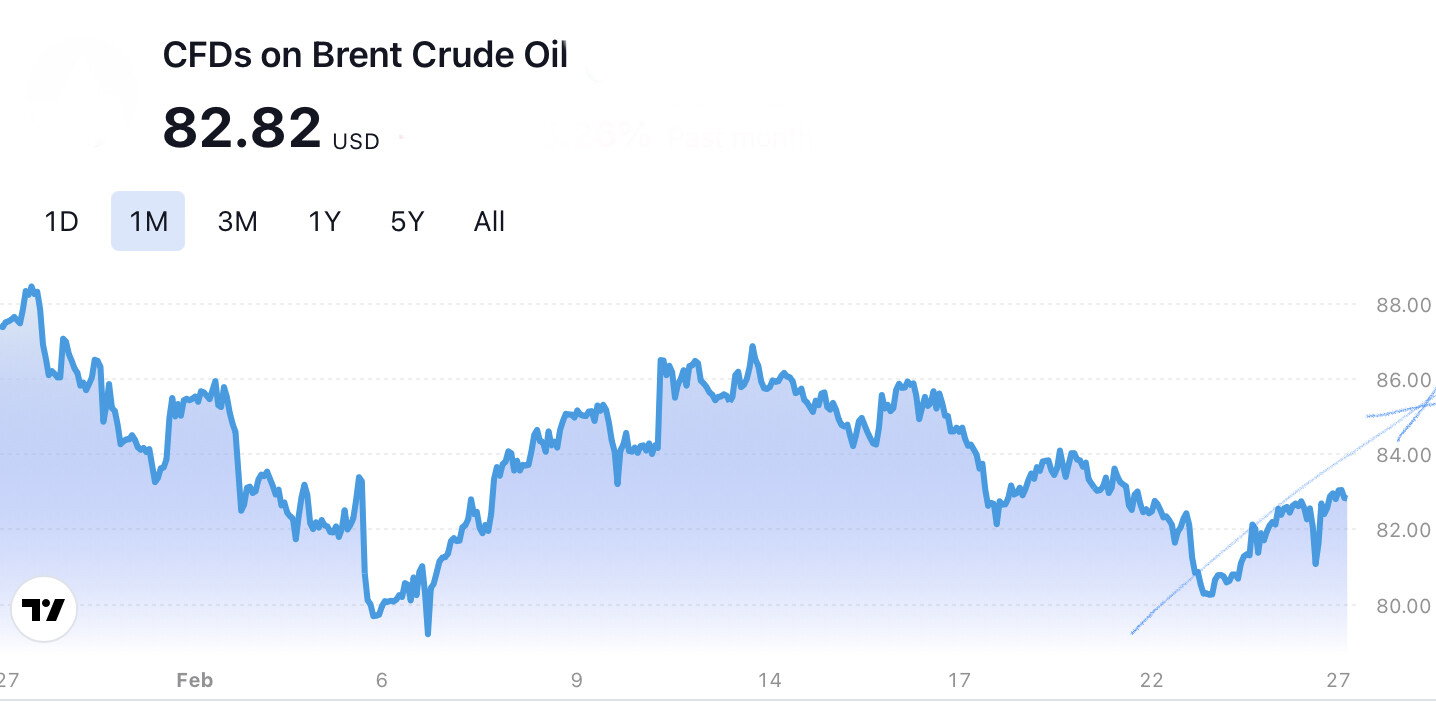

Non a caso il Dollaro è risalito contro Euro al cambio di 1,05 e vi sono timori diffusi che lo stesso possa avvenire per le quotazioni del petrolio (in Dollari, tra l’altro), che era sceso negli ultimi mesi ben oltre le attese.

Wall Street perciò si prepara a nuove sedute negative e a rivedere le proprie aspettative almeno alla seconda parte dell’anno. La guerra all’inflazione dovrà necessariamente uccidere i consumi e ridurre le aspettative degli operatori economici, che sino ad oggi erano tutto sommato ancora positive. Morale: se l’America piange l’Europa non può ridere.

LA GUERRA NON SEMBRA FERMARSI

Non si tratta quindi di discutere della possibile recessione, che forse l’America riuscirà ad evitare mentre l’Europa ha già imboccato (l’ultima lettura del PIL tedesco dell’ultimo trimestre 2022 mostra un calo del P.I.L. dello 0,4%), bensì del fatto che la guerra in Ucraina non sembra più vicina ad una soluzione di pace di quanto non lo fosse un anno fa e che di conseguenza l’intera Europa sembra intrappolata in tutte le conseguenze negative che una guerra alle sue porte può comportare (ivi compresi gli aggravi di debito pubblico che saranno necessari per supportare la corsa al riarmo di cui beneficherà quasi solo l’industria americana).

INDICE EURO STOXX 600 EUROPE

Ci aspettiamo perciò che il mercato finanziario (anche quello europeo) non potrà che peggiorare nei prossimi mesi, non solo a causa dei rialzi programmati dei tassi d’interesse (che a questo punto proseguiranno quantomeno per tutta la prima metà del 2023), ma anche per i potenziali ulteriori cali dei consumi, con la conseguente possibile progressiva riduzione dei profitti aziendali. Molti perciò ritengono che il mercato borsistico occidentale sia rimasto sino ad oggi troppo ottimista e che nelle prossime settimane gli investitori in titoli azionari potrebbero proseguire quei movimenti al ribasso che usualmente arrivano a primavera avanzata.

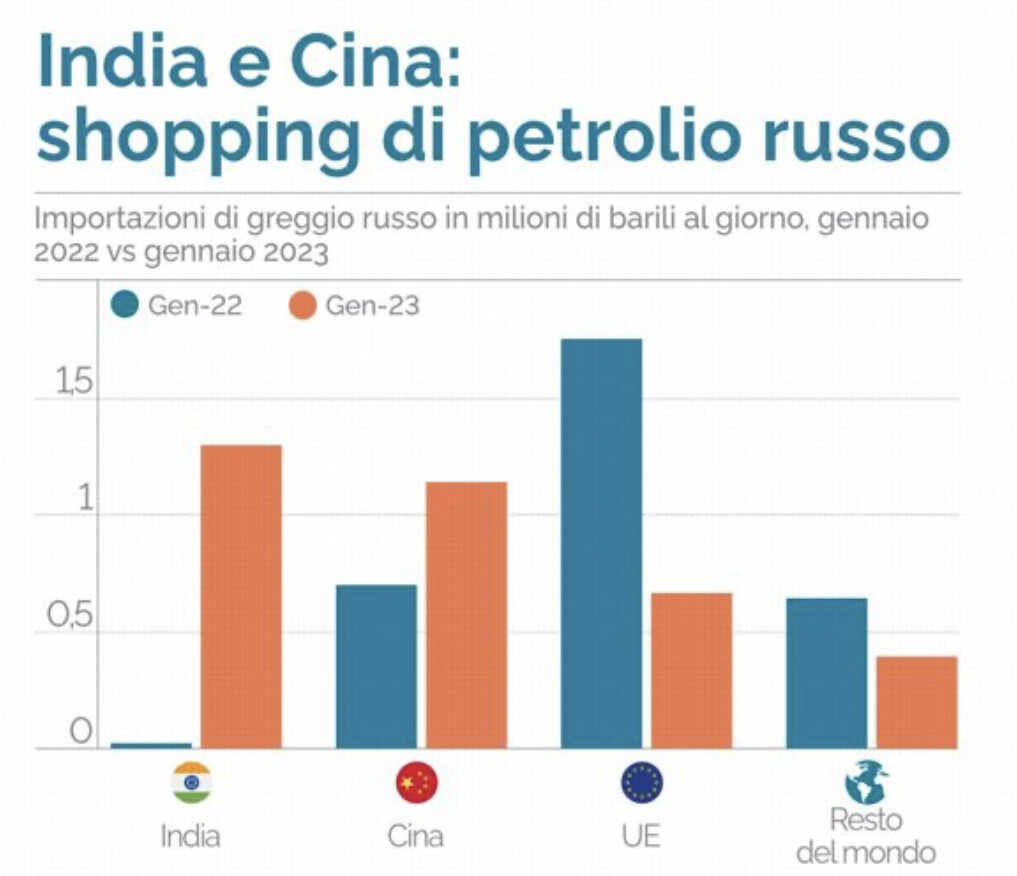

E L’ASIA GUADAGNA POSIZIONI

Non è detto peraltro che questa situazione sia simile nel continente asiatico, la cui economia è sembrata sino ad oggi marciare meglio del mondo occidentale. E’ probabile che ne possano beneficiare i mercati finanziari dei paesi emergenti e che la sovraperformance sui listini azionari occidentali attragga capitali in fuga dall’Occidente.

In situazioni come questa saranno ovviamente avvantaggiati gli esportatori abituali verso il continente asiatico, l’industria pesante e i produttori di beni essenziali, nonché ancora una volta gli estrattori di materie prime e risorse naturali. In bilico (ma non necessariamente in difficoltà) le grandi imprese tecnologiche, perché da un lato soffriranno per il calo dei consumi, dall’altro lato potrebbero avvantaggiarsi della corsa al riarmo e della necessità di tagliare i costi.

Stefano di Tommaso