ATTERRAGGIO MORBIDO ?

Il termine soft landing (atterraggio morbido) indica il percorso di un aeroplano che si è innalzato in cielo e che cerca di atterrare dolcemente. Quando viene riferito all’economia- indica un approccio “morbido” all’azzeramento dello sviluppo economico. Cioè il passaggio dallo sviluppo alla recessione senza traumi per le parti sociali, né crolli delle borse, né fuga dalle banche, eccetera. Eppure come un aeroplano non può sfidare le leggi della fisica e dovrà, prima o poi, toccare terra, così l’economia non sembra in grado di crescere per sempre. L’alternativa all’atterraggio morbido normalmente è quello “duro”.

DIPENDE DALL’INFLAZIONE

Eppure si è fatta strada l’idea che l’andamento ciclico dell’economia non sia necessario, e che dunque possa esistere anche il “no landing”, almeno per il momento e almeno sino a quando i tassi d’interesse non cresceranno fino al punto di strozzare l’economia occidentale. Potrebbero contribuire a che si verifichi tale ultimo scenario il fatto che la disoccupazione non sia ascesa vertiginosamente, che i consumatori non abbiano desistito dal mantenere le loro abitudini e che, di conseguenza, le aziende non abbiano smesso di fare profitti.

La vera domanda però in tal caso riguarda l’inflazione: se non si allenterà a sufficienza e resterà “sticky” (cioè appiccicosa; fuor di metafora: se continuerà a propagarsi dalle materie prime fino si servizi meno essenziali) allora le banche centrali continueranno ad alzare i tassi d’interesse fino a quando la recessione non arriverà davvero. E infatti al momento è ciò che dichiarano di voler fare.

DIPENDE DA PAESE A PAESE

Negli ultimi giorni di “landing” dell’economia tutti parlano, perché l’interpretazione da dare ai dati statistici delle ultime settimane non è univoca, né chiara. Ovviamente dipende poi da Paese a Paese. L’America ad esempio al momento è proiettata verso una crescita reale del PIL (cioè al netto dell’inflazione) di quasi il 3% su base annua. Non per nulla la disoccupazione tende a restare ai minimi storici e l’inflazione non demorde, anzi: i negozi al dettaglio assumono nuovo personale! Per l’America l’andamento dell’inflazione dipenderà soprattutto dai salari, dal momento che oltre il 70% del Prodotto Interno Lordo (PIL) dipende dai consumi.

La Cina sembra andare ancor meglio dell’America: anche a causa dell’abbandono delle restrizioni agli spostamenti delle persone quest’anno la crescita del PIL non sembra sarà inferiore al 5%, la disponibilità di credito continua a crescere e lo stallo del settore immobiliare sembra non preoccupare nessuno, diversamente dagli USA, dove l’incremento del costo annuo di affitto equivalente pare sia salito soltanto del 3% nell’ultimo mese.

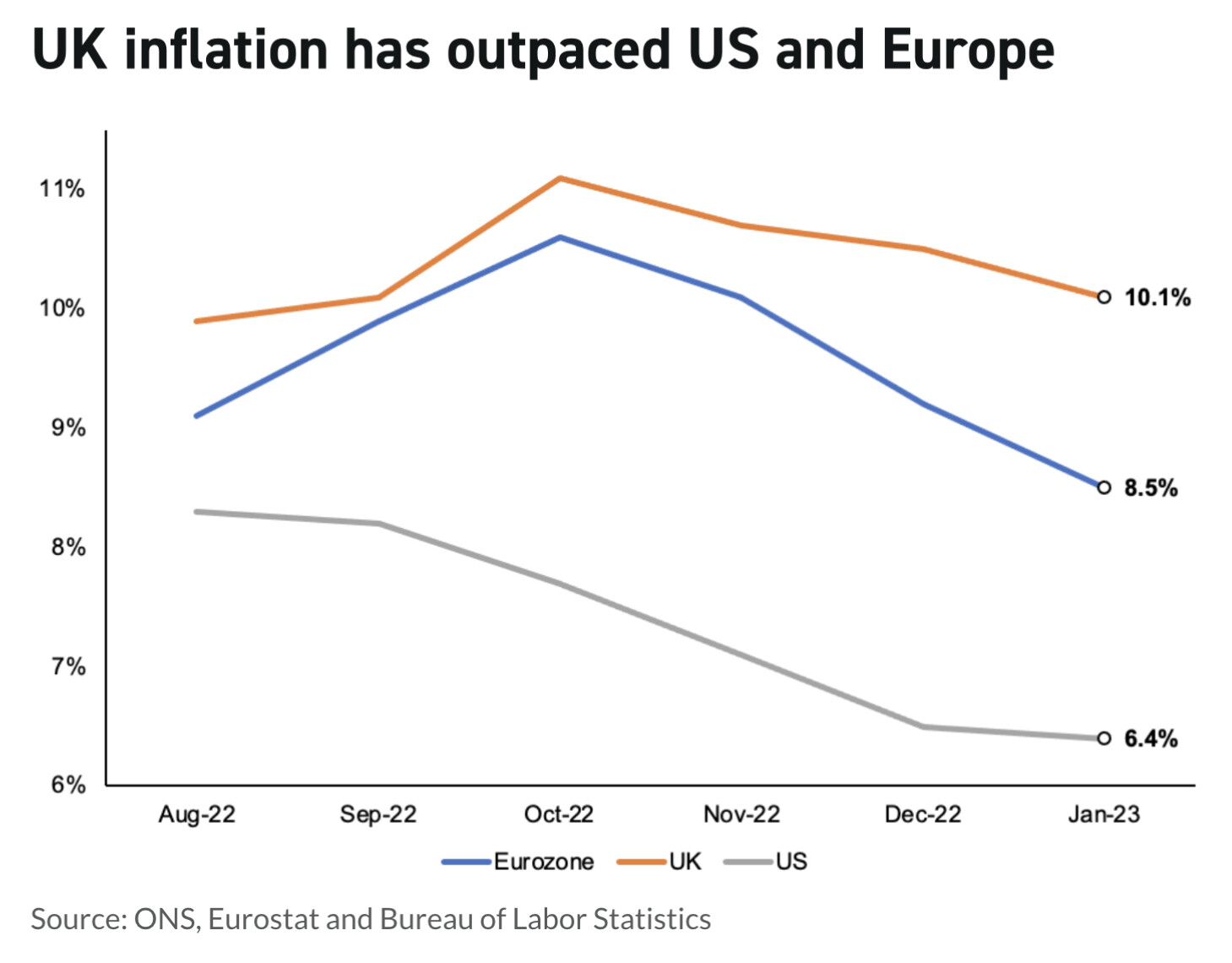

L’Europa non va altrettanto bene. Innanzitutto a causa dell’inflazione più elevata che dipende dal maggior costo locale dell’energia, ma non soltanto: le rigidità strutturali imposte dall’Unione Europea e il costo del supporto all’Ucraina stanno impedendo ai bilanci nazionali di supportare adeguatamente la ripresa. In zona Euro poi c’è ancora oggi una disoccupazione più alta che in America, in Cina e in Russia. Dunque la recessione in Eurozona c’è praticamente già adesso, seppur mascherata dagli incentivi erogati in deficit dai principali governi e dalla corsa al riarmo.

LO SCENARIO APOCALITTICO SEMBRA SCONGIURATO

Dunque ci sarà un “soft landing”, un “no landing” o un “hard landing” (cioè due trimestri di contrazione del PIL e un calo delle borse di almeno il 20%)? Nelle ultime settimane molti economisti si sono sperticati in pronostici rivolti a rimuovere dalla narrativa prevalente lo scenario di crisi dura che porterà presto le banche centrali a tornare ad abbassare i tassi e stimolare i consumi. Il buon andamento di Cina e America stimola anche i progressi dei Paesi Emergenti e questo traina l’export europeo.

Se lo scenario apocalittico sembra scongiurato allora i pronostici riguardano soltanto la scelta tra “soft” e “no” landing. Cioè di quanto le banche centrali vorranno avanzare nella risalita dei tassi di ultima istanza fino a provocare loro stesse (come spesso succede) una recessione. Ma le banche centrali non stanno soltanto combattendo l’inflazione, bensì anche sé stesse, ovvero la nomea di inutili sovrastrutture che l’avanzata della digitalizzazione potrebbe riservare loro, nonché lo spazio di manovra per una futura ridiscesa dei tassi.

Sebbene ciò può significare strozzare l’economia tornando ad alimentare le rendite di posizione attraverso l’imposizione di elevati tassi d’interesse reali, lo scenario si scinde inevitabilmente tra Europa e America. In quest’ultima è possibile che ciò non succeda, sebbene permanga l’esigenza di un Dollaro forte che dovrà tenere conto dei rendimenti delle altre divise (in particolare Euro e Yuan) e che potrebbe spingere la Federal Reserve a proseguire anche durante tutto l’anno a colpi di 1/4 di punto a trimestre. Se così fosse l’America arriverebbe comunque al “landing”, seppur morbido. Altrimenti potrebbe continuare a “galleggiare” sino al 2024.

IN EUROPA È DIVERSO

In Eurozona è molto diverso: la BCE sembra ignorare completamente la natura dell’inflazione continentale (quasi tutta legata ai rialzi dei prezzi -in Dollari- di gas, petrolio e materie prime) e sembra molto determinata nel proseguire duramente. Cioè nel voler provocare una vera e propria recessione. Ci sono -com’è evidente- degli ampi interessi in gioco (soprattutto da parte delle èlites industriali dei Paesi del Nord) ma c’è anche la volontà di mantenere elevate le quotazioni della divisa unica. Dunque è più improbabile che la BCE si trattenga nei rialzi e lo scenario più probabile sembra qui l’atterraggio “duro”.

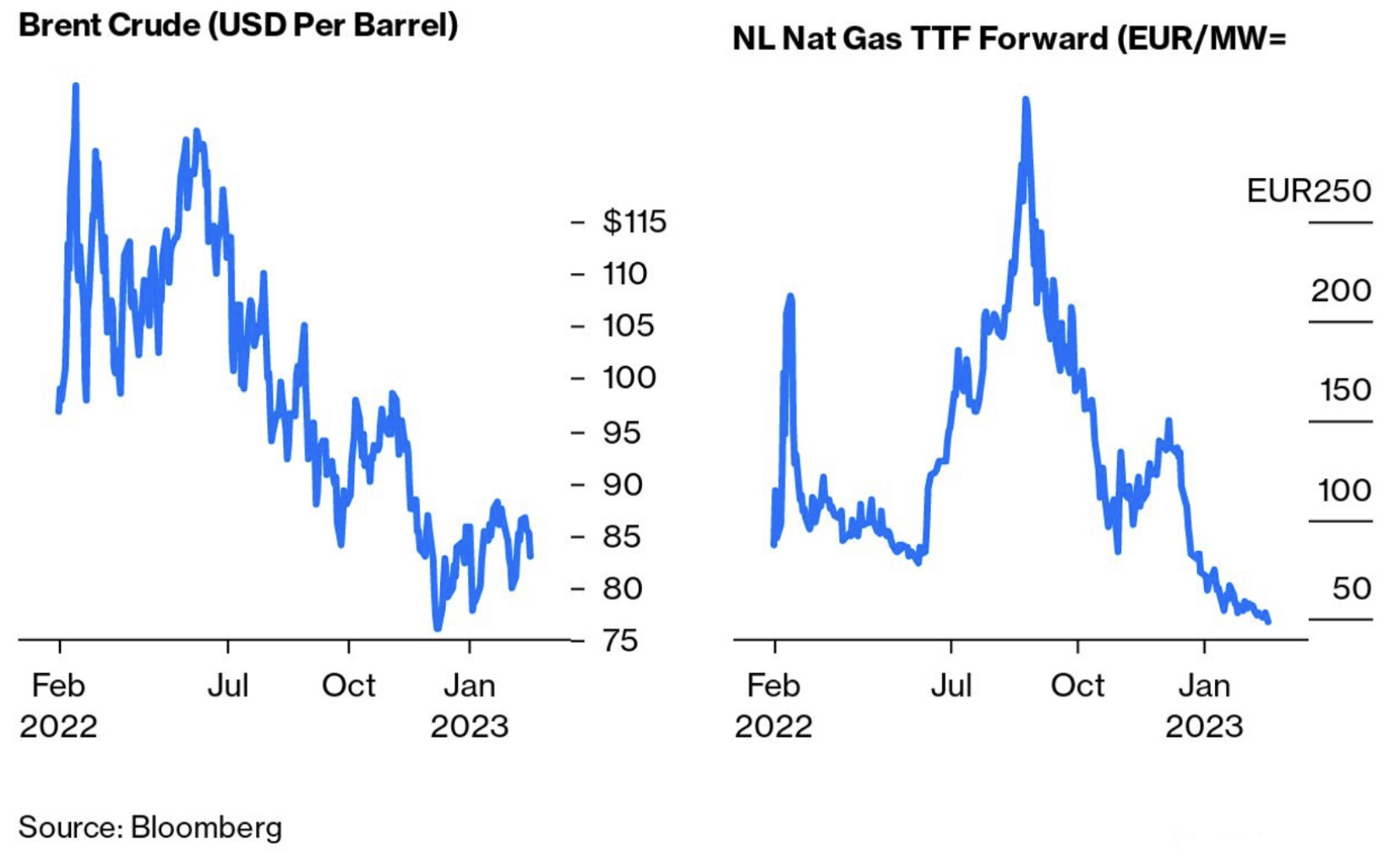

Ovviamente dipenderà non poco dai prezzi dell’energia e dei materiali, circa i quali al momento è veramente difficile fare previsioni. Se dovessero crollare indubbiamente le banche centrali avrebbero meno “scuse” per proseguire i rialzi. Se invece -come sembra- dovessero tornare a crescere, allora la manfrina sarebbe più che giustificata ma, al tempo stesso, le borse potrebbero subire un bel contraccolpo. Per non parlare dell’economia reale, in particolare di quella dei paesi periferici dell’Unione.

La disponibilità di credito si ridurrebbe moltissimo e la disoccupazione avanzerebbe inesorabilmente. Un’ipotesi più che probabile, soprattutto se non crolleranno gas e petrolio. Tuttavia la guerra potrebbe finalmente attenuarsi sui tavoli di un difficile ma non impossibile negoziato e l’industria italiana sono decenni che viene data per morta e invece risorge sempre, così come il calabrone che per le leggi di Newton non potrebbe volare. Dunque lo scenario “duro” non è poi così probabile, per parecchi motivi e, sinceramente, ce lo auguriamo tutti.

Per le borse ciò potrebbe significare un “galleggiamento” sulla scia dei guadagni già realizzati nella prima parte dell’anno, seppure una “decrescita di primavera” al momento sembra plausibile -in coincidenza con gli ulteriori rialzi della BCE- così come una ripresa delle quotazioni borsistiche sembra prevedibile nella seconda metà dell’anno, magari in abbinata ad un possibile armistizio.

CHI VINCE E CHI PERDE

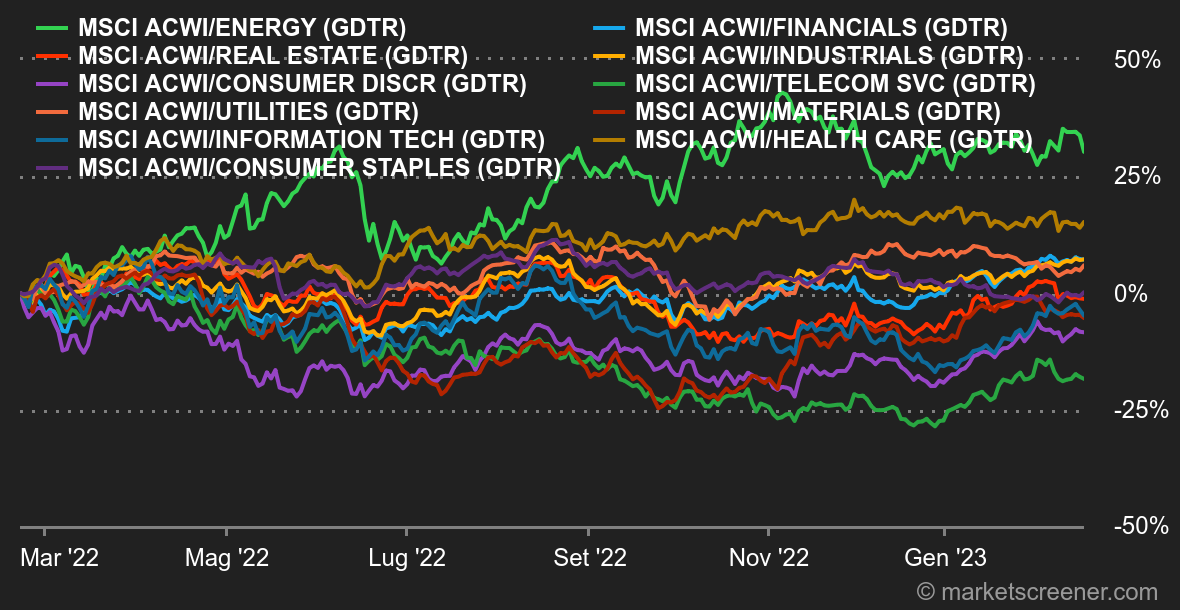

I settori industriali che dovrebbero beneficiare di più sono principalmente quelli finanziari e assicurativi, mentre lo stesso non vale per l’immobiliare, dove lo iato crescente tra il reddito disponibile e i rialzi delle rate dei mutui casa si farà sentire.

Andamento dei principali settori industriali tra tutte le borse del mondo (indice MSCI)

Le infrastrutture potrebbero subire qualche acciacco ma la loro tendenza di fondo resta positiva mentre le utilities cozzeranno più di altri con il rialzo del costo del denaro. Le imprese industriali più capitalizzate potrebbero beneficiare dell’ indotto delle esportazioni e dell’inevitabile corsa al riarmo, ma a condizione di potersi permettere importanti invece strumentali. Quelle che non avranno abbastanza capitali per inseguire i mercati di sbocco finali potrebbero invece entrare presto in asfissia finanziaria, anche perché la domanda interna potrebbe ridursi ulteriormente.

Se le borse non crolleranno brutalmente questo significherà alcune decine di probabili “matricole” in borsa e una certa effervescenza di M&A e Private Equity. Difficile invece dire la stessa cosa per il venture capital, a meno di considerare tale quello relativo ad applicazioni avanzate di intelligenza artificiale: una vera e propria nuova forza che promette di scardinare la vecchia industria e rivoluzionare non poco la vita quotidiana. Anche se è più probabile che la sua vera ascesa si vedrà soltanto nel 2024…

Stefano di Tommaso