TUTTO CAMBI PERCHÉ NULLA CAMBI

L’11 novembre 1958 veniva pubblicato Il Gattopardo di Giuseppe Tomasi di Lampedusa, da cui è tratta la frase sopra citata. I rivolgimenti epocali citati nel romanzo e le lucide riflessioni del vecchio nobiluomo che ne è protagonista esprimono bene il concetto di krisis, tradotta dal greco come “separazione”, ma anche gemmazione di importanti novità. La citazione viene dunque buona perché il mondo intero oggi sembra aver adottato questa verità tipicamente italiana: se vogliamo salvarci, è necessario un profondo cambiamento.

Anzi: al neorealismo siciliano sembra oggi aggiungersi la concretezza partenopea perché -parafrasando Totò- un po’ come gli esami, nemmeno i cambiamenti sembrano finire mai. Questa fine d’anno 2022 sta vedendo infatti delle insospettabili e importanti novità un po’ in ogni direzione, riuscendo a scombussolare non poco chi cerca di annusare l’aria per cercare di anticipare cosa avverrà.

COSA È CAMBIATO NELLE ULTIME SETTIMANE

Cominciamo perciò da ciò è già avvenuto quasi di colpo nelle ultime settimane:

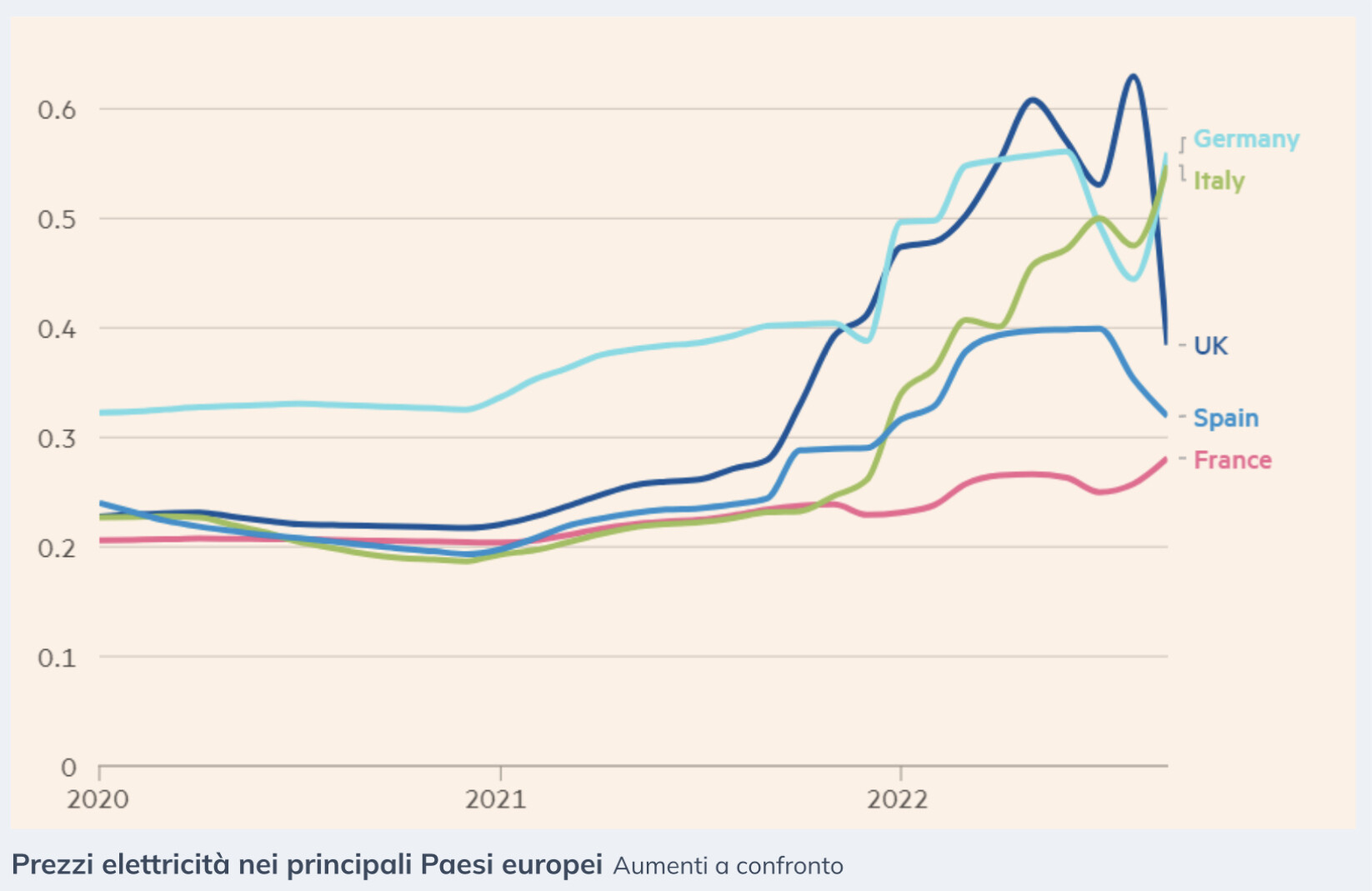

- la corsa dei prezzi dell’energia sembra proprio essersi fermata. Anzi il petrolio continua a scendere nonostante la forte domanda.

- Anche l’inflazione cala. Oggi tutti affermano abbia superato il suo picco.

- Il Dollaro Americano ne ha decisamente preso atto, ridimensionandosi abbondantemente e velocemente.

- E immancabilmente, anche la corsa dei tassi d’interesse che circolano sui mercati finanziari si è arrestata.

- Le borse, che ne avevano anticipato la probabile evoluzione, hanno per qualche giorno tirato i remi in barca, ma sono in molti a scommettere che questo “rally dell’orso” (perché si innesta su una tendenza alla debolezza che va avanti dall’inizio del 2022) non sia ancora terminato.

- Anzi: la corsa dei profitti delle società quotate -nonostante tutto- nel corso dell’anno non sembra essersi arrestata (nemmeno in Italia, come si può vedere dal grafico sotto riportato sono cresciuti in media del 32%). E i mercati si interrogano se ciò potrà continuare anche nel 2023.

- Persino le banche centrali, che sui tassi d’interesse fanno ancora la voce grossa, hanno dovuto ammettere, nella persona del governatore della FED, che non è il caso di esagerare in nome del rigore. E come vuole il cliché, le altre banche centrali occidentali non potranno che seguire a ruota, perché il mondo sembra avviarsi verso una recessione economica e perché i debiti pubblici continuano a crescere.

IL MOMENTO È MAGICO

Il punto è però che le sorprese non sembrano finire qui perché questo momento magico, in cui l’inflazione sembra scendere mentre l’economia continua a “tirare”, non sembra destinato a continuare in eterno. Innanzitutto a causa dell’inflazione, che una volta preso piede non si esaurisce mai dall’oggi al domani, a causa del fatto che i rincari – a partire da quello della manodopera- generano sempre altri rincari, ma con uno scartamento temporale tra l’uno e l’altro che rischia di auto-alimentare l’inflazione. È anche per questo che, entro certi limiti, è bene che l’economia rallenti per porre un fine alla girandola dei prezzi.

LE 4 “D” CHE CAMBIANO IL MONDO

Ma il mondo occidentale sembra incamminarsi inesorabilmente verso le famose “4 D”:

- de-globalizzazione,

- de-carbonizzazione,

- debito

- demografia.

Cominciando dall’ultima: l’invecchiamento della popolazione alza il costo della manodopera. Più debito e maggiori tassi d’interesse hanno loro volta effetti inflattivi, come ad esempio il rincaro delle rate dei mutui-casa e il rialzo dei fitti abitativi. La necessità di ridurre le emissioni nocive poi alimenta la richiesta di energia verde, della quale evidentemente il costo è più alto. E il fenomeno pervasivo della de-globalizzazione porterà necessariamente con se qualche costo aggiuntivo, anche se c’è da scommettere che nuovi siti produttivi (magari fortemente automatizzati) riusciranno facilmente a rimpiazzare in sede locale ciò che arriva in minor quantità dall’altro capo del mondo, magari inquinando singolarmente di meno, ma non necessariamente riducendo la domanda complessiva di energia.

Abbiamo in proposito già avuto modo di notare su queste colonne che gli anni ‘70 ci hanno insegnato molto sull’andamento dell’inflazione (anche allora scoppiata a seguito dei rincari dei prezzi dell’energia). L’inflazione -anche quando si ritira- si muove ad ondate successive e riprende sempre un po’ di fiato proprio quando sembrava essersi sopita. Dunque c’è da attendersi che i rialzi dei prezzi continueranno anche nel corso del 2023, sebbene a ritmi ridotti.

MA LA SPESA PUBBLICA NON PUÒ SCENDERE

Anche perché le politiche fiscali delle principali nazioni dovranno necessariamente mantenersi espansive, a causa delle spese militari che sembrano in crescita verticale, ma anche a causa della crescente necessità di “welfare”, cioè di assistenza sociale alle classi più deboli, che rischiano di piombare nella fame, quantomeno a causa dei rialzi dei prezzi degli alimenti. Tradotto: se il debito pubblico e la spesa sociale continueranno ad aumentare, non è così probabile che l’inflazione continuerà a frenare altrettanto bruscamente nel corso dell’anno a venire.

Nel 2023 peraltro il rallentamento dell’economia sembra inesorabile, nonostante la messe di buone notizie sopra riportate. Da un punto di vista storico ciò è piuttosto normale, ma da altri punti di vista resta pur sempre una iattura, perché se i prezzi non ridiscendono e i redditi non risalgono le tensioni sociali saranno assicurate. Non solo: anche i profitti aziendali rischiano di non poter proseguire la loro corsa, dal momento che nel 2022 hanno comunque potuto godere di una correlazione positiva con la forte domanda di beni e servizi, che rischia inevitabilmente di attenuarsi se l’economia globale continuerà a rallentare.

LA ROTAZIONE DEI PORTAFOGLI CONTINUERÀ

Sempre da tenere presente poi che -se è vero che l’andamento economico nel suo complesso è ciclico- è altrettanto vero che ad ogni nuovo ciclo cambiano le preferenze dei consumatori, le esigenze di investimento e sinanco la tipologia di spesa pubblica. Se ad esempio l’elettronica e le tecnologie hanno dominato sino a ieri, non è affatto detto che queste continueranno indefinitamente a farla da padrona, anche perché la girandola delle innovazioni che ne alimenta il successo al momento sembra essersi quasi fermata: il “venture capital” è oggi sicuramente più cauto, quantomeno a causa del rialzo del costo del denaro.

Anche l’industria più tradizionale potrebbe subire un contraccolpo, non tanto nella domanda, che sembra tra le più stabili, quanto nell’esigenza di maggiori investimenti (finanziati a tassi più elevati) per assurgere a nuova efficienza nei costi, cosa che costringerà molti operatori del passato a rinnovarsi, o ad aggregarsi o a lasciare spazio a nuovi attori.

Lo scenario del 2023 peraltro -guerre e conflitti locali permettendo- potrebbe non essere così cupo: è ad esempio possibile che questa volta più che una recessione si materializzi un “soft landing”, cui potrebbe fare presto seguito nuovo vigore, dovuto all’effetto moltiplicativo che potranno avere gli investimenti che deriveranno dalla maggior necessità di preservare l’ambiente, la salute della popolazione, la difesa e la prevenzione dai disastri naturali.

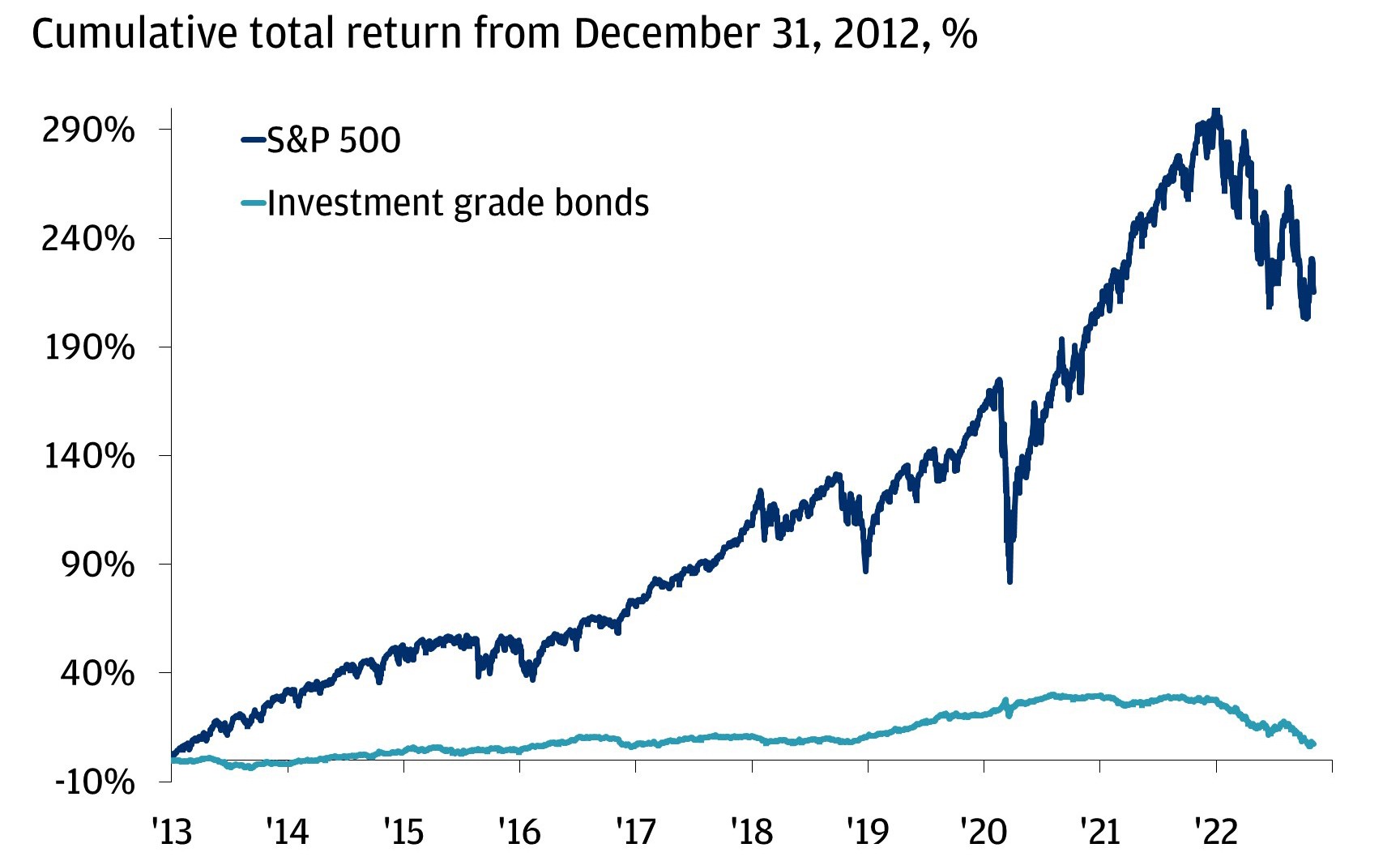

Morale: è piuttosto probabile che i mercati azionari nel loro complesso, dopo l’ubriacatura che proseguirà facilmente fino a fine anno, potranno ridimensionarsi. Ma è più improbabile un vero e proprio crollo. Così come è possibile che nel corso del medesimo anno i titoli a reddito fisso potranno beneficiare del ridimensionarsi delle attese di rialzo dei tassi d’interesse. Ma l’investimento azionario ha una caratteristica vincente: protegge meglio dall’inflazione. Ed è per questo che tendo a sottopesare il reddito fisso.

Ciò che è soprattutto molto probabile è che assisteremo ancora una volta ad una decisa rotazione dei portafogli dei grandi investitori. Gli uffici studi sono perfettamente consci del fatto che nuove società coglieranno al balzo i cambiamenti epocali in corso mentre altre li subiranno senza riuscire a reagire abbastanza in fretta. Chi sarà in grado di interpretare i nuovi paradigmi si adatterà e prospererà. Chi no dovrà pagare pegno, perché la prosperità, come la vita è come anche la ricchezza, hanno bisogno di rinnovarsi per restare tali!

Stefano di Tommaso