NORMALIZZAZIONE

Nelle ultime settimane c’è stato molto fermento in giro per il mondo: non soltanto le consultazioni elettorali di un certo numero di paesi occidentali (le quali hanno senza dubbio espresso taluni cambi di orientamento), ma anche il G-20 e le consultazioni bilaterali a tutto campo. La sensazione è che i cambiamenti in corso abbiano portato i governi (e sinanco la Commissione Europea) ad una fase di stabilizzazione in cui ci si assesta e si tenta di prendere atto di una “nuova normalità”.

UNA NUOVA NORMALITÀ

La presidenza degli USA è ridimensionata nelle sue ambizioni dopo la parziale sconfitta delle elezioni parlamentari e dopo aver preso atto che -nonostante il cospicuo investimento finanziario- la guerra in Ucraina non può portare nessuna delle parti ad una vittoria totale. I nuovi vertici britannico e italiano sono costretti a prendere atto di limitati spazi finanziari di manovra per stimolare l’economia, ma sono costretti alla moderazione anche i vertici francese e tedesco.

Persino in Sud America, dove ha vinto di misura di nuovo la sinistra di Ignacio Lula da Silva spodestando Bolsonaro in Brasile, ci si rende conto del fatto che circa metà del paese è avverso ai nuovi vertici e che si rischia la sommossa.

LA TRANSIZIONE

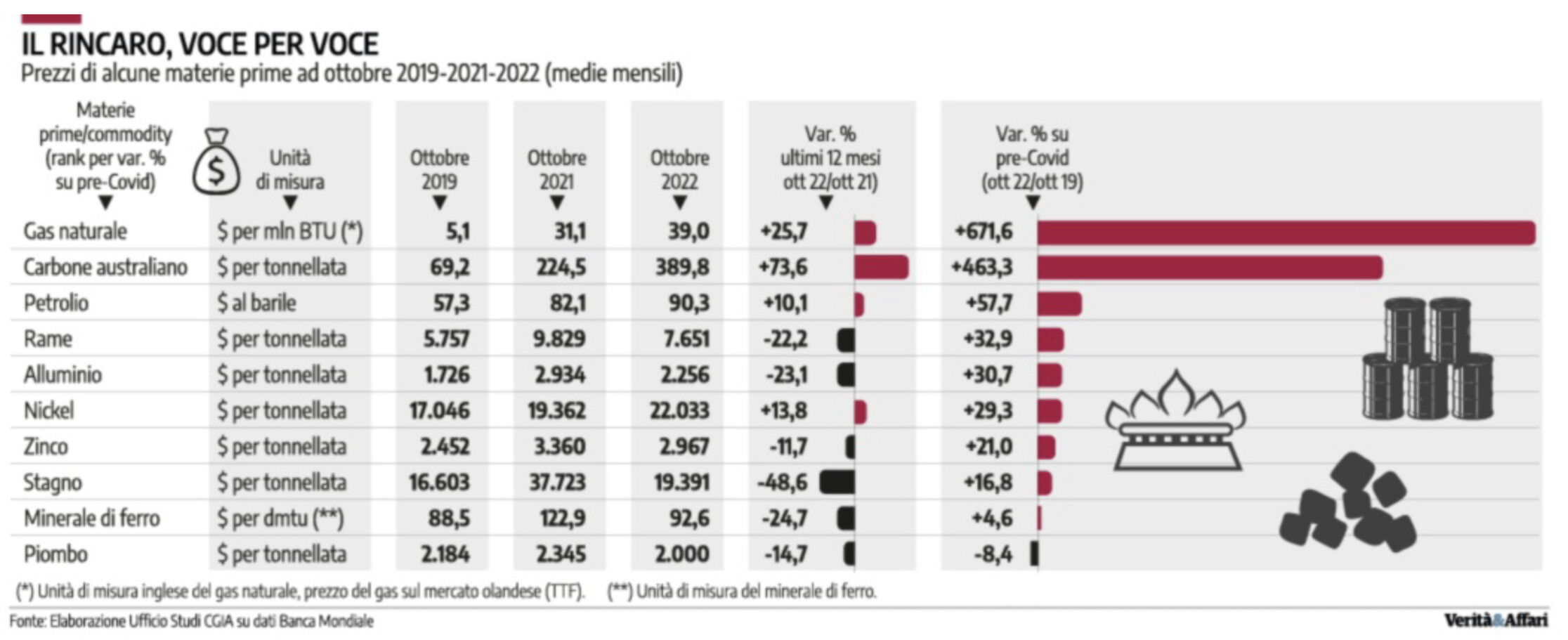

Potremmo dunque tentare di definire quello che stiamo vivendo in queste settimane come un periodo di “sutura” tra due diverse epoche: sino a ieri quella di una globalizzazione pervasiva ma disordinata, la cui parte finale è stata caratterizzata da fortissimi rincari dei prezzi delle materie prime e dell’energia, da tensioni sempre più evidenti tra Oriente e Occidente, dall’iper-inflazione e da rialzi dei tassi d’interesse senza precedenti storici; e forse da domani (difficile però stabilire esattamente da quando) quella di una “diverso ordine mondiale”, probabilmente basato sul consolidamento di due o più diverse sfere di influenza globali.

Se così fosse, potremmo trovarci alla vigilia di una nuova epoca, nella quale i capitali e forse persino le competenze tecnologiche è possibile che circoleranno meno tra i diversi “blocchi politici”, molte produzioni verranno rimpatriate, molte risorse verranno dirottate a scopi di intelligence o militari e dunque il controllo delle risorse naturali potrebbe costituire causa di crescenti tensioni geopolitiche per riuscire ad accaparrarsele.

Ovviamente è solo una congettura, assai sintetica e grossolana, ma forse utile a cercare di inquadrare il momento storico di apparente incertezza che caratterizza l’andamento congiunturale (cosa si prospetta nel 2023: recessione, stagnazione o sviluppo economico?) e più o meno di conseguenza l’andamento dei mercati finanziari. Proviamo dunque a sviluppare meglio il ragionamento.

L’IPER-INFLAZIONE STA TERMINANDO?

Se fosse infatti vero che la fase di iper-inflazione sta terminando, anche a causa di un più che probabile rallentamento della crescita economica globale grazie al quale si riduce la domanda di materie prime, di energia e di prodotti finiti (guarda caso non soltanto si riducono le quotazioni di gas naturale, ma scende anche il prezzo del petrolio) allora sarebbe giustificata la prosecuzione dell’attuale rimbalzo delle quotazioni azionarie, perché potrebbe significare che le banche centrali inizieranno a tirare il freno nel loro programma di inasprimento della politica monetaria, evitando che i tassi d’interesse arrivino a strangolare l’economia. A quale livello si fermeranno? Oggi si discute tra gli economisti di un intervallo tra il 5% ed il 7%.

Soprattutto se ci si fermasse al 5%, la scommessa dei mercati borsistici apparirebbe più che corretta: nessuno si aspetta di nuovo un roboante sviluppo della ricchezza ma nemmeno una pesante recessione.

L’EUROPA FANALINO DI CODA

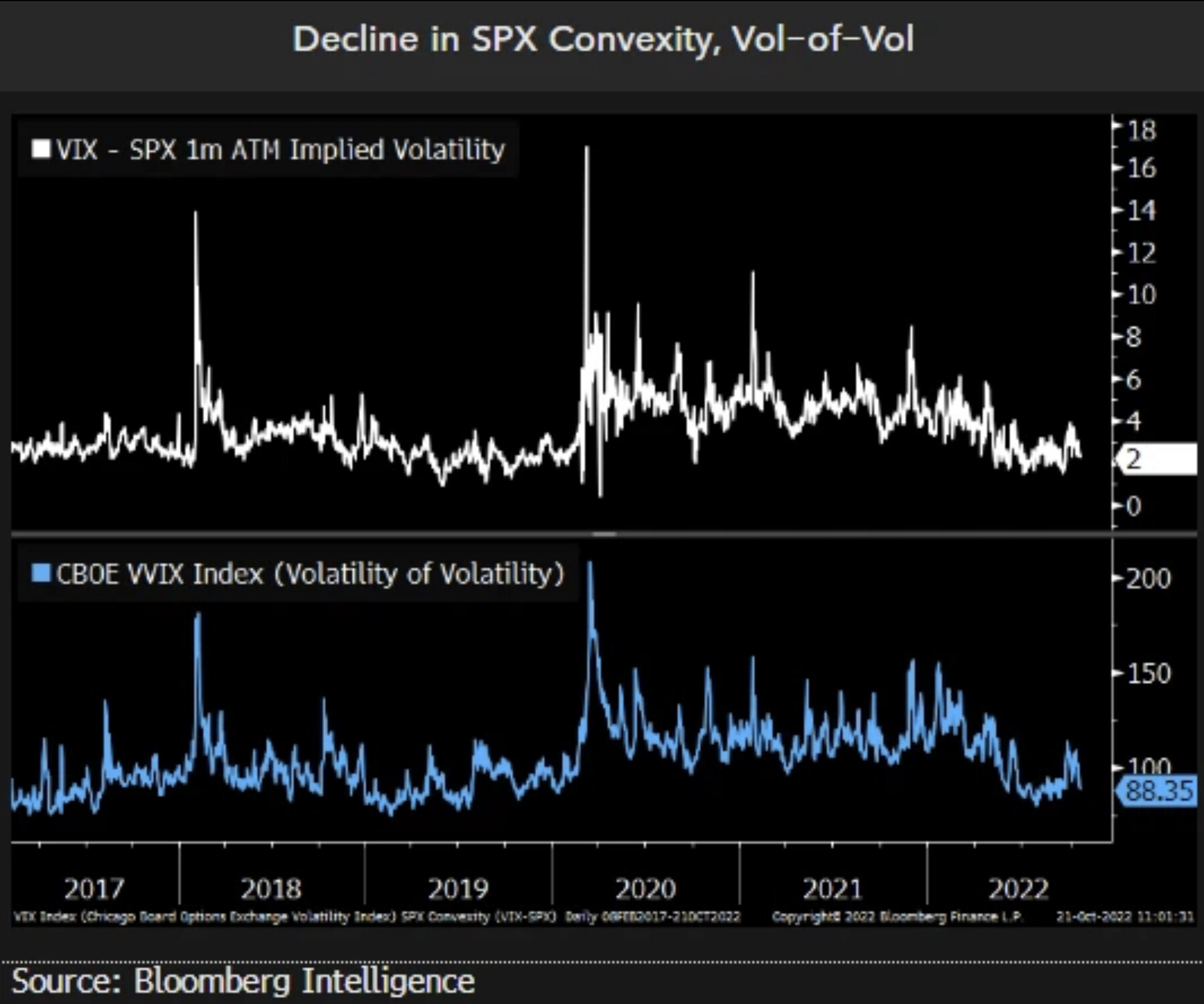

Lo stop alla crescita economica sarebbe peraltro localizzato principalmente in Europa e deriverebbe decisamente dalle sanzioni imposte all’interscambio con la Federazione Russa, che ha ridotto drasticamente la disponibilità a buon mercato di energia e materie prime. Il mondo intero si avvia dunque verso un duopolio costituito dagli Stati Uniti d’America che controllano (direttamente o indirettamente) il mercato dell’energia e dalla Cina che si avvia a controllare (anche per conto della Russia) quello delle materie prime e di molti semilavorati. Nel grafico qui riportato l’indice della volatilità (Vix Index riferito alle quotazioni di Wall Street).

La fine di questo periodo di “sutura” tra il vecchio e il nuovo assetto politico globale potrebbe dunque arrivare quando si fosse completato l’attuale nuovo allineamento, ma nemmeno questa fine è dietro l’angolo: la Germania sta cercando un compromesso nel dialogo con la Cina; Russia e Ucraina proveranno a muovere le diplomazie ma non ci riusciranno tanto in fretta, la Commissione Europea ha dovuto prendere atto del disagio espressa dalle nuove leadership nei confronti di diktat troppo filo-americani e troppo a favore dei paesi del nord-Europa. La leadership del partito conservatore in Gran Bretagna traballa e suggerisce al nuovo premier (dopo la fine ingloriosa di chi l’ha preceduto) maggiore prudenza, soprattutto nelle relazioni internazionali. Sinanco il presidente democratico degli USA dovrà innanzitutto riuscire a domare l’inflazione prima della fine del suo mandato (tra un anno e mezzo) e perciò proverà a spingere sulla leva fiscale e a non esagerare con quella monetaria.

LA NORMALIZZAZIONE NON DURERÀ POCO

Insomma sembra proprio di vedere avviata una fase di “normalizzazione”, e c’è il rischio che non durerà poco. I tassi d’interesse perciò -al di là della retorica che le banche centrali “devono” mostrare per recuperare un minimo di credibilità- non potranno ragionevolmente continuare a crescere al ritmo preannunciato. Ci sarà con ogni probabilità un periodo caratterizzato da una graduale convergenza tra il tasso d’inflazione dei prezzi al consumo e quello di rifinanziamento da parte delle banche centrali. Ma dovrà tenere conto della necessità delle imprese di finanziare gli investimenti nell’efficientamento e nella crescita della produttività del lavoro, altrimenti il rischio di nuove tensioni sociali sarà elevato.

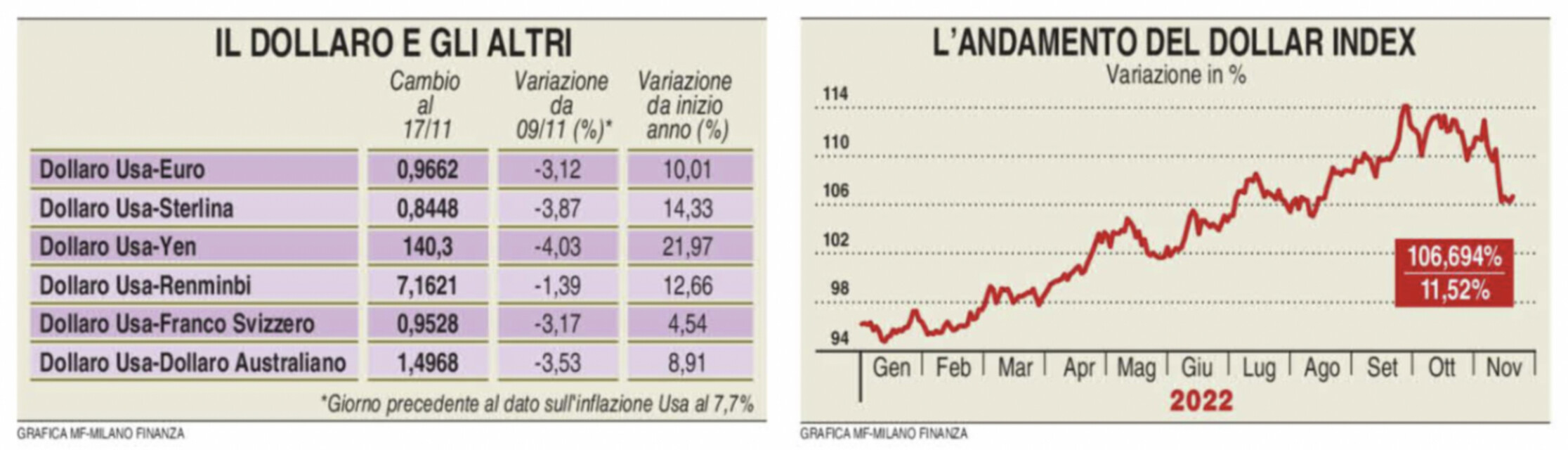

È peraltro più probabile che sia l’Europa a mostrare più moderazione al riguardo dei rialzi dei tassi e che dunque il Dollaro possa rimanere intorno ai massimi raggiunti. Questo fatto non favorisce certo Wall Street ma nemmeno la deprime. Le borse europee potranno restare a galla, ma difficilmente potranno salire molto, data la precarietà dell’economia.

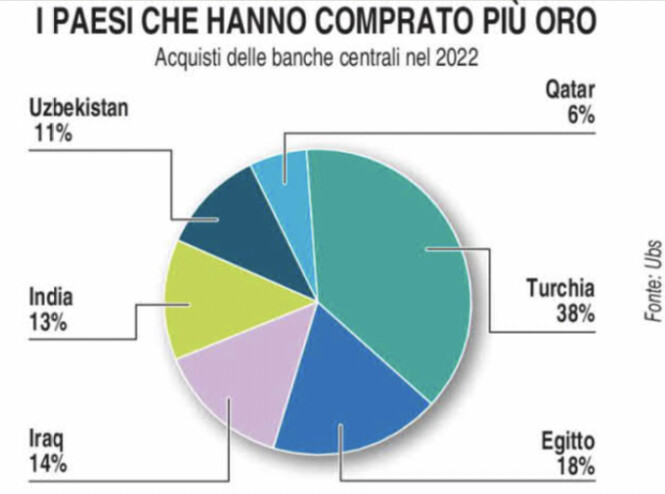

ASIA E ORO SUPERSTAR

Chi potrebbe perciò guadagnarci sono piuttosto i paesi emergenti e, segnatamente, quelli asiatici, per i quali lo sviluppo economico e demografico sembra proseguire. Ma il timore di nuove tensioni geopolitiche potrebbe favorire l’esodo di altri capitali da Oriente e dunque nemmeno da questi mercati dovrebbe provenire una tumultuosa crescita delle quotazioni azionarie. Questo fenomeno potrebbe peraltro favorire l’oro e altri beni-rifugio.

La “normalizzazione” generalizzata perciò potrebbe riguardare anche i mercati finanziari. E non è detto che sia un male, considerando l’alternativa!

Stefano di Tommaso