PER CITIBANK L’INFLAZIONE ARRIVERÀ AL 18%

Quello che sta succedendo negli ultimi giorni rischia di passare agli annali della storia come il momento di svolta (in peggio) dell’economia globale: quando cioè la deriva inflazionistica, vissuta per circa un anno in maniera tutto sommato moderata, inizia invece ad avvitarsi e rischia di far inceppare la crescita economica globale e di arrivare ad autoalimentarsi. Sono espressioni pesanti, ma vediamone il perché.

DUE “GAME CHANGERS”

I fatti oggettivi di cui tenere conto per analizzare il cambio di passo che rischia di intervenire da qui a fine 2022 sono sostanzialmente due :

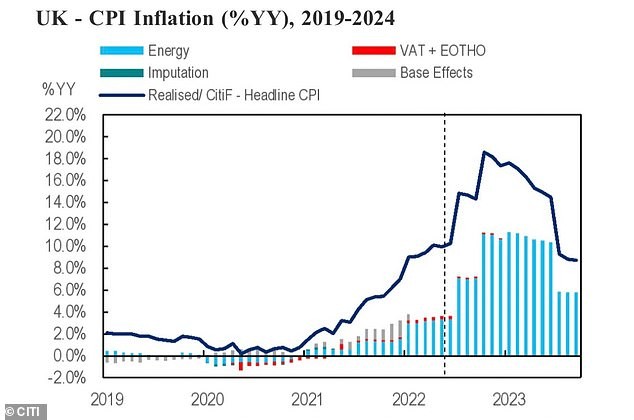

- la recentissima pubblicazione delle previsioni di Citibank Londra per l’inflazione possibile in Gran Bretagna a Gennaio 2023 (cioè tra soli 5 mesi) al 18,6% (si, avete letto bene!) a causa principalmente dell’aumento delle bollette, e

- al tempo stesso lo “sfondamento” della soglia psicologica della parità con l’Euro del cambio del Dollaro americano.

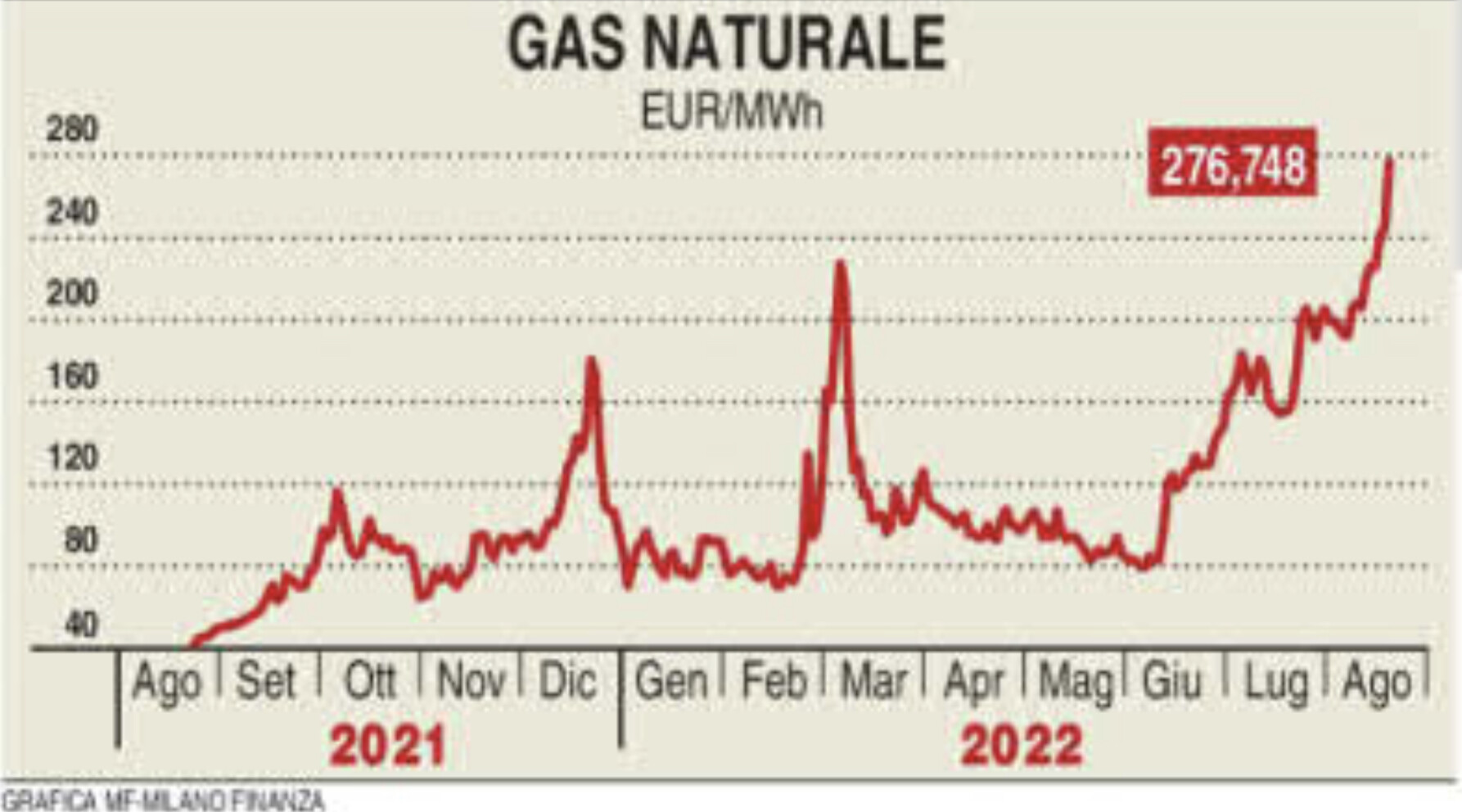

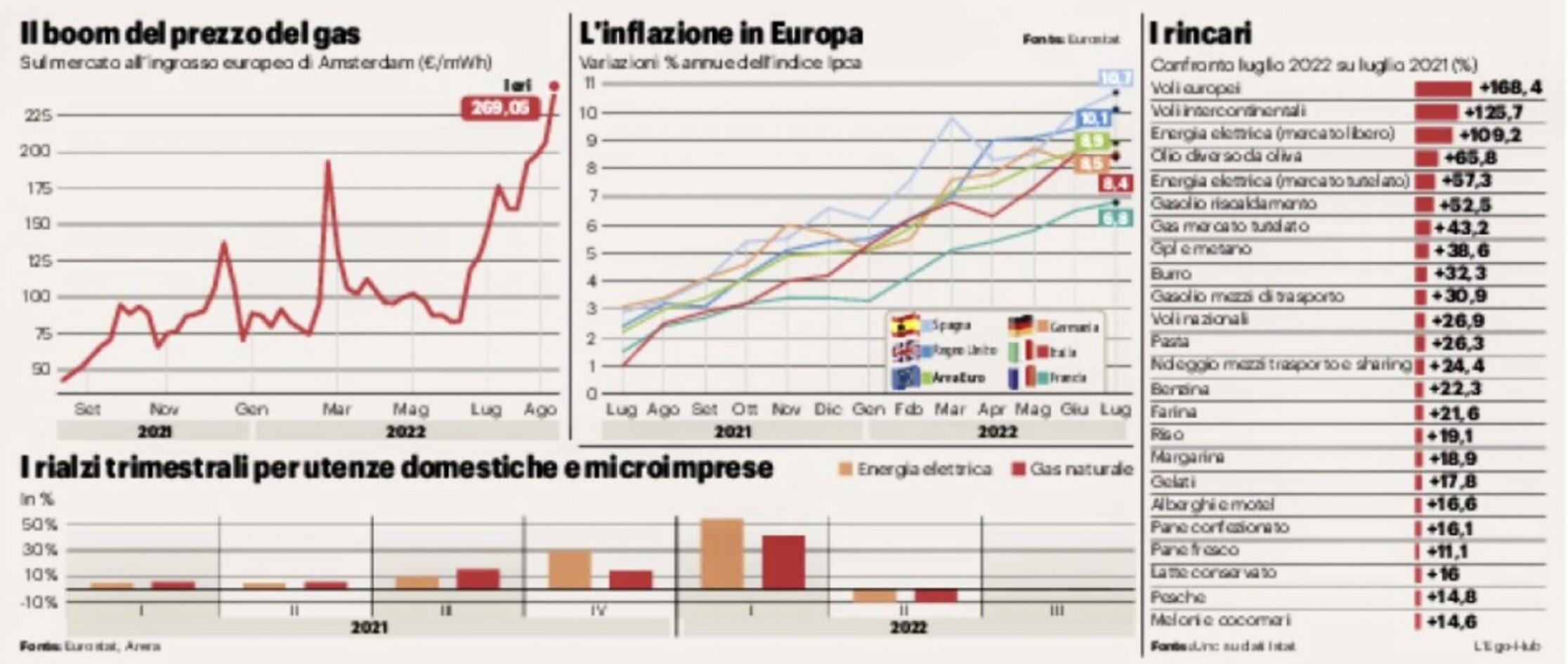

Se poi vogliamo essere più precisi dobbiamo necessariamente aggiungere al “cahier de doleances” (che neanche a farlo apposta era un termine coniato per raccogliere le lamentazioni del popolo agli Stati Generali della Francia di Luigi XVI, monarca finito sotto la ghigliottina per la sommossa popolare che derivò dalla fame del popolo) anche il contemporaneo raggiungimento dei 300 euro a megawattora del costo del gas (+250% circa in 3 mesi) nonché quello di 600 euro a megawattora del costo industriale dell’energia elettrica. (Il grafico qui riportato risale a qualche giorno prima ma evidenza la tendenza di fondo, fortemente crescente da un anno a questa parte).

Ovviamente le suddette vicende sono concatenate tra di loro: il balzo del costo dell’energia tende a trascinarsi nei costi della maggior parte dei beni e servizi nel giro di qualche mese e al tempo stesso ciò non può non avere effetti positivi sulle divise monetarie di chi ha le maggiori chances di sopravvivere meglio ai rincari perché dotato di risorse naturali (e dunque può essere in grado di calmierarne il prezzo). Con la rivalutazione del Dollaro tra l’altro l’America sostanzialmente “esporta” inflazione nei confronti del resto del mondo, facendo contemporaneamente calare il proprio costo delle merci importate e moderando così gli effetti dell’inflazione in casa propria. Motivo per cui è lecito attendersi che essa proseguirà.

IN UK L’INFLAZIONE È RILEVATA PIÙ TEMPESTIVAMENTE

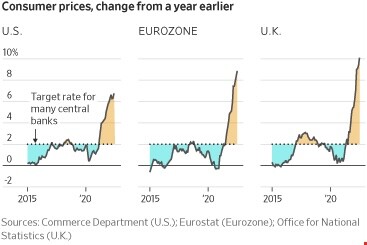

Per precisare meglio le circostanze sulle quali poggia la previsione di Citibank bisogna ricordare che in Gran Bretagna il tasso annuo di inflazione dei prezzi al dettaglio (prezzi luglio 2022 su luglio 2021) è già schizzato alle stelle raggiungendo il 12,3%, il livello più alto da marzo 1981, e che la Banca centrale inglese aveva già stimato in precedenza che l’inflazione dei prezzi al consumo avrebbe raggiunto il picco del 13,3% a ottobre e che quindi il Paese potrebbe sperimentare quello che potrebbe essere il più lungo periodo di contrazione economica dalla grande crisi finanziaria del 2008. Le previsione del 18,6% di Citibank supera quelle citate principalmente a causa degli ulteriori rincari di energia e prodotti alimentari.

Peraltro le sanzioni alla Russia, il principale esportatore globale di materie prime energetiche, fanno sì che quest’ultima indirizzi di conseguenza il grosso delle sue forniture verso l’Asia, ed in particolare verso gli altri due giganti economici e demografici del pianeta: Cina e India, le quali in contropartita ottengono un‘interessante sconto su tali forniture. Dunque l’Occidente sta pagando più cara l’energia.

E chi ci rimette di più (escludendo la maggior parte dei paesi emergenti, afflitti prima ancora da ben altri problemi, quali la fame e i rischi di default di stato) è proprio l’Europa, e in particolare l’Eurozona, i cui Paesi membri sono condannati ad acquisire fuori dai propri confini (ma con il divieto di farlo dalla vicina Russia) la maggior parte delle risorse energetiche di cui necessitano. E, nell’ambito dell’Europa, chi ci rimette di più è l’Italia, Paese che appare come il fanalino di coda dell’Unione in termini di risorse energetiche anche perché sostanzialmente sprovvisto di quelle proprie e recentemente autoprivatosi per scelta anche delle centrali nucleari e dell’estrazione di risorse naturali.

LA RETORICA ELETTORALE NON AIUTA

Ma all’inizio di queste righe abbiamo citato un principio fondamentale dell’economia: l’inflazione dei prezzi si trasmette velocemente da un Paese all’altro innanzitutto attraverso il maggior costo dell’energia. Dunque a rigor di logica l’Italia dovrebbe registrare il più elevato tasso di inflazione d’Europa e quest’ultima dovrebbe registrare uno dei più elevati tassi d’inflazione del mondo. E così probabilmente sarà, ma non subito, dal momento che gli uffici di statistica tendono a rilevare determinati panieri dei prezzi, spesso superati e dunque inadeguati a descrivere correttamente ciò che accade davvero. Cosa che peraltro fa comodo a chi governa per riuscire a somministrare solo gradualmente le brutte notizie. Lo stesso probabilmente può valere per gli USA, dove il partito democratico non è sicuramente frettoloso di far conoscere gli incrementi dell’inflazione a tre mesi dalle elezioni parlamentari.

Dunque possiamo facilmente immaginare che le stime statistiche relative all’inflazione dei prezzi ”appaiano” più elevate nel Regno Unito (che peraltro è esportatore netto di petrolio, dunque in posizione migliore rispetto al resto dell’Eurozona) più per motivi legati alla tempestività del trasferimento degli aumenti dei costi aziendali sui prezzi al consumo (e alla tempestività della loro rilevazione statistica) che non perché a casa nostra i prezzi al consumo stiano crescendo effettivamente di meno.

Ma se fino a ieri si riteneva l’inflazione in corso come un evento temporaneo e limitato nella sua portata, oggi le cose rischiano di cambiare bruscamente: la tensione geopolitica (che riguarda peraltro soprattutto l’Europa) sta comportando ulteriori rincari energetici che -pur nella vischiosità della loro trasmissione a valle sui beni di consumo- stanno innalzando l’inflazione a valori che potremmo definire sudamericani, simili a quelli visti solo al culmine delle tensioni degli anni ‘70 del secolo scorso (quasi cinquant’anni fa).

E, così come successe allora, oggi la spirale inflazionistica inizia ad autoalimentarsi e a creare sconquassi politici e sociali (si pensi alla crescente difficoltà per le famiglie più povere di sbarcare il lunario, e in Italia ce ne sono davvero molte!), dal momento che la rincorsa ai maggiori dei salari e dei costi dei servizi sarà inevitabile, così come sarà inevitabile una più severa recessione che non potrà non svilupparsi a causa dell’altrettanto inevitabile incremento vertiginoso dei tassi di interesse e dell’impossibilità per le imprese di trasferire adeguatamente e tempestivamente gli aumenti dei costi di produzione sui prezzi di vendita.

La recessione in arrivo peraltro non potrà non esasperare le ulteriori tensioni relative alla sostenibilità dei debiti, pubblici e privati, oggi tra l’altro giunti a livelli ben più elevati che non mezzo secolo fa. Qualche mese fa si parlava della “tempesta perfetta” in modo quasi pittoresco ma con un certo distacco. Oggi quello che sta arrivando appare piuttosto come un uragano di proporzioni epocali! Uno scenario orrendo che però il nostro Paese sembra voler ignorare!

IN ATTESA DELL’AUTUNNO (MA POTREBBE ESSERE TARDI)

L’Italia infatti appare oggi amabilmente addormentata, sotto una coltre di dichiarazioni demagogiche dei principali partiti che potremmo considerare relativamente normali in tempo di campagna elettorale, se non fosse che però rischiano di far perdere di vista in quali disastri possiamo incorrere se il governo Draghi, in amena “prorogatio” di fatto fino ad Ottobre, non agirà in fretta per arginare il fenomeno di questi giorni dell’ulteriore rilancio dell’inflazione. Qualcuno infatti dovrebbe occuparsi di non lasciare il Paese a corto di risorse energetiche proprio intorno a fine anno, quando -sì, ci sarà un probabile ricambio al governo, ma quando i due problemi (dell’inflazione e del costo dell’energia) potrebbero raggiungere il loro apice.

Alla drammatica svolta dell’economia dovrebbe contrapporsi cioè una coraggiosa serie di scelte di ogni genere, cui stanno evidentemente attribuendo molta più importanza di noi non soltanto gli Inglesi, ma anche Tedeschi, Francesi, Olandesi e persino Spagnoli, per cercare di prepararsi al peggio, seppure soltanto in ordine sparso (e la Commissione Europea, su problemi come questi, dov’è invece?).

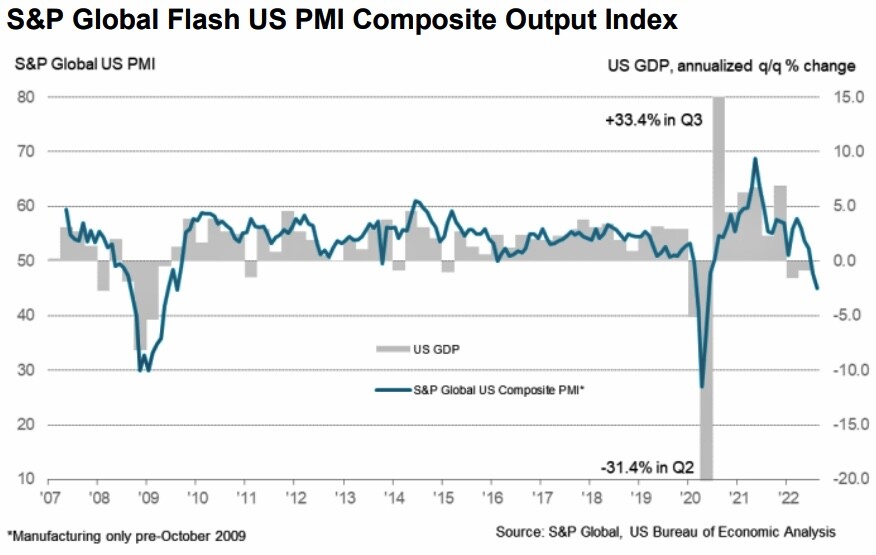

GLI INDICI “PMI”

Gli indici PMI di Markit (che rilevano la fiducia economica degli imprenditori) sono giustamente scesi parecchio negli ultimi giorni, ma forse non così tanto quanto sarebbe stato corretto. La psicologia umana fa oggettivamente fatica a elaborare ogni lutto e in particolare a rendersi conto di quanto potrebbe cambiare lo scenario economico da qui a pochi mesi a seguito di quel che sta succedendo. E così gli imprenditori, per loro natura, restano sostanzialmente ottimisti. Sanno in cuor loro che c’è sempre una via d’uscita. E spesso hanno ragione, ma di fronte al ”cambio di passo” che rischia di arrivare, potrebbero forse mostrarsi ancora più cauti.

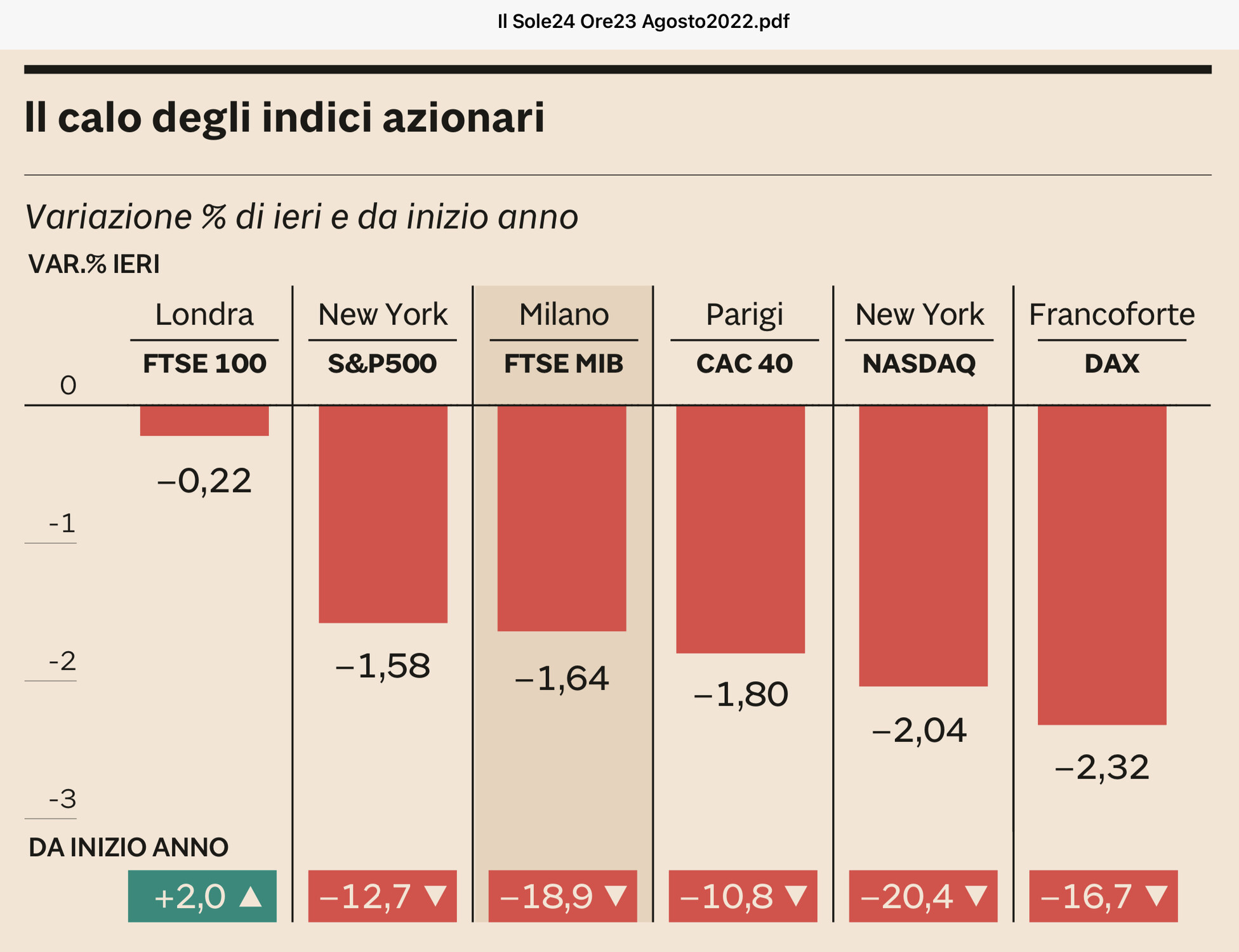

L’OTTIMISMO DELLE BORSE E’ INGIUSTIFICATO

Così peraltro come le Borse, i cui principali operatori inizialmente avevano cinicamente salutato il possibile arrivo della recessione con relativo ottimismo, sperando che essa avrebbe comportato una minore pressione della domanda di beni e servizi a contrapporsi alla scarsità dell’offerta dei medesimi, e dunque una riduzione dell’inflazione dei relativi prezzi, che nel tempo avrebbe consentito ai tassi d’interesse di tornare a scendere (elemento fondamentale per rilanciare le valutazioni implicite delle imprese le cui azioni sono quotate in borsa). Su questa serie di considerazioni si era avviato il “rally d’estate” delle borse mondiali, durato in tutto quasi due mesi. Oggi invece nessuno è più in grado di prevedere cosa potrebbe succedere.

La minaccia della prosecuzione della guerra e della radicalizzazione dell’inflazione oggi sta infatti mutando in una triste realtà, e con essa quella di un’inflazione selvaggia, che comporterà, al contrario di ciò che si sperava, un quasi pari incremento dei tassi d’interesse. Fattore che inevitabilmente spingerà in direzione opposta in termini borsistici, quella cioè di una brusca riduzione delle valutazioni d’azienda. Non soltanto a causa del fatto che il valore attuale dei flussi di cassa prospettici andrà scontato ad un tasso più elevato, ma anche perché peggiore sarà la recessione e più limitate saranno le opportunità di profitto per le aziende quotate. Due fattori con i quali dovrà confrontarsi qualsiasi ottimismo di fondo…

ECONOMIA DI GUERRA

Qualche tempo fa (14 Marzo) avevo scritto un articolo denominato “economia di guerra” nel quale provavo a delineare le conseguenze che il nostro Paese avrebbe dovuto fronteggiare a seguito delle proprie scelte in termini di politica estera nonché a seguito della propria situazione di precarietà del proprio sistema industriale. In quell’articolo stimavo nel 20% il tasso d’inflazione probabile del 2022 e molti lettori mi davano apertamente del matto. Temevo il peggio ma in cuor mio speravo di avere torto, di non dover mai vedere una congiuntura che si sarebbe avvitata così tanto!

Oggi è relativamente più visibile di quanto lo fosse cinque mesi fa il disastro economico che potrà abbattersi sull’Europa e ancor più sull’Italia intorno alla fine dell’anno solare, ed è dunque lecito allarmarsene, tanto per l’economia reale quanto per i mercati finanziari, quantomeno al fine di riflettere sulle possibili conseguenze delle dinamiche in corso e per riuscire a prevenire il peggio…

Stefano di Tommaso