LE BORSE SCENDERANNO ANCORA?

I mercati finanziari sono noti per precedere vistosamente gli eventi attesi nell’economia reale, fino addirittura ad andare quasi in direzione opposta per via del gioco delle aspettative. E anche stavolta rischia di andare così: dopo una lunga discesa delle borse mondiali abbiamo assistito finalmente, la settimana scorsa, ad una piccola risalita del listini, dopo che dall’inizio dell’anno le borse erano scese quasi del 20% in totale (si veda il grafico relativo all’indice globale MSCI), anticipando una possibile recessione che si materializzerà forse soltanto nella seconda parte dell’anno. Ma proprio per questo non è detto che, all’arrivo effettivo della recessione, le borse scenderanno ancora.

UN CALO DEL 22%, POI UN RIMBALZO DEL 4%

Come si può leggere dal grafico non soltanto le borse di tutto il mondo sono scese parecchio dall’inizio dello scorso Aprile, ma peraltro ci sono stati anche diversi tentativi di risalita delle borse, tutti terminati con altre discese. Come dobbiamo interpretare allora l’ennesimo rimbalzo delle borse dell’ultima settimana? E cosa succederà dopo?

IL RIMBALZO DEL GATTO MORTO

Un vecchio detto a Wall Street recita che persino un gatto morto, dopo essere precipitato dal piano superiore, rimbalza quando tocca terra. Il rimbalzo delle borse degli ultimi giorni dobbiamo dunque paragonarlo a un gatto morto (e dunque avrà brevi effetti) oppure potrebbe anticipare qualcosa di diverso?

Sebbene non sia quasi mai possibile predire con certezza ciò che avverrà sui mercati nel futuro, possiamo ugualmente provare a prendere atto di alcuni fatti e talune convinzioni collettive, i quali potrebbero influire non poco sui corsi delle borse valori.

-20% : UNA NUOVA NORMALITÀ?

Innanzitutto alcune certezze:

- il rialzo dei tassi d’interesse deciso dalle banche centrali per combattere l’inflazione influisce negativamente sulle valutazioni azionarie delle imprese, abbassando il valore attuale netto dei flussi di cassa futuri attesi che esse si presuppone potranno generare. Fino all’inizio di Aprile la volatilità delle borse era stata alta ma i livelli delle borse da inizio anno erano scesi solo marginalmente (-2,5%). Poi il quadro è molto peggiorato e la discesa dei corsi azionari è divenuta una voragine che ha superato il 20% (sempre da inizio anno).

- un’altra quasi-certezza è che la recessione in arrivo (piuttosto probabile) ridurrà i profitti delle imprese quotate, con pochissime eccezioni, come ad esempio per le società che operano sui mercati di petrolio, gas, energie in generale e rinnovabili in particolare che, pur essendo più che raddoppiate di valore in media da inizio anno per aver beneficiato dei maggiori prezzi dell’energia, nell’ultima settimana hanno invece subìto un ribasso (qui sotto il grafico).

Le suddette certezze (rialzo dei tassi, riduzione dei profitti) rendono estremamente plausibile il fatto che i ribassi accumulati dai listini azionari rispetto a fine d’anno (circa il 20%), abbiano portato i corsi delle borse ad una “nuova normalità” basata sui livelli attuali del listino, derivante dalle mutate condizioni economiche generali. Ma è altrettanto vero che, se questo è il quadro, allora i mercati finanziari potrebbero aver già “fattorizzato” tutti gli elementi negativi che dovranno manifestarsi nei prossimi mesi. E in tal caso da adesso in avanti potrebbero guardare al futuro con nuovo ottimismo.

LE BORSE SONO IN “IPERVENDUTO”

Non per niente possiamo notare che l’umore degli investitori è ai livelli peggiori da un paio d’anni a questa parte. Dunque le aspettative appaiono sì ancora così negative da far pensare che esse in parte si autorealizzeranno lasciando spazio ad ulteriori ribassi, ma è altrettanto vero che, se le aspettative generali appaiono (come anche questa volta)eccessivamente negative, allora i mercati borsistici potrebbero aver maturato una fase di iper-venduto dalla quale potrebbero riemergere, come si può peraltro vedere dal grafico qui riportato (relativo al Nasdaq):

Dunque anche quest’ultima considerazione porterebbe a pensare che le cose, per il futuro, potrebbero forse andare meglio di quello che tutti oggi stanno pensando.

NON È DETTO CHE I TECNOLOGICI ABBIANO FINITO DI SCENDERE

Il ragionamento però non può essere fatto troppo in generale, anche perché quasi tutte le borse valori del mondo hanno i loro listini affollati di titoli “tecnologici” (cioè azioni di imprese in media estremamente sopravvalutate rispetto alle loro performances reddituali attuali, in funzione della promessa di risultati futuri ben superiori alla media). La sensazione pertanto è che quelle iper-valutazioni non potranno essere mantenute a lungo e che i prezzi di questi titoli dovranno sgonfiarsi ancora un po’.

A Wall Street ad esempio il peso dei soli titoli FAANG (Facebook, Apple, Amazon Netflix e Google) è pari a circa 1/5 del totale dell’intero listino. Pur essendo scesi di valore più che proporzionalmente rispetto all’indice generale americano SP500 (mediamente del 30% da inizio anno, come si può vedere dal grafico qui sotto riportato), esprimono ancora una valutazione d’azienda pari a circa 23 volte gli utili, cioè di oltre il 40% superiore alla valutazione media (di 16 volte gli utili) dell’indice generale SP500.

Con l’arrivo delle aspettative di inflazione, recessione e crescita dei tassi d’interesse reali questi titoli “tech” sono stati pesantemente penalizzati dagli investitori che li hanno scaricati, in funzione di una decisa riduzione di quelle aspettative di crescita che ancora oggi contribuiscono a lasciarli decisamente sopravvalutati rispetto alla media del listino. A nessuno è però dato conoscere l’esatta misura di queste aspettative e dunque nessuno è in grado di formulare previsioni corrette circa il fatto che la loro svalutazione proseguirà e quanto essa influirà sui listini azionari complessivamente

I MOTIVI DI UN CAUTO OTTIMISMO

I mercati borsistici, dopo la doccia fredda che hanno vissuto dall’inizio dell’anno, abbiamo visto che nell’ultima settimana hanno provato a sviluppare ancora una volta un rimbalzo. Cioè stanno interrogandosi, dopo aver preso atto del fatto che è arrivata l’inflazione e che questa sta generando una nuova recessione, su quanto durerà e cosa potrà succedere dopo la recessione.

Se infatti l’arrivo della recessione arrivasse a spingere le banche centrali a invertire la rotta dei rialzi dei tassi e tornare a intervenire sulla liquidità disponibile, allora i tassi potrebbero smettere anticipatamente di salire e l’allarme relativo al possibile default per i paesi più indebitati potrebbe rientrare. È altresì possibile che il concretizzarsi della recessione (quantomeno per l’Occidente, che mostra una crescita demografica meno consistente di Asia e Africa) aiuti a far ridiscendere ancora il prezzo del petrolio (e quelli di tutte le materie prime ad esso collegate) e, con esso, l’inflazione attesa.

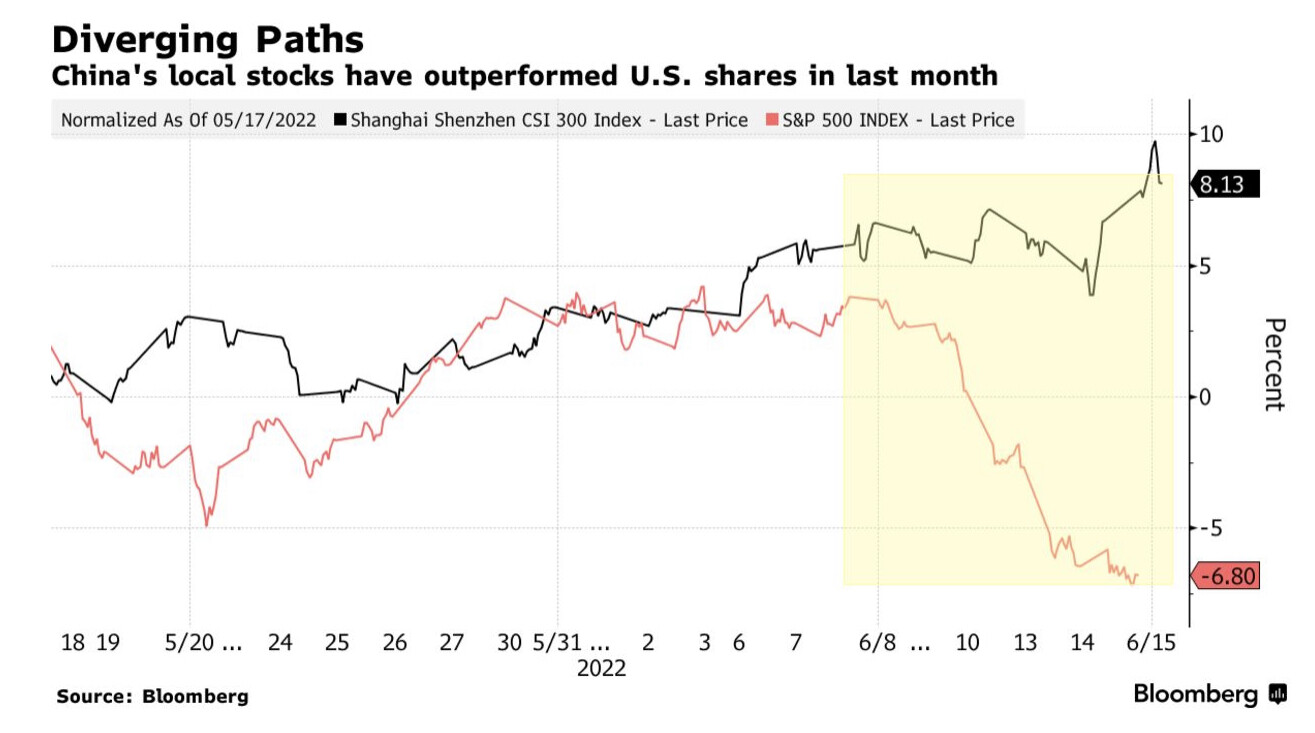

Tutti fattori che gioverebbero non poco all’umore dei listini azionari, scesi ad esempio in America ben più di quanto sia accaduto in Cina, come si può leggere dal grafico qui riportato (aggiornato alla settimana precedente). Dunque non in tutto il mondo le borse sono andate nello stesso modo!

IL POSSIBILE RITORNO ALL’INVESTIMENTO OBBLIGAZIONARIO

Ma soprattutto potrebbe verificarsi un ritorno degli investitori dal listino azionario a quello obbligazionario, cosa che allenterebbe le tensioni (e la volatilità) delle borse ma che contribuirebbe a far terminare la lunga fase vissuta sino ad oggi di “bondification” degli investimenti, attraverso la sostituzione delle cedole del reddito fisso (che erano arrivate a zero) con titoli azionari capaci di generare i migliori dividendi. Se dunque gli investitori torneranno a comperare reddito fisso allora compreranno un po’ meno azioni, attenuando le speranze di risalita dei listini azionari.

Insomma se si segue questo ragionamento è piuttosto probabile che la fase che si apre a partire dall’estate 2022 potrà vedere una leggera ripresa delle borse valori che però non sarà necessariamente corroborata dal ritorno alle stelle dei maggiori titoli tecnologici e che sarà anche moderata da un ritorno alla diversificazione dei portafogli verso una maggior quota di titoli a reddito fisso. Se così fosse probabilmente dunque la forte volatilità media, vissuta dalle borse sino ad oggi, potrebbe finalmente scendere e, forse, una maggior liquidità potrebbe tornare a circolare sui mercati azionari a causa della progressiva ripresa di fiducia degli investitori professionali e istituzionali.

È chiaro infine che un allentamento della stretta attualmente promessa dalle banche centrali potrebbe ulteriormente corroborare le aspettative degli investitori, ma è anche piuttosto probabile che l’eventuale ritorno all’intervento da parte delle banche centrali potrà risultare più moderato che in passato, stemperando le aspettative al rialzo delle borse ma anche contribuendo a stabilizzarle.

MA GUERRA E PANDEMIA POSSONO ANCORA GUASTARE LA FESTA

C’è però all’orizzonte dell’altra nuvolaglia che potrebbe guastare le feste a chi si aspetta un rialzo delle borse: quella relativa al diffondersi delle nuove varianti dei virus che hanno provocato le precedenti cinque ondate pandemiche (e che recentemente hanno spinto la Cina ad un deciso nuovo “lockdown” della popolazione interessata), e quella relativa alle incerte sorti della guerra in Ucraina, dove tutti i contendenti sembrano fortemente propensi a proseguire o intensificare gli scontri.

Una nuova pandemia e/o un eventuale accanimento del conflitto ucraino (o una sua estensione a zone europee limitrofe) potrebbe infatti gettare nuova incertezza sui mercati, riducendone le possibilità di ripresa. Bisogna però ricordare che i mercati “prezzano” già l’incertezza bellica nelle attuali quotazioni e che tendono a limitare le loro aspettative di rialzo anche in funzione del fatto che il conflitto non accenna a risolversi. Dunque non solo guerra e pandemia potrebbero generare nuove sorprese negative, ma la loro “endemicità” introduce sicuramente un fattore di attenzione che spinge gli investitori a mantenere una maggior quota di liquidità tra i propri asset anche qualora l’inflazione facesse un po’ di marcia indietro e la recessione fosse soltanto parziale o avesse effetti molto limitati sulla riduzione dei profitti aziendali.

DUE “DRIVER” CONTRAPPOSTI

Ricapitolando perciò possiamo individuare per il prossimo futuro due possibili tendenze contrapposte:

- da un lato infatti l’arrivo della recessione non appare destinato a generare nuovi importanti cadute dei listini azionari bensì addirittura forse a presagire un loro lieve rafforzamento. In contropartita eventuali interventi delle banche centrali a favore dei mercati potrebbero risultare in rialzi dei corsi molto moderati, a favore invece di una discesa probabilmente generalizzata del livello di volatilità dei mercati, sino ad oggi restata molto vicina ai massimi storici. Si tratta dunque di fattori moderatamente positivi che porterebbero maggior serenità all’investimento azionario e in definitiva ad una sua lenta ripresa;

- dall’altro lato però lo scenario sopra descritto tende a ignorare i rischi di nuove ondate pandemiche e della possibile acutizzazione dei conflitti bellici in corso. Due fattori che potrebbero tranquillamente riportare indietro di un paio d’anni le lancette dell’orologio dei mercati. Con l’aggravante che oggi l’economia occidentale è sicuramente più provata di un paio d’anni fa a causa delle crisi già vissute e dell’accresciuto debito complessivo globale. In tal caso le borse non potrebbero che scendere ancora, fattorizzando non soltanto la recessione in arrivo ma anche un nuovo possibile picco dei prezzi delle materie prime.

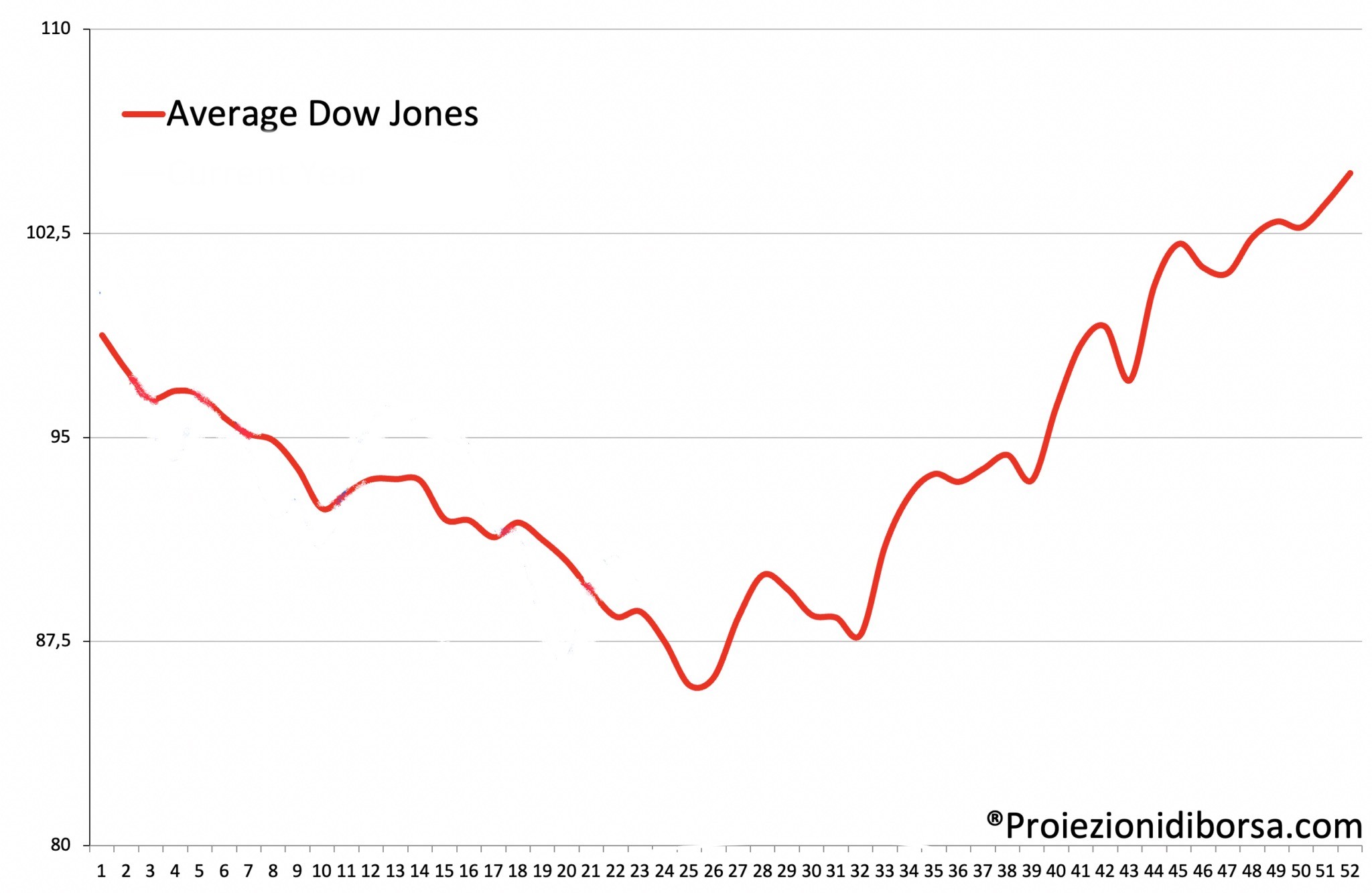

LA STAGIONALITÀ DELLE BORSE

Nessuno conosce l’entità delle probabilità collegate all’uno o all’altro scenario e, in questi casi, la moderazione è d’obbligo. Ma la possibilità di una lieve ripresa dei listini azionari -almeno durante l’estate- potrebbe tutto sommato non essere del tutto da escludere, come ben indicato da questo grafico, che mostra con la linea rossa il tipico andamento borsistico (sintetizzato con l’indice Dow Jones) in ragione della stagionalità degli ultimi 30 anni: nella prima metà dell’anno le borse tendono a scendere, mentre dall’estate in poi tendono a a tornare a salire. Ci auguriamo che il buon auspicio possa valere anche per quest’anno.

Stefano di Tommaso