PERCHÉ LO SPREAD SALE

“Sono in arrivo contemporaneamente così tanti shock per l’economia che è difficile prevedere qualcosa di buono”: questo in sintesi il messaggio combinato di due personaggi di primissimo ordine quali Jamie Dimon, capo di JP Morgan, e John Waldron, capo di Goldman Sachs. Per non parlare del grande capo (e fondatore) di Tesla: Elon Musk, che si è spinto più oltre arrivando a decidere di ridurre del 10% il personale in azienda, in vista della recessione! Siamo davvero sulla china del baratro? Si e No, come sempre. Ma noi Italiani siamo quelli che rischiano il peggio…

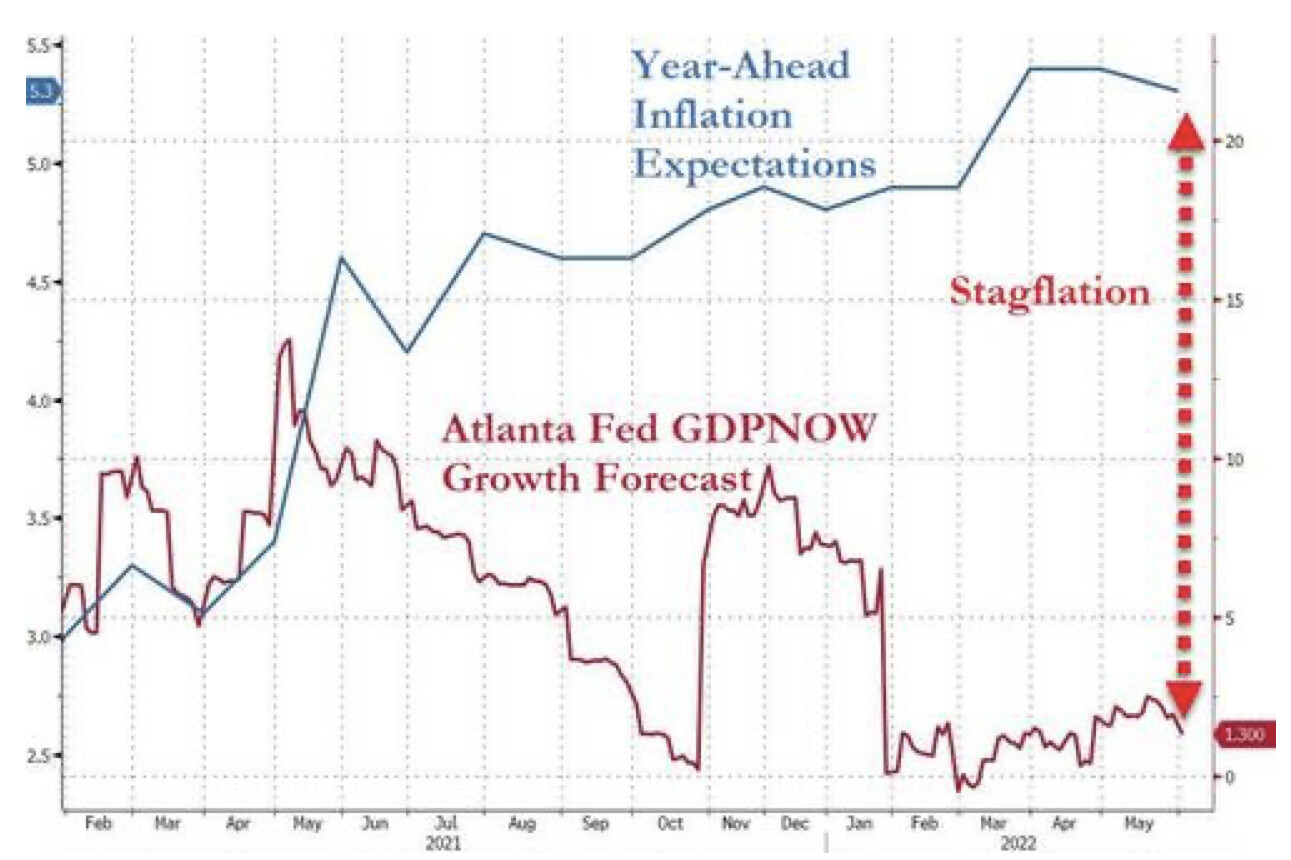

LA STAGFLAZIONE È ALLE PORTE

L’America si interroga sul rischio concreto di ritrovarsi con una combinazione micidiale di stagnazione e inflazione insieme (come segnalato nel grafico sotto riportato). Una congiuntura che può rovinare i progetti politici del presidente Biden e mandare il suo partito in minoranza al Congresso con le prossime elezioni di medio termine (autunno). Per questo la presidenza spinge su un deciso intervento della Federal Reserve Bank of America (la FED) affinché intervenga con più decisione. Ma così facendo la FED può spedire non solo l’America bensì anche il resto del mondo occidentale in recessione! La possibile combinazione di guerra, inflazione e recessione spaventa ovviamente tutti i grandi osservatori, e può danneggiare soprattutto l’Europa.

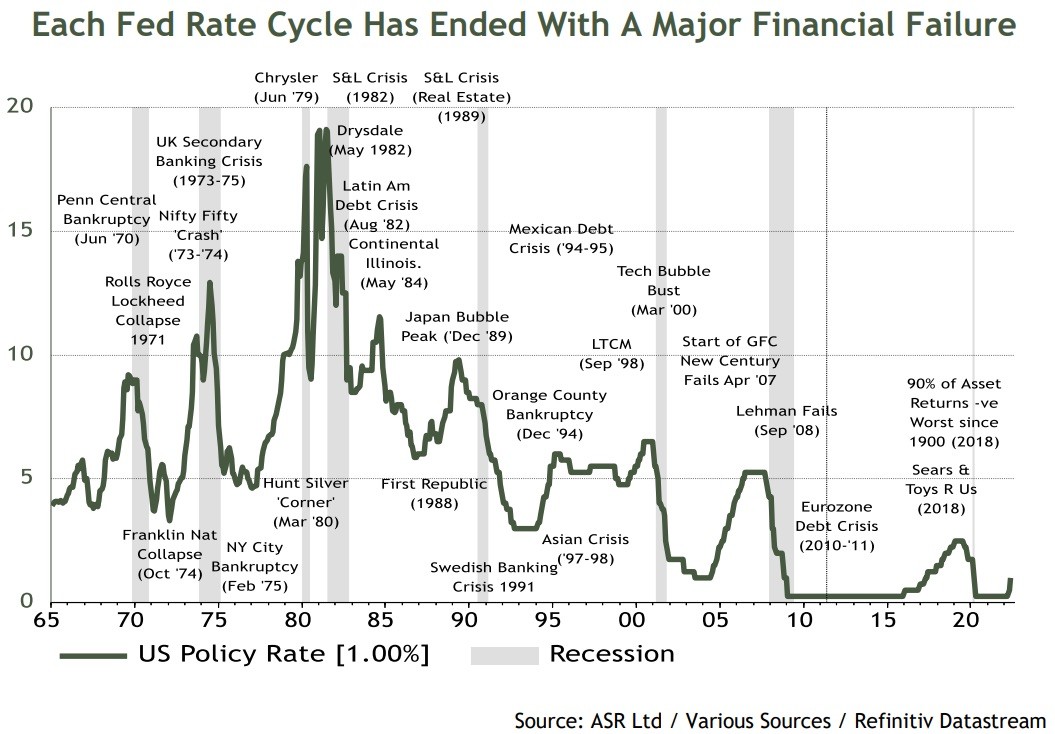

Non c’è infatti soltanto l’inflazione che sta scatenando le banche centrali a rialzare (parecchio, ma in colpevolissimo ritardo) i tassi d’interesse con il rischio che questi ultimi mandino KO l’economia reale. Storicamente anzi, è sempre accaduto. Si veda qs grafico:

C’è anche in arrivo un ulteriore peggioramento dei rapporti internazionali tra i due blocchi (quello occidentale e quello russo-cinese) e soprattutto c’è la matematica certezza di una nuova recessione europea con il varo di un sesto pacchetto di sanzioni alla Russia, che può da solo scatenare il fallimento del progetto di integrazione politica dell’Unione, qualora si avverasse la voce che gira a Bruxelles circa una possibile dipartita dell’Ungheria dall’Unione, dopo il successo del divorzio tra la Commissione Europea e il Regno Unito, deciso oramai sei anni fa. Insomma le tensioni internazionali hanno un costo e questo costo va a gravare soprattutto sulle spalle dell’Europa!

L’EUROZONA È ORAMAI IN RECESSIONE

Se nel resto del mondo si discute di una sempre più probabile nuova recessione globale, in Europa questa è praticamente già arrivata. Rabobank ha messo in fila cinque indicatori che lo dimostrano e l’Eurozona, varando il sesto pacchetto di sanzioni e dando così un nuovo ulteriore scossone al prezzo di gas e petrolio, rischia di essere la parte del mondo che ne paga di più le conseguenze. Vediamo allora insieme per quali motivi.

Innanzitutto a causa del fatto che il percorso obbligato della Banca Centrale Europea (la BCE) nel dover seguire le orme della FED nel rialzo dei tassi non soltanto spingerà l’economia europea verso un nuovo stop alla crescita, ma soprattutto fornirà un ennesimo shock alla sostenibilità dei debiti pubblici dei paesi europei più deboli (come il nostro), che sino a ieri avevano potuto invece contare sul sostegno della medesima, praticamente senza limiti.

ALLARME SPREAD

Cosa significa questo? Che lo spread tra il rendimento del titolo di stato decennale tedesco (il “Bund”) e quello del corrispondente titoli di stato italiano (il BTP a 10 anni), non è soltanto già raddoppiato ma sembra destinato a salire a razzo! Per due importanti motivi: perché appunto la BCE ha dichiarato da tempo che non intende proseguire il programma PEPP di sostegno ai titoli pubblici e perché il rialzo assoluto dei rendimenti dei titoli di stato come il BTP (siamo arrivati ben oltre il 3%) rende meno sostenibile il pagamento degli interessi da parte del governo italiano. E se lo spread sale la speculazione sui mercati finanziari può fare il resto.

Però probabilmente non si tratta solo di questioni tecniche perché se così fosse anche lo spread spagnolo dovrebbe volare. E invece è fermo a 30 punti base (il nostro è arrivato a quota 213 b.p.). Evidentemente c’è di mezzo anche la speculazione sulla situazione politica. Da noi infatti sono in arrivo due importanti scadenze elettorali con la quasi certezza che la sinistra perderà dei consensi. E se vince il centrodestra cosa farà l’Unione Europea?

A BRUXELLES LO SANNO BENISSIMO

Il bello è che le sanzioni europee alla Russia di fatto non scalfiscono granché i suoi conti. Non per nulla sino ad oggi il Rublo è stata la valuta con la miglior performance nel 2022. Qualcuno dice che a Bruxelles lo sanno benissimo, ma che proseguendo su questa strada la Commissione ha scelto di accelerare la crisi dell’economia reale per avere il male minore: piuttosto che lasciar schiantare borse e titoli di stato (e con essi quel che resta del progetto europeo) meglio scatenare la catastrofe e trovare la scusa perché la BCE ritorni ad intervenire, magari in contemporanea ad una sorta di commissariamento dei governi dei paesi più deboli e invocare il Meccanismo Europeo di Stabilità (il MES) per salvare l’Euro, anche se questo significherà affossare l’Italia.

D’altra parte il presidente del consiglio dei ministri italiano ha già fatto sapere in tutte le lingue di essere “stanco”, cioè a corto di strumenti per arginare la crisi economica che attanaglia il nostro paese e di non poter di conseguenza garantire la stabilità del governo italiano. La coalizione che lo sostiene è oramai in fibrillazione pre-elettorale (anche se manca circa un anno alle nuove elezioni politiche) e Draghi è da tempo destinato alla presidenza della Repubblica in sostituzione di un Mattarella che ha sempre meno da dire.

ARRIVA IL M.E.S.

Tradotto in numeri questa situazione potrebbe favorire una speculazione ai d’anni dei nostri titoli di Stato, che questa volta non sarà contrastata dall’intervento della BCE. Ecco perché c’è da attendersi un’altra impennata dello spread tra i rendimenti dei titoli di stato italiani e quelli dell’Europa continentale, simile a quella che provocò le dimissioni del governo Berlusconi.

Con la necessità a quel punto di far intervenire “militarmente” la Commissione Europea (CE) a commissariare il governo o, meglio, a far intervenire la cosiddetta “troika” cioè il Fondo Monetario Internazionale (FMI), la BCE e la CE, così come era successo in Grecia qualche anno fa. L’Italia insomma rischia un destino molto simile, con la relativa confisca dei beni di maggior valore ancora appartenenti allo Stato (cioè al popolo italiano) in nome di una normalizzazione finanziaria necessaria ad evitare il tracollo.

MA LE BORSE NON CROLLERANNO

Da notare che tutto questo mette molto in allarme gli investitori ma ciò nonostante non è affatto detto che possa significare un automatico crollo delle borse, anzi! La Tempesta Perfetta di inflazione, guerra e recessione potrebbe paradossalmente avere ben poche ripercussioni sui listini azionari, dal momento che questi sono in discesa da parecchio tempo e che, se l’inflazione dovesse iniziare a flettere o se le banche centrali torneranno a sostenere l’economia, addirittura potremmo assistere ad un nuovo ciclo rialzista.

Volendo fattorizzare tuttavia l’inevitabile discesa dei profitti aziendali dovuta alla recessione, potremmo pensare piuttosto all’elevata probabilità di un ennesimo incremento della volatilità dei corsi, alla base della quale c’è probabilmente solo un assestamento, non un tracollo. Il problema casomai sarà un altro: e cioè l’ennesimo scossone per la sofferenza dei crediti delle banche italiane, che rischiano di non passare indenni dalla tenaglia del MES, potrebbero soffrire di una nuova fuga dei capitali dal nostro paese e costituiscono una componente tutt’ora molto rilevante del listino azionario di Milano. Se così fosse insomma la borsa italiana potrebbe risultare tra le peggiori performer da qui a fine anno.

LA TEMPESTA PERFETTA È IN ARRIVO DA NOI!

La Tempesta Perfetta paventata dalle grandi banche d’affari anglosassoni insomma è in arrivo e può provocare qualche danno all’economia reale. Ma quel che ne potrà conseguire è soprattutto grave a casa nostra, dove sembra in arrivo più un attacco in forze a quel che resta dell’autonomia decisionale del nostro paese che non a un vero e proprio tsunami finanziario. Passerà anche questa si potrebbe dire. Noi poi alle recessioni abbiamo fatto il callo… Ma quella scomoda sensazione di disagio nell’assistere alla contrapposizione sempre più forte tra Oriente e Occidente del pianeta ci lascia il dubbio di essere stavolta dalla parte sbagliata!

Stefano di Tommaso