E’ FINITA LA GLOBALIZZAZIONE?

La globalizzazione si è interrotta. La frase è divenuta il mantra di questi ultimi giorni e non soltanto perché lo ha detto Larry Fink (CEO di BlackRock e uno dei più influenti opinion maker degli USA. Siamo tornati alla “cortina di ferro”? Sembra di si, almeno con la Russia. Ma neanche con la Cina le acque sembrano calme. Se poi l’America chiudesse un accordo con l’Iran (stato islamico sciita) raggelerebbe i rapporti con l’intero medio oriente (che invece è islamico sunnita e perciò fortemente rivale). Il mantra della de-globalizzazione deriva perciò dall’acuirsi delle tensioni geopolitiche, salite nei giorni scorsi ben al di là dei normali livelli di guardia, che costringono ogni nazione a schierarsi e a organizzare il “re-shoring” delle produzioni essenziali.

IL RUOLO DEL “MAINSTREAM”

La guerra fredda sembrava un ricordo sbiadito della contrapposizione tra capitalismo e comunismo, fino a trent’anni fa. Oggi si è invece tornati insistentemente ad agitarne lo spettro. La caccia alle streghe è cioè di nuovo forzosamente in voga, sebbene senza più alcuna valenza ideologica. Oggi i russi non sono più comunisti ma sono definiti carnefici come allora. E, come allora, a influenzare l’opinione pubblica sono i media appartenenti al c.d. “mainstream”: cioè quell’insieme di giornali telegiornali, blog e dibattiti che vanno tutti nella stessa direzione politica. Neanche questo accadeva così palesemente da tempo in Occidente!

D’altra parte non serve sottolineare le differenze culturali e ideologiche per invocare lo sdegno collettivo dei nostri cittadini. Carri armati e missili che penetrano in un territorio dove -almeno in apparenza- prima regnava la democrazia, appaiono argomenti più che sufficienti per far lavorare i “persuasori occulti” (viene in mente l’omonimo saggio del 1957 di Vance Packard) a scaldare gli animi, alzare l’allarme, inneggiare al riarmo e insultare i leader politici e militari avversari. Insomma se la tensione tra gli stati è alta, i media la esacerbano.

COSA NE POTRA’ CONSEGUIRE ?

Così va il mondo, o almeno così va il mondo occidentale, dal momento che nessuno in occidente riporta le opinioni espresse dai leader dell’altra parte del mondo, cioè della Cina, del sud-est asiatico e dall’India, che non sembrano essere affatto allineate al “pensiero unico” occidentale. Comunque la si pensi dunque, non possiamo che constatare una consistente e crescente spaccatura tra Oriente e Occidente che nasce dalla geopolitica, ma che diviene oggetto di guerra economica e mediatica e può tradursi in una iattura assai generalizzata.

E qui viene il bello, perché al di là di qualche vuoto slogan, la verità è che nessuno al di fuori delle stanze del potere poteva prevedere che la tensione sarebbe salita così tanto. Né può affermare con certezza cosa succederà da adesso in avanti. Sicuramente occorre constatare il fatto che l’Oriente del mondo (con l’eccezione del solo Giappone) sembra a sua volta essersi compattato in senso opposto.

Si continua a sperare in una rapida soluzione al conflitto esploso da un mese, ma le ragioni di questo conflitto risalgono a molto tempo addietro. E probabilmente, per lo stesso motivo, non esso si risolverà così in fretta come vorremmo sperare. Quello che invece sarà più probabile sarà una sua pausa. Un “cessate il fuoco” per consentire alle parti di trovare soluzioni negoziali.

CAMBIERANNO LE FILIERE INDUSTRIALI…

Se davvero però nel frattempo dovremo fare i conti con la necessità di estrarre altrove nel mondo le materie prime e i semilavorati di provenienza russa o cinese l’economia globale avrà guadagnato un bel dilemma. Si dichiara di voler estrarre sempre più altrove gas e combustibili fossili, di voler creare in Occidente fabbriche sempre più integrate verticalmente (cioè capaci di lavorare l’intera filiera, dal trattamento delle materie prime al prodotto finito), ma tra il dirlo e il farlo passeranno anni!

Se dovremo dire addio (almeno parzialmente) tanto alle forniture di materie prime e derrate alimentari, quanto ai mercati di sbocco dei paesi orientali ed asiatici, sino ad arrivare alla segregazione dell’Oriente dall’Occidente, allora si che saremmo a un passo dalla terza guerra mondiale e allora sì che saremo finiti nel pieno di una nuova guerra fredda. Si perché il costo di tale riconversione si farà sentire. E provocherà conseguenze di lunga durata.

… E SALIRÀ LA SPESA MILITARE

La contrapposizione appena citata forse si potrà giungere ad evitare, ma nel frattempo dovremo probabilmente assistere ad una forte ripresa delle spese militari, e ad un ingente spreco di risorse nella duplicazione di scienze e tecnologie per far sì che i paesi appartenenti ai due schieramenti (Oriente e Occidente) si confrontino a distanza senza mettere a fattor comune le competenze e rallentando, di fatto, lo sviluppo economico globale.

EUROPA E PAESI EMERGENTI SUBIRANNO I DANNI MAGGIORI

Un altro grande, terzo incomodo di questa guerra è l’intero coacervo dei paesi emergenti, le cui economie sono già oggi in ginocchio per la rivalutazione del dollaro e per i rincari delle materie prime, che spesso non vanno in tasca loro, mentre i maggiori costi di tutto ciò che le loro popolazioni acquistano (a partire dagli alimenti) si toccano subito con mano. Un bel problema per molte nazioni che iniziavano soltanto adesso a tirarsi fuori dalla povertà diffusa, che risale addirittura allo scoppio della pandemia e che sta divenendo un dramma con le nuove tensioni.

Ancor più pesante sarà il bilancio di sostenibilità globale, poiché in nome dell’indipendenza energetica, della necessità di sostenere le spese per gli armamenti, e dell’urgenza di rimpiazzare parte del commercio internazionale con produzioni domestiche sempre più automatizzate (per evitare di produrre con eccesso di costi), dovranno giocoforza rallentare o essere rinviati gli altri investimenti: quelli per l’economia circolare, la transizione verso energie “verdi”, le nuove infrastrutture digitali, e per ristabilire pari opportunità.

Ma è eclatante lo iato che si sta aprendo in questo momento tra Europa e America, e che non potrà che accentuarsi. A parte il diverso andamento dell’economia, lo si è visto anche in queste ultime ore: mentre nell’Unione Europea entravano due milioni di profughi ucraini, a Holliwood si celebrava la notte degli Oscar!

MA SARA’ L’INDUSTRIA A DOVER CAMBIARE MAGGIORMENTE

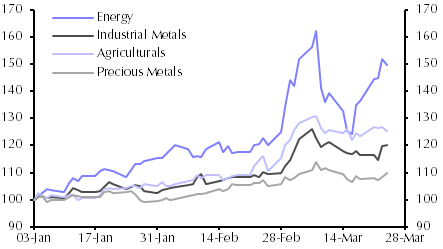

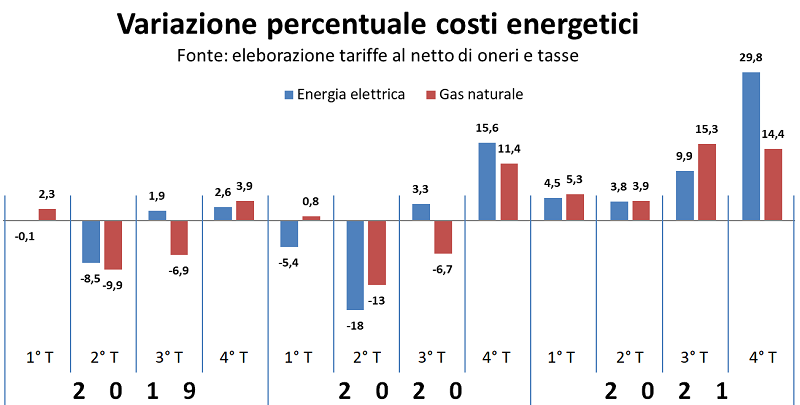

L’incremento del prezzo delle materie prime e dell’energia rischia poi di provocare i più forti sconquassi soprattutto nell’apparato industriale europeo. Il più tecnologicamente arretrato e il più dipendente dalle importazioni. Nei due grafici sopra riportati si può toccare con mano la crescita dei costi industriali e in quello qui sopra manca tra l’altro l’ulteriore forte impennata dei costi energeticinel primo trimestre 2022.

L’incremento di questi costi va ad erodere immancabilmente i margini di profitto industriali. E con il rincaro progressivo anche dei prezzi dei prodotti finiti, si può facilmente prevedere che -almeno in Europa- i consumi tenderanno a restringersi, e numerosi posti di lavoro salteranno, generando nuova necessità di assistenza sociale (che i bilanci pubblici faranno molta fatica a sostenere). Insomma il rischio che un’inflazione dettata dalla scarsità di offerta provochi una frenata generale dell’economia è materialmente tangibile. Ma è anche molto difficile evitarlo. I prezzi dei fattori produttivi avevano già iniziato a lievitare con i problemi derivanti dalla restrizione ai movimenti imposta dal virus. Oggi sono letteralmente esplosi.

IL RUOLO DELLE BANCHE CENTRALI

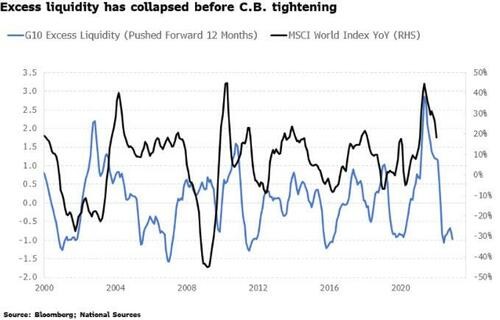

Di fronte a tale congiuntura si può sperare che le banche centrali abbandonino presto l’attuale orientamento verso nuove restrizioni monetarie, atte a contrastare l’inflazione. Per evitare di esasperare esse stesse la stagnazione economica cioè, esse dovranno tornare ad assecondare con nuova liquidità le necessità dei governi e degli operatori economici privati di sostenere la spesa pubblica e gli investimenti. Con buona pace per l’inflazione, che è probabile non cederà il passo, visto che alla sua origine ci sono soprattutto limitazioni nell’offerta dei beni e non eccesso di domanda degli stessi. Nel grafico sotto riportato si può leggere a livello globale tanto il calo (superiore al 20%) dei livelli medi delle borse da inizio d’anno a questa parte, quanto (e soprattutto) il principale fattore che l’ha determinato: il calo della liquidità disponibile sui mercati. Con il rischio che il trascinamento verso il basso prosegua.

Almeno in Europa insomma, lo spettro della “stag-flazione” si paleserà, quantomeno durante la prima metà dell’anno in corso. E si rifletterà, altrettanto probabilmente, in un innalzamento dei tassi di interesse anche qualora le banche centrali dovessero spingere sull’allenamento della liquidità in circolazione. Se cioè fino a ieri si poteva immaginare che inflazione e incertezza avrebbero frenato la crescita, con la crescita della tensione internazionale la situazione si aggrava ulteriormente e si prospettano in definitiva due grandi alternative:

GLI SCENARI POSSIBILI

- Da un lato potrebbe succedere che la necessità di aumentare l’efficienza dell’industria e soppiantare le (scarse) materie prime energetiche di derivazione fossile scateni una vera e propria corsa agli investimenti, almeno in tutto l’Occidente, che da sola arrivi essa stessa a contrastare il rallentamento nei consumi e nella disponibilità di materie prime e “commodities” (cioè derrate alimentari). In tal caso assisteremmo di fatto ad una ulteriore accelerazione dell’introduzione di nuove tecnologie, le quali provocherebbero a loro volta l’accelerazione dei processi di trasformazione dell’industria, ulteriori passi avanti verso la digitalizzazione collettiva, e la definitiva sepoltura di molte arti, mestieri e piccole produzioni del passato. Lo scompiglio non mancherebbe ovunque nel mondo ma ci potrebbero essere anche effetti positivi derivanti dallo slancio e dagli investimenti. Uno dei quali potrebbe essere un relativo allentamento delle tensioni geopolitiche, in funzione della possibile mutua convenienza di Oriente e Occidente a fare qualche passo di riavvicinamento.

- Dall’altro lato invece potrebbe succedere che la mancanza di fiducia nelle prospettive di rappacificazione, la nuova disoccupazione e la riduzione forzosa dei consumi in funzione del ridotto potere d’acquisto delle classi meno agiate agiscano da freno sull’economia, mandandone in stallo la crescita. Così come potrebbe accadere che le banche centrali arrivino a decidersi a fare marcia indietro troppo tardi, quando la recessione sarà stata oramai innescata. O potremmo assistere ad una “escalation” e ad un allargamento territoriale del conflitto armato oggi confinato alla sola Ucraina. In tutti questi casi lo iato con i paesi orientali si accentuerebbe, e sarebbe soprattutto l’Eurozona quella che finirebbe col subire il più clamoroso arretramento rispetto alle nazioni orientali (tra cui anche il Giappone) come Cina e India. In uno scenario del genere anche le contrapposizioni politiche si radicalizzerebbero, con il rischio di una più profonda spaccatura tra Oriente e Occidente.

Nemmeno l’Asia potrebbe beneficiare troppo da ciò che dovesse conseguire al secondo scenario, dal momento che verrebbe seriamente a mancare a quelle nazioni non soltanto la tecnologia occidentale, ma anche una parte importante degli attuali mercati di sbocco. Mentre nel primo scenario, al di là del gioco distruttivo delle sanzioni e delle possibili rappresaglie, si può ben sperare che il commercio internazionale subisca soltanto dei ritardi. Cioè che insomma la globalizzazione cambi sì, ma non si estingua del tutto.

LA GLOBALIZZAZIONE E’ DUNQUE FINITA? DIPENDE…

In definitiva, in risposta alla domanda iniziale (la globalizzazione è finita?) vi è un immancabile “dipende”! Forse soprattutto da Washington, che continuerà a deprecare l’uso dei carri armati russi e le morti provocate dalla guerra ma che potrebbe anche trovare una convenienza (interna ed esterna agli USA) in una tregua, una schiarita. Ma dipende anche da Mosca, che possiamo presumere difficilmente abbandonerà la campagna militare in corso in cambio di qualche blanda promessa di neutralità ucraina.

Cosa succederà nel frattempo non è chiaro. Perché -finché va avanti- l‘orrore di morti e distruzioni provoca indubbiamente danni alla Russia, ma anche all’Europa che si chiede se continuare ad alimentare il conflitto. E si è visto nelle ultime ore che provoca anche danni all’amministrazione Biden, che rischia di scadere nell’opinione pubblica interna. Dunque sta crescendo l’interesse di tutti per la ricerca di una soluzione negoziale.

UNA SOLUZIONE NEGOZIALE E’ POSSIBILE, ANCHE A BREVE

L’attuale congiuntura insomma sembra dunque nera, ma le forze in campo potrebbero anche finire per congiurare verso una svolta decisiva. La storia insegna che nulla è mai definitivo, e che in molti casi le più tristi previsioni possono essere clamorosamente smentite. Anche l’attuale ottimismo delle borse internazionali non fa che anticipare la probabilità di una soluzione negoziale. Ma potrebbero venire smentite dai fatti, viste l’apparente poca lungimiranza dell’attuale presidente americano e l’ostinazione del presidente russo.

Certo, anche qualora una soluzione negoziale fosse trovata e applicata in fretta, i danni che derivano dalla campagna mediatica contro la Russia e le sue èlites interne, non svaniranno altrettanto in fretta. L’Occidente ha mostrato molta caparbietà nella gestione politica del suo rapporto con la Russia a proposito dell’Ucraina e il risultato economico di tale atteggiamento sarà quasi certamente il permanere di elevati costi di derrate e materie prime (cioè inflazione), una probabile stagnazione economica e un altrettanto probabile calo dei profitti dell’industria.

MA SARA’ DIFFICILE INVERTIRE LA RI-LOCALIZZAZIONE

Neanche per il resto dell’Occidente dunque (America in primis), visto che al momento ne ha tratto quasi soltanto svantaggi, sarà così facile invertire la rotta e tornare a invocare la ripresa del commercio internazionale. Lo shock da crisi di offerta di beni e servizi potrebbe andare avanti abbastanza a lungo, che vi sia o meno una schiarita nei rapporti geopolitici. E se l’inflazione continuerà a mordere allora anche i tassi d’interesse occidentali continueranno a salire, che le borse valori crescano o meno (una parte infatti della mancata discesa dei titoli azionari è infatti dovuta alla migrazione degli investitori dal reddito fisso alle borse).

E con la risalita dei tassi, la questione della sostenibilità dei debiti pubblici globali tornerà in grande evidenza, generando ulteriore scompiglio e il raffreddamento della loro appetibilità per i gestori di patrimoni di tutto il mondo. La guerra cioè potrebbe questa volta non rafforzare più il Dollaro americano, così come è successo quasi sempre in precedenza. Basterebbe infatti che la Cina liquidasse una piccola parte dei titoli di stato americani accumulati sino ad oggi, per creare il problema. Né ovviamente ne beneficherebbe la divisa unica europea, che rischia una vera e propria svalutazione indesiderata proprio mentre si appresta ad acquistare altrove materie prime e commodities.

CONCLUSIONI & PREVISIONI

Lo scenario più probabile insomma, sarà quello dell’incremento degli sforzi per trovare -almeno provvisoriamente- soluzioni di compromesso, onde evitare l’allargamento della guerra. Ma ciò difficilmente sanerà il clima di sfiducia che si è creato, che potrebbe far molto male al commercio internazionale e allo sviluppo economico mondiale. Da questo punto di vista abbiamo probabilmente già oltrepassato la linea di non-ritorno: la globalizzazione che abbiamo conosciuto negli ultimi trent’anni appare perciò irrimediabilmente compromessa.

Al suo posto potranno tuttavia instaurarsi nuove e diverse forme di collaborazione internazionale, principalmente nella condivisione di parte del know-how (quello non considerato rilevante per la sicurezza delle nazioni) e nella concessione di licenze produttive e di software. Ma la spaccatura che si è creata con il blocco orientale non si riassorbirà così in fretta. L’inflazione potrebbe permanere a lungo e danneggiare irreparabilmente molte attività economiche legate alle tecnologie del passato, o al leisure, all’ entertainment, al turismo e alla produzione di beni voluttuari. Saliranno anche i prezzi degli alimenti, ma probabilmente non abbastanza da compensare i maggiori costi di produzione.

Potrebbero invece tornare a guadagnare terreno i produttori di automazione industriale, la farmaceutica, l’imprenditoria digitale, gli sviluppatori di nuove tecnologie per il risparmio energia, per la sua produzione da fonti rinnovabili, i programmatori di sistemi di sicurezza e di intelligenza artificiale. Anzi, quest’ultima probabilmente costituirà la prossima grande occasione per rilanciare l’economia globale. Così come potranno beneficiare dell’inflazione i prezzi dei beni rifugio (a partire dall’oro fino a tutti gli altri metalli pregiati) sino agli immobili.

Anche per questi motivi è probabile tuttavia che la disoccupazione tornerà ad allargarsi, colpendo quella parte della popolazione che sperava invece di contare sull’assistenza sociale e che si ritroverà con poca capacità di spesa a causa delle crescenti difficoltà dei bilanci statali. E’ possibile appunto che per qualche tempo di conseguenza i salari si appiattiranno e che i consumi collettivi si restringeranno, almeno per la popolazione di età più avanzata.

Si, è possibile che per giungere a una nuova fase della sua evoluzione l’umanità debba passare da un certo travaglio. Ma è anche possibile che questo sia più breve di quanto possiamo immaginare. Come al solito dipenderà dalle volontà umane, politiche e militari.

Stefano di Tommaso