BORSE ANCORA POSITIVE NEL 2022?

È andata piuttosto bene nel 2021, ma lo scenario macro sta rapidamente cambiando. Ciò nonostante le buone performances medie potrebbero continuare anche nel prossimo anno seppur con molta più prudenza e selettività. Ecco perché…

LA LEGGE DI GRAVITÀ NON PUÒ ESSERE SCONFITTA

L’anno che si chiude è stato tutto sommato un anno decisamente positivo per i mercati finanziari, in particolare i mercati borsistici, nonostante le ondate di pandemia abbiano continuato a limitare la mobilità, i consumi e talune attività ricreative e nonostante, di conseguenza, il recupero del prodotto interno lordo rispetto ai livelli precedenti non sia stato pieno.

Una serie di fattori hanno permesso la performance delle borse valori, primi fra tutti i grandi stimoli fiscali e monetari praticati dai governi e dalle banche centrali di tutto il pianeta che hanno a loro volta contribuito a livellare ai minimi i tassi d’interesse. Una performance che si è gradualmente attenuata a causa del peggioramento del clima geopolitico globale, che ha contribuito non poco al rincaro delle materie prime, del costo dell’energia, e del cambio del Dollaro americano, e del conseguente risveglio dell’inflazione.

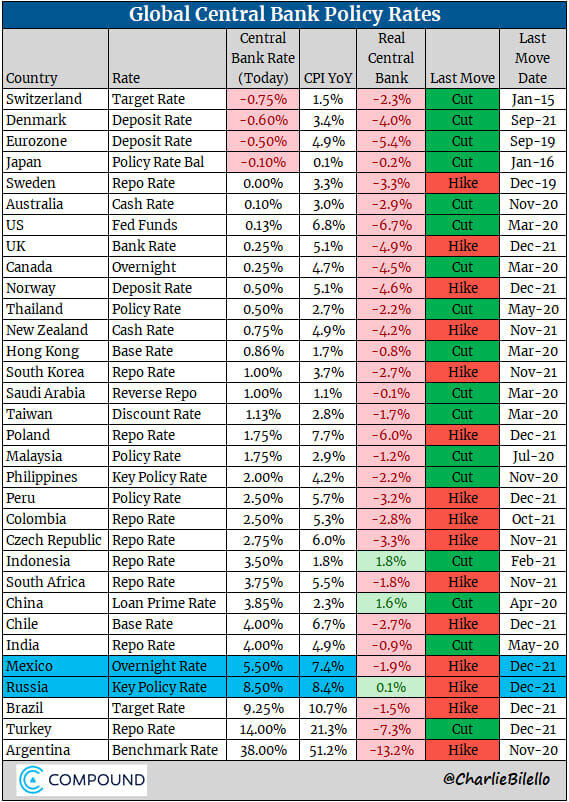

GLI STIMOLI MONETARI

Ovviamente la legge di gravità può essere ingannata, ma non sconfitta, e così tutto ciò che è stato sollevato artificialmente deve -prima o poi- fare i conti con le ovvie conseguenze. Fuor di metafora gli stimoli monetari dovranno in qualche modo rientrare nel tempo (il cosiddetto “tapering” che le banche centrali, spaventate dalle fiammate inflazionistiche, stanno iniziando ad annunciare per il 2022) e la cosa genera ovvie preoccupazioni per la conseguente riduzione della liquidità in circolazione e la possibile risalita dei tassi d’interesse: due elementi fondamentali per determinare le performances delle borse valori che, dall’anno che verrà, potrebbero giocare in direzione opposta rispetto a ciò che è successo a cavallo del 2020-2021.

Già soltanto il preannuncio delle manovre di rientro da parte delle banche centrali può provocare l’avvio di una fase di ridimensionamento delle valutazioni aziendali e dei correlati livelli borsistici.

GLI STIMOLI FISCALI

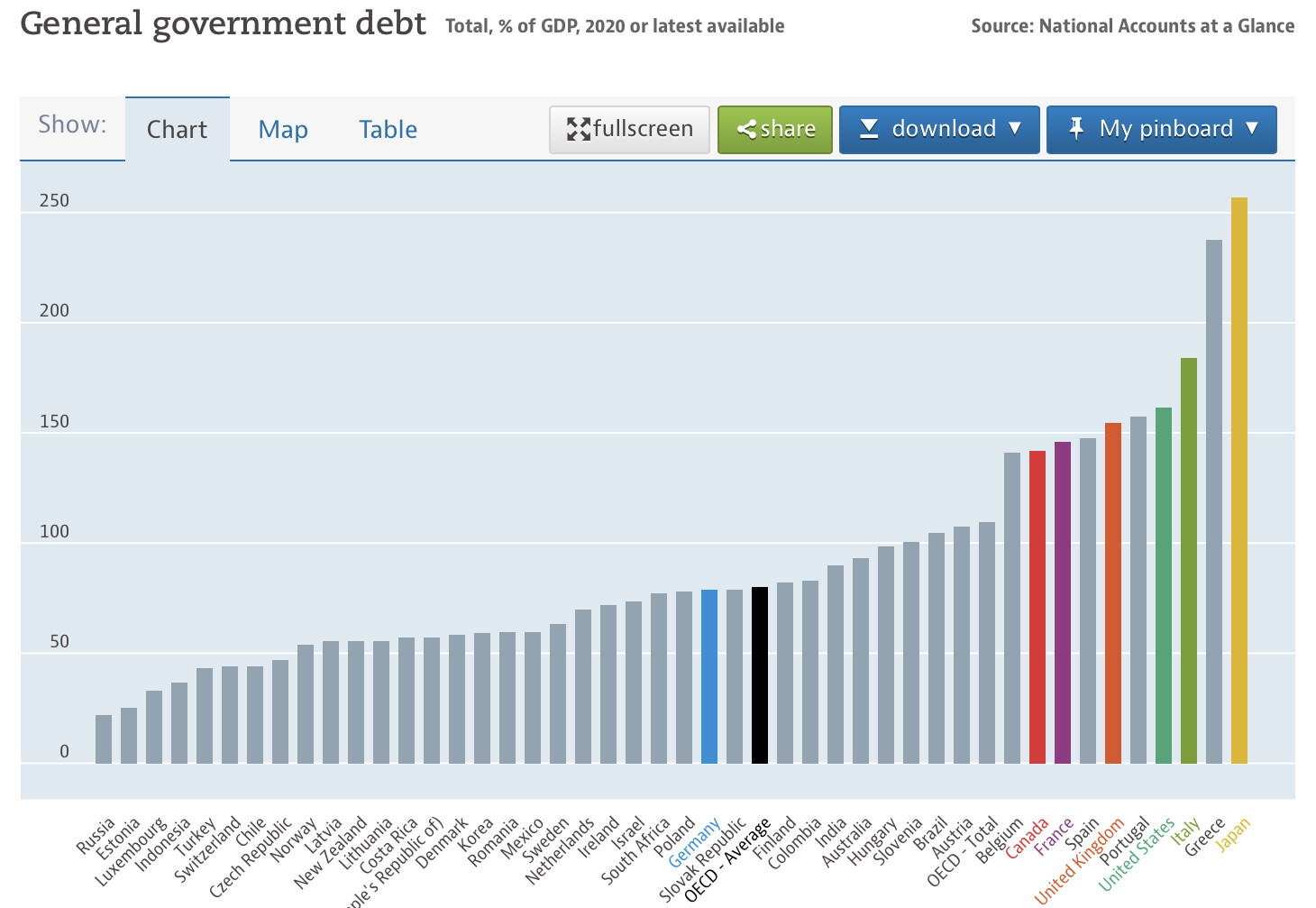

Ma abbiamo citato anche un altro elemento fondamentale che ha determinato l’espansione economica di “riflusso” registrata nell’anno in corso dopo la contrazione del 2020: gli stimoli fiscali da parte dei governi nazionali (spesa pubblica e incentivi fiscali). Anch’essi sono necessariamente sottoposti alla legge di gravità e, prima o poi, dovranno essere controbilanciati da manovre in senso opposto (cioè incrementi della tassazione) se non si vuole che i debiti pubblici che ne sono conseguiti arrivino ad esplodere.

Anche perché quegli elevatissimi debiti pubblici che si sono generati a causa dei disavanzi della spesa pubblica non coperti da maggior tassazione sono stati sostenibili anche grazie al basso livello dei tassi d’interesse, che sta per terminare insieme agli stimoli monetari. E se i tassi dovranno necessariamente risalire la sostenibilità dei debiti pubblici è a rischio. Oggi infatti, con l’inflazione che in paesi come gli Stati Uniti d’America ha raggiunto i livelli di quasi quarant’anni fa, i tassi d’interesse reali (cioè quelli al netto dell’inflazione) sono molto al di sotto dello zero e ciò non può durare in eterno.

La cancellazione o la progressiva riduzione degli stimoli fiscali è insomma prima o poi necessaria e può comportare una riduzione della crescita economica globale, o addirittura una nuova recessione. Cose che -esattamente come il rialzo dei tassi d’interesse- non favoriscono le valutazioni aziendali, anzi!

TRE OTTIMI MOTIVI PER CUI LE BORSE SI SOSTENGONO

Se questo scenario prossimo venturo può di per sé spaventare non poco chi investe in borsa, bisogna anche fare i conti con il momento particolare in cui stiamo vivendo che non ha, ad oggi, consentito alcun ridimensionamento dei mercati azionari. Per tre ottimi motivi:

- le nuove tecnologie, lo sviluppo della scienza e la sempre maggior globalizzazione dell’economia hanno determinato la generazione di straordinarie occasioni di profitto per le grandi imprese e le borse stanno ancora godendo innanzitutto di questi elevati profitti;

- la grande liquidità in circolazione non è ancora stata ridotta da manovre in senso opposto da parte delle banche centrali e dunque la propensione all’investimento azionario non si è molto ridotta al momento, anche grazie al fatto che la principale alternativa alle borse (l’investimento in titoli a reddito fisso) può fare anche più paura, a causa del prospettato incremento dei tassi, che può determinare forti svalutazioni in conto capitale dei titoli obbligazionari;

- se da un lato è vero che i tassi d’interesse non potranno rimanere ai livelli infimi attuali, è altrettanto vero che al momento sono rimasti intorno ai minimi storici e che le banche centrali li hanno ampiamente pilotati nella stessa direzione, provocando una notevole convenienza all’investimento azionario e alla sostituzione delle cedole dei titoli obbligazionari con i dividendi pagati dalle imprese più generose in tal senso (in Italia per esempio quasi tutte le banche hanno pagato sino ad oggi dividendi molto più elevati dei tassi d’interesse correnti). Sino a quando dunque i tassi d’interesse nominali rimarranno esigui, non si può realizzare alcuna fuga dal mercato azionario.

Per tutti questi motivi insomma, nonostante le prospettive siano peggiorate, le borse valori hanno sì subìto un qualche arretramento, ma sono rimaste ancora molto vicine ai loro livelli massimi di sempre. Allo stesso modo sono proseguite indisturbate le operazioni di ingresso in borsa da parte delle cosiddette “matricole” (cioè le società che per la prima volta accedono al listino azionario) e non si è vista -di conseguenza- alcuna crisi dei mercati.

Anzi: per qualche tempo si è pensato che l’inflazione sarebbe potuta presto recedere decisamente rispetto ai livelli di picco raggiunti e che dunque la politica delle banche centrali di tassi bassi e grande liquidità sarebbe di fatto proseguita ancora a lungo. Ancora oggi c’è chi lo sostiene (e non del tutto a torto) ma, evidentemente, il contesto economico globale va ingrigendosi e, con esso, anche la prospettiva di ulteriori performances delle borse valori.

VOLATILITÀ & RISCHI

E se le prospettive per l’anno che verrà si fanno più fosche, non c’è da stupirsi se aumenterà la volatilità dei listini azionari, e se iniziano un paio di manovre assai necessarie da parte degli investitori: la rotazione dei portafogli verso criteri di maggiore prudenza (e maggior sostenibilità ambientale) e la conseguente ulteriore selezione dei titoli sui quali investire. Anche se dunque -nel complesso- l’investimento in titoli azionari non dovesse ridursi, è probabile che la situazione complessiva delle borse valori possa cambiare ugualmente. Ed è piuttosto probabile che l’operazione di “setaccio” che sarà necessariamente compiuta dagli investitori porterà con sé una qualche ulteriore limatura degli indici di borsa, oggi pesantemente dominati dalle quotazioni stratosferiche dei titoli cosiddetti “tecnologici”.

I principali rischi dunque, per l’anno che sta per aprirsi, sono soprattutto quelli legati alla possibile accelerazione del processo di ridimensionamento dell’ottimismo e di ulteriore scrematura degli investimenti azionari. Nonché i rischi legati ad un possibile ulteriore peggioramento del quadro geopolitico, che porterebbero con sé un inevitabile ulteriore rincaro dei prezzi delle materie prime e dell’energia, portando l’inflazione dei prezzi sostanzialmente fuori controllo.

LA TRANSIZIONE VERSO UNA NUOVA NORMALITÀ

Se viceversa -come è piuttosto probabile- non avverrà alcuno scossone alla fiducia degli investitori, è possibile che le banche centrali riescano nel difficile compito di gestire transizione verso una “nuova normalità”, che vedrà sì tassi più elevati di quelli attuali e forse minore liquidità in circolazione, ma senza (o quasi) alcun ridimensionamento da parte dei mercati finanziari, se questo accadrà in presenza di una sostenuta e costante crescita economica globale.

Soprattutto se il quadro geopolitico non peggiorerà, lo scenario sopra descritto ha una certa probabilità di concretizzarsi. E in tal caso è possibile che i profitti aziendali non diminuiranno e che la ricchezza globale addirittura vada aumentando in funzione della crescita del prodotto lordo dell’economia, permettendo una progressiva sostituzione dei debiti pubblici con risparmi reali da parte di una popolazione mondiale che continua ad invecchiare, e dunque anche a risparmiare di più.

MA L’EUROPA DEVE MONETIZZARE IL DEBITO…

Per l’Europa però la situazione è oggettivamente ancora più complessa e, conseguentemente, più a rischio:

- i debiti pubblici sono fortemente disallineati tra i cosiddetti “paesi frugali” e quelli piu “spendaccioni” (come il nostro) con la conseguenza di necessarie frizioni nella gestione del consenso complessivo della comunità europea;

- i tassi d’interesse sono ancora più bassi di quelli già bassi americani, nonché strutturalmente in ritardo rispetto agli andamenti registrati oltreoceano, anche perché i consumi ristagnano maggiormente;

- la tassazione dei redditi (e dei capitali) è tra le più elevate del mondo e della storia, lasciando poco spazio ad ulteriori incrementi della medesima allo scopo di ridurre i disavanzi della spesa pubblica;

- l’età media della popolazione è già molto più elevata che nel resto del mondo con la conseguenza di ulteriori rigidità nella produzione del reddito e l’esigenza di mantenere elevata la spesa per il “welfare”.

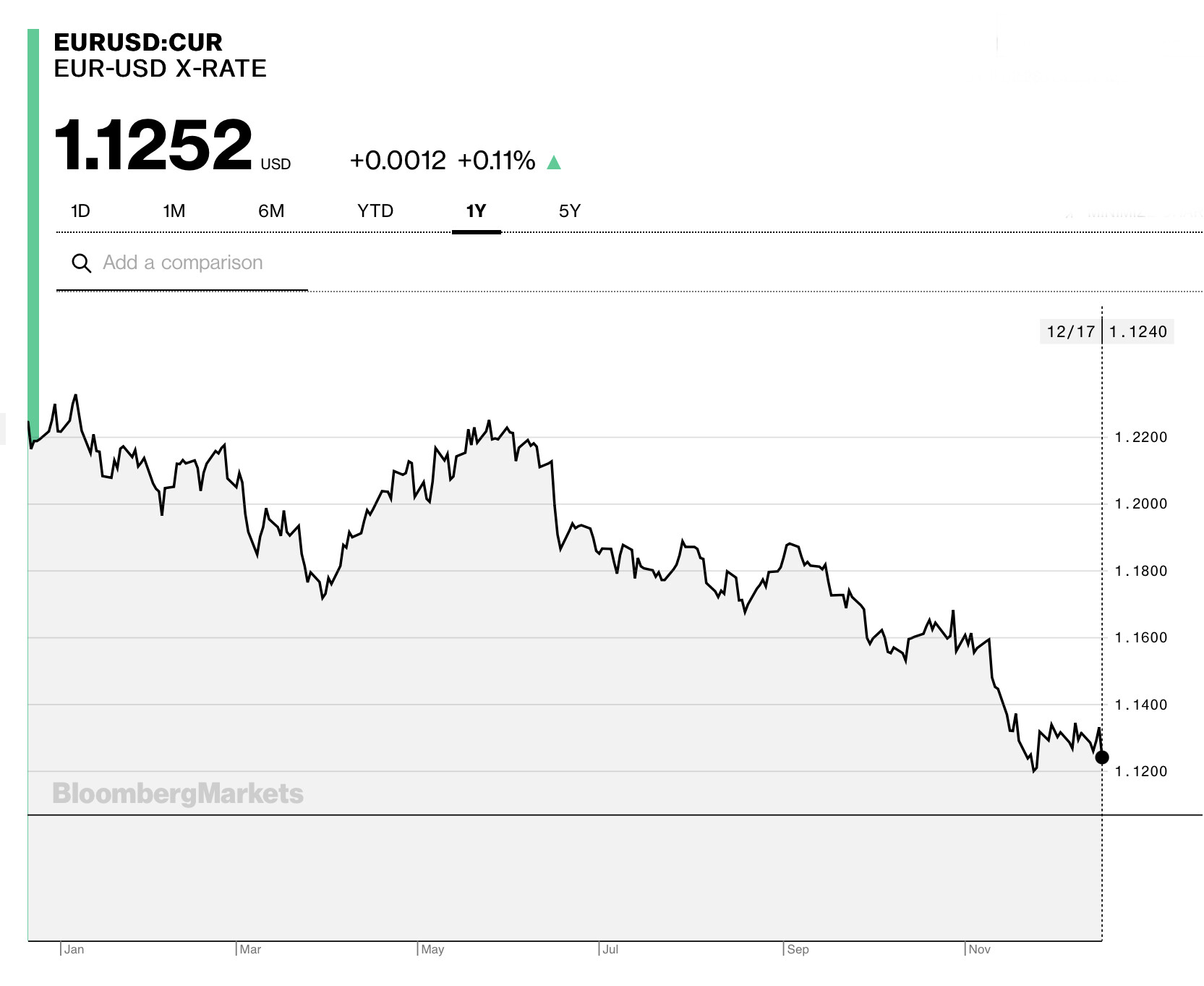

- In presenza di queste difficoltà non è difficile prevedere la necessità da parte della banca centrale europea di controbilanciare le debolezze strutturali dell’Unione “monetizzando” il più possibile almeno quella parte di debiti pubblici che continua ad incrementarsi in conseguenza di disavanzi di spesa non colmabili altrimenti. E, ciò nonostante, non è difficile prevedere una crescita economica maggiormente frenata dai fattori strutturali anzidetti. Dunque non è improbabile la possibilità di ulteriori svalutazioni del cambio dell’Euro nei confronti delle altre monete forti.

…E LE BORSE POTREBBERO BENEFICIARNE

Lo strutturale ritardo però dell’economia europea rispetto a quella americana fa pensare che la crescita economica proseguirà, almeno nel breve periodo, sino a tornare ai livelli di “output” pre-Covid dell’economia. E questo fatto, insieme all’elevata propensione al risparmio e alla possibilità che scenda il cambio dell’Euro, comportano prospettive paradossalmente migliori per le borse europee, rispetto almeno a quella americana, strutturalmente più “cara” nei criteri di valutazione delle imprese. Almeno per il momento.

I rischi sopra evidenziati per i risparmiatori e gli operatori economici dunque restano (soprattutto quelli legati ad eventuali ulteriori tensioni geo-politiche) ma, nel caso delle borse europee, possono risultare decisamente attenuati da un tono di fondo ancora positivo. E probabilmente lo stesso rapporto appena delineato tra America e Europa può essere considerato valido tra Europa e Italia: ottime prospettive dunque per la Borsa Italiana, ma altrettanta prudenza per le debolezze di fondo del sistema-paese!

Stefano di Tommaso