BENVENUTI NELL’ERA DEL CAPITALE DI VENTURA

Sino a ieri nel “Venture Capital” (alla lettera: capitale di ventura) era stato investito soltanto il 2% delle risorse finanziarie globali affidate ad investitori professionisti e istituzionali. Eppure quel 2% in 40 anni ha cambiato il mondo, favorendo l’innovazione, la crescita di prodotti e servizi (talvolta gratuiti, come Google e Facebook) così importanti da prevalere in termini assoluti (circa i 3/4 del totale) nella capitalizzazione totale del listino azionario di Wall Street (la Borsa Valori più importante del mondo) insieme ad altre iniziative simili nate principalmente nel garage o nel retrobottega, come Apple (duemila miliardi di dollari di capitalizzazione), Tesla, Amazon, Microsoft o Netflix.

Oggi dopo i primi timidi tentativi (prevalentemente in California, nella famosa “Silicon Valley”) di organizzare e strutturare un’attività di investimento specializzata in tal senso, il capitalismo di ventura viene riconosciuto come una risorsa essenziale per il progresso dell’umanità e come la prima “asset class” in termini di creazione di ricchezza, tanto da essere divenuta oggi vittima di una vera e propria bolla speculativa.

Il successo degli investimenti di venture capital ha moltiplicato però non soltanto le risorse a disposizione dei gestori di fondi specializzati in tal senso, ma anche il numero di coloro che vorrebbero ottenerle (i cosiddetti “startupper”, cioè coloro che desiderano far partire nuove attività imprenditoriali). E inevitabilmente, con le tasche piene di liquidità da investire, quei gestori tendono a prendere rischi sempre maggiori, con il rischio che la bolla speculativa possa scoppiare!

Ma sono aumentate (in numero e in valore) anche le opportunità di investimento nell’innovazione industriale, commerciale, digitale e medicale. E gli imprenditori in erba possono altresì non hanno da scegliere soltanto tra fondi che investono nel capitale di rischio. Oggi esistono molteplici tipologie di soggetti che possono intervenire in loro supporto. Per fare qualche esempio: le piattaforme di “crowdfunding” (cioè di ricerca di microinvestitori disposti a scommettere su talune iniziative), oppure: gli “angeli” (persone fisiche con competenze specifiche e capitali a disposizione che sono disposte a supportare le nuove iniziative, non solo finanziariamente), nonché gli “acceleratori” e “incubatori” di imprese (dove gli imprenditori in erba possono trovare non soltanto i primi mezzi finanziari, ma anche un posto dove stare, del supporto tecnologico, professionale e gestionale).

I nuovi imprenditori possono poi sperare di attingere a numerosi finanziamenti specifici, privati e pubblici (anche europei), e accedere a contributi e incentivi fiscali. Orientarsi ovviamente è divenuto sempre più difficile e spesso conviene loro affidarsi a banche d’affari e “advisors” specializzati, capaci di assistere gli “startupper” nella definizione del piano d’azienda, nella valutazione dell’iniziativa, nella creazione di un veicolo societario e nella ricerca di finanziamenti. Professionisti idonei, in definitiva, a tracciare un percorso di sviluppo e capaci di consentire all’impresa nascente di focalizzare le modalità più idonee (o più veloci) per farlo. E di individuare, di conseguenza, la tipologia di supporto finanziario più idonea per ciascuna iniziativa.

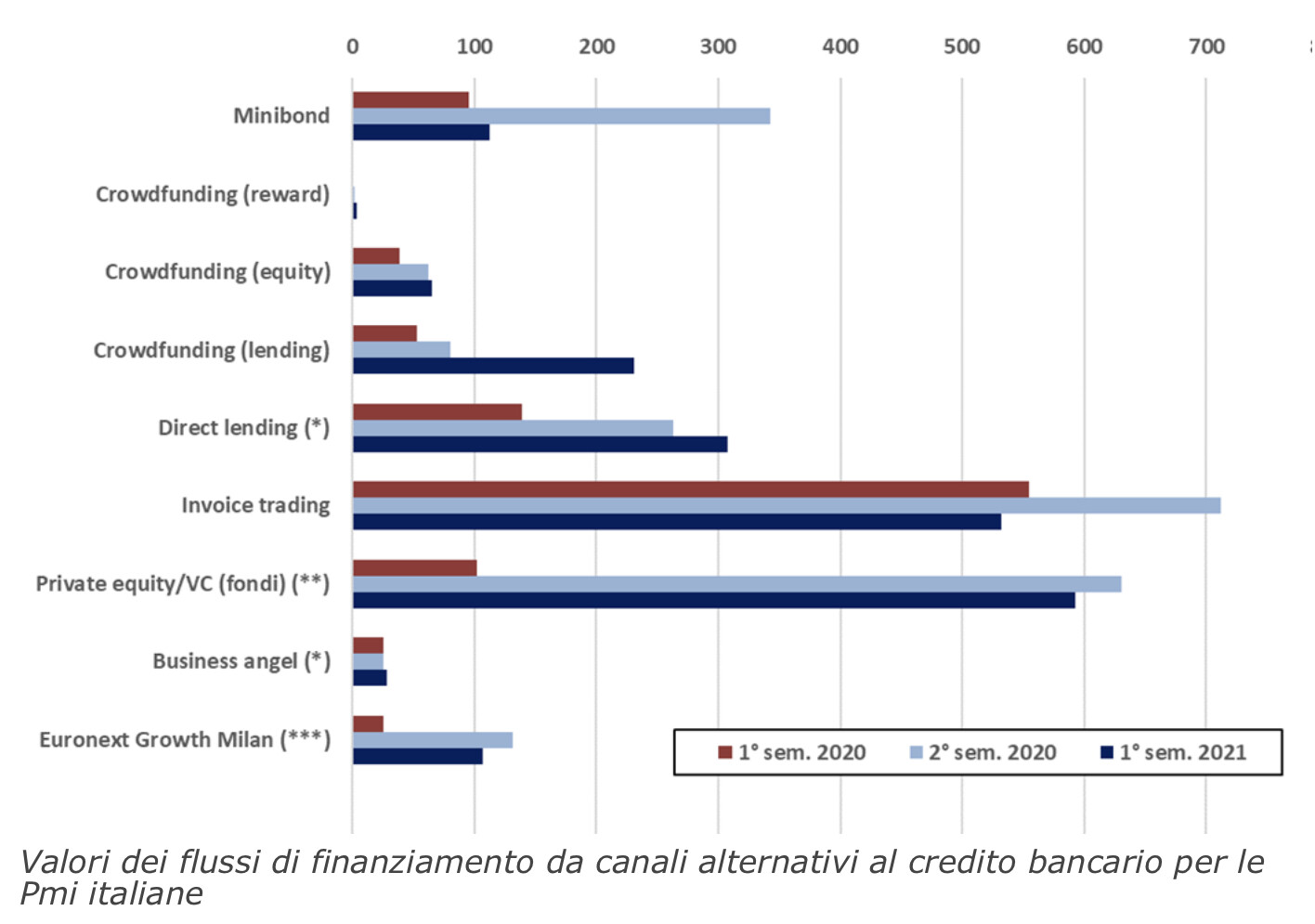

Qualche giorno fa il prof. Giudici, ordinario del Politecnico di Milano e direttore scientifico dell’osservatorio di crowdinvesting, ha presentato il “4° report sulla finanza alternativa per le Pmi” nel corso dell’edizione 2021 dell’Alt-Finance Day, la giornata della finanza alternativa. In base a quanto emerso, le risorse mobilitate tra luglio 2020 e giugno 2021 dal mercato della finanza alternativa al credito bancario per le Pmi sono state di circa 4,23 miliardi di euro, con una crescita del 58% rispetto ai dati pubblicati lo scorso anno.

E, nonostante il mercato italiano dei capitali sia ancora sotto dimensionato rispetto al resto d’Europa, da luglio 2020 a giugno 2021, da parte dei fondi private equity e venture capital è stato registrato un flusso di investimenti pari a 1,22 miliardi di euro, con valori che sembrano essere tornati al periodo pre-pandemia.

Ma l’elenco delle risorse alternative al credito bancario non si ferma qui: le piattaforme di “invoice trading” italiane (cioè quelle che operano per via digitale l’equivalente dello sconto fatture) hanno infatti mobilitato per le Pmi 1,24 miliardi di euro negli ultimi 12 mesi con un incremento del 7,5% rispetto all’anno scorso.

E’ in crescita anche il mercato dei minibond. Le Pmi non finanziarie italiane che hanno ottenuto risorse attraverso l’emissione di minibond al 30 giugno 2021 sono state 444 e, fra queste, ben 37 si sono affacciate sul mercato per la prima volta nel primo semestre 2021. Il controvalore collocato negli ultimi 12 mesi è stato di 455 milioni di euro, con un aumento tendenziale del 17% rispetto allo stesso periodo del 2020. Da notare che nell’ultimo anno il 76,6% dei minibond collocati era coperto da una qualche forma di garanzia (quasi sempre del Mediocredito Centrale).

I più elevati tassi di espansione li hanno registrati:

- l’equity crowdfunding. Al 30 giugno 2021 sono state 588 le aziende italiane che hanno raccolto capitale di rischio sulle 54 piattaforme Internet autorizzate da Bankitalia, con un incremento del 67% rispetto al periodo precedente;

- gli Nft (Non fungible tokens) sono in forte aumento (non ho trovato statistiche al riguardo);

- gli IPOs sulla Borsa di Milano, nel segmento specializzato sulle piccole e medie imprese: la raccolta di capitali all’Euronext Growth Milan (ex AIM) è aumentata nello stesso periodo del 66%.

Il record di crescita ce l’hanno però le piattaforme di “social lending”, che tramite Internet canalizzano alle imprese -piccole o nascenti- prestiti erogati direttamente dai piccoli risparmiatori: hanno portato alle Pmi italiane 310,8 milioni di euro (79,9 milioni nel secondo semestre 2020 e 230,9 milioni nel primo semestre 2021) con un incremento del 73% rispetto all’anno scorso, mentre quello tendenziale considerando solo gli ultimi 6 mesi è del 338%. In questa categoria sono state censite 21 piattaforme attive (di cui 14 focalizzate sul comparto dei mutui immobiliari).

Stefano di Tommaso