L’ECONOMIA ACCELERA, O FRENA?

La domanda può sembrare bislacca ma non è priva di fondamento, dal momento che ci sembra di assistere ad una sorta di “guerra delle statistiche”. L’economia italiana a leggere le prime pagine dei giornali non ha quasi mai avuto prospettive così floride, mentre i governi di tutto il resto del mondo sembrano essere sull’orlo di una crisi di nervi. Come interpretare il clamoroso divario? Per chi ha pazienza di arrivare a leggere l’articolo fino in fondo, un paio di spiegazioni ho provato a fornirle…

CINA E AMERICA FRENANO

Il Sole 24 Ore di Domenica 17 Ottobre‘21 titola a tutta pagina: “nel 2021 il Pil cresce oltre quota 6%“ mentre da ogni parte del mondo arrivano preoccupazioni e segnali d’allarme circa la brusca frenata che sta avendo l’economia mondiale. Da ultima quella della Cina, la cui economia è cresciuta meno delle attese nell’ultimo trimestre soltanto dello 0,2% sul trimestre precedente. L’economia americana, ad esempio, è di nuovo quasi al palo, come si può leggere inequivocabilmente dal grafico qui sotto riportato:

Questo grafico, pubblicato da Bloomberg il 14 ottobre scorso ma riferito alla settimana precedente è addirittura superato: l’aggiornamento del 15 Ottobre rileva infatti che il medesimo indice è ulteriormente sceso di un altro 0,1% . Il cosiddetto “GDPNow”, relativo alla crescita economica Usa del terzo trimestre che due mesi fa era al 6%, oggi è all’1,2% e si teme che sia in ulteriore contrazione. Se poi vogliamo guardare al di quà dell’oceano nella vicina Germania, le prospettive non vanno molto meglio: l’attesa per fine anno del Pil tedesco sono già passate dal +3,7% al +2,4% e anche qui si teme di dover segnare presto altre riduzioni nell’ultimo periodo dell’anno.

L’ITALIA SI LIMITA AL RIMBALZO

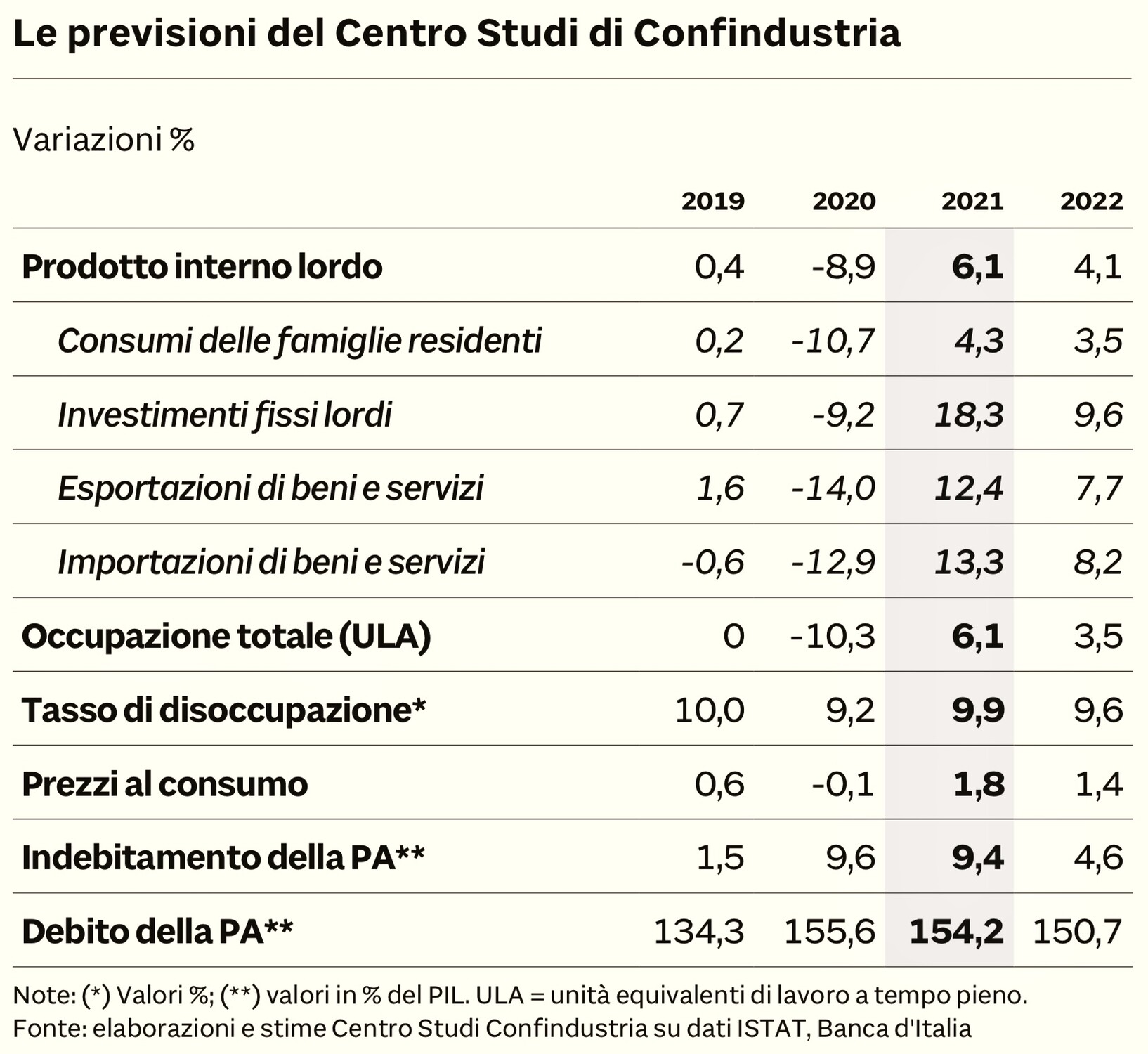

In Italia siamo in un’isola felice allora? La risposta è francamente no, dal momento che l’eredità negativa che il governo Conte ci ha lasciato per il 2020 (quasi meno 9% del PIL e una serie infinita di problemi irrisolti e soltanto rinviati) forse la recupereremo soltanto verso la fine del 2022, come si può leggere dalle stime del Centro Studi di Confindustria, riportate nella tabella qui sotto:

Stiamo infatti semplicemente rimbalzando dopo il tonfo dell’anno precedente, come farebbe persino un gatto morto lanciato dalla finestra. Altri Paesi nel mondo sono caduti meno di noi con il lockdown (ad esempio la Germania) e hanno fatto prima di noi il rimbalzo, guadagnando posizioni preziose nella competizione internazionale, quella che forse ai politici interessa poco ma all’economia nazionale invece si, dal momento che l’economia del nostro Paese si regge soprattutto sulle esportazioni.

Ma oggi quegli stessi paesi che hanno performato meglio di noi fino all’estate, hanno di nuovo il fiato corto, a causa di una combinazione di fattori negativi quali: l’inflazione, la scarsità i ritardi e i maggiori costi nella fornitura di materie prime e semilavorati, la nuova frenata dei consumi individuali e una maggior cautela negli investimenti industriali. Tutte cose che si può ragionevolmente temere siano presto in arrivo anche a casa nostra. Siamo soltanto sfasati dal punto di vista temporale e questo, per una volta, ci favorisce (almeno nelle statistiche).

UNO SFORZO MEDIATICO

È evidente tuttavia che Confindustria, come pure il Governo, stanno facendo uno sforzo per infondere ottimismo e invitano le imprese a investire il più possibile, segnalando la congiuntura favorevole. E’ un lodevole tentativo di propagare il rilancio (e soprattutto la sua percezione) cui deve andare il plauso degli Italiani se vogliamo tornare a sperare di dimenticare gli anni bui che ci hanno appena lasciato.

In effetti l’Italia era rimasta così tanto indietro negli anni precedenti che oggi è lecito sperare -con gli opportuni scivoli e incentivi- che la ripresa in corso non si fermi tanto in fretta. E poi stavolta le politiche economiche sembrano rivolte nella direzione più corretta, che è quella di favorire gli investimenti (essenziali per alleviare la disoccupazione) e di detassare le innovazioni e le ristrutturazioni.

Anche dal punto di vista del rilancio degli investimenti energetici, della transizione ecologica e dell’innovazione tecnologica le risorse del Piano Nazionale di Ripresa e Resilienza (PNRR) sembrano accompagnate da una indubbia mano forte nelle politiche del governo affinché le risorse europee non vengano sprecate ancora una volta.

I PROFITTI NON CRESCONO PIÙ

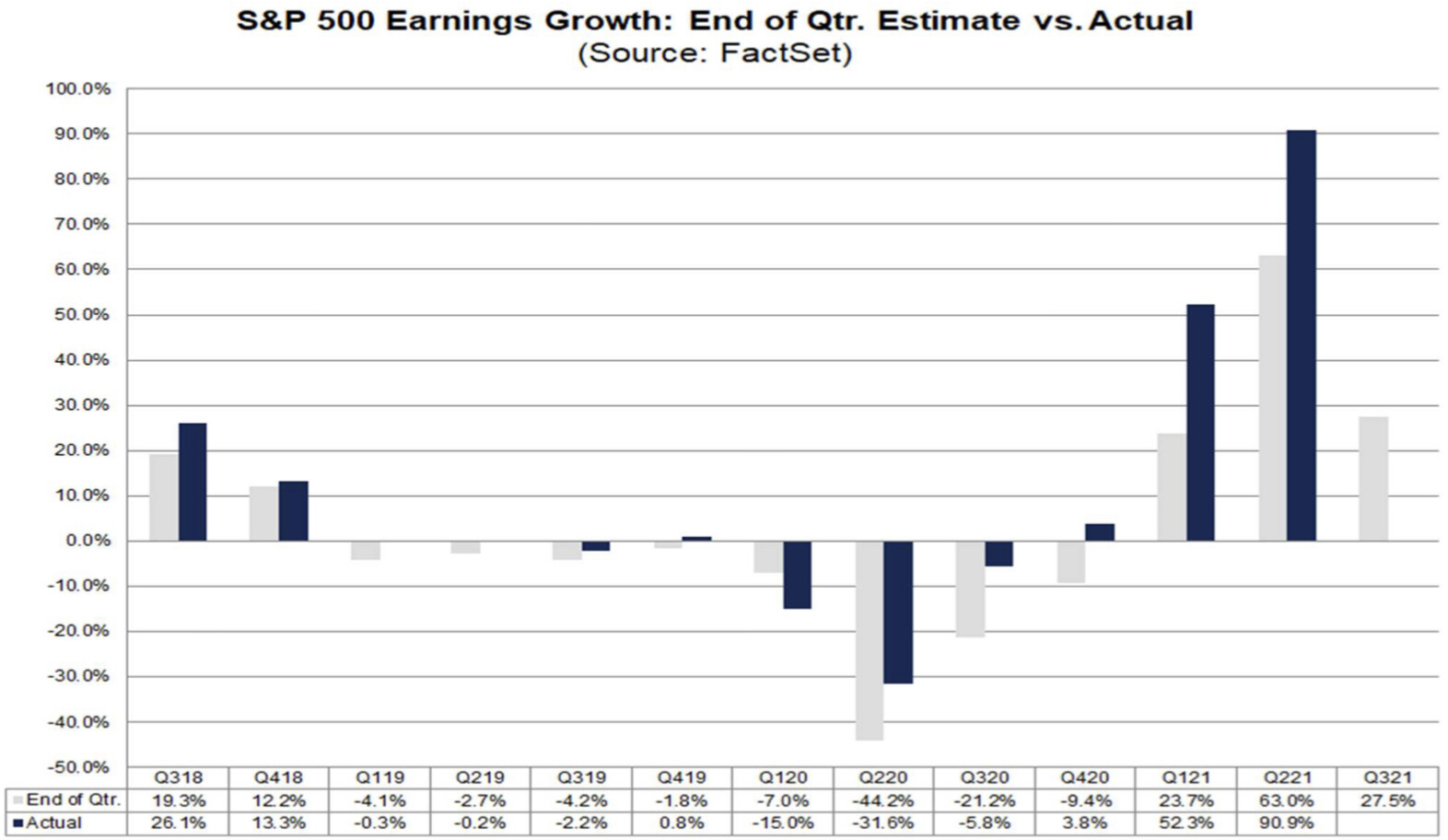

Dunque niente male. Ma l’economia globale lancia al tempo stesso segnali di forte preoccupazione, tali da rischiare di mandare all’aria buona parte degli sforzi in corso. Non soltanto l’economia ha frenato bruscamente in quasi tutto il resto del mondo già alla fine del terzo trimestre dell’anno, ma anche il sistema industriale, rappresentato innanzitutto dai colossi multinazionali quotati a Wall Street, mostra segnali di stanchezza, con la previsione di una decisa riduzione della crescita dei profitti alla fine di Settembre, che fino all’inizio dell’estate sembrava invece impetuosa, come si può leggere nel grafico qui riportato:

I motivi della frenata sono numerosi ed eterogenei (dalla compressione dei margini industriali derivante dal rialzo dei costi -anche energetici- e dai ritardi nei processi produttivi, fino alla scarsità di disponibilità di manodopera qualificata e al rallentamento degli investimenti che ne consegue).

Pertanto difficilmente si può classificare tali motivi come “passeggeri”: sono soprattutto le filiere di fornitura di materie prime e semilavorati ad essere sempre più sotto pressione, anche in funzione delle tensioni geopolitiche, che con l’arrivo di Biden alla presidenza americana si sono soltanto moltiplicate, facendo temere il peggio per il prossimo futuro.

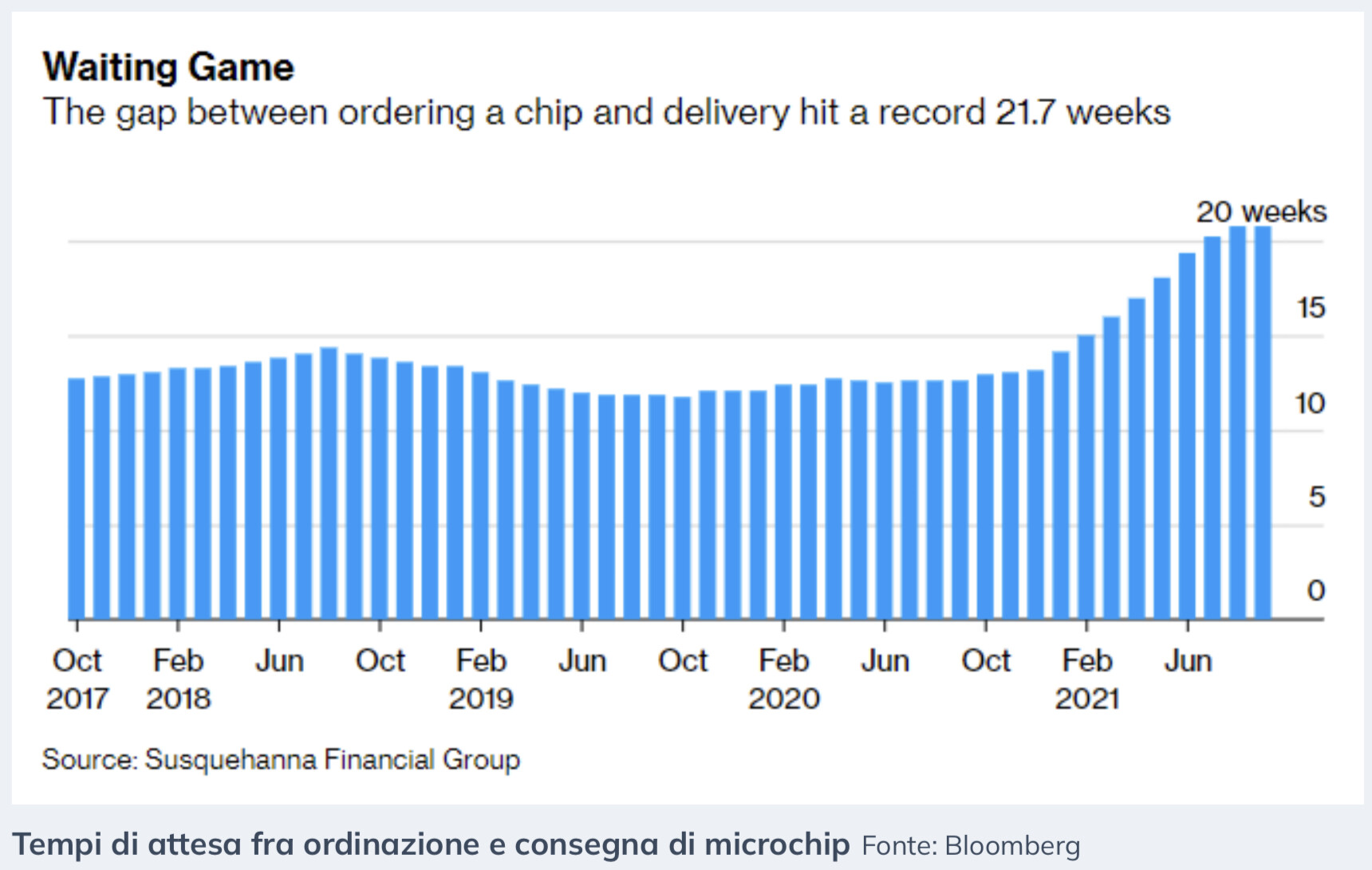

In effetti i tempi di attesa nelle forniture industriali non soltanto si sono dilatati moltissimo a partire dall’estate, ma hanno poi continuato ulteriormente a crescere, come si può leggere dal grafico qui riportato (relativo ai soli microchip, i quali però sono oramai dappertutto):

A Settembre eravamo arrivati a quasi 22 settimane di arretrato e non ci sono al momento segnali di miglioramento, nonostante il rallentamento nel frattempo intervenuto nella produzione e dunque anche nei loro ordinativi. L’industria automobilistica, come pure quella degli elettrodomestici e degli articoli elettronici, è in ginocchio per questa ragione. E le consegne di prodotti finiti sono calate di circa un quinto del totale!

IL RISCHIO DI STAGFLAZIONE

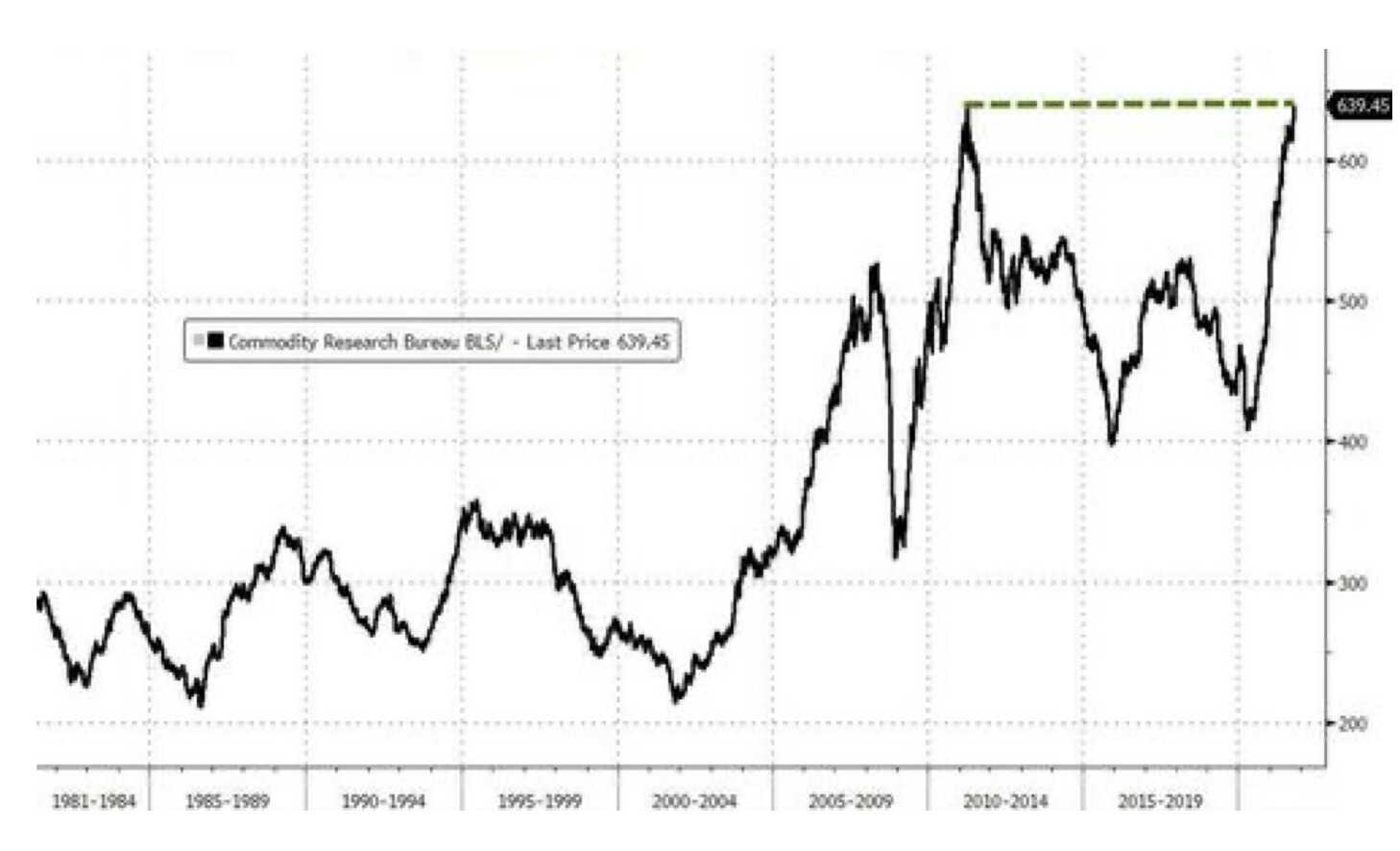

Del pari, come non bastasse, il costo delle materie prime continua a crescere, come rivela il grafico qui riportato, relativo all’indice dei prezzi delle materie prime (il“Commodity Research Bureau BLS/U.S. Spot Raw Industrials Index”):

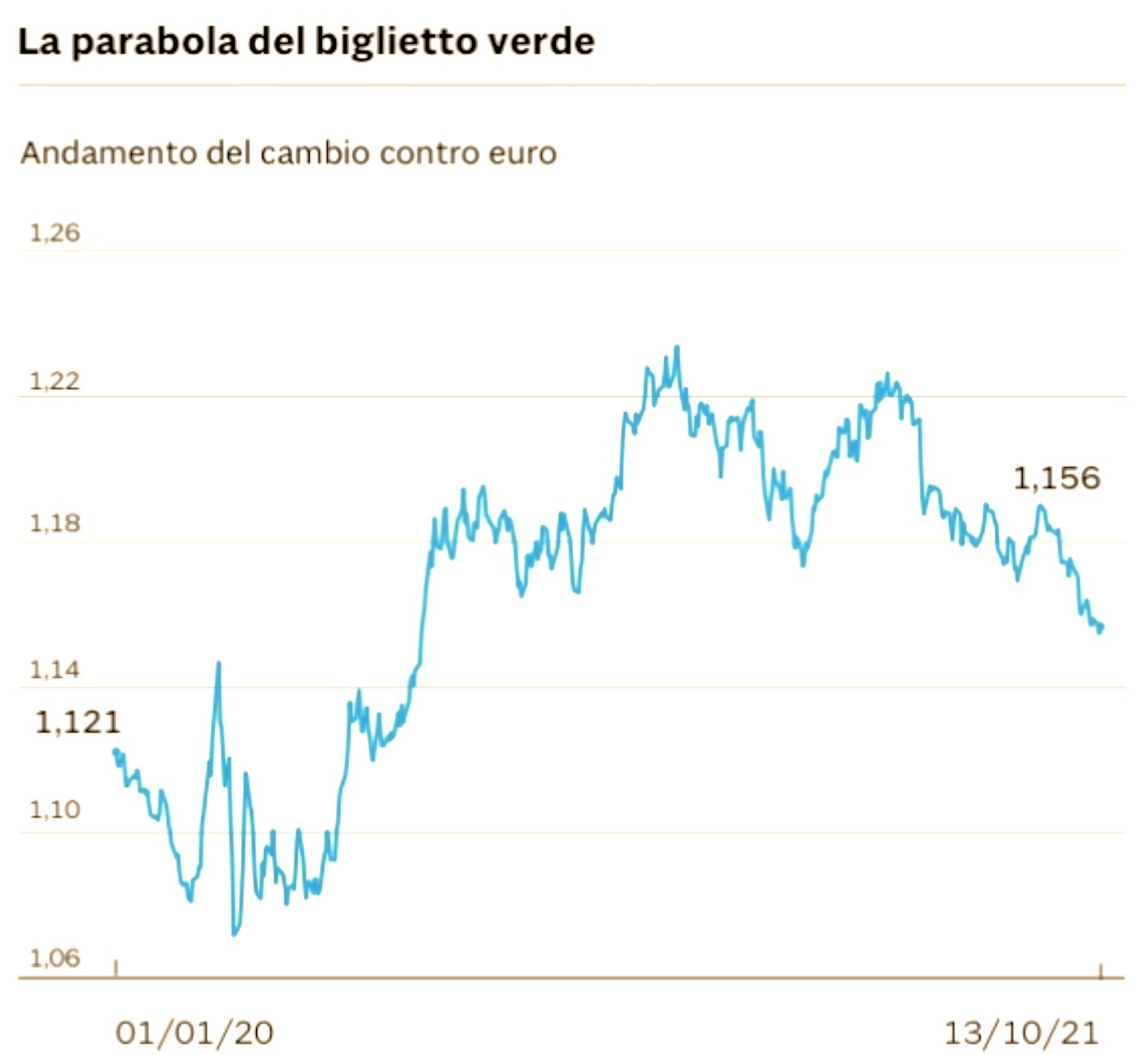

Se ci aggiungiamo che l’indice medesimo è relativo ai prezzi espressi in Dollari americani, i quali si sono rivalutati anche loro, si può comprendere il livello di allarme che, oltralpe e oltreoceano, viaggia sulla bocca di tutti. Di seguito l’andamento dell’Euro contro il suddetto Dollaro, che si è rivalutato del 6-7%, dopo il doppio massimo (classica figura che segnala l’inversione di un trend) segnato durante l’estate:

Per non parlare della recrudescenza pandemica in corso (di cui da noi stranamente non sembra esserci traccia), in certa misura ampiamente attesa per l’autunno (per fattori stagionali) ma che stavolta sembrava dovesse invece risparmiare almeno una parte della popolazione mondiale a causa dell’incremento di vaccinati. È evidente che -in tutto il mondo- i vaccini sono un bel business ma non funzionano sempre, e che di conseguenza le assenze sul lavoro e i ricoveri ospedalieri contribuiscono anch’essi a frenare la crescita economica e i profitti aziendali!

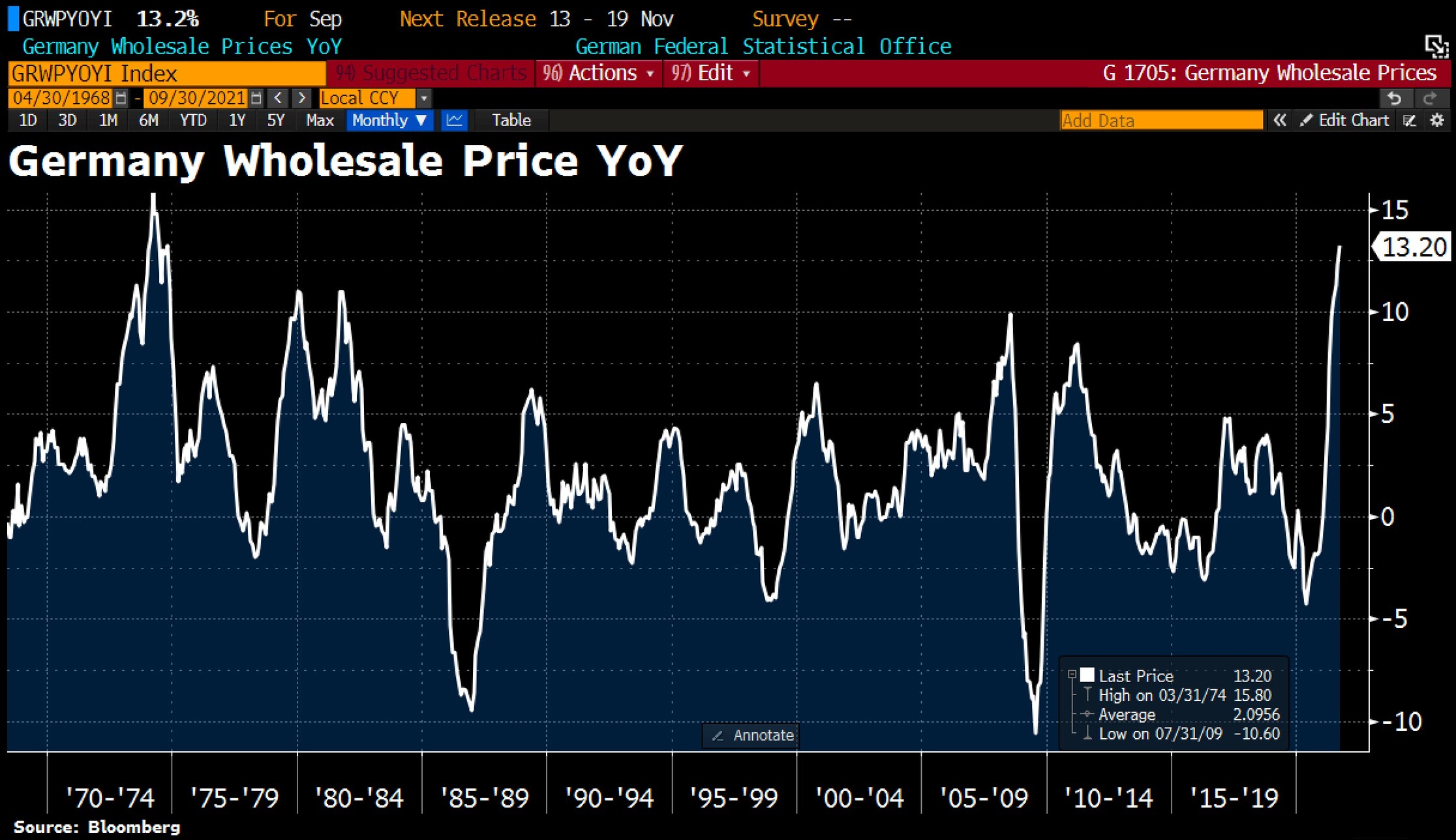

I timori complessivi fuori dei nostri confini nazionali insomma non sono soltanto relativi ad una possibile precoce inversione del ciclo economico, ma addirittura di arrivare a piombare in una vera e propria trappola da “stagflazione” (stagnazione+inflazione) che spiazzerebbe completamente la posizione delle banche centrali, fino a ieri i principali alfieri degli stimoli alla ricrescita economica. Come si può leggere dal grafico qui riportato, in Germania i prezzi all’ingrosso sono arrivati a crescere del 13% al 30 Settembre (e del 18% rispetto ai minimi dell’anno):

In Italia invece il presidente di Confindustria -Carlo Bonomi- parla di “rischio prezzi per ora contenuto”! Cosa sta succedendo? L’ondata di buone notizie, persino talvolta false e tendenziose (come quella relativa alle materie prime) fa pensare ad un supporto senza quartiere all’attuale governo Draghi, già da tempo definito “il migliore di quelli possibili”, onde evitare di perdere i contributi europei.

LE RIFORME ANCORA DA FARE

Sono infatti 42 le riforme ancora da far passare in Parlamento negli ultimi due mesi e mezzo dell’anno, sperando che nel frattempo le tensioni politiche in crescita dopo le elezioni amministrative non arrivino a bloccarle del tutto. Senza quelle riforme è piuttosto probabile che succeda all’Italia ciò che la Commissione Europea ha già fatto con l’Ungheria di Orban: bloccare i fondi! E quelle riforme corrispondono ad una cura da cavallo per il nostro Paese, utile si, ma non priva di ripercussioni anche sociali (si pensi solo all’allungamento dell’età pensionabile, all’incremento degli estimi catastali e all’inasprimento delle normative sulla crisi di impresa).

D’altra parte con l’arrivo del nuovo governo in Germania gli acquisti di titoli di stato da parte della Banca Centrale Europea sono di nuovo messi in discussione e l’Italia è tornata ad essere un sorvegliato speciale. E Draghi vuole evitare che qualcuno al nord del continente pensi che non stia facendo tutto il possibile. La grancassa che stiamo ascoltando insomma sembra da un lato ricordare al resto d’Europa i clamorosi risultati di questo governo “di transizione” e dall’altro lato sembra preludere alla necessità di provocare ancora una volta uno scossone importante non appena si materializzeranno anche nelle statistiche le problematiche già viste all’estero, pur di mantenere la rotta sul fronte delle riforme necessarie per portare a casa i contributi europei!

Stefano di Tommaso