IL PRIVATE EQUITY PAGA PIÙ CARO

Il Private Equity paga di più in tutto il resto del mondo. Succederà anche da noi? L’auspicio nasce dalla considerazione -generalmente valida- che ciò che succede altrove nel mondo prima o poi accade anche a casa nostra. Ebbene: le grandi case di investimento di capitali privati negli ultimi mesi hanno alzato la posta in gioco pur di aggiudicarsi il controllo delle società quotate e investire la grande liquidità di cui dispongono. E probabilmente ciò risponde tanto alla logica del mercato finanziario quanto all’esigenza di un cambio di passo perché il Private Equity e il Venture Capital crescano anche in Italia come hanno già fatto nei paesi più sviluppati.

Su questo tema un recente articolo del Financial Times parla molto chiaro (qui sotto il grafico pubblicato insieme all’articolo dove si fa notare che in media (tanto per l’Europa quanto per l’America) il prezzo offerto in operazioni di buy-out per le società quotate è intorno al 45% più alto rispetto alla media delle quotazioni dell’ultimo mese.

UNA FORTE CAPACITÀ DI GENERARE VALORE

Il fenomeno è vistoso perché rivela innanzitutto una forte capacità di generare valore da parte dei gestori dei fondi di private equity (p.e.) rispetto a quella del management delle imprese-obiettivo, e anche rispetto alla capacità di intervenire nella governance delle società quotate da parte degli investitori istituzionali che normalmente investono. Il rischio evidente che emerge dal forte premio che spesso viene pagato è quello di una bolla speculativa, derivante dalla necessità per il p.e. di investire i capitali ottenuti in gestione e dunque dalla propensione a pagare di più.

Ovviamente si potrebbe obiettare che tali proposte (quelle di buy-out) vengono rivolte alle imprese quotate laddove c’è un’occasione da cogliere, un prezzo troppo basso espresso dal mercato azionario che non rispecchia i fondamentali dell’impresa, un’arbitraggio da effettuare. Il p.e. normalmente acquisisce imprese non quotate oppure le “de-lista” dopo l’acquisizione, perché solo in tal modo può aver le mani libere per creare valore o riscoprire qualità nascoste delle imprese.

LE VALUTAZIONI TORNANO A MOLTIPLICATORI CRESCENTI

E a ragione, ma certo negli ultimi anni i prezzi riconosciuti dal p.e. per acquisire la maggioranza delle imprese-obiettivo è risultato man mano crescente, e non soltanto a causa del fatto che la liquidità a disposizione del private equity continua ad aumentare ma anche perché i tassi d’interesse scendono e dunque salgono più che corrispondentemente le valutazioni aziendali.

A metà Luglio 2021 si è registrato un record di operazioni di fusioni e acquisizioni: 826 secondo l’osservatorio della SDA Bocconi, di cui 268 condotte da fondi di p.e., contro un totale del 2020 di 1025 con 274 condotte dal p.e. Anche i prezzi pagati sembrano in crescita con un valore mediano (il più numeroso) pari a 7.5 volte il margine operativo lordo (ebitda) per il totale delle operazioni osservate, ma il p.e. sembra aver pagato in media 9 volte l’ebitda, dunque significativamente di più. Gli investimenti del p.e. in Italia nel primo semestre del 221 si concentrano in due fasce di valora d’azienda (enterprise value): quella tra i 25 e i 50 milioni dove si sono rivolti capitali per il 20% del totale, e quelle tra i 50 e i 100 milioni, per le quali si sono effettuate operazioni nel 19% dei casi.

È da considerare normale questo maggior valore? Probabilmente si: quando il p.e. investe crea numerosi condizionamenti nel management e nella governance della società (o per gli azionisti originari, che spesso rimangono in quota) : la leva finanziaria cui sono sottoposte le imprese acquisite, la necessità di accelerare e fare acquisizioni per creare valore, la necessità di pianificare il disinvestimento e dunque spesso la cessione integrale dell’azienda acquisita. Tutto questo ha inevitabilmente un prezzo.

Ma c’è anche un’altra ragione: il p.e. ha messo oramai a punto una serie di metodologie per generare nuovo valore nelle imprese acquisite che permette di proiettare il valore pagato in acquisizione come parte del valore totale che ritiene di poter generare dalle imprese-obiettivo. Dunque il riferimento che gioca l’investimento dei p.e. sembra essere più il valore-obiettivo che ritiene possibile generare a 4-5 anni data, che non quello di mercato al momento dell’acquisizione. Talvolta questi due valori possono divergere sensibilmente.

E C’È SPAZIO PERCHÉ LE VALUTAZIONI CRESCANO ANCORA

Lo sconto rispetto al valore-obiettivo costituisce la plusvalenza teorica del p.e., vale a dire il rendimento del capitale investito. Ma anche quest’ultimo inizia a ragionare su valori più limitati quando il panorama dei tassi d’interesse scende ai livelli attuali! Se i tassi d’interesse privi di rischio erano in passato intorno al 3-4% e il p.e. si poneva un rendimento-obiettivo del capitale di rischio del 20-25% annuo nei 4-5 anni (cioè più del raddoppio in totale), oggi che i tassi d’interesse sono scesi all’1% in media nel mondo, anche il rendimento-obiettivo dovrebbe corrispondentemente ridursi.

Difficile dire di quanto, ma certo gli investitori che scelgono di allocare parte dei loro capitali in un fondo di private equity possono ugualmente dirsi più che soddisfatti se il premio per l’illiquidità e il rischio restano ugualmente 8-10 volte superiori al rendimento privo di rischio, anche se questo significa ottenere un rendimento del capitale investito decisamente inferiore agli obiettivi del passato. Soprattutto i privati, che stanno progressivamente incrementando questa asset class e che in passato hanno sempre avuto alternative inferiori a quelle a disposizione degli investitori istituzionali.

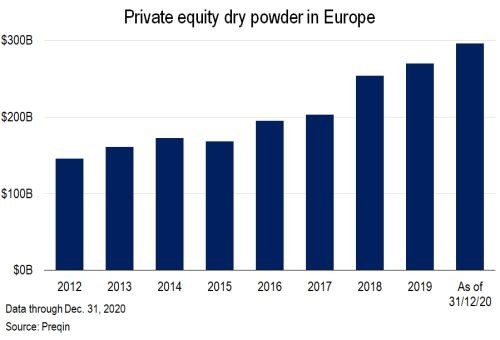

Di seguito un grafico che indica la crescente liquidità disponibile (dry powder) del Private Equity in Europa:

Dunque per per il p.e. non soltanto si pone la possibilità teorica di pagare di più di quanto è disposto a riconoscere il resto del mercato per le aziende-obiettivo, in funzione delle attese di creazione di valore, ma ciò è anche giustificato sia perché talvolta serve la leva del prezzo per potersi aggiudicare un affare, sia per il fatto che può oggi far felici i propri investitori con una plusvalenza teoricamente inferiore a quella che necessitava in passato.

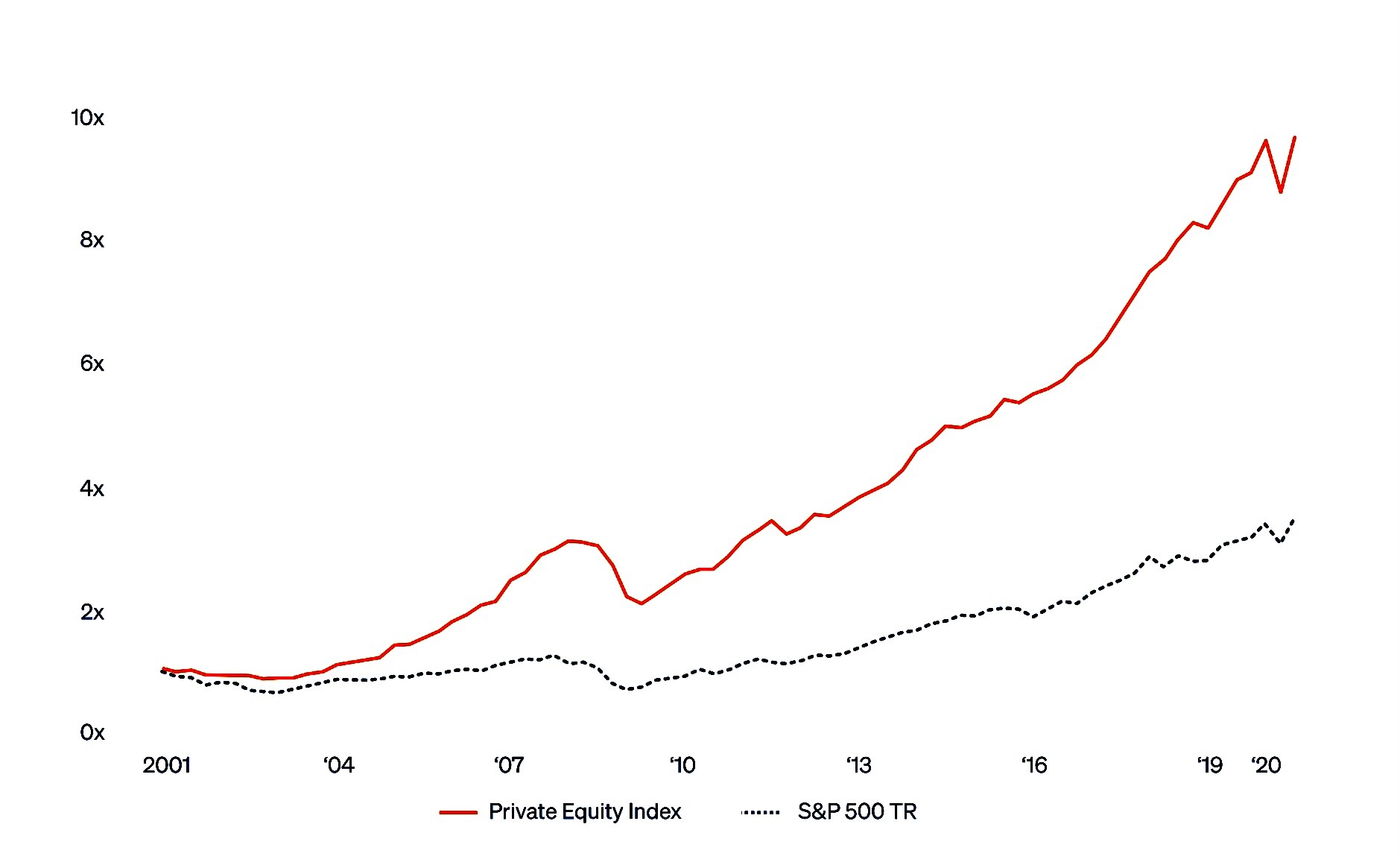

Quello che segue è un grafico relativo all’andamento del CAMBRIDGE ASSOCIATES PRIVATE EQUITY INDEX, che indica il tasso interno di rendimento del capitale basato su dati trimestrali forniti da quasi 2.300 fondi di private equity (buyout e growth) tra il 2000 e il 2020. Il paragone è con lo STANDARD&POOR TOTAL RETURN INDEX:

SOPRATTUTTO IN ITALIA

D’altronde nel nostro Paese il p.e. deve ancora svilupparsi davvero. Per fare qualche paragone: secondo l’Aifi – l’associazione che raduna i principali operatori di venture capital e di private equity – i soggetti economici nostrani che stanno dietro a tutti i fondi basati in Italia sono soltanto una trentina, contro i 150 della Gran Bretagna, i 110 della Francia e i 160 della Germania (molti dei quali operano anche stabilmente in Italia).

E tra il 2016 e il 2020, nel nostro Paese l’ammontare complessivamente investito da questi investitori è stato soltanto di 1,2 miliardi di euro, a fronte di 6,4 miliardi nel Regno Unito, 8,3 miliardi in Francia e 8 miliardi in Germania. Nel 2021 dovrebbe finalmente essere superato il miliardo di euro di investimenti in venture capital. La storia è, dunque, ancora tutta da scrivere.

La nostra vera rivoluzione industriale probabilmente è ancora da scrivere. Gli investitori di venture capital così come di private equity possono oggettivamente essere protagonisti tanto di una nuova stagione di start-up innovative quanto del cambiamento di paradigma delle vecchie imprese familiari italiane. E per finanziare le vere innovazioni scongiurando il pericolo che corrano all’estero appena vedono che ce la possono fare o per convincere chi deve cedere l’impresa che la famiglia controlla da due generazioni, è piuttosto normale dover alzare il prezzo!

Stefano di Tommaso