VIA LIBERA ALL’INFLAZIONE

Giuseppe Tomasi di Lampedusa, principe di Salina e autore del famosissimo romanzo “Il Gattopardo” faceva dire all’omonimo protagonista: ”tutto cambi affinché nulla cambi” ed è questo un po’ il messaggio che -tra le righe e tra mille cautele- ci ha consegnato in un attesissimo discorso agli americani e al mondo il governatore della banca centrale delle banche centrali (la Federal Reserve Bank of America, detta anche FED), Jerome Powell, parlando al tradizionale simposio (virtuale) di Jackson Hole. Le borse ovviamente hanno brindato allo scampato pericolo con rialzi generalizzati e persino i mercati obbligazionari hanno segnato rialzi nonostante l’apparenza delle parole di Powell: quella di una riduzione programmata degli interventi sul mercato aperto. Ha vinto il compromesso dunque, ma ha vinto anche il partito dell’inflazione.

L’EQUILIBRISMO DELLA FEDERAL RESERVE

Ovviamente Jerome Powell nei suoi equilibrismi ha indicato l’indirizzo della banca centrale americana verso una maggior prudenza nei confronti del pericolo dell’inflazione, ma più che alle parole gli operatori del mercato finanziario hanno guardato ai fatti, che inequivocabilmente indicano una costanza della linea che sarà tenuta dalla FED nelle prossime settimane (o mesi) e dunque lo scampato pericolo (per borse e mercati) di interventi più decisi per contrastare l’inflazione al galoppo.

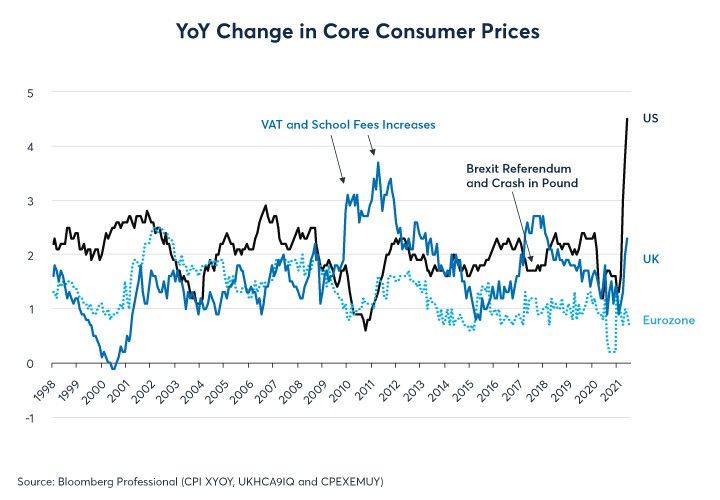

Evidentemente non sono bastati gli ultimi dati sugli aumenti dei prezzi al consumo americani, che parlano di un’inflazione tendenziale arrivata sopra il 6% annuo, né sono bastati quelli relativi ai fattori della produzione, che hanno da tempo superato l‘incremento a doppia cifra (12-15%). L’inflazione dei prezzi vista nella prima metà del 2021 (e in parte sarà anche vero) è stata bollata come “temporanea” e “in via di riduzione”. Dunque non come un vero pericolo. Ma ciò corrisponde a verità?

L’INFLAZIONE CORRE

Dal nostro punto di vista invece sta succedendo proprio il contrario: le èlites finanziarie che governano il pianeta (e tra queste i governatori delle banche centrali) hanno sostanzialmente concordato che inflazione sia. Anzi forse la vedono addirittura come un utile correttivo alle numerose aberrazioni che caratterizzano i mercati finanziari! I debiti pubblici sono infatti fuori controllo (a partire da quello americano) e la loro semplice ”monetizzazione” (cioè il riacquisto dei relativi titoli da parte delle banche centrali) non basta evidentemente più: bisogna anche lasciare che le divise di conto si svalutino affinché il loro valore implicito si riduca.

I TASSI RESTANO SOTTO ZERO

Se i tassi d’interesse nominali non è il caso che scendano al di sotto dello zero (oltreoceano, perché in Europa ci sono da tempo), bisogna che quella barriera venga infranta in modo più implicito, con ulteriori cali dei tassi d’interesse reali (cioè quelli nettati dall’inflazione), equivalenti all’accentuarsi della “repressione finanziaria” già in corso ai danni dei piccoli risparmiatori e dei fondi pensionistici.

Forse è anche per questo motivo che la governatrice della Banca Centrale Europea (Christine Lagarde) aveva da tempo fatto sapere che non avrebbe partecipato al simposio di Jackson Hole, neppure dopo che si era deciso di tenerlo soltanto online. L’imbarazzo per il capo della BCE non sarebbe potuto essere maggiore: contraddire la “colomba” Jerome Powell oppure scontentare per certo i cosiddetti paesi “frugali” del nord Europa acconsentendo a questa interpretazione riduttiva dell’inflazione sino ad oggi registrata?

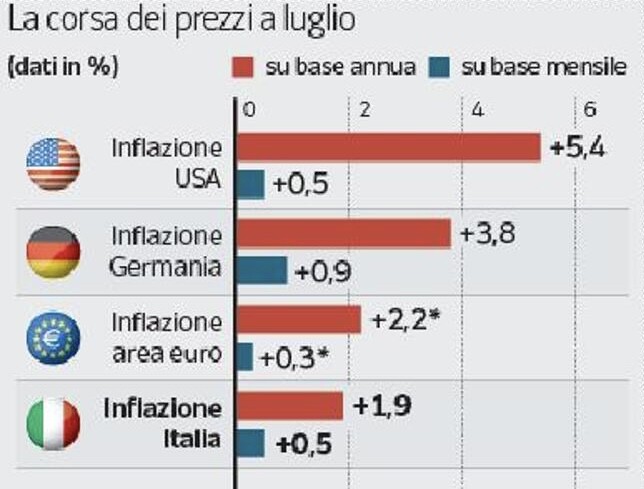

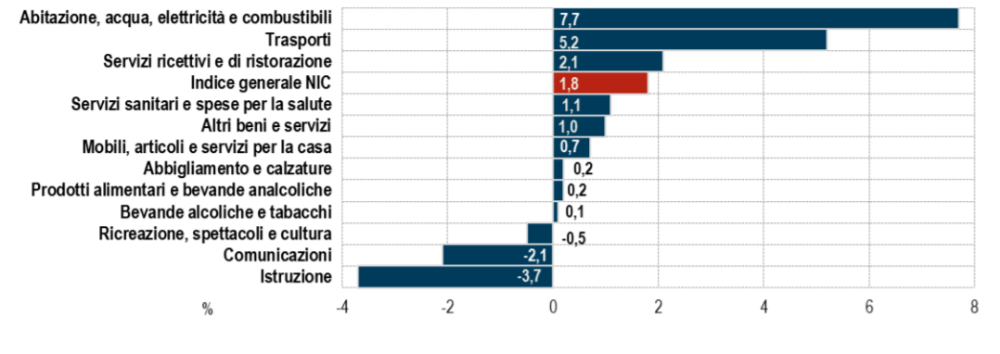

Di seguito una scomposizione per voci di spesa degli andamenti dei principali prezzi al consumo in Italia, e il nostro è stato uno dei paesi per il momento meno toccati dall’inflazione, dove l’indice CPI è rimasto a Luglio ad un mero 1,3% ! Da questo grafico si può ben comprendere l’impatto ben più ampio per le nostre tasche dell’inflazione rispetto a quanto si può desumere dalle statistiche ufficiali:

LA CORSA DEL PETROLIO

Il principale strumento di trasmissione dell’inflazione da un continente all’altro è ovviamente il maggior prezzo del petrolio, dal quale dipendono strettamente quello del gas e di tutte le altre materie prime “energetiche” cioè idonee alla produzione di energia. Il prezzo dell’energia da qualche tempo è ovviamente alle stelle (il petrolio a livelli che non si vedevano da tre anni, ma l’energia di più, dato il peso degli incentivi alle fonti rinnovabili).

Di seguito il grafico delle quotazioni negli ultimi 5 anni, dove si può leggere tanto la sua risalita più o meno costante nell’ultimo anno e mezzo quanto anche l’impennata degli ultimi giorni, proprio in funzione del giudizio che il mercato si era fatto di ciò che sarebbe potuta essere la posizione ufficiale della FED.

Ovviamente la mancanza di un’azione più decisa a contrastare l’inflazione dei prezzi avrà una serie di ripercussioni sull’economia reale. L’incremento del prezzo delle materie prima ha infatti l’effetto di comprimere i margini industriali delle imprese minori, che rischiano di avere l’ennesimo mal di testa (dopo il covid) nel vedere un rialzo dei delle materie prime e dell’energia senza avere grandi possibilità di incidere sulla determinazione dei prezzi dei prodotti finiti. Il fenomeno pertanto contribuirà ad accentuare il divario di performance tra le grandi imprese del mondo (le medesime che determinano i principali indici delle borse valori con il loro peso specifico) e quelle minori.

CI RIMETTONO IMPRESE MINORI E PAESI EMERGENTI

Ma anche i paesi emergenti non potranno che soffrire della possibile prosecuzione dell’incremento del costo dell’energia, conseguente al rialzo del petrolio e del gas. L’esportazione delle materie prime infatti fornirà loro un ridotto vantaggio dal rialzo dei prezzi che sarà probabilmente più che compensato dall’incremento di tutti gli altri costi, senza contare il fatto che non tutti i paesi emergenti sono poi esportatori di materie prime.

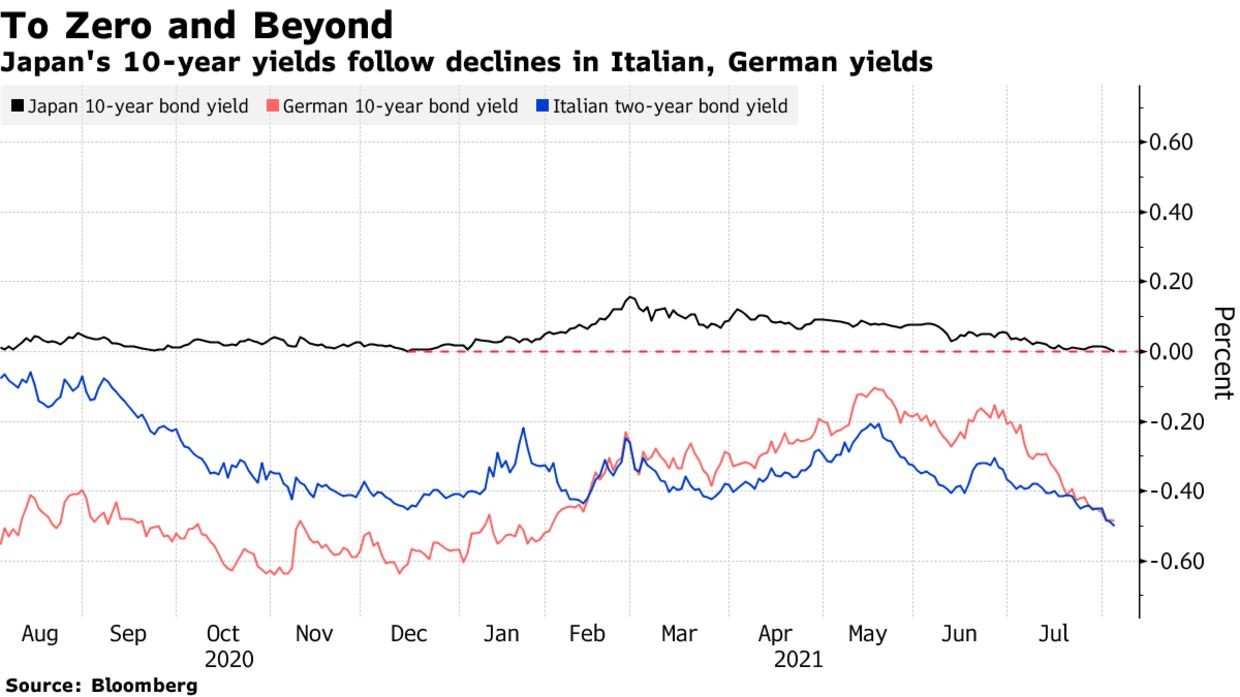

I paesi più forti dal punto di vista industriale come la Germania, cui si riferisce il grafico che segue, stanno tentando di passare a valle (cioè ai consumatori) i maggiori costi subiti, ma persino nel loro caso, come si può ben vedere, non riescono a farlo del tutto!

Ora dunque cosa succederà? Nulla, probabilmente, se non una lenta prosecuzione delle attuali tendenze, probabilmente una performance non negativa delle borse .valori (sebbene ci sia comunque da attendersi che la loro volatilità non decresca troppo), cosa che di per sé sarebbe già un ottimo risultato, dal momento che galleggiano da tempo sui massimi di sempre, un graduale ma progressivo rialzo dei tassi d’interesse, anche perché un po’ di “tapering”, cioè di riduzione degli stimoli monetari, era già in atto da tempo e si pensa che proseguirà.

Probabilmente assisteremo altresì ad un ulteriore scivolamento delle quotazioni del Dollaro americano, dal momento che i tassi d’interesse reali (al netto dell’inflazione) offerti dagli investimenti americani saranno più negativi di quelli asiatici o europei. Non ci sono tuttavia grandi preoccupazioni del mercato riguardo al “biglietto verde”, perché probabilmente ci penseranno le crescenti tensioni geo-politiche internazionali a tenerlo a galla. Da questo punto di vista sarebbe stato peggio per il resto del mondo assistere ad una sua troppo rapida risalita, cosa che comporta un implicito rialzo del prezzo di quasi tutte le materie prime.

È persino probabile che le statistiche indicheranno (nelle prossime settimane) una leggera riduzione dell’incremento dei prezzi, ma già solo il loro consolidamento sulle attuali basi, dopo il cospicuo rialzo già registrato, significa che l’inflazione si sarà stabilizzata. Così come è probabile che il prezzo del petrolio non subisca (per il momento) immediate impennate, sebbene anche in questo caso, già solo il suo consolidamento attorno agli attuali prezzi significa parecchio in termini di rialzo dei costi dei fattori produttivi. Ma si tratta soltanto di possibili aggiustamenti temporanei, in attesa di ulteriori sviluppi.

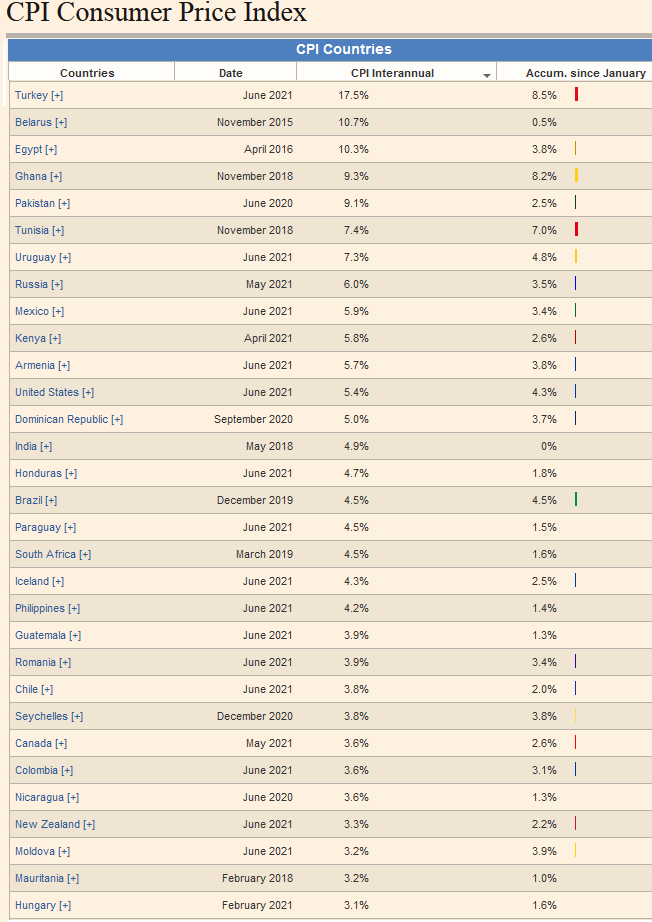

Quelle che seguono sono le statistiche ufficiali, paese per paese, relative all’inflazione al consumo registrata. Ovviamente da prendere con beneficio di inventario dal momento che si riferiscono al passato e sono tutte ovviamente piuttosto edulcorate dal metodo di calcolo:

I TASSI ALLA FINE SALIRANNO

Per i tassi d’interesse invece la questione è più complessa, poiché se da un lato quelli a breve termine non potranno non riflettere la loro riduzione in termini reali ma anche l’aumento in termini nominali, dall’altro lato quelli a lungo termine sino ad oggi non sono saliti nemmeno in termini nominali, in funzione della molta domanda e poca offerta dei titoli a reddito fisso con buon rating. Ma le cose sono inevitabilmente destinate a cambiare, dal momento che le emissioni di titoli di stato per finanziare i debiti pubblici in aumento non saranno più tutte comperate dalle banche centrali così come è successo negli ultimi tempi, e di conseguenza l’offerta potrebbe superare la domanda del mercato, con un conseguente calo delle quotazioni e un implicito rialzo dei loro rendimenti.

Quest’ultima prospettiva non potrà che favorire gli istituti di credito, che potranno vedere qualche rialzo nella forbice fra tassi attivi e passivi, sebbene il fatto che siano detentori netti di titoli pubblici potrebbe parallelamente danneggiare la loro posizione patrimoniale.

ERA MEGLIO AGIRE SUBITO

La sensazione è quella che, in mancanza di una decisa e preventiva sterzata da parte delle banche centrali, l’inflazione prosegua la sua corsa (sino ad oggi soltanto parzialmente incorporata nelle statistiche, che inevitabilmente riflettono il passato, più che il presente) e che alla fine l’azione di contrasto delle banche centrali dovrà essere più massiccia, e con il rischio di risultare insufficiente in quanto tardiva. Cosa che rischia di gettare l’economia globale in una situazione di inflazione parallelamente ad una di crescita economica ridotta (o nulla, al netto dell’inflazione stessa) che tecnicamente viene definita “stagflazione”.

Ovviamente è soltanto un timore, non una certezza, perché la prosecuzione della crescita economica registrata nel mondo durante la prima parte del 2021 dipenderà da molti fattori, ivi compresi gli investimenti pubblici e privati in infrastrutture, che tutti i governi del mondo dicono di voler incrementare, fornendo dunque uno stimolo “fiscale” e non “monetario” alla crescita economica. L’unico problema è che del rilancio degli investimenti infrastrutturali se ne parla oramai da molti anni ma, per qualche motivo, sono sempre stati sino ad oggi rinviati. Speriamo che quella attuale sia la volta buona, anche perché il rimbalzo visto dopo la depressione del 2020 provocata dalla pandemia è stato quasi tutto basato sulla ripresa dei consumi, cosa che non può proseguire all’infinito senza una parallela maggior produzione di reddito.

Stefano di Tommaso