BORSE GIÙ:DOPO I BRIVIDI CHE FARE?

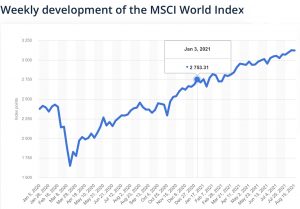

Proseguono per le borse i temporali estivi: la settimana che si è appena conclusa è stata una delle peggiori dell’anno in corso: in media le borse mondiali hanno perduto quasi il 2%, sebbene avessero guadagnato molto di più in precedenza. Cosa succede? Lo scenario è cambiato?

LA CONGIUNTURA È SFAVOREVOLE

LA CONGIUNTURA È SFAVOREVOLE

È relativamente facile rispondere stavolta: probabilmente no. Le ragioni sono altre: tutti sanno che a una congiuntura internazionale particolarmente sfavorevole (variante Delta del COVID-19, inflazione, rincaro dei trasporti, incendi, inondazioni, colpi di stato e nuove tensioni internazionali) si sarebbero sommate la perplessità delle banche centrali circa l’effettiva utilità di ulteriori importanti stimoli monetari, e soprattutto si sarebbe sommata l’elevatissimo

livello di quotazioni raggiunto dalle borse fino alla metà d’Agosto e la conseguente prudenza degli operatori del mercato nonché il desiderio di monetizzare i guadagni accumulati in precedenza!

livello di quotazioni raggiunto dalle borse fino alla metà d’Agosto e la conseguente prudenza degli operatori del mercato nonché il desiderio di monetizzare i guadagni accumulati in precedenza!

LA CINA HA AFFOSSATO I TECNOLOGICI

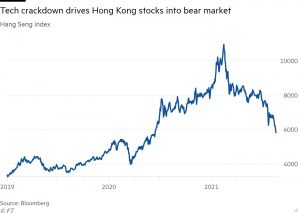

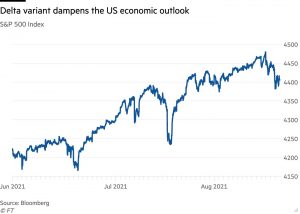

A questi livelli di prezzo (soprattutto per ciò che riguarda i cosiddetti “titoli tecnologici”, molti dei quali colpiti a loro volta dalla scure della nuova politica industriale cinese) è chiaro che gli investitori professionali ed istituzionali non vedevano l’ora di alleggerire le loro posizioni. Ma le brutte notizie sono fioccate tutte insieme, e forse sarebbe bastato anche molto meno per scuotere un albero già troppo carico di frutti! L’instabilità del mercato azionario internazionale era ben chiara da almeno un paio di mesi in funzione principalmente degli eccessi raggiunti e, come si può vedere dal grafico sotto riportato, almeno già un paio di volte il mercato aveva subìto importanti correzioni.

F.O.M.O & T.I.N.O.

F.O.M.O & T.I.N.O.

Sono due motti ben noti agli addetti ai lavori e hanno congiurato a favore dell’ennesimo rialzo messo a segno fino alla metà Agosto dalle borse: la paura di restare fuori dalle ennesime splendide occasioni di rialzo (FOMO: fear of missing out) e, al tempo stesso, la quasi impossibilità di reperire alternative di investimento alle azioni quotate, causa tassi bassi e dividendi elevati (TINO: there is no alternative). Ma la legge di gravità è difficile sconfiggerla, soprattutto quando pesanti nuvoloni si accumulano sullo scenario economico e geo-politico internazionale e il COVID morde ancora l’economia.

E ADESSO COSA SUCCEDE ?

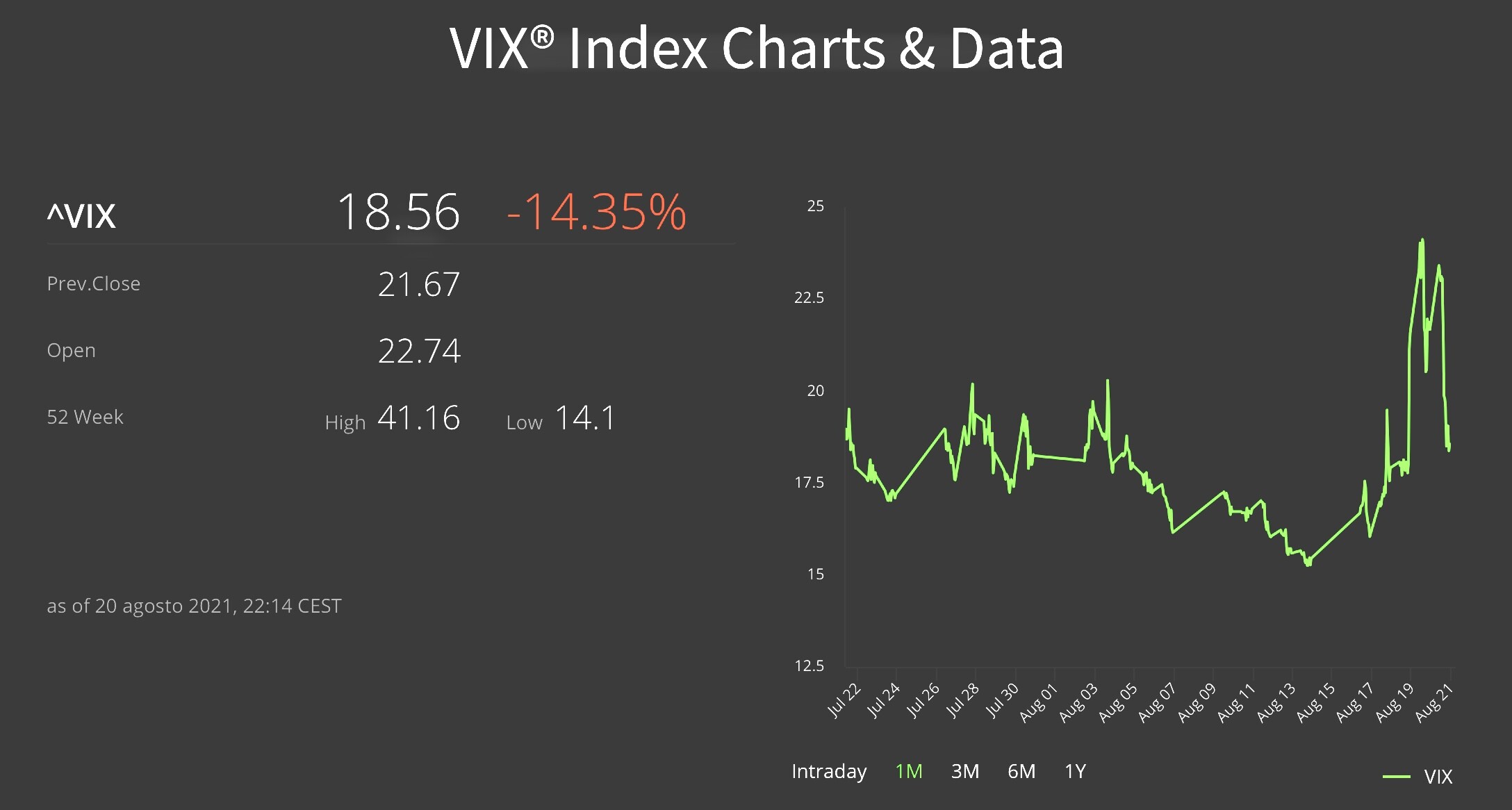

Si potrebbe chiosare con un “tanto tuonò che piovve”. Ma la vera domanda -quella di sempre- è : cosa succede dopo? Lo scivolone è destinato a continuare indefinitamente oppure è soltanto l’ennesima conferma del fatto che la volatilità dei listini borsistici, a questi livelli da brivido, non può che accrescersi decisamente (si veda più sotto il grafico dell’indice di volatilità dei corsi azionari più noto al mondo: il “VIX”).

LA VOLATILITÀ È DESTINATA A CRESCERE

Chi scrive è fortemente a favore di questa seconda tesi (è soltanto aumentata la volatilità), a prescindere dalle chances che ha l’economia globale di poter proseguire anche nella seconda parte dell’anno nella crescita vissuta nella prima metà del 2021. Sulle quali chances non può esservi alcuna certezza (soprattutto in funzione del propagarsi della pandemia che rischia di riportarci in autunno a nuove limitazioni sociali). Le borse dunque potrebbero continuare a galleggiare sui massimi di sempre anche in presenza di brutte notizie per l’economia reale.

E poi accanto alle preoccupazioni per la ripresa dei contagi ci sono anche dei dati positivi che provengono dalla stessa America dove la variante Delta sta colpendo maggiormente. Ad esempio occorre notare che negli USA la produzione industriale a Luglio è cresciuta di quasi l’1% rispetto al mese precedente, battendo le attese degli economisti.

Ma se la volatilità degli indici di borsa è aumentata e lo scenario congiunturale non è al tempo stesso significativamente cambiato, allora probabilmente ciò che scende è destinato a rimbalzare e ciò che sale è destinato a ricadere. Semplicemente c’è troppa energia nel sistema finanziario, drogato dall’eccessiva liquidità in circolazione, perché esso rimanga stabilmente in crescita.

L’INFLAZIONE PERSISTE

Ma lo scenario globale sta anche cambiando, in peggio. E se nessuno sa di quanto, nemmeno possiamo affermare che si tratti di mera apparenza: almeno per l’inflazione il mondo si incammina a grandi passi verso una relativa stabilizzazione dell’incremento registrato sino ad oggi nei prezzi delle materie prime, dell’energia, dei noli marittimi ed aerei, del costo del lavoro e fors’anche delle tasse, seguendo una tendenza inaugurato con il successo dei democratici negli Stati Uniti d’America. Nell’Unione Europea a Luglio è salita al 2,5%, dal 2,2% di Giugno.

Sebbene l’ascesa dei prezzi estiva (soprattutto quella americana) dovrà anch’essa necessariamente sottostare alla citata forza di gravità, indubbiamente i nuovi livelli di costo di molti fattori produttivi non potranno che finire per scaricarsi a valle sui prezzi al consumo.

Al momento perciò non si può ancora presumere che lo scenario economico mondiale sia molto peggiorato, nè che i profitti aziendali (soprattutto quelli delle società quotate, le più grandi e le più tecnologiche del pianeta) saranno necessariamente devastati dall’aumento dei costi, nè infine che i consumatori per una lunga serie di ragioni interromperanno bruscamente la loro voglia ( o necessità) di tornare a spendere.

Questa è ovviamente soltanto un’opinione. Ma se anche le cose stessero così, i mercati finanziari non potrebbero non registrare l’esigenza di tenere conto del fatto che i rendimenti reali dei titoli a reddito fisso sono sotto il pavimento e che le cedole dei titoli obbligazionari vengono oramai spesso sostituite dai dividendi dei titoli azionari. Ma ovviamente anche questa è un’esagerazione indotta dalla politica monetaria delle banche centrali che non potrà durare per sempre.

DUNQUE I TASSI SALIRANNO

Anche eccessi di prezzo andati in scena per i titoli più fortemente legati alle tecnologie o alle aspettative cicliche di crescita dell’economia, dovranno prima o poi confrontarsi con la realtà dei fatti. Che sono relativamente rassicuranti. Ma oggi l’incertezza per il futuro – tanto a livello geopolitico quanto sul piano delle previsioni relative all’economia reale- è sicuramente aumentata. Anche perché è possibile, se non addirittura probabile, che i tassi d’interesse (almeno quelli a breve termine) possano tornare a segnare qualche tacca in più, quantomeno per tenere conto dell’inflazione dei prezzi. Con la conseguenza che i moltiplicatori dei redditi futuri che segnano il prezzo delle azioni dovranno inevitabilmente tenerne conto, limitando le aspettative di rialzo generalizzato dei listini borsistici.

DOVE INVESTIRE ? I SETTORI PIÙ FAVORITI

Ma se questo è vero in generale è anche vero che non si può fare lo stesso discorso per ciascun settore industriale né per ciascun comparto borsistico: i titoli finanziari per esempio potrebbero addirittura beneficiare di questa situazione (sempre che non arrivi un’altra recessione), così come i titoli legati alla produzione di energie da fonti rinnovabili non potranno non tenere conto di un’incrementata necessità di accelerare il cambiamento per limitare i danni climatici.

Ma se questo è vero in generale è anche vero che non si può fare lo stesso discorso per ciascun settore industriale né per ciascun comparto borsistico: i titoli finanziari per esempio potrebbero addirittura beneficiare di questa situazione (sempre che non arrivi un’altra recessione), così come i titoli legati alla produzione di energie da fonti rinnovabili non potranno non tenere conto di un’incrementata necessità di accelerare il cambiamento per limitare i danni climatici.

Se inoltre c’è carenza di componentistica elettronica nel mondo, è altrettanto intuitivo che i grandi operatori di quel settore potranno incrementare i loro guadagni, così come l’industria farmaceutica non potrà non registrare una nuova scarsità di vaccini e cure mediche traendone profitti aggiuntivi.

Se inoltre c’è carenza di componentistica elettronica nel mondo, è altrettanto intuitivo che i grandi operatori di quel settore potranno incrementare i loro guadagni, così come l’industria farmaceutica non potrà non registrare una nuova scarsità di vaccini e cure mediche traendone profitti aggiuntivi.

Se non sembra il caso di comperare quote di fondi di investimento legati agli indici borsistici (perché potrebbero segnare scarsi guadagni) al di sotto della superficie sono probabilmente in corso ugualmente grandi sommovimenti sui comparti più favoriti dalla congiuntura. Come sempre in definitiva, il diavolo sta nei dettagli. Così come le opportunità di guadagno si annidano altrove, ma non sono scomparse. Basta soltanto non fare di ogni erba un fascio!

Stefano di Tommaso