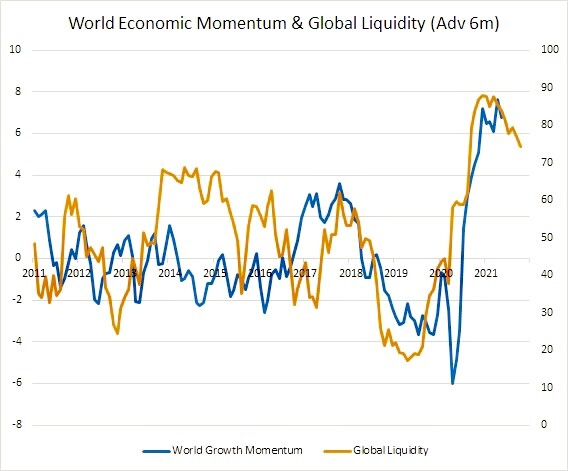

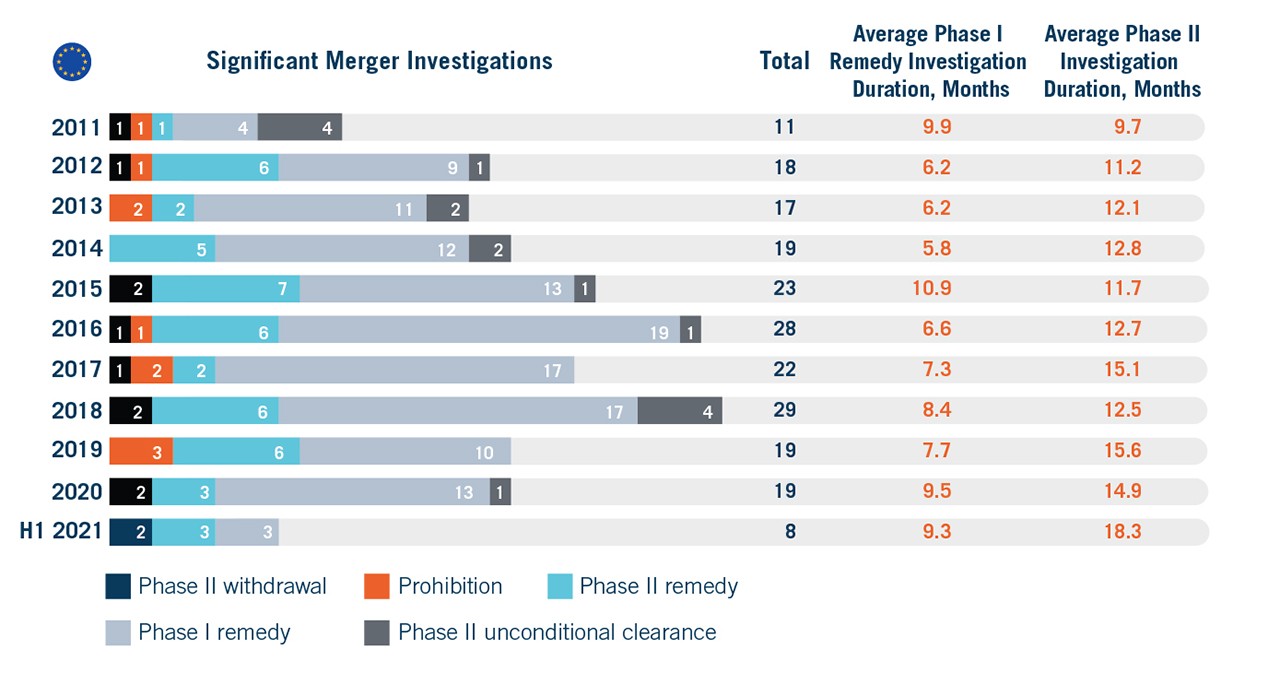

LA LIQUIDITÀ SOSPINGE AGGREGAZIONI, VALUTAZIONI E DIMENSIONI DELL’INDUSTRIA

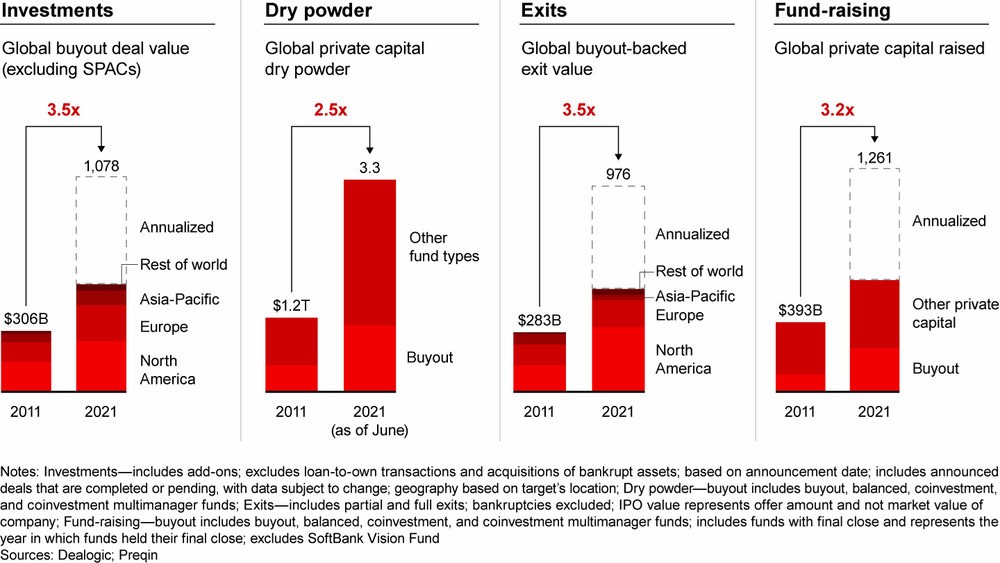

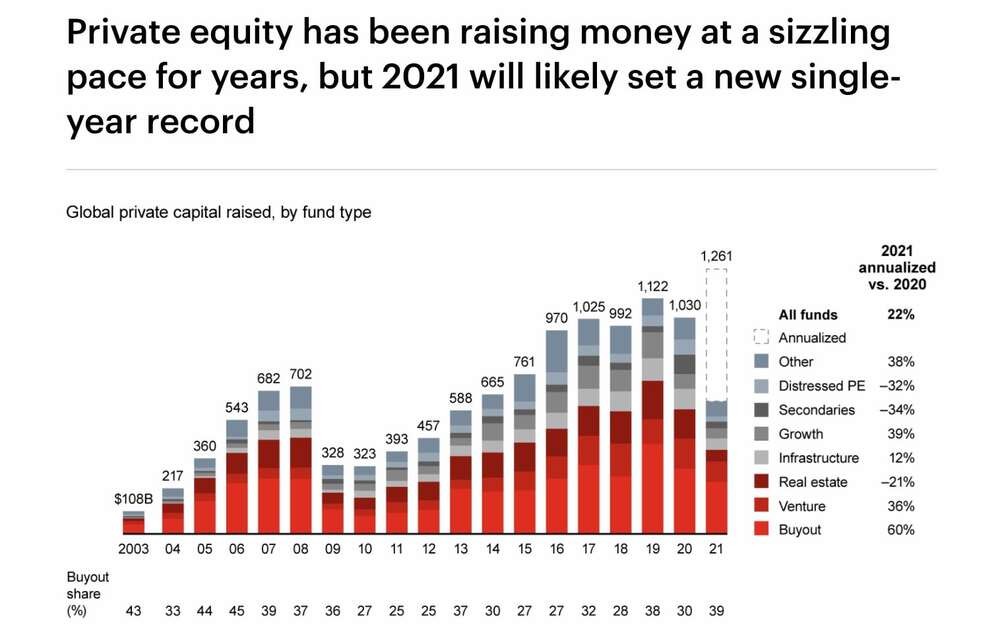

Chi ricorda il motto degli anni ‘80: “piccolo è bello”? Più nessuno ormai, a giudicare dai fatti! La grande liquidità in circolazione fornisce munizioni alla grande finanza che a sua volta provoca un vero e proprio terremoto nell’industria dove -come si soleva dire con un sorriso- le dimensioni contano! Quest’anno le fusioni e acquisizioni prendono il volo, ma buona parte sono generate dall’intensa attività del “venture capital” (il capitale di rischio destinato dai fondi d’investimento a sostenere le “start-up” e le innovazioni tecnologiche) e del “private equity” (il capitale di rischio destinato dai fondi d’investimento all’investimento in società non quotate).

La parte del leone quindi non la fanno le imprese, bensì la grande finanza, che seleziona e sostiene i fondi d’investimento privati destinati alle imprese piccole, medie o addirittura neonate. I listini azionari delle borse valori sono spesso una cosa completamente diversa perché i fondi d’investimento oltre a investire nel capitale delle imprese, nel giro di qualche anno devono anche disinvestire con un bel guadagno, cosa sempre più difficile quando si intensifica la concorrenza per acquisire le aziende migliori.

La compravendita delle aziende dunque accelera con l’ampliamento dell’attività del Private Equity, per due grandi motivi:1) i fondi oltre che acquisire le partecipazioni devono anche cederle, e 2) per riuscire a creare valore che permetterà di accrescere quello delle imprese partecipate il private equity deve inventarsele tutte, e in particolare deve poter beneficiare dell’efficienza che si genera nell’ambito delle aggregazioni industriali .

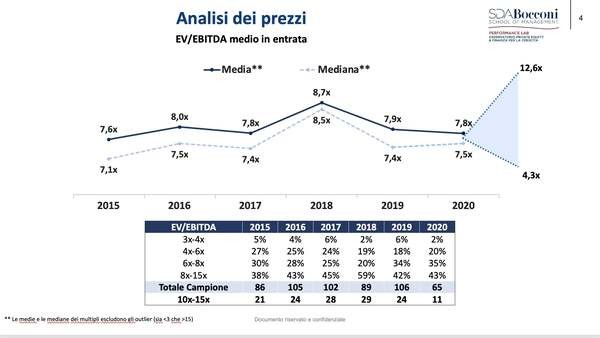

Con la crescita delle dimensioni aziendali crescono di conseguenza anche le valutazioni d’azienda, tanto perché molti dei capitali investiti dai grandi operatori di Private Equity sono di fatto disponibili soltanto per le imprese di grandi dimensioni, quanto per il principio generale della maggiore efficienza che può generarsi dalle aggregazioni industriali. Ma le valutazioni d’azienda crescono anche per un altro semplice motivo : la domanda di quote di capitale delle migliori imprese supera ampiamente l’offerta, facendone innalzare i prezzi.

A prima vista sarebbe difficile prendersela con questo processo: chi investe vede che il modello di business del Private Equity funziona e gli affida sempre più risorse. Chi opera nel Private Equity investe quei capitali e, dopo aver individuato business interessanti, inizia ad aggregare altre imprese intorno alla prima per fare efficienza e accrescere il valore delle società su cui ha investito. La concentrazione industriale provoca indubbi benefici ed è altrettanto indubbio che la grande finanza fornisca munizioni ai fondi d’investimento per guadagnare dalla creazione dei nuovi campioni industriali dell’efficienza e dei profitti. Il punto però è che gli investimenti nel capitale di rischio delle imprese lontane dai riflettori della borsa sono indubbiamente a rischio e che le scommesse industriali non sempre hanno successo. L’incremento delle disponibilità dei fondi d’investimento insomma accresce la propensione al rischio degli investitori e delle imprese, limitando la possibilità di riuscire ad acquisire soltanto i business migliori.

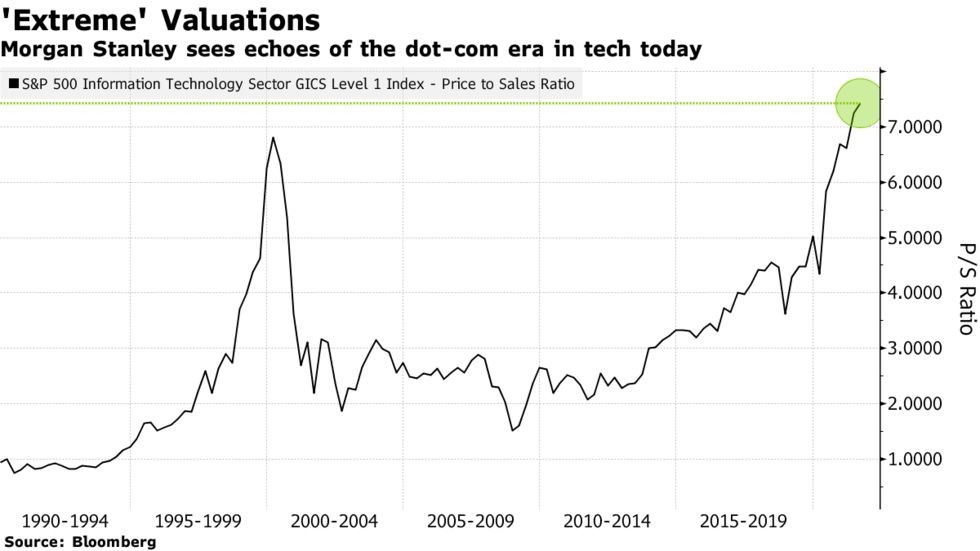

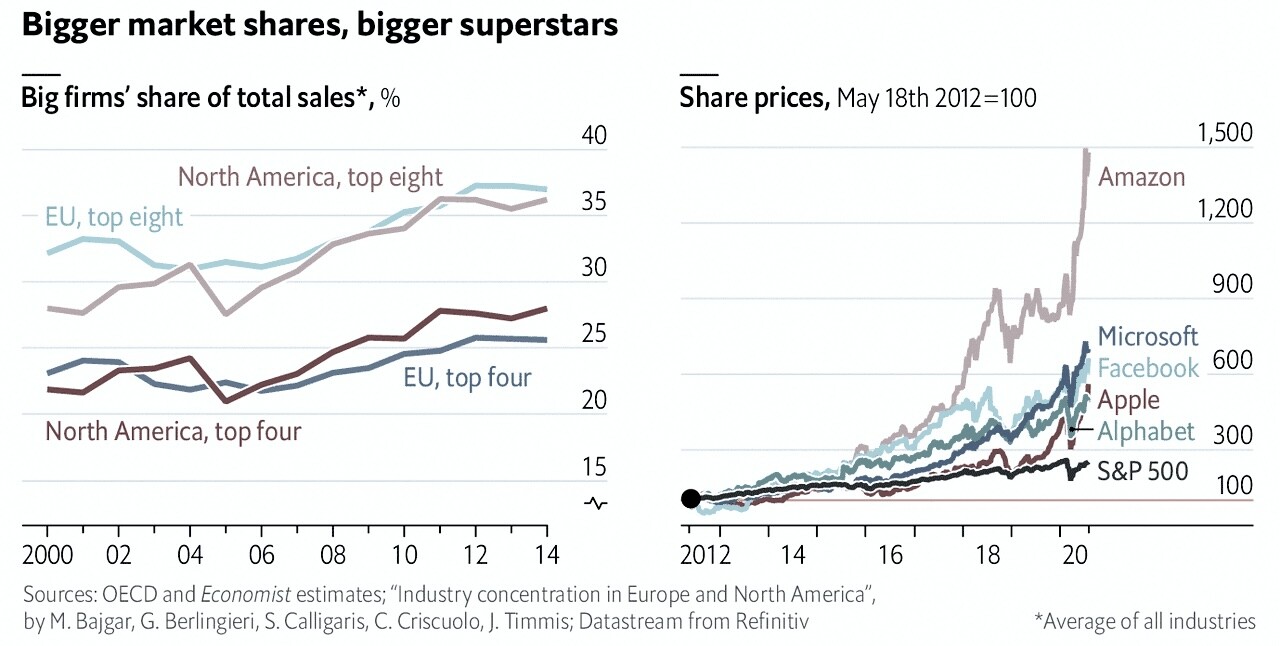

E se ciò è vero per l’industria in generale, è ancor più vero per i comparti super-tecnologici, dove non soltanto si sono già creati i maggiori giganti del mondo (le tre più grandi imprese del mondo sono tutte iper-tecnologiche: Apple, Microsoft e Google), ma anche le valutazioni delle imprese high-tech sono schizzate alle stelle. Il comparto delle tecnologie indubbiamente promette molto bene e quindi in parte le valutazioni riflettono prospettive migliori, ma c’è anche il rischio che si crei una bolla speculativa oltre le ragionevoli attese.

E quali sono le ragionevoli attese? Oggi non lo sa più nessuno: le prospettive per molti settori industriali più tradizionali non sono buone ma ci sono ugualmente ottimi guadagni da andare a fare aggregandole fino a creare dei campioni di efficienza o per altre caratteristiche, per ciascun settore. Poi c’è la variabile distributiva che normalmente avvantaggia le maggiori dimensioni aziendali: molte imprese soffocano perché stanno perdendo lo sbocco al mercato, a favore di quelle che cavalcano i nuovi canali distributivi. Infine ci sono le imprese che utilizzano nuove tecnologie: neanche per loro la vita è facile perché in mercati in grande fermento la velocità di accadimento delle cose è massima! Idem dicasi per le cessioni e fusioni tra imprese: il panorama competitivo evolve molto velocemente con il rischio di lasciare indietro le imprese che non si muovono alla stessa velocità.

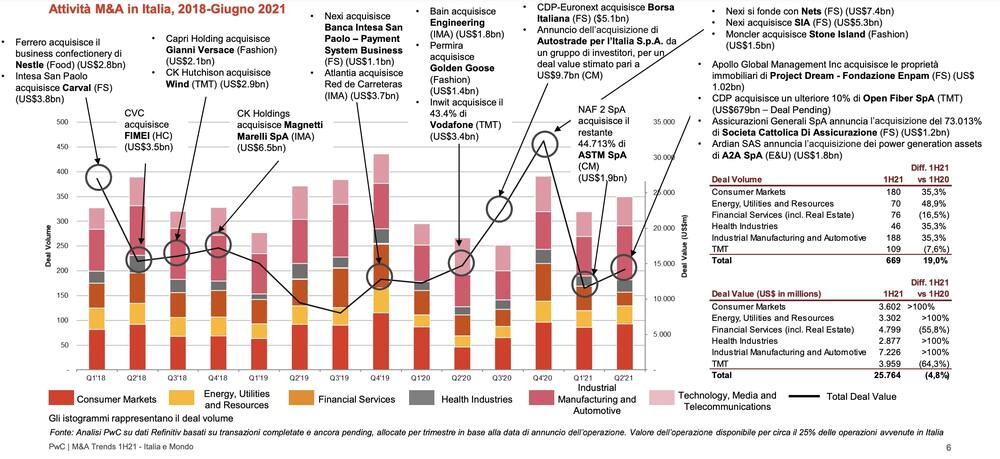

Ecco perché si incrementano il numero ed volume delle Fusioni & Acquisizioni: il capitale di rischio non manca ma funge da forte stimolo alle trasformazioni del business, all’integrazione verticale, alla ricerca spasmodica dell’efficienza. Il valore si crea soprattutto smontando e rimontando filiere di business e accordi distributivi, oltre che sperimentando e applicando nuove tecnologie! Chi si ferma muore.

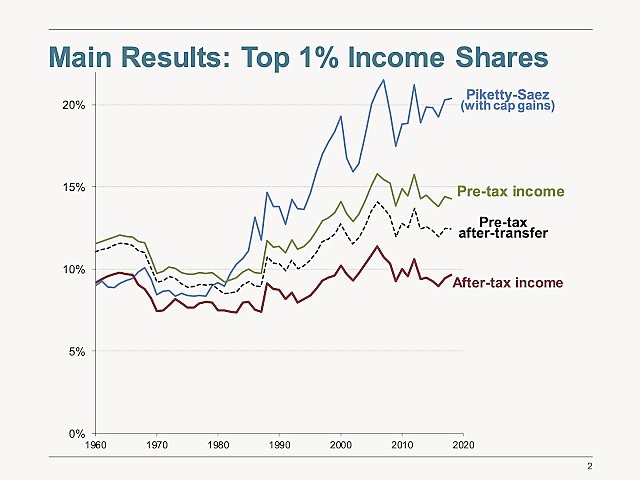

Qual è il rischio di tutto ciò? Ovviamente è quello dell’eccessiva concentrazione settoriale, che tende a creare monopoli e oligopoli a sfavore dell’utente finale. Ma il rischio è anche quello dell’eccessiva concentrazione della ricchezza in poche mani: molto spesso il ritorno del capitale investito nelle operazioni di aggregazione industriale è altissimo anche laddove i redditi delle imprese non sono ancora cresciuti proporzionalmente. Il risultato è che qualche altra impresa è costretta a chiudere e licenziare mentre la parte del leone la fanno coloro che hanno investito.

Il limite a questa giostra dovrebbero essere le autorità anti-trust, che devono vigilare affinché le concentrazioni di potere finanziario non uccidano l’economia reale e non conferiscano troppo potere in poche mani, ma sappiamo come è andata sino ad oggi: esse hanno sostanzialmente abdicato al loro ruolo! In molti si sono chiesti quale sia il limite ma la verità è che non lo conosce nessuno: un distretto industriale in cui esistano soltanto piccole e medie imprese è indubbiamente meno efficiente di quello in cui si provocano concentrazioni industriali e si attragga capitale di rischio per tentare nuove strade e fare efficienza su quelle vecchie.

Dunque entro certi limiti le concentrazioni industriali giovano persino alla società civile. La lotta al “trust” cioè ai cartelli oligopolistici in passato era più che altro rivolta ad impedire situazioni di monopolio che permettevano ai produttori di accrescere artificialmente i prezzi a danno del consumatore finale. Oggi il problema non è quasi più quello: il vero problema sono le filiere di produzione e distribuzione, che controllano indirettamente il mercato e spiazzano chi non ne è parte. Dunque bisognerebbe rivedere anche il concetto di “Anti-Trust”.

Ma il mondo intanto va avanti, e se nel corso del processo evolutivo dell’economia si genera più polarizzazione tra povertà e ricchezza, qualcuno se ne rattrista (come il sottoscritto) ma per le mani forti che governano il mondo ciò appare come un prezzo da pagare in nome del progresso. Un progresso che indubbiamente ha generato tanta ricchezza sino ad oggi, ma che rischia tuttavia di sollevare immense tensioni sociali se non verrà ”gestito” anche da altri punti di vista.

Stefano di Tommaso